Báo cáo tài chính là một công cụ quan trọng để đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, không phải ai cũng biết cách lập và nộp báo cáo tài chính đúng quy định. Trong bài viết này, chúng tôi sẽ giới thiệu cho bạn các lỗi thường gặp khi nộp báo cáo tài chính và cách khắc phục chúng.

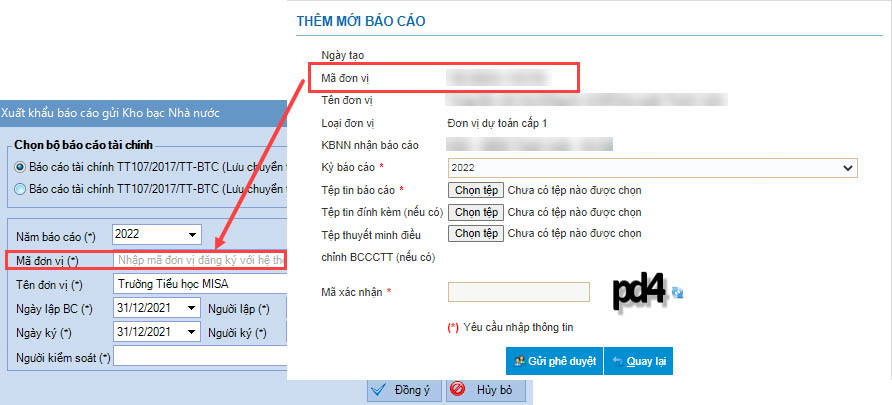

1. Không thể nộp báo cáo do Mã đơn vị không khớp với Mã đơn vị trong tệp tin báo cáo XML

Nguyên nhân: Khi tiến hành xuất khẩu báo cáo để gửi cho Kho bạc Nhà nước thông qua phân hệ Tổng hợp/Nộp báo cáo cho kho bạc, đơn vị đã tạo ra file XML nhưng nhập mã đơn vị không chính xác, không phù hợp với mã đơn vị đã đăng ký trên cổng TKT.

Giải pháp: Mã đơn vị tương ứng với Tên đăng nhập trên trang bctcnn.vst.mof.gov.vn. Anh/chị cần nhập lại Mã đơn vị (bỏ phần đuôi .KTV) vào phần Xuất khẩu báo cáo gửi Kho bạc Nhà nước để nộp lại báo cáo.

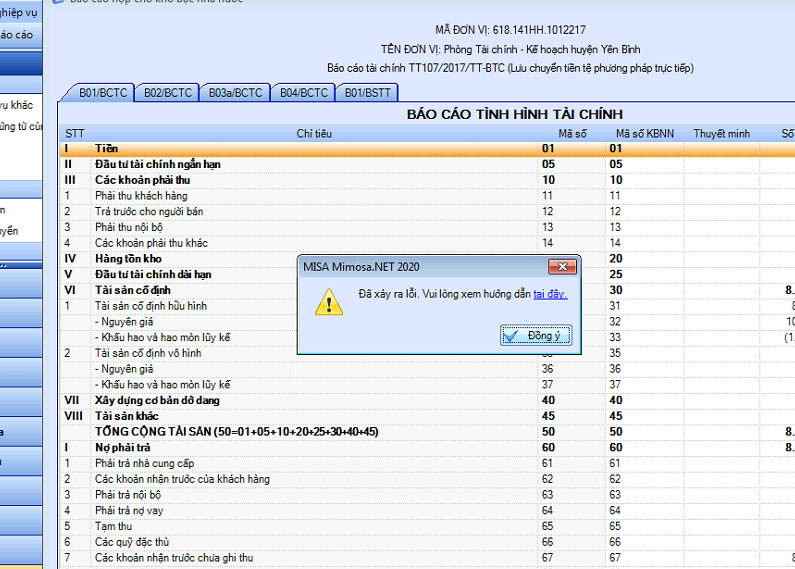

2. Khi xuất khẩu báo cáo tài chính cho KBNN, thông báo lỗi xuất hiện: “Đã xảy ra lỗi”

Nguyên nhân: Khi lập bộ báo cáo tài chính để nộp KBNN và nhấn Xuất khẩu, chương trình báo lỗi do máy tính của anh/chị đang để sai định dạng số âm.

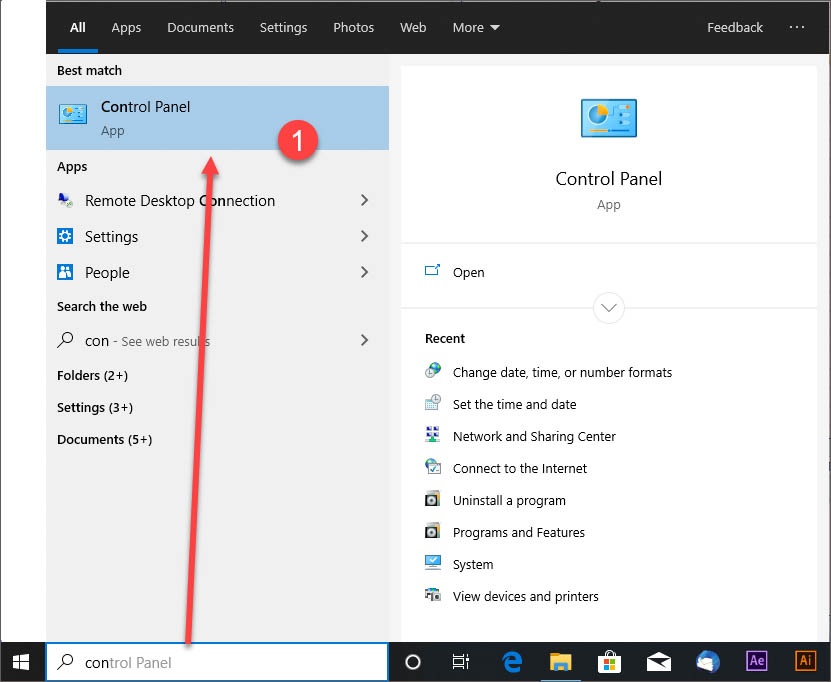

Giải pháp: Anh/chị có thể thực hiện theo các bước sau:

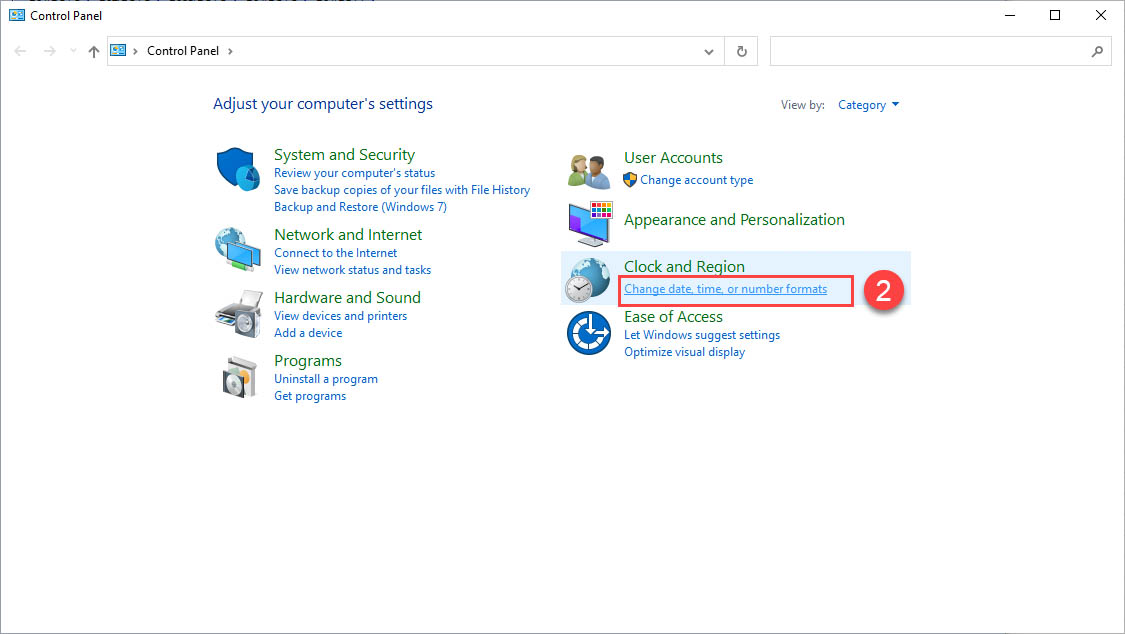

Gõ “Control Panel” vào ô tìm kiếm.

Nhấn vào Change date, time, or number formats.

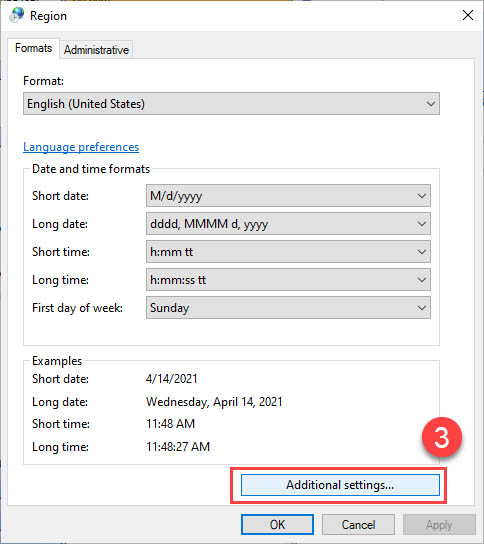

Nhấn vào Additional settings…

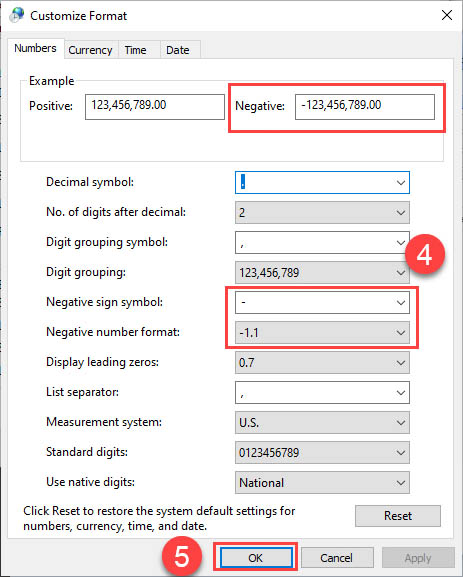

Sửa lại định dạng Negative number format thành -1.1 (như hình dưới). Hoặc nhấn Reset để khôi phục cài đặt mặc định cho định dạng số, đơn vị tiền, thời gian hoặc ngày.

Nhấn OK.

Khởi động lại máy tính và thử xuất khẩu lại bộ BCTC nộp KBNN.

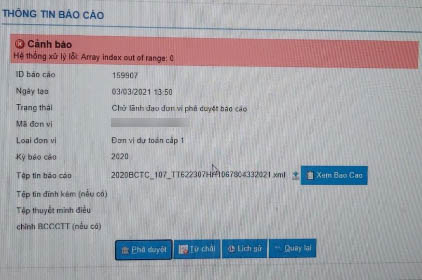

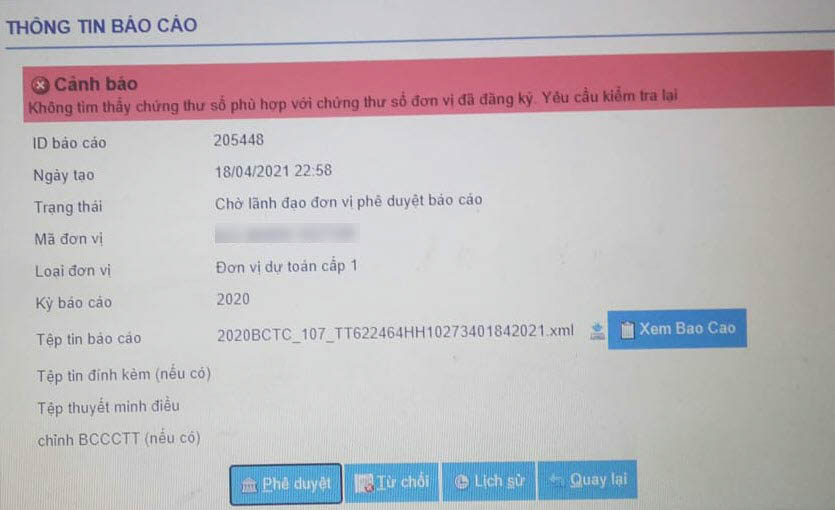

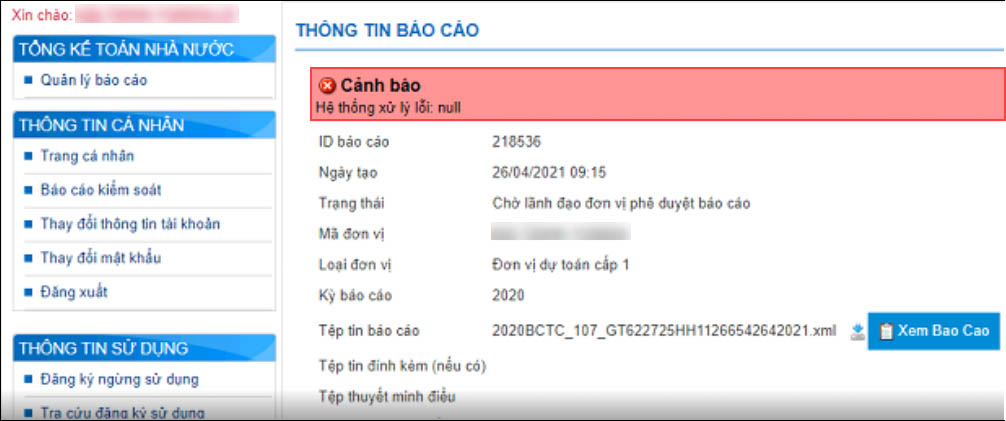

3. Khi lãnh đạo phê duyệt báo cáo trên trang Tổng kế toán (TKT) và nhận được CẢNH BÁO lỗi

Chú ý: CKS là Chữ ký số

Mô tả: Lãnh đạo khi phê duyệt báo cáo để gửi KBNN nhận được thông báo lỗi như sau:

Hệ thống xử lý lỗi: Array index out of range: 0

Không tìm thấy chứng thư số phù hợp với chứng thư số đơn vị đã đăng ký. Yêu cầu kiểm tra lại.

Hệ thống xử lý lỗi: null

Giải pháp:

- Nếu chữ ký số cắm lỏng, hãy thử rút CKS ra và cắm lại.

- Kiểm tra xem đã bật Ứng dụng tích hợp ký số của KBNN (KBNN Signature) chưa bằng cách kiểm tra biểu tượng của ứng dụng trên màn hình máy tính. Nếu chưa có, hãy bật nó lên.

- Kiểm tra xem đã cắm đúng CKS của lãnh đạo hay không.

- Nếu CKS đã thay đổi (do CKS cũ hết hạn hoặc có sự thay đổi về lãnh đạo), hãy cập nhật thông tin theo hướng dẫn tại đây.

- Nên sử dụng trình duyệt Firefox, nếu không được thì chuyển sang trình duyệt Chrome.

- Nếu sau khi thực hiện các bước trên mà vẫn chưa được, hãy liên hệ với nhà cung cấp CKS hoặc KBNN để được hỗ trợ.

Xem thêm: Dịch vụ báo cáo tài chính

Để tránh các lỗi khi nộp báo cáo tài chính, bạn cần lưu ý đến các yếu tố sau: thời gian nộp, định dạng báo cáo, nội dung báo cáo và cách thức nộp. Bằng cách tuân thủ các quy định và hướng dẫn của cơ quan thuế, bạn sẽ không phải đối mặt với những rắc rối và tiền phạt không đáng có. Hy vọng bài viết này đã cung cấp cho bạn những thông tin hữu ích về các lỗi khi nộp báo cáo tài chính và cách khắc phục. Nếu bạn cần thêm sự hỗ trợ, hãy liên hệ với AZTAX để được tư vấn miễn phí.