Kế toán doanh nghiệp mới thành lập giữ vai trò quan trọng trong quản lý tài chính và đảm bảo tuân thủ pháp luật. Xây dựng hệ thống kế toán từ những bước đầu giúp doanh nghiệp theo dõi chi tiêu một cách chính xác, quản lý hiệu quả nguồn vốn và tạo dựng nền tảng vững chắc cho sự tăng trưởng bền lâu của một doanh nghiệp. Bài viết dưới đây sẽ giúp bạn hiểu rõ doanh nghiệp mới thành lập cần làm gì để có thể phát triển lâu dài và ổn định. Hãy cùng AZTAX tìm hiểu ngay nhé!

1. Thực hiện kê khai thuế ban đầu

Những việc kế toán cần làm khi công ty mới thành lập đầu tiên bắt buộc phải là thực hiện kê khai thuế ban đầu tại Chi cục Thuế nơi đặt trụ sở chính.

Hồ sơ kê khai bao gồm:

- Tờ khai đăng ký phương pháp kế toán và loại hóa đơn sử dụng

- Quyết định bổ nhiệm giám đốc và kế toán

- Phương pháp trích khấu hao tài sản cố định

- Tờ khai lệ phí môn bài (có thể nộp online)

- Phiếu đăng ký trao đổi thông tin qua phương thức điện tử

Việc nộp đúng và đủ hồ sơ ngay từ đầu giúp doanh nghiệp tránh bị xử phạt hành chính và đảm bảo điều kiện để hoạt động hợp pháp. Đối với câu hỏi ‘thành lập công ty có cần kế toán’, thì đáp án chắc chắn là có.

2. Hoàn tất điều kiện về giấy phép, chứng chỉ và vốn góp

Sau khi thành lập, doanh nghiệp thường gặp hai vấn đề phổ biến:

- Thiếu giấy tờ cần thiết hoặc chưa góp đủ vốn điều lệ.

- Về giấy tờ: Doanh nghiệp cần nhanh chóng bổ sung các tài liệu còn thiếu như giấy phép kinh doanh, chứng chỉ hành nghề… để đảm bảo đủ điều kiện hoạt động theo ngành nghề đăng ký.

- Về vốn điều lệ: Các công ty TNHH, cổ phần phải hoàn tất việc góp vốn trong vòng 90 ngày kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp.

Trường hợp vi phạm thời hạn trên sẽ bị xử phạt theo quy định pháp luật hiện hành.

Việc hoàn tất đầy đủ giấy phép, chứng chỉ và vốn góp là bước quan trọng để doanh nghiệp hoạt động hợp pháp và tránh rủi ro pháp lý. Nếu thực hiện đúng thời hạn, công ty sẽ đảm bảo uy tín, nâng cao niềm tin với đối tác và cơ quan quản lý.

Ngược lại, chậm trễ hoặc vi phạm quy định có thể dẫn đến bị xử phạt và ảnh hưởng đến quá trình phát triển lâu dài của doanh nghiệp. Vì vậy, ngay sau khi thành lập, chủ doanh nghiệp cần đặc biệt chú trọng hoàn tất những điều kiện này.

3. Mở tài khoản ngân hàng, mua chữ ký số

Chữ ký số (token) hay chữ ký điện tử được xem như con dấu điện tử dùng để hỗ trợ doanh nghiệp trong các hoạt động như nộp thuế trực tuyến hay giao dịch ngân hàng điện tử, cổng thông tin quốc gia…

Do đó, không cần phải thực hiện các giấy tờ rườm rà như phương pháp truyền thống. Những đơn vị cung cấp chữ ký số (token) phổ biến hiện nay là BKAV, Misa, VNPT, VINA, NEWTEL, VIETTEL, SAFE-CA,…

Bên cạnh đó, chủ doanh nghiệp, công ty cần mở tài khoản ngân hàng dành riêng cho doanh nghiệp. Tài khoản ngân hàng doanh nghiệp được sử dụng cho các giao dịch nhận, thanh toán và rút tiền. Đây là quy định bắt buộc khi doanh nghiệp mới thành lập phải thực hiện mở tài khoản ngân hàng cho công ty mới. Doanh nghiệp cần đăng ký tài khoản ngân hàng để nộp tiền thuế điện tử.

4. Khai và nộp lệ phí môn bài

4.1 Thời hạn nộp lệ phí môn bài

Doanh nghiệp mới thành lập được miễn thuế môn bài? Hiện nay, Chính phủ vừa ban hành Nghị định số 22/2020/NĐ-CP sửa đổi, bổ sung Nghị định số 139/2016 quy định về lệ phí môn bài (ban hành ngày 24/02/2020) cụ thể như sau:

Theo Điểm c Khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP, từ ngày 25/02/2020 miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01/01 đến ngày 31/12) đối với:

+ Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

+ Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

Ngoài ra, trong thời gian miễn lệ phí môn bài thì doanh nghiệp nhỏ và vừa thành lập chi nhánh hay địa điểm kinh doanh thì chi nhánh, văn phòng đại diện và địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian doanh nghiệp nhỏ, vừa được miễn lệ phí môn bài.

Mặt khác, theo Khoản 3 Điều 1 Nghị định số 22/2020/NĐ-CP thì các doanh nghiệp nhỏ chuyển từ hộ kinh doanh thực hiện khai lệ phí môn bài. Ngòai ra, phải nộp tờ khai cho cơ quan thuế quản lý trực tiếp (trước 30/1 năm sau), nghĩa là năm mới ra hoạt động sản xuất.

4.2 Mức nộp lệ phí môn bài

| STT | Vốn đầu tư hoặc vốn điều lệ | Lệ phí môn bài |

| 1 | Trên 10 tỷ đồng | 3.000.000 đồng/năm |

| 2 | Từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm |

| 3 | Địa điểm kinh doanh, đơn vị sự nghiệp, chi nhánh, văn phòng đại diện và tổ chức kinh tế | 1.000.000 đồng/năm |

Lưu ý: Kế toán cho doanh nghiệp mới thành lập cần chú ý đối với mức lệ phí môn bài. Có 2 điều quan trọng là doanh nghiệp thành lập trong 06 tháng đầu năm thì nộp lệ phí cả năm và doanh nghiệp thành lập trong 06 tháng cuối năm (ngày 01/7 trở đi) thì nộp 50% lệ phí.

5. Khai thuế giá trị gia tăng

5.1 Kỳ kê khai thuế GTGT

Hiện nay, căn cứ theo Điều 15 – Thông tư số 151/2014/TT-BTC được ban hành ngày 10 tháng 10 năm 2014 cụ thể như sau:

Trường hợp người nộp thuế mới bắt đầu hoạt động sản xuất kinh doanh việc khai thuế GTGT được thực hiện theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu bán hàng hoá, dịch vụ của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế GTGT theo tháng hay theo quý.

Chính vì thế, các doanh nghiệp mới thành lập sẽ nộp tờ khai thuế giá trị gia tăng theo kỳ kê khai quý ứng với tháng doanh nghiệp được thành lập trước đó.

Ví dụ: doanh nghiệp thành lập tháng 8/2019, nộp tờ khai thuế giá trị gia tăng từ quý 3/2019.

5.2 Phương pháp kê khai thuế GTGT

Hầu như, những kế toán doanh nghiệp mới thành lập thường kê khai theo phương pháp trực tiếp. Tuy nhiên, nếu doanh nghiệp muốn kê khai theo phương pháp khấu trừ thì phải đăng ký trước.

Ngoài ra, đối với trường hợp nếu kê khai thuế giá trị gia tăng theo phương pháp trực tiếp thì phải gửi tờ khai thuế giá trị gia tăng mẫu số 04/GTGT, 03/GTGT đến các cơ quan thuế tại kỳ tính thuế đầu tiên (từ khi doanh nghiệp được thành lập).

Ngược lại, đối với trường hợp nếu kê khai thuế giá trị gia tăng theo phương pháp khấu trừ thì phải gửi tờ khai thuế giá trị gia tăng mẫu số 02/GTGT, 01/GTGT đến các cơ quan thuế tại kỳ tính thuế đầu tiên (tính kể từ khi doanh nghiệp được thành lập).

5.3 Một số chú ý khi kê khai thuế GTGT

Thông thường, doanh nghiệp có 4 chú ý quan trọng khi kê khai thuế giá trị gia tăng như sau:

Chú ý 1: Đầu tiên, thiếu biên bản giao nhận hàng hóa giữa bên mua và bên bán. Nghĩa là khi phát sinh các giao dịch kinh tế về hàng hóa và sản phẩm giữa bên mua và bên bán thì chúng ta có thể căn cứ vào hóa đơn giá trị gia tăng hoặc hợp đồng kinh tế.

Tuy nhiên, đối với chứng từ thanh toán kế toán vẫn hạch toán bình thường. Dù rằng, còn thiếu biên bản giao nhận hàng hóa hay biên bản xác nhận công việc hoàn thành trước đó.

Chú ý 2: Thứ hai, thông tin trong các chứng từ kế toán trong cùng một giao dịch kinh tế không trùng khớp với nhau như họ tên, ngày tháng năm sinh, mã sản phẩm…

Thông thường, thông tin ghi trên chứng từ thanh toán qua ngân hàng không khớp với nhau hay tên mã sản phẩm ghi trong phiếu nhập kho và hóa đơn GTGT không khớp nhau… Đa số, những sai sót này cơ quan thuế không chấp nhận, không cho phép kê khai thuế GTGT.

Chú ý 3: Chứng từ thanh toán không dùng tiền mặt. Hiện nay, mặc dù đã có quyết định của nhà nước về thanh toán không được phép dùng tiền mặt đối với các khoản tiền trên 20.000.000 đồng nhưng một số doanh nghiệp vẫn mắc phải.

Hơn nữa, đối với các giao dịch phát sinh nhiều lần cùng một nhà cung cấp trong một ngày nhưng tổng số tiền vượt quá 20.000.000 đồng thì cơ quan thuế chỉ chấp thuận những khoản thanh toán qua hình thức chuyển khoản.

Chú ý 4: Thời điểm phát sinh trong các chứng từ kế toán không đúng như ngày ký hợp đồng phát sinh sau ngày thanh toán hoặc ngày giao hàng hay thời điểm xuất bán hàng hóa trước thời điểm nhập kho, ngày nhập kho hàng hóa phát sinh trước ngày giao hàng hóa.

Xem thêm: Các loại thuế phải nộp khi thành lập doanh nghiệp

Xem thêm: Doanh nghiệp mới thành lập được miễn thuế môn bài

6. Kê khai thuế thu nhập cá nhân

Hiện nay, các kỳ kê khai thuế thu nhập cá nhân gồm có 2 loại đó là kê khai dựa theo tháng hoặc theo quý. Tuy nhiên, đối với trường hợp nếu doanh nghiệp kê khai thuế giá trị gia tăng theo quý thì khai thuế thu nhập cá nhân cũng theo quý.

Ngoài ra, nếu trong quý phát sinh khấu trừ thuế thu nhập cá nhân cho nhân viên thì phải khai thuế thu nhập cá nhân. Ngược lại, nếu trong quý không phát sinh khấu trừ thuế thu nhập cá nhân của bất kỳ nhân viên nào thì không phải khai thuế thu nhập cá nhân đó.

Xem thêm: Dịch vụ thành lập công ty giá rẻ

7. Thuế thu nhập doanh nghiệp

Hầu như, thuế thu nhập doanh nghiệp là loại thuế trực thu đánh trên phần thu nhập sau khi trừ đi các khoản chi phí hợp lý, có liên quan đến thu nhập của đối tượng nộp thuế.

Thông thường, các kế toán doanh nghiệp mới thành lập dựa theo hàng quý và căn cứ vào kết quả sản xuất, kinh doanh thì các doanh nghiệp phải thực hiện tạm nộp thuế thu nhập doanh nghiệp theo quý.

Lưu ý: Với nền phát triển của kinh tế hiện nay thì không phải nộp tờ khai thuế thu nhập doanh nghiệp tạm tính. Tuy nhiên, thời hạn nộp chậm nhất là ngày thứ 30 của quý tiếp theo.

8. Lựa chọn hóa đơn

8.1 Hóa đơn GTGT

Ngày nay, căn cứ theo Khoản 2 – Điều 3 – Thông Tư số 39/2014/TT-BTC (các sửa đổi bởi Khoản 1 – Điều 5 – Thông Tư số 119/2014/TT-BTC) cụ thể như sau:

Nếu doanh nghiệp khai, tính thuế GTGT theo phương pháp khấu trừ thì sử dụng hóa đơn GTGT trong các hoạt động:

+ Bán hàng hóa, cung ứng dịch vụ trong nội địa.

+ Hoạt động vận tải quốc tế.

+ Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

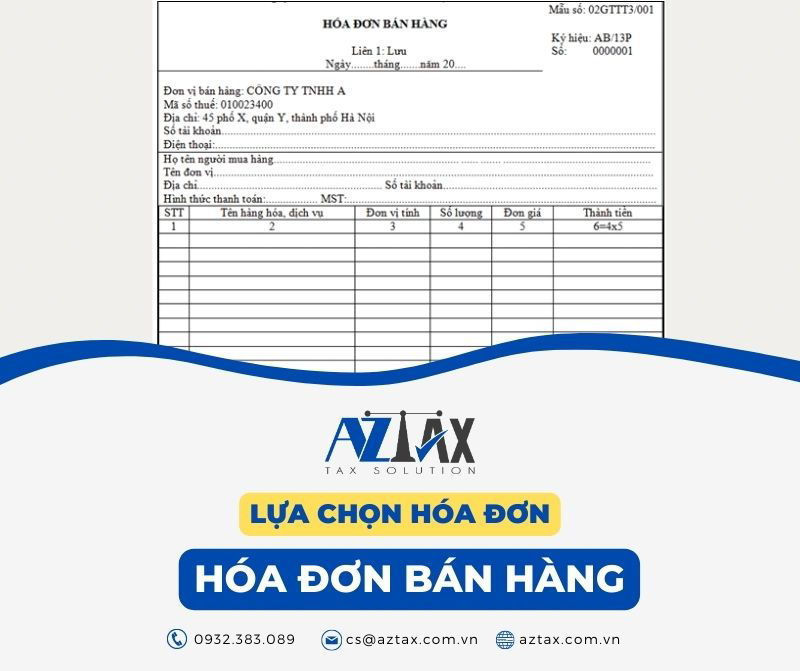

8.2 Hóa đơn bán hàng

Hầu như, đối với trường hợp nếu doanh nghiệp khai và tính thuế giá trị gia tăng theo phương pháp trực tiếp, đồng thời khi bán hàng hóa trong nội địa và xuất vào khu phi thuế quan thì sẽ được coi như xuất khẩu thì sử dụng hóa đơn bán hàng.

Lúc này, doanh nghiệp phải lên chi cục thuế quản lý trực tiếp để làm thủ tục mua hóa đơn.

Lưu ý: Tuy nhiên, sau khi làm thủ tục thông báo phát hành hóa đơn với hóa đơn giá trị gia tăng hoặc mua hóa đơn bán hàng của chi cục thuế thì các doanh nghiệp phải làm bảng báo cáo tình hình sử dụng hóa đơn của mình.

9. Lựa chọn chế độ kế toán và phương pháp trích khấu hao TSCĐ

9.1 Lựa chọn chế độ kế toán cho doanh nghiệp

Hiện nay, việc lựa chọn chế độ kế toán có ý nghĩa vô cùng quan trọng. Thông thường, các chế độ kế toán phù hợp thì khi thực hiện các bút toán công ty mới thành lập mới đảm bảo sự chính xác. Đặc biệt, thủ tục kế toán cho công ty mới thành lập có 3 chế độ kế toán phổ biến sau đây.

- Chế độ kế toán theo Thông Tư số 200/2014/TT-BTC: Áp dụng cho doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

- Chế độ kế toán theo Thông Tư số 133/2016/TT-BTC: Áp dụng cho doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ).

- Chế độ kế toán theo Thông Tư số 132/2018/TT-BTC: Áp dụng cho các doanh nghiệp siêu nhỏ, bao gồm các doanh nghiệp siêu nhỏ nộp thuế thu nhập doanh nghiệp theo phương pháp tính trên thu nhập tính thuế và phương pháp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

Lưu ý: Thông thường, các doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa ban hành theo Thông Tư số 133/2016/TT-BTC. Do đó, có thể lựa chọn cho phù hợp với đặc điểm hoạt động kinh doanh, yêu cầu quản lý của doanh nghiệp.

Chính vì thế, việc đầu tiên cần làm là doanh nghiệp phải xác định quy mô doanh nghiệp mới thành lập. Sau đó mới có thể lựa chọn chế độ kế toán cho phù hợp với doanh nghiệp.

9.2 Lựa chọn phương pháp khấu hao TSCĐ

Lựa chọn phương pháp khấu hao TSCĐ thì căn cứ Điều 13 – Thông Tư số 45/2013/TT-BTC.

Có 03 phương pháp trích khấu hao tài sản cố định (gọi tắt là TSCĐ):

+ Phương pháp khấu hao đường thẳng.

+ Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

+ Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

Hơn nữa, các doanh nghiệp tự quyết định phương pháp trích khấu hao cũng như thời gian trích khấu hao tài sản cố định. Tuy nhiên, phải thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

Mặt khác, các phương pháp trích khấu hao áp dụng cho từng tài sản cố định mà doanh nghiệp đã lựa chọn, bắt buộc phải thông báo cho cơ quan thuế trực tiếp quản lý. Tất cả các quá trình này phải được thực hiện nhất quán trong suốt quá trình sử dụng tài sản cố định.

10. Mở sổ kế toán cho công ty mới thành lập

10.1 Khi nào thì mở sổ kế toán công ty mới thành lập?

Theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC, doanh nghiệp mới thành lập phải mở sổ kế toán ngay khi được cấp Giấy chứng nhận đăng ký, để ghi nhận đầy đủ các nghiệp vụ tài chính và phục vụ báo cáo thuế, báo cáo tài chính.

Mở, ghi sổ kế toán và chữ ký

Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

…

Đồng thời, căn cứ khoản 1 Điều 90 Thông tư 133/2016/TT-BTC về chế độ kế toán áp dụng cho doanh nghiệp nhỏ và vừa, thì ngay từ khi bắt đầu hoạt động, doanh nghiệp cũng phải mở sổ kế toán để theo dõi và phản ánh chính xác các giao dịch tài chính.

Quy định này giúp doanh nghiệp quản lý dòng tiền minh bạch, lập báo cáo tài chính kịp thời và đảm bảo tuân thủ nghĩa vụ với cơ quan thuế.

Mở, ghi sổ kế toán, chữ ký và sửa chữa sổ kế toán

- Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

…

Như vậy, bất kể quy mô hoạt động ra sao, doanh nghiệp đều phải mở sổ kế toán vào đầu kỳ kế toán năm. Riêng với doanh nghiệp mới thành lập, việc mở sổ phải thực hiện ngay từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp.

10.2 Quy định xử phạt không mở sổ kế toán

Trong trường hợp công ty không mở sổ kế toán đúng thời hạn, sẽ bị xử phạt theo quy định pháp luật. Cụ thể, khoản 3 Điều 9 Nghị định 41/2018/NĐ-CP đã nêu rõ mức phạt áp dụng cho hành vi này.

Xử phạt hành vi vi phạm quy định về sổ kế toán

…

- Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

- a) Không thực hiện việc mở sổ kế toán vào đầu kỳ kế toán năm hoặc từ ngày thành lập đơn vị kế toán;

- b) Không có chứng từ kế toán chứng minh các thông tin, số liệu ghi trên sổ kế toán hoặc số liệu trên sổ kế toán không đúng với chứng từ kế toán;

- c) Thông tin, số liệu ghi trên sổ kế toán của năm thực hiện không kế tiếp thông tin, số liệu ghi trên sổ kế toán năm trước liền kề hoặc sổ kế toán ghi không liên tục từ khi mở sổ đến khi khóa sổ;

- d) Không thực hiện việc khóa sổ kế toán trong các trường hợp mà pháp luật quy định phải khóa sổ kế toán.

…

Đồng thời, theo khoản 2 Điều 6 Nghị định 41/2018/NĐ-CP được sửa đổi bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP quy định như sau:

Mức phạt tiền trong lĩnh vực kế toán, kiểm toán độc lập

…

- Mức phạt tiền quy định tại Chương II, Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức trừ trường hợp quy định tại khoản 1 Điều 7; Điều 8; Điều 9; Điều 10; Điều 11; Điều 13; Điều 14; Điều 15; Điều 16; Điều 17; Điều 19; khoản 1, khoản 3 Điều 21; Điều 22; Điều 23; Điều 24; Điều 26; Điều 33; Điều 34; khoản 1, khoản 3 Điều 36; khoản 1 Điều 38; khoản 2, khoản 3 Điều 39; khoản 1, khoản 2 Điều 48; khoản 1 Điều 57; khoản 1, khoản 2 Điều 61; Điều 67 là mức phạt tiền đối với cá nhân. Đối với tổ chức có cùng hành vi vi phạm thì mức phạt tiền gấp 02 lần mức phạt tiền đối với cá nhân.

…

Do đó, nếu công ty mới thành lập không mở sổ kế toán đúng thời hạn quy định (tức không thực hiện từ ngày thành lập), sẽ bị xử phạt hành chính với mức tiền từ 10 đến 20 triệu đồng.

11. Báo cáo sử dụng lao động, BHXH và kinh phí công đoàn

Thông thường, báo cáo lao động là báo cáo tình hình sử dụng lao động. Hầu như, nó là quá trình thu thập thông tin về lao động hay tiếp nhận cho tới khi đã ghi nhận tên lao động vào danh sách chính thức. Nhằm mục đích để trình lên cơ quan có thẩm quyền theo quy định.

Hiện nay, bắt buộc các doanh nghiệp khai việc sử dụng lao động khi mới thành lập. Ngoài ra, phải báo cáo tình hình sử dụng lao động cho phòng Lao động Thương binh và Xã hội.

Lưu ý: Hơn nữa, các kế toán doanh nghiệp mới thành lập cần xây dựng thang và bảng lương để nộp cho phòng Lao động Thương binh và Xã hội.

Xem thêm: Đăng ký hóa đơn điện tử cho doanh nghiệp mới thành lập

11.1 Hồ sơ bảo hiểm xã hội

Hầu như, sau khi làm thủ tục đăng ký tham gia bảo hiểm xã hội thì doanh nghiệp liên hệ với liên đoàn lao động cấp huyện – nơi có trụ sở của doanh nghiệp để nộp kinh phí công đoàn.

Hơn nữa, Quyết Định số 595/QĐ-BHXH, mức đóng bảo hiểm xã hội của người lao động được xác định theo công thức:

Tỷ lệ đóng x Mức tiền lương tháng đóng bảo hiểm xã hội

Ngoài ra, mức lương tháng đóng bảo hiểm xã hội tối thiểu không thấp hơn mức lương tối thiểu vùng đối với chức danh giản đơn nhất hay với các người làm công việc trong điều kiện lao động bình thường.

Bên cạnh đó, mức lương tháng BHXH phải cao hơn ít nhất 7% so với mức lương tối thiểu vùng, đối với chức danh phải qua học nghề hoặc người lao động làm công việc nặng.

Mặt khác, mức lương tháng BHXH phải cao hơn 5% và hơn 7% đối với người làm công việc có điều kiện lao động nặng nhọc, độc hại, hóa chất, khó khăn so với mức lương của công việc có độ phức tạp tương đương như vậy trong điều kiện lao động bình thường.

11.2 Đóng kinh phí công đoàn

Hiện nay, bên cạnh bảo hiểm xã hội, kinh phí hay đoàn phí công đoàn cũng là một trong những khoản tiền mà người lao động và cả doanh nghiệp phải thực hiện đóng hàng năm.

Theo Điều 23 Quyết Định số 1908/QĐ-TLĐ thì mức đóng phí công đoàn 2020 sẽ được áp dụng với đoàn viên ở các công đoàn cơ sở. Tuy nhiên, sẽ được thực hiện chế độ tiền lương theo quy định: “Mức đóng bằng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội”.

Với đoàn viên ở công đoàn cơ sở doanh nghiệp Nhà nước: “Mức đóng bằng 1% tiền lương thực lĩnh, tối đa bằng 10% mức lương cơ sở”.

Còn đoàn viên ở các công đoàn cơ sở thực hiện chế độ tiền lương do người sử dụng lao động quyết định: “Mức đóng bằng 1% tiền lương làm căn cứ đóng BHXH, tối đa bằng 10% mức lương cơ sở”.

Tuy nhiên, với những cơ quan hay doanh nghiệp thì khó xác định tiền lương làm căn cứ đóng đoàn phí thì mức đóng đoàn phí thấp nhất bằng 1% mức lương cơ sở.

Kế toán doanh nghiệp mới thành lập đòi hỏi sự chính xác và tuân thủ pháp lý để tránh rủi ro không đáng có. Các việc kế toán cần làm khi mới thành lập doanh nghiệp là một nội dung rất quan trọng mà chủ doanh nghiệp cần nắm rõ. Đặc biệt, việc nắm bắt đúng các quy định ngay từ đầu sẽ giúp công ty tiết kiệm thời gian và chi phí. Nếu bạn cần hỗ trợ chi tiết về việc công ty mới thành lập kế toán cần làm gì, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể hơn.

Xem thêm: Công ty mới thành lập cần làm những gì?

Xem thêm: Bố cáo điện tử