1. Cấn trừ công nợ là gì?

4. Điều kiện để thực hiện cấn trừ công nợ

Để thực hiện cấn trừ công nợ, cần đáp ứng một số điều kiện cơ bản, bao gồm: sự đồng ý của các bên liên quan về khoản nợ phải thu và phải trả, sự rõ ràng trong các chứng từ liên quan và sự khớp nối chính xác giữa các số liệu kế toán. Đảm bảo các điều kiện này giúp quá trình cấn trừ diễn ra hiệu quả, chính xác và minh bạch.

- Cùng loại tiền tệ: Các khoản nợ phải cùng loại tiền tệ.

- Cùng loại hàng hóa, dịch vụ: Các khoản nợ phải liên quan đến cùng loại hàng hóa hoặc dịch vụ.

- Không có tranh chấp: Không có bất kỳ tranh chấp nào giữa các bên liên quan đến các khoản nợ.

- Đồng ý của cả hai bên: Cả hai bên phải đồng ý thực hiện việc cấn trừ.

Xem thêm: Cách hạch toán tài khoản 331 – Phải trả người bán theo TT 200

5. Các chứng từ cần thiết khi cấn trừ công nợ

Khi thực hiện cấn trừ công nợ, các bên liên quan cần chuẩn bị các chứng từ sau:

- Biên bản cấn trừ công nợ: Văn bản chính thức xác nhận việc cấn trừ công nợ được thực hiện theo quy định pháp luật.

- Hóa đơn và chứng từ gốc: Các tài liệu chứng minh giao dịch mua bán hàng hóa, dịch vụ, hoặc các khoản thu chi, làm cơ sở cho việc xác định công nợ.

- Bảng kê chi tiết công nợ: Tài liệu liệt kê chi tiết các khoản nợ và các khoản đã thanh toán trong một khoảng thời gian cụ thể.

- Phiếu thu và phiếu chi: Các chứng từ ghi nhận việc thu tiền hoặc chi tiền giữa hai bên.

- Sổ cái và sổ sách kế toán: Các tài liệu kế toán ghi nhận các giao dịch tài chính giữa hai bên theo quy định kế toán.

6. Các chính sách cấn trừ công nợ

Cấn trừ công nợ là phương pháp thanh toán nợ được quy định trong Luật Thương mại 2005 và Luật Kế toán 2015. Để thực hiện cấn trừ công nợ hợp pháp, các bên cần tuân thủ các quy định sau:

- Thỏa thuận giữa hai bên: Cần có sự đồng ý rõ ràng từ cả hai bên về việc cấn trừ công nợ, đồng thời không được ảnh hưởng đến quyền lợi của bên thứ ba.

- Biên bản cấn trừ công nợ: Phải lập biên bản chính thức và có chữ ký của đại diện hợp pháp của hai bên liên quan.

- Hóa đơn và chứng từ liên quan: Phải có hóa đơn, chứng từ gốc và các tài liệu kế toán cần thiết để chứng minh việc cấn trừ công nợ.

- Xác nhận số tiền: Các bên phải thống nhất về số tiền nợ, số tiền cấn trừ và số tiền còn lại sau khi cấn trừ.

- Tuân thủ quy định thuế: Phải tuân thủ các quy định về thuế và các khoản phí liên quan đến quá trình cấn trừ công nợ.

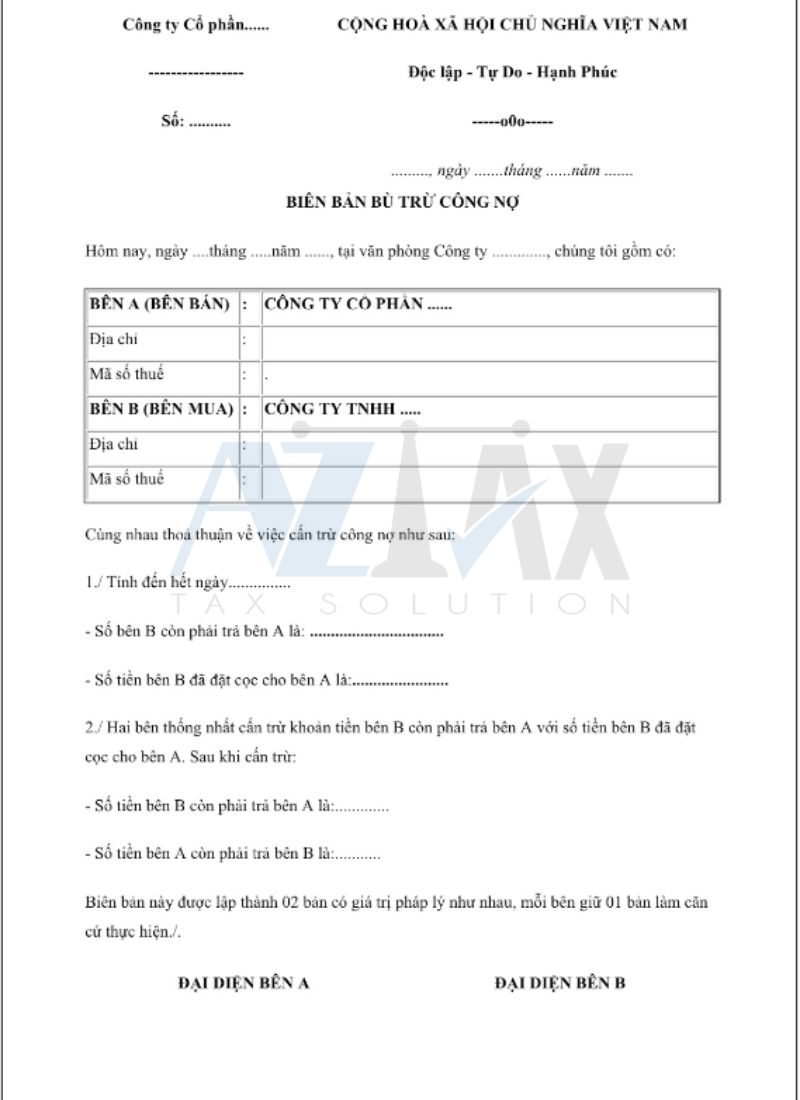

7. Mẫu biên bản cấn trừ công nợ

Đây là mẫu biên bản cấn trừ công nợ đơn giản nhất, bao gồm các thông tin cơ bản sau: tên, địa chỉ, và mã số thuế của hai bên; số tiền nợ, số tiền cấn trừ, và số tiền còn lại; ngày tháng năm thực hiện cấn trừ; cùng với chữ ký của đại diện hợp pháp của cả hai bên.

Như vậy AZTAX đã điểm qua một số nội dung quan trọng về hạch toán cấn trừ công nợ. Hy vọng những nội dung trên có thể giúp bạn hiểu rõ được vấn đề này. Nếu có điều gì cần hỗ trợ hoặc giải đáp thắc mắc hãy liên hệ đến HOTLINE: 0932.383.089 để được tư vấn miễn phí nhé.

Xem thêm: Nghiệp vụ hạch toán ủy nhiệm chi thường gặp

Xem thêm: Cách hạch toán chiết khấu thương mại – Giảm giá bán hàng 2024