Hạch toán cấn trừ công nợ là nghiệp vụ kế toán quan trọng khi doanh nghiệp phát sinh các khoản phải thu và phải trả giữa hai bên có quan hệ giao dịch. Nếu thực hiện không đúng nguyên tắc và chứng từ đối chiếu, số liệu công nợ và báo cáo tài chính có thể bị sai lệch. Bài viết giúp của AZTAX sẽ rõ bản chất cấn trừ công nợ và cách hạch toán đúng quy định.

1. Cấn trừ công nợ là gì?

Cấn trừ công nợ là phương thức thanh toán được áp dụng giữa hai bên có quan hệ mua bán hàng hóa, cung cấp dịch vụ hoặc phát sinh các khoản phải thu, phải trả khác. Việc cấn trừ công nợ được hiểu là hai bên sử dụng số tiền mà một bên đang nợ để bù trừ vào khoản nợ tương ứng của bên còn lại, giúp giảm thiểu nghĩa vụ thanh toán bằng tiền mặt và đơn giản hóa quá trình hạch toán công nợ.

Ví dụ về cấn trừ công nợ:

Công ty X đang có khoản nợ 20 triệu đồng đối với công ty Y do mua hàng hóa chưa thanh toán. Đồng thời, công ty Y cũng đang nợ công ty X số tiền 8 triệu đồng phát sinh từ việc thuê dịch vụ vận chuyển. Hai bên thống nhất thực hiện cấn trừ công nợ.

Sau khi cấn trừ, công ty X chỉ còn phải thanh toán cho công ty Y số tiền chênh lệch là 12 triệu đồng, và cả hai bên không còn nghĩa vụ công nợ nào khác sau khi hạch toán xong.

2. Đối trừ công nợ là gì?

Đối trừ công nợ là phương pháp xử lý tài chính giúp doanh nghiệp giảm thiểu các khoản phải thu và phải trả giữa hai bên mà không cần lập thỏa thuận chi tiết cho từng khoản riêng lẻ. Cách làm này cho phép xác định phần chênh lệch giữa các khoản nợ và tiến hành điều chỉnh nhằm hạn chế tổng giá trị công nợ còn lại.

Ví dụ minh hoạ:

Công ty X đang nợ Công ty Y 12 triệu đồng, đồng thời Công ty Y cũng nợ Công ty X 9 triệu đồng. Sau khi đối trừ, Công ty X chỉ cần thanh toán 3 triệu đồng, và hai bên sẽ không còn nghĩa vụ công nợ nào khác.

3. Cách hạch toán cấn trừ công nợ

Cấn trừ công nợ là phương pháp kế toán nhằm đối chiếu và trừ lẫn các khoản phải thu và phải trả giữa hai bên, giúp giảm số dư công nợ thực tế. Việc hạch toán cấn trừ công nợ đúng cách không chỉ đảm bảo minh bạch tài chính mà còn hỗ trợ doanh nghiệp quản lý dòng tiền hiệu quả và tránh rủi ro phát sinh nợ xấu.

3.1 Các loại công nợ công nợ

Trong quá trình sản xuất, kinh doanh, việc quản lý công nợ là một yếu tố then chốt giúp doanh nghiệp duy trì dòng tiền ổn định và giảm thiểu rủi ro tài chính. Một số loại công nợ quan trọng cần lưu ý gồm:

- Khoản phải thu từ khách hàng: Là khoản tiền doanh nghiệp được thu từ khách hàng sau khi đã giao hàng hoặc cung cấp dịch vụ nhưng chưa được thanh toán. Đây là tài sản ngắn hạn cần được theo dõi sát sao để tránh bị chiếm dụng vốn quá lâu.

- Khoản phải trả cho người bán, nhà cung cấp: Là nghĩa vụ thanh toán hàng hóa, dịch vụ, vật tư… chưa chi trả; quản lý tốt giúp tối ưu dòng tiền và cân đối tài chính.

- Khoản phải thu khác: Gồm tạm ứng, nội bộ, ký cược, ký quỹ, tài sản thiếu chưa rõ nguyên nhân và các khoản bồi thường đã xử lý.

- Khoản phải trả khác: Gồm tiền lương phải trả người lao động, nghĩa vụ nộp ngân sách Nhà nước, các khoản vay, tiền nhận ký cược, ký quỹ hoặc tạm ứng. Trường hợp phát sinh tài sản thừa cũng được hạch toán vào công nợ nếu đã xác định được nguyên nhân.

3.2 Hướng dẫn ghi nhận và bù trừ công nợ kế toán

Khi bán hàng:

- Ghi nhận doanh thu:

- Nợ TK 131 (phải thu khách hàng)

- Có TK 511 (doanh thu)

- Có TK 3331 (thuế GTGT đầu ra)

- Ghi nhận giá vốn:

- Nợ TK 632 (giá vốn hàng bán)

- Có TK 155, 156 (hàng hóa, thành phẩm)

Khi mua hàng hóa, dịch vụ:

- Nợ TK 152, 153, 156,… (nguyên vật liệu, CCDC, hàng hóa…)

- Nợ TK 133 (thuế GTGT được khấu trừ)

- Có TK 331 (phải trả người bán)

Khi thực hiện bù trừ công nợ:

- Nợ TK 331 (giảm công nợ phải trả)

- Có TK 131 (giảm công nợ phải thu)

Xử lý phần chênh lệch sau bù trừ:

- Nếu doanh nghiệp còn phải thanh toán phần chênh lệch:

- Nợ TK 331

- Có TK 111, 112 (tiền mặt, tiền gửi ngân hàng)

- Nếu khách hàng còn phải thanh toán phần chênh lệch:

- Nợ TK 111, 112

- Có TK 131

Ví dụ minh họa

Giả sử Công ty A có khoản công nợ phải thu 100 triệu đồng từ Công ty B, đồng thời Công ty A cũng nợ Công ty B 80 triệu đồng. Cả hai công ty quyết định cấn trừ công nợ.

- Công ty A:

- Ghi nợ: Khách hàng (Công ty B) – 80.000.000 đồng

- Ghi có: Doanh thu – 20.000.000 đồng

- Công ty B:

- Ghi nợ: Chi phí – 20.000.000 đồng

- Ghi có: Công ty A – 80.000.000 đồng

Sau khi cấn trừ, Công ty A sẽ nhận được 20 triệu đồng từ Công ty B.

Lưu ý

- Hạch toán chính xác: Việc hạch toán cấn trừ công nợ phải đảm bảo chính xác để tránh sai sót trong báo cáo tài chính.

- Bảo quản chứng từ: Các chứng từ liên quan đến việc cấn trừ cần được lưu trữ cẩn thận để phục vụ cho công tác kiểm toán và giải quyết tranh chấp (nếu có).

- Tuân thủ quy định pháp luật: Việc cấn trừ công nợ phải tuân thủ các quy định của pháp luật về kế toán và thuế.

Xem thêm: Cách hạch toán chênh lệch tỷ giá theo thông tư 200

Xem thêm: Hướng dẫn cách hạch toán chuyển nhầm tài khoản

4. Điều kiện để thực hiện cấn trừ công nợ

Cấn trừ công nợ là phương thức thanh toán phổ biến giữa các doanh nghiệp khi vừa là bên bán vừa là bên mua hàng hóa, dịch vụ của nhau. Để được cấn trừ công nợ, các khoản công nợ phải có căn cứ rõ ràng, phát sinh hợp pháp và được hai bên thống nhất bằng văn bản. Việc cấn trừ chỉ được thực hiện khi có sự đồng thuận giữa các bên và đáp ứng đầy đủ quy định pháp luật hiện hành.

Để thực hiện cấn trừ công nợ, cần đáp ứng một số điều kiện cơ bản, bao gồm: sự đồng ý của các bên liên quan về khoản nợ phải thu và phải trả, sự rõ ràng trong các chứng từ liên quan và sự khớp nối chính xác giữa các số liệu kế toán. Đảm bảo các điều kiện này giúp quá trình cấn trừ diễn ra hiệu quả, chính xác và minh bạch.

- Cùng loại tiền tệ: Các khoản nợ phải cùng loại tiền tệ.

- Cùng loại hàng hóa, dịch vụ: Các khoản nợ phải liên quan đến cùng loại hàng hóa hoặc dịch vụ.

- Không có tranh chấp: Không có bất kỳ tranh chấp nào giữa các bên liên quan đến các khoản nợ.

- Đồng ý của cả hai bên: Cả hai bên phải đồng ý thực hiện việc cấn trừ.

Xem thêm: Cách hạch toán tài khoản 331 – Phải trả người bán theo TT 200

5. Các chứng từ cần thiết khi cấn trừ công nợ

Khi thực hiện cấn trừ công nợ giữa các bên, doanh nghiệp cần chuẩn bị đầy đủ các chứng từ hợp lệ để đảm bảo tính pháp lý và minh bạch trong hạch toán. Những tài liệu quan trọng thường bao gồm: biên bản đối trừ công nợ, hợp đồng mua bán, hóa đơn GTGT, bảng đối chiếu công nợ và các giấy tờ liên quan khác.

Khi thực hiện cấn trừ công nợ, các bên liên quan cần chuẩn bị các chứng từ sau:

- Biên bản cấn trừ công nợ: Văn bản chính thức xác nhận việc cấn trừ công nợ được thực hiện theo quy định pháp luật.

- Hóa đơn và chứng từ gốc: Các tài liệu chứng minh giao dịch mua bán hàng hóa, dịch vụ, hoặc các khoản thu chi, làm cơ sở cho việc xác định công nợ.

- Bảng kê chi tiết công nợ: Tài liệu liệt kê chi tiết các khoản nợ và các khoản đã thanh toán trong một khoảng thời gian cụ thể.

- Phiếu thu và phiếu chi: Các chứng từ ghi nhận việc thu tiền hoặc chi tiền giữa hai bên.

- Sổ cái và sổ sách kế toán: Các tài liệu kế toán ghi nhận các giao dịch tài chính giữa hai bên theo quy định kế toán.

6. Các chính sách cấn trừ công nợ

Các chính sách cấn trừ công nợ là những quy định cho phép doanh nghiệp và các tổ chức thực hiện việc đối trừ số tiền phải thu và phải trả giữa các bên có quan hệ giao dịch. Việc cấn trừ công nợ giúp giảm áp lực dòng tiền, hạn chế rủi ro thanh toán và đơn giản hóa thủ tục kế toán. Đây là công cụ tài chính hữu hiệu được áp dụng rộng rãi trong hoạt động thương mại và quản lý công nợ hiệu quả.

6.1 Thuế giá trị gia tăng (VAT)

Theo khoản 10 Điều 1 Thông tư 26/2015/TT-BTC, doanh nghiệp chỉ được khấu trừ thuế GTGT đầu vào nếu việc thanh toán đáp ứng điều kiện không dùng tiền mặt.

- Bù trừ hàng hóa, dịch vụ: áp dụng khi doanh nghiệp vừa mua vừa bán và thanh toán bằng cách cấn trừ giá trị giữa hai bên. Điều kiện: phải có hợp đồng ghi rõ phương thức bù trừ, kèm theo biên bản đối chiếu và xác nhận công nợ. Nếu bù trừ thông qua bên thứ ba, cần có biên bản bù trừ công nợ có chữ ký cả ba bên.

- Bù trừ công nợ vay/mượn tiền: Doanh nghiệp sử dụng khoản vay hoặc mượn để cấn trừ công nợ thì cần có hợp đồng vay, mượn bằng văn bản lập trước và chứng từ chuyển tiền qua ngân hàng.

6.2 Thuế thu nhập doanh nghiệp (CIT)

Căn cứ khoản 2 Điều 6 Thông tư 119/2014/TT-BTC (sửa đổi Thông tư 78/2014/TT-BTC), doanh nghiệp được hạch toán chi phí hợp lý để trừ thuế TNDN nếu đáp ứng đủ ba điều kiện sau:

- Chi phí phát sinh thực tế liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Có hóa đơn, chứng từ hợp pháp theo.

- Chi phí từ 20 triệu đồng trở lên (đã gồm VAT) phải thanh toán qua chuyển khoản hoặc bù trừ công nợ hợp lệ.

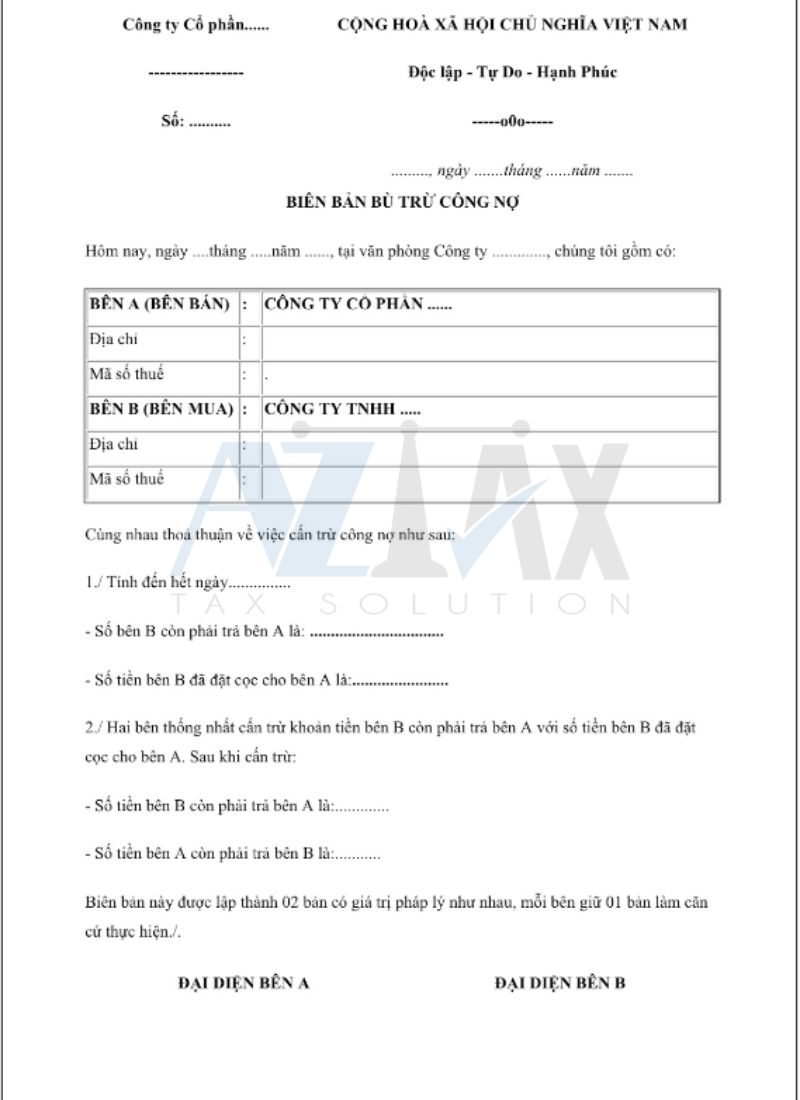

7. Mẫu biên bản cấn trừ công nợ

Đây là mẫu biên bản cấn trừ công nợ đơn giản nhất, bao gồm các thông tin cơ bản sau: tên, địa chỉ, và mã số thuế của hai bên; số tiền nợ, số tiền cấn trừ, và số tiền còn lại; ngày tháng năm thực hiện cấn trừ; cùng với chữ ký của đại diện hợp pháp của cả hai bên.

8. Lưu ý khi hạch toán cấn trừ công nợ

Lưu ý khi hạch toán cấn trừ công nợ là yếu tố quan trọng giúp doanh nghiệp đảm bảo tính minh bạch và chính xác trong sổ sách kế toán. Khi thực hiện cấn trừ, cần đối chiếu rõ ràng công nợ phải thu và phải trả, lập chứng từ đầy đủ, ghi nhận đúng thời điểm và tuân thủ đúng quy định về thuế. Việc này không chỉ giúp tránh sai sót trong báo cáo tài chính mà còn giảm rủi ro trong thanh tra, kiểm toán.

8.1 Những điều cần lưu ý khi thực hiện đối chiếu công nợ

Đối chiếu công nợ là một quy trình quan trọng trong công tác tài chính kế toán, được thực hiện khi một bên trong giao dịch đã hoàn tất nghĩa vụ theo hợp đồng, còn bên kia chưa thực hiện thanh toán. Mục tiêu của việc đối chiếu là kiểm tra, xác nhận số dư công nợ giữa các bên nhằm đảm bảo tính rõ ràng, chính xác và hạn chế rủi ro trong quản lý tài chính.

Trước khi đối chiếu, cần rà soát toàn bộ chứng từ, hóa đơn, sổ sách liên quan đến các giao dịch phát sinh công nợ. Đồng thời, việc hạch toán kế toán phải đảm bảo chính xác nhằm tránh những sai lệch hoặc thất thoát trong quá trình quản lý tài chính.

Đối chiếu công nợ phải bao quát toàn bộ giá trị hợp đồng, kể cả các khoản đã thanh toán và chưa thanh toán. Thông tin chi tiết về hợp đồng, hóa đơn, tình trạng thanh toán cần được tổng hợp rõ ràng và đầy đủ chứng từ chứng minh.

Biên bản đối chiếu cần có chữ ký xác nhận từ cả hai bên nhằm đảm bảo tính đồng thuận và là cơ sở pháp lý nếu xảy ra tranh chấp sau này.

8.2 Những điểm cần lưu ý khi thực hiện bù trừ công nợ

Bù trừ công nợ (hay còn gọi là cấn trừ công nợ) thường diễn ra trong các mối quan hệ thương mại hai chiều – nơi cả hai bên vừa là người mua vừa là người bán. Việc cấn trừ giúp đơn giản hóa công nợ, giảm thiểu rủi ro và đảm bảo quyền lợi cho các bên liên quan.

Trong quá trình cấn trừ, công nợ thường được chia thành ba nhóm cụ thể: số dư từ kỳ trước, các khoản phát sinh tăng thêm và những khoản làm giảm công nợ. Việc phân loại này cần được trình bày rõ ràng trong biên bản cấn trừ nhằm đảm bảo tính minh bạch và hỗ trợ hiệu quả cho công tác quản lý, theo dõi.

- Phát sinh tăng: Phản ánh các giao dịch mới trong kỳ, cần có hóa đơn và biên bản giao nhận hàng hóa hoặc dịch vụ đi kèm để đảm bảo tính hợp lệ.

- Phát sinh giảm: Gồm các khoản như chiết khấu thanh toán, điều chỉnh giảm hoặc các khoản giảm trừ khác ảnh hưởng đến tổng giá trị công nợ.

Lưu ý quan trọng: Việc cấn trừ chỉ thực hiện được khi hai khoản công nợ phát sinh giữa cùng một đối tượng kế toán – tức là hai bên phải có mối quan hệ tài chính đối ứng rõ ràng. Việc này tránh được sự nhầm lẫn và đảm bảo tính chính xác trong quyết toán công nợ.

Như vậy AZTAX đã điểm qua một số nội dung quan trọng về hạch toán cấn trừ công nợ. Hy vọng những nội dung trên có thể giúp bạn hiểu rõ được vấn đề này. Nếu có điều gì cần hỗ trợ hoặc giải đáp thắc mắc hãy liên hệ đến HOTLINE: 0932.383.089 để được tư vấn miễn phí nhé.

Xem thêm: Nghiệp vụ hạch toán ủy nhiệm chi thường gặp

Xem thêm: Cách hạch toán chiết khấu thương mại – Giảm giá bán hàng 2024

Xem thêm: Dịch vụ kế toán

9. Một số câu hỏi thường gặp về hạch toán cấn trừ công nợ

Câu 1: Hạch toán cấn trừ công nợ là gì?

Hạch toán cấn trừ công nợ là nghiệp vụ kế toán ghi nhận việc cấn trừ giữa các khoản công nợ phải thu và phải trả khi các bên có thỏa thuận bù trừ, nhằm phản ánh chính xác số dư công nợ còn lại trên sổ sách kế toán của doanh nghiệp.

Câu 2: Khi hạch toán bù trừ công nợ có được khấu trừ thuế GTGT, thuế TNDN không?

Có. Nếu đáp ứng đủ điều kiện theo quy định. Khi hạch toán bù trừ công nợ, doanh nghiệp được khấu trừ thuế GTGT và tính chi phí được trừ khi xác định thuế TNDN nếu việc bù trừ được quy định rõ trong hợp đồng, có biên bản đối chiếu hoặc cấn trừ công nợ, kèm hóa đơn, chứng từ hợp pháp và chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật thuế.