Hạch toán chuyển tiền nhầm tài khoản là một nghiệp vụ không thường xuyên nhưng lại dễ gây rắc rối nếu xử lý sai cách. Trong môi trường tài chính – kế toán yêu cầu sự chính xác tuyệt đối, việc ghi nhận đúng khoản chuyển nhầm không chỉ giúp bảo vệ doanh nghiệp trước rủi ro pháp lý mà còn đảm bảo tính minh bạch trong sổ sách. Bài viết dưới đây từ AZTAX sẽ hướng dẫn bạn cách xử lý và hạch toán khách hàng chuyển tiền nhầm vào tài khoản công ty một cách rõ ràng, đúng quy định và hiệu quả nhất.

1. Hướng dẫn cách hạch toán chuyển nhầm tài khoản

Sai sót trong giao dịch chuyển khoản là tình huống không hiếm gặp. Để xử lý đúng quy định, kế toán cần biết cách hạch toán chuyển nhầm tài khoản nhằm đảm bảo minh bạch, không ảnh hưởng đến báo cáo tài chính. Vậy quy trình ghi nhận ra sao để tránh hệ lụy lâu dài?

1.1. Trường hợp ngân hàng hoàn tiền do sai thông tin khách hàng

Phương pháp 1: Hạch toán theo chế độ kế toán tiền đang chuyển

Ngày giao dịch UNC đầu tiên:

- Nợ vào TK 113

- Có vào TK 112

Hoàn lại tiền do sai sót thông tin khách hàng:

- Nợ vào TK 112

- Có vào TK 113

Ngày giao dịch UNC lần hai:

- Nợ vào TK 331

- Có vào TK 112

Phương pháp 2: Nếu đã hạch toán vào công nợ

Ngày giao dịch UNC:

- Nợ vào TK 331

- Có vào TK 112

Hoàn lại tiền do sai sót thông tin khách hàng:

- Nợ vào TK 112

- Có vào TK 331

Phương pháp 3: Hạch toán vào phải thu khác

Ngày giao dịch UNC đầu tiên:

- Nợ vào TK 1388

- Có vào TK 112

Hoàn lại tiền do sai sót thông tin khách hàng:

- Nợ vào TK 112

- Có vào TK 1388

Ngày giao dịch UNC lần hai:

- Nợ vào TK 331

- Có vào TK 112

1.2. Trường hợp khách hàng chuyển nhầm tiền, không có giao dịch mua bán

Ví dụ: Công ty X không có giao dịch mua bán với công ty Y, nhưng công ty Y lại chuyển nhầm tiền vào tài khoản của công ty X.

Cách 01: Hoàn lại tiền

Ngày nhận tiền nhầm:

- Nợ vào TK 112

- Có vào TK 3388

Khi hoàn trả tiền cho công ty Y bằng UNC, giấy nộp tiền, hoặc phiếu chi:

- Nợ vào TK 3388

- Có vào TK 111 (hoặc 112, tùy theo phương thức hoàn trả)

Cách 02: Giữ tiền mà không hoàn trả (trường hợp hiếm gặp)

Ngày nhận tiền nhầm:

- Nợ vào TK 112

- Có vào TK 3388

Nếu công ty X quyết định giữ số tiền mà không hoàn trả, do công ty Y chuyển nhầm và coi như tặng:

- Nợ vào TK 3388

- Có vào TK 711

Xem thêm: Nghiệp vụ hạch toán ủy nhiệm chi thường gặp

Xem thêm: Cách hạch toán tài khoản 331 – Phải trả người bán theo TT 200

2. Những trường hợp dẫn đến chuyển tiền nhầm tài khoản

Việc chuyển tiền nhầm tài khoản không còn là sự cố hiếm gặp trong hoạt động doanh nghiệp. Từ sai sót khi nhập số tài khoản, nhầm tên người nhận đến hiểu nhầm nội dung giao dịch, tất cả đều có thể khiến dòng tiền đi lệch hướng. Hiểu rõ những tình huống thường gặp sẽ giúp kế toán chủ động phòng tránh và xử lý kịp thời khi rủi ro xảy ra.

Trong quá trình giao dịch tài chính, các lỗi hạch toán có thể dẫn đến việc chuyển tiền vào sai tài khoản, chẳng hạn như:

- Chuyển tiền nhầm vào tài khoản của người khác không phải người nhận thực sự.

- Chuyển tiền nhầm vào tài khoản của nhân viên công ty thay vì người nhận đúng.

- Nhầm lẫn số tài khoản và bị ngân hàng trả lại.

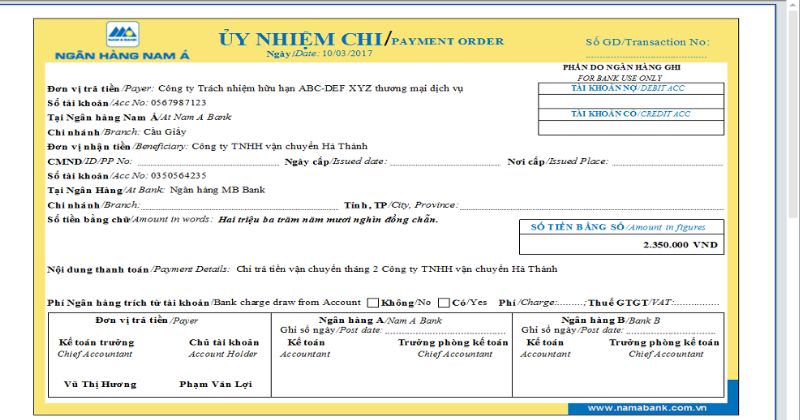

- Sai sót trong việc viết ủy nhiệm chi, thông tin người nhận, hoặc tên doanh nghiệp.

- Nhập sai số tiền khi thực hiện giao dịch.

Những sự cố này có thể xảy ra vì nhiều lý do khác nhau và cần được xử lý kịp thời để đảm bảo sự chính xác và minh bạch trong kế toán.

Xem thêm: Cấn trừ công nợ là gì? Cách hạch toán cấn trừ công nợ hai bên

Xem thêm: Dịch vụ kế toán giá rẻ

3. Các lý do viết sai chứng từ và chuyển nhầm tiền vào tài khoản

Trong thực tế kế toán, việc ghi nhận chứng từ và giao dịch ngân hàng đôi khi xảy ra sai sót, dẫn đến những trường hợp viết sai chứng từ hay là chuyển nhầm tiền vào tài khoản. Những nhầm lẫn này không chỉ gây khó khăn cho quá trình đối soát mà còn ảnh hưởng trực tiếp đến việc báo cáo tài chính của doanh nghiệp. Do đó, kế toán cần phải nắm rõ những nguyên nhân thường gặp để kịp thời xử lý và thực hiện đúng quy trình hạch toán tiền chuyển nhầm tài khoản, đảm bảo được tính minh bạch và tuân thủ theo đúng quy định pháp luật.

Các nguyên nhân dẫn đến chuyển tiền nhầm vào tài khoản thường bao gồm:

- Ủy nhiệm chi thanh toán không chính xác.

- Sai sót trong hợp đồng.

- Lỗi trong hóa đơn.

- Nhầm lẫn tên người nhận hoặc số tài khoản khi thực hiện chuyển tiền.

- Thông tin người nhận không chính xác, sai số tài khoản ngân hàng, hoặc nhập sai số tiền gửi.

Những sai sót này thường xuất phát từ việc viết sai chứng từ hoặc thiếu chú ý trong quá trình hạch toán, dẫn đến việc chuyển tiền không đúng nơi.

Tóm lại, việc hạch toán chuyển nhầm tài khoản ngân hàng đòi hỏi sự cẩn trọng và chính xác để đảm bảo không gây ra sai sót trong sổ sách kế toán. Hy vọng với những hướng dẫn trong bài viết, bạn đã nắm được các bước cần thực hiện khi gặp tình huống này. Nếu bạn có thắc mắc về việc khách hàng chuyển nhầm tiền vào tài khoản công ty xử lý thế nào, đừng ngần ngại liên hệ với AZTAX qua Hotline: 0932.383.089 để được tư vấn và giải đáp kịp thời nhé!

Xem thêm: Cách hạch toán chênh lệch tỷ giá theo thông tư 200

Xem thêm: Cách hạch toán chiết khấu thương mại – Giảm giá bán hàng 2024