Thời hạn nộp thuế môn bài doanh nghiệp mới thành lập là thông tin quan trọng mà mỗi chủ doanh nghiệp cần nắm rõ để tránh bị phạt, đồng thời đảm bảo khởi đầu kinh doanh đúng quy định pháp luật. Vậy thời hạn nộp thuế môn bài trong bao lâu, nộp chậm có sao hay không? Hãy cùng AZTAX tìm hiểu về hạn nộp thuế nhé!

1. Thời hạn nộp thuế môn bài doanh nghiệp mới thành lập lập khi nào?

Căn cứ theo khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP:

1. Lệ phí môn bài

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

b) Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định này.

Như vậy, thời hạn nộp thuế môn bài doanh nghiệp mới thành lập được quy định như sau:

- Thời hạn nộp lệ phí môn bài được quy định là chậm nhất vào ngày 30/01 hàng năm.

- Doanh nghiệp nhỏ và vừa tính cả đơn vị phụ thuộc, địa điểm kinh doanh chuyển đổi từ hộ kinh doanh khi kết thúc thời hạn được miễn lệ phí môn bài (năm thứ 4 sau năm thành lập) thời hạn nộp lệ phí môn bài sẽ như sau:

- Trường hợp doanh nghiệp hết thời gian miễn lệ phí môn bài rơi vào 6 tháng đầu năm thì thời hạn nộp lệ phí chậm nhất là ngày 30/07 năm kết thúc thời gian miễn lệ phí môn bài.

- Trường hợp doanh nghiệp hết thời gian miễn lệ phí môn bài rơi vào 6 tháng cuối năm thì thời hạn nộp lệ phí chậm nhất là 30/01 năm tiếp theo sau năm kết thúc miễn lệ phí môn bài.

- Các hộ kinh doanh, cá nhân kinh doanh tạm dừng hoạt động ra hoạt động lại thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp hộ kinh doanh, cá nhân kinh doanh ra hoạt động trở lại rơi vào 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là 30/07 năm ra hoạt động trở lại.

- Trường hợp hộ, cá nhân kinh doanh hoạt động trở lại rơi vào 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là 30/01 năm tiếp theo năm ra hoạt động.

Xem thêm: Doanh nghiệp mới thành lập được miễn thuế môn bài không

2. Đối tượng phải nộp thuế môn bài theo quy định

Thuật ngữ thuế môn bài dù vẫn còn được người dân sử dụng phổ biến nhưng trong văn bản pháp luật Nhà nước đã không còn được dùng. Thay vào đó từ ngày 01/01/2017 “thuế môn bài” đã đổi thành thuật ngữ “lệ phí môn bài”.

Căn cứ vào Điều 2 Nghị định 139/2016/NĐ-CP có quy về đối tượng phải nộp thuế môn bài là các doanh nghiệp, các đơn vị sự nghiệp được thành lập theo quy định của pháp luật. Cá nhân, nhóm cá nhân, hộ gia đình và các tổ chức khác có hoạt động sản xuất, kinh doanh đều phải nộp thuế môn bài. Các tổ chức kinh tế của các tổ chức chính trị, tổ chức chính trị xã hội, tổ chức xã hội,… cũng phải thực hiện việc nộp thuế môn bài theo quy định của pháp luật.

Ngoài ra, chiếu theo Điều 3 Nghị định 139/2016/NĐ-CP có quy một số đối tượng được miễn lệ phí môn bài như sau:

- Nhóm cá nhân, cá nhân, các hộ gia đình có hoạt động kinh doanh, sản xuất và có doanh thu hằng năm không quá 100 triệu đồng hoặc hoạt động sản xuất kinh doanh không thường xuyên và không có địa điểm cố định.

- Hộ gia đình, cá nhân và nhóm cá nhân hoạt động sản xuất muối.

- Tổ chức, cá nhân, nhóm cá nhân hay hộ gia đình hoạt động trong lĩnh vực nuôi trồng đánh bắt thủy hải sản và các dịch vụ hậu cần nghề cá.

- Các cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử), các điểm bưu điện văn hóa xã.

- Các hợp tác xã, liên hợp tác xã hoạt động về lĩnh vực nông nghiệp.

- Các quỹ tín dụng, các hợp tác xã, liên hợp tác xã và các doanh nghiệp tư nhân có hoạt động kinh doanh tại vùng núi. Vùng núi được xác định theo quy định của Ủy ban dân tộc.

Xem thêm: Dịch vụ thành lập doanh nghiệp

3. Mức đóng thuế môn bài cho công ty mới thành lập

a) Đối với doanh nghiệp, hợp tác xã và các tổ chức khác có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Căn cứ vào vào khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC mức thu lệ phí môn bài được quy định như sau:

| STT | Căn cứ | Số tiền |

| 1 | Doanh nghiệp, tổ chức kinh doanh có vốn điều lệ hoặc vốn từ 10 tỷ đồng trở xuống | 2 triệu đồng/năm |

| 2 | Doanh nghiệp, tổ chức kinh doanh có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3 triệu đồng/ năm |

| 3 | Các chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp và các tổ chức kinh tế khác | 1 triệu đồng/năm |

Lưu ý: Các tổ chức kinh doanh, doanh nghiệp nêu trên có sự thay đổi về vốn điều lệ hoặc vốn đầu thì căn cứ để tính mức nộp lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề với năm tính lệ phí môn bài.

b) Đối với các hộ, cá nhân kinh doanh

Mức thu lệ phí môn bài đối với cá nhân, hộ kinh doanh căn cứ vào tổng doanh thu như sau:

| STT | Doanh thu | Mức thu |

| 1 | Trên 100 đến 300 triệu đồng/năm | 300.000 đồng/năm |

| 2 | Trên 300 đến 500 triệu đồng/năm | 500.000 đồng/năm |

| 3 | Trên 500 triệu đồng/năm | 1 triệu đồng/năm |

Lưu ý: Doanh thu để làm căn cứ tính mức nộp lệ phí đối với cá nhân, nhóm cá nhân, hộ gia đình, hộ kinh doanh (địa điểm mới ra kinh doanh) như sau:

- Doanh thu làm căn cứ tính thuế là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền thu được từ hoạt động bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh đối với các cá nhân, nhóm cá nhân, hộ gia đình (trừ cá nhân cho thuê tài sản). Nếu cá nhân kinh doanh không thể xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp với tình hình thực tế thì cơ quan thuế có quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật.

- Doanh thu tính thuế thuế thu nhập cá nhân (TNCN) của các hợp đồng cho thuê tài sản (năm tính thuế) đối với các cá nhân có hoạt đồng cho thuê tài sản. Tại một địa điểm nếu phát sinh nhiều hợp đồng cho thuê thì doanh thu làm căn cứ là tổng doanh thu từ các hợp đồng cho thuê tài sản (năm tính thuế). Nếu cá nhân phát sinh cho thuê tài sản ở nhiều địa điểm thì doanh thu làm căn cứ là tổng doanh thu từ các hợp đồng của các địa điểm tính cả trường hợp tại một điểm phát sinh nhiều hợp đồng cho thuê tài sản

4. Mức phạt chậm nộp thuế môn bài là bao nhiêu?

Căn cứ theo Điều 59 Luật Quản lý thuế số 38/2019/QH14 quy định mức phạt chậm nộp thuế môn bài như sau:

Số tiền phạt = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp

Ví dụ: Công ty A phải nộp tiền phí thuế môn bài là 3.000.000 VNĐ hạn nộp đến hết ngày 30/1, nhưng đến ngày 10/2 công ty mới nộp tiền. Vậy số ngày công ty A nộp trễ là 10 ngày.

Số tiền phạt chậm nộp thuế môn bài công ty A phải đóng là: 3.000.000 x 0.03% x 10 = 9.000 VNĐ => Số tiền công ty A phải đóng khi nộp chậm là 9.000 VNĐ

Doanh nghiệp, tổ chức kinh doanh,… cần phải nộp thuế môn bài đúng thời hạn đã được quy định. Nếu nộp chậm, doanh nghiệp sẽ nhận được mức phạt tương đương với số ngày nộp chậm.

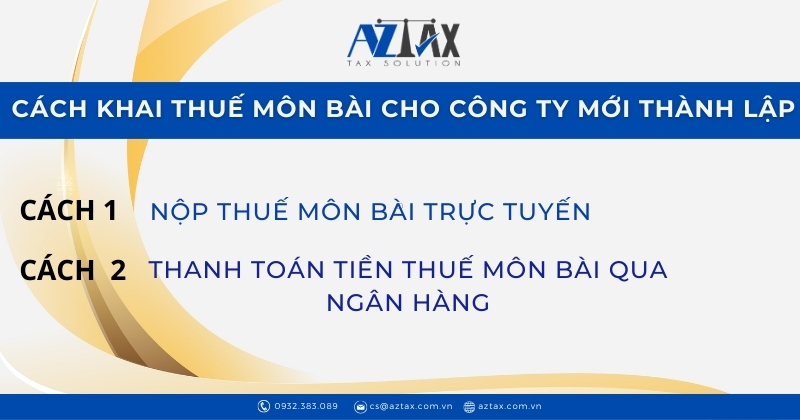

5. Cách khai thuế môn bài cho công ty mới thành lập

Cách 1: Nộp thuế môn bài trực tuyến

Sau khi hoàn thành việc nộp tờ khai thếu môn bài, cá nhân/tổ chức có thể nộp tiền thuế môn bài trực tuyến trên trang web thuedientu.dgt.gov.vn.

Bước 1: Đăng ký khai nộp thuế môn bài trực tuyến

Bước này dành cho những cá nhân tổ chức chưa đăng ký dịch vụ khai thuế trực tuyến trước đó.

Doanh nghiệp cần mở tài khoản ngân hàng dành riêng cho doanh nghiệp và đăng ký tài khoản ngân hàng với Sở kế hoạch và đầu tư, cung cấp đầy đủ thông tin tài khoản trong quá trình đăng ký thanh toán thuế trực tuyến. Sau đó thực hiện đăng ký tài khoản ngân hàng trên trang web thuedientu.gdt.gov.vn. Ngoài ra, tài khoản của doanh nghiệp cần có số tiền đủ để thanh toán thuế môn bài.

Bước 2: Thanh toán thuế môn bài

Doanh nghiệp có thể tạo biểu mẫu nộp tiền thuế trực tuyến trên trang web thuedientu.dgt.gov.vn.

Cách 2: Thanh toán tiền thuế môn bài qua ngân hàng

Giấy nộp tiền thuế được nộp tại ngân hàng, kho bạc nhà nước hay tại một địa điểm được uỷ nhiệm thu thuế bởi Chi cục Thuế.

6. Doanh nghiệp mới thành lập được miễn thuế môn bài không?

Doanh nghiệp mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu thành lập (từ ngày 01 tháng 01 đến 31 tháng 12). Từ năm thứ hai trở đi, doanh nghiệp đó sẽ phải nộp lệ phí môn bài như thường lệ. Điều này được quy đinh cụ thể theo quy định tại Khoản 8 của Điều 3 trong Nghị định 139/2016/NĐ-CP đã điều chỉnh và bổ sung vào Điểm a, Điểm b và Điểm c của Khoản 1 trong Điều 1 của Nghị định 22/2020/NĐ, quy định về việc miễn lệ phí môn bài đối năm đầu tiên (từ ngày 01 tháng 01 đến ngày 31 tháng 12) cho các tổ chức mới thành lập (đã được cấp mã số thuế và mã số doanh nghiệp mới). Vì vậy,

Ngoài ra, đối với các doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 của Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017), họ sẽ được miễn lệ phí môn bài trong thời hạn 03 năm, tính từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Hy vọng bài viết giúp quý doanh nghiệp nắm rõ hơn về thời hạn nộp thuế môn bài doanh nghiệp mới thành lập. Cùng chờ đón bài viết tiếp theo, AZTAX chia sẻ thêm nhiều thông tin bổ ích. Quý doanh nghiệp còn thắc mắc hoặc mong muốn sử dụng các dịch vụ xoay quanh doanh nghiệp có thể liên hệ ngay với AZTAX.

Xem thêm: Kế toán doanh nghiệp mới thành lập là gì?

Xem thêm: Những chính sách thuế cho doanh nghiệp mới thành lập là gì?