Thủ tục khai báo thuế doanh nghiệp mới thành lập là vấn đề mà doanh nghiệp rất quan tâm. Việc kê khai báo thuế diễn ra như thế nào quy trình ra sao? Công ty mới thành lập cần hoàn thành các bước nào? AZTAX sẽ cùng doanh nghiệp đi tìm hiểu về cách đăng ký thuế doanh nghiệp mới thành lập và thủ tục báo cáo thuế doanh nghiệp mới thành lập nhé. Nhìn chung quy trình thủ tục khai báo thuế doanh nghiệp mới thành lập sẽ bao gồm 6 bước sau:

1. Thủ tục khai báo thuế doanh nghiệp mới thành lập

Bước 1: Đăng ký thuế cho doanh nghiệp mới thành lập

Trong thời đại 4.0, việc sử dụng công nghệ số được áp dụng trong nhiều lĩnh vực. Điều này cũng đã và đang được áp dụng trong quy trình quản lý và kiểm soát của cơ quan Nhà nước cũng như việc đăng ký thuế cho doanh nghiệp mới thành lập.

Cơ quan thuế đã triển khai cho doanh nghiệp đăng ký khai thuế điện tử để có thể quản lý chặt chẽ và chính xác hơn. Việc đăng ký khai thuế điện tử tạo điều kiện thuận lợi cho quá trình xử lý hồ sơ, giảm chi phí đi lại cho doanh nghiệp.

Khai thuế được thực hiện nhanh chóng thông qua Trang thông tin điện tử của Tổng cục Thuế. Doanh nghiệp tiến hành đăng ký kê khai thuế ban đầu ngay trên website. Doanh nghiệp truy cập vào https://thuedientu.gdt.gov.vn và tiến hành thủ tục đăng ký như sau:

- Bước 1: Doanh nghiệp sử dụng tài khoản trên trang thuedientu.gdt.gov.vn và chữ ký số để đăng nhập vào hệ thống thuế điện tử

- Bước 2: Doanh nghiệp tiến hành đăng ký tờ khai cần nộp

- Bước 3: Doanh nghiệp tải tờ khai XML lên hệ thống thuế

- Bước 4: Doanh nghiệp nộp tờ khai. Như vậy, tờ khai đã doanh nghiệp nộp.

- Bước 5: Doanh nghiệp có thể tra cứu kết quả

Lưu ý, doanh nghiệp cần điền đủ, chính xác thông tin số điện thoại, email để cơ quan thuế liên hệ trao đổi sau khi nhận được đăng ký kê khai thuế lần đầu của doanh nghiệp.

Xem thêm: Doanh nghiệp mới thành lập khai thuế tháng hay quý như thế nào?

Bước 2: Khai và nộp lệ phí môn bài

Căn cứ vào khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP nêu rõ doanh nghiệp sẽ được miễn lệ phí môn bài trong năm đầu tiên thành lập hoặc khi tiến hành hoạt động kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12). Doanh nghiệp sẽ nộp hồ sơ kê khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 sau năm thành lập. Nếu khai và nộp lệ phí môn bài chậm sẽ bị xử phạt theo quy định của pháp luật

Ví dụ: Doanh nghiệp A thành lập ngày 01/04/2023

- Doanh nghiệp A sẽ được miễn lệ phí môn bài đến hết ngày 31/12/2023

- Doanh nghiệp A sẽ tiến hành nộp hồ sơ kê khai lệ phí môn bài chậm nhất ngày 30/01/2024

- Nếu doanh nghiệp A nộp hồ sơ kê khai lệ phí môn bài từ ngày 01/2/2024 trở về sau sẽ nhận mức phạt nộp chậm khai lệ phí môn bài.

Bước 3: Đăng ký nộp thuế điện tử

Doanh nghiệp sau khi mở tài khoản ngân hàng sẽ đăng ký nộp thuế điện tử. Đăng ký nộp thuế điện tử giúp cho doanh nghiệp tiết kiệm chi phí cũng như thuận tiện hơn. Doanh nghiệp không cần phải tốn công đi đến những điểm thu thuế. Để đăng ký nộp thuế điện tử qua hệ thống doanh nghiệp cần thực hiện các bước sau:

- Bước 1: Truy cập hệ thống http://thuedientu.gdt.gov.vn

- Bước 2: Vào doanh nghiệp sau đó đăng nhập vào

- Bước 3: Tiến hành đăng ký nộp thuế điện thuế

Bước 4: Thông báo phát hành hóa đơn điện tử

Xuất hóa đơn là một việc làm bắt buộc đối với doanh nghiệp khi xảy ra các giao dịch trong kinh doanh.Nhằm đơn giản hóa, doanh nghiệp có thể sử dụng hóa đơn điện tử sau khi đã phát thông báo và được sự chấp thuận của cơ quan thuế.

Để sử dụng hóa đơn điện tử, doanh nghiệp phải lập thông báo phát hành hóa đơn điện tử lần đầu gửi đến cơ cơ thuế quản lý trực tiếp. Bộ hồ sơ đầy đủ sẽ bao gồm những văn bản được nêu rõ trong Phụ lục ban hành kèm theo Thông tư 32. Cụ thể như sau:

- Quyết định sử dụng hóa đơn điện tử (Mẫu số 01)

- Thông báo phát hành hóa đơn điện tử theo Mẫu (Mẫu số 02)

- Hóa đơn mẫu (tự chuẩn bị hoặc được cung cấp bởi nhà cung ứng phần mềm hóa đơn điện tử)

Lưu ý:

- Quyết định, thông báo, hóa đơn mẫu (Đã điền số quyết định nội bộ, ký tên, đóng mộc) phải là bản scan được đưa vào chung một bản với định dạng word (.doc).

- Cần chuẩn bị thêm một bản thông báo phát hành được định dạng XML.

- Chuẩn bị thêm chữ ký số.

Sau khi chuẩn bị đầy đủ hồ sơ để phát thông báo, doanh nghiệp thực hiện như sau:

- Doanh nghiệp sử dụng trình duyệt Internet Explorer truy cập vào website: nhantokhai.gdt.gov.vn để đăng nhập hệ thống theo MST của doanh nghiệp.

- Chọn Tài khoản / Đăng ký thêm tờ khai.

- Doanh nghiệp tích vào “Thông báo phát hành hóa đơn” rồi bấm “Tiếp tục”.

- Doanh nghiệp vào mục nộp tờ khai. Sau đó tải file thông báo định dạng XML lên.

- Cuối cùng doanh nghiệp tiến hành nộp phụ lục như sau: Vào mục tra cứu => Ở mục tờ khai chọn TB01/AC-Thông báo phát hành hóa đơn điện tử => Chọn file word đã đính kèm và ký nộp.

Bước 5: Nộp đăng ký phương pháp trích khấu hao tài sản cố định (TSCĐ)

Chiếu theo khoản 3 Điều 13 Thông tư số 45/2013/TT-BTC có quy định:

Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ theo quy định tại Thông tư này và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

Như vậy, doanh nghiệp được quyền tự quyết định phương pháp trích khấu hao TSCĐ cũng như thời trích khấu hao theo quy định của pháp luật. Trước khi bắt đầu thực hiện, doanh nghiệp phải tiến hành thông báo với cơ quan thuế quản lý trực tiếp.

Xem thêm: Các loại thuế phải nộp khi thành lập doanh nghiệp?

Bước 6: Lựa chọn chế độ kế toán và kê khai thuế hàng tháng, quý, năm.

Dựa vào quy mô hoạt động, để lựa chọn phương pháp kế toán doanh nghiệp mới thành lập phù hợp và phải thực hiện kê khai, nộp thuế đầy đủ.

Doanh nghiệp phải tiến hành kê khai thuế ngay quý đầu tiên của năm thành lập kể cả khi chưa phát sinh hóa đơn, chứng từ và doanh thu.

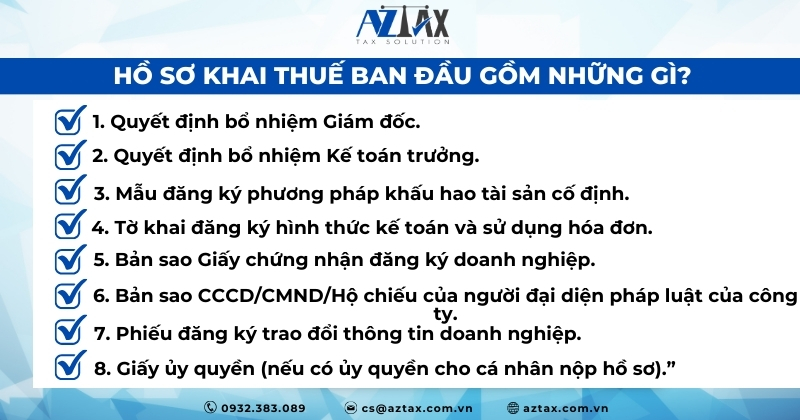

2. Hồ sơ khai thuế ban đầu gồm những gì?

Bộ hồ sơ khai thuế ban đầu của doanh nghiệp bao gồm:

(1) Quyết định bổ nhiệm Giám đốc.

(2) Quyết định bổ nhiệm Kế toán trưởng.

(3) Mẫu đăng ký phương pháp khấu hao tài sản cố định.

(4) Tờ khai đăng ký hình thức kế toán và sử dụng hóa đơn.

(5) Bản sao Giấy chứng nhận đăng ký doanh nghiệp.

(6) Bản sao CCCD/CMND/Hộ chiếu của người đại diện pháp luật của công ty.

(7) Phiếu đăng ký trao đổi thông tin doanh nghiệp.

(8) Giấy ủy quyền (nếu có ủy quyền cho cá nhân nộp hồ sơ).

3. Doanh nghiệp mới thành lập cần kê khai thuế gì?

Trong quá trình hoạt động, doanh nghiệp sẽ phát sinh nhiều loại thuế phải nộp. Tuy nhiên, đối với doanh nghiệp mới thành lập, cần đặc biệt chú ý đến 4 loại thuế sau đây: Thuế môn bài, thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN).

- Thuế môn bài: Đây là loại thuế bắt buộc mà doanh nghiệp phải nộp hàng năm, căn cứ theo vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc vốn đầu tư đối với doanh nghiệp có vốn đầu tư nước ngoài. Thuế môn bài được nộp chậm nhất là ngày 30 tháng 1 hàng năm.

- Thuế giá trị gia tăng (GTGT): Doanh nghiệp cần đăng ký kê khai và nộp thuế GTGT theo phương pháp khấu trừ hoặc trực tiếp. Thuế GTGT được tính trên giá trị gia tăng của hàng hóa, dịch vụ mà doanh nghiệp cung cấp. Tùy theo quy mô và loại hình hoạt động, doanh nghiệp sẽ kê khai và nộp thuế GTGT theo tháng hoặc theo quý.

- Thuế thu nhập doanh nghiệp (TNDN): Đây là loại thuế doanh nghiệp phải nộp trên phần lợi nhuận thu được từ hoạt động sản xuất kinh doanh. Doanh nghiệp cần tạm nộp thuế TNDN hàng quý và quyết toán thuế TNDN hàng năm.

- Thuế thu nhập cá nhân (TNCN): Doanh nghiệp có trách nhiệm khấu trừ thuế TNCN từ tiền lương, tiền công của người lao động trước khi chi trả. Sau đó, doanh nghiệp sẽ kê khai và nộp số thuế này cho cơ quan thuế theo quy định.

Những loại thuế này là cơ bản và quan trọng nhất mà doanh nghiệp mới thành lập cần phải thực hiện đầy đủ và đúng hạn để tránh bị xử phạt.

4. Đăng ký thuế điện tử cho doanh nghiệp mới thành lập

Để đăng ký thuế điện tử lần đầu cho doanh nghiệp mới, bạn cần thực hiện theo các bước sau:

Bước 1: Tra cứu mã số thuế (MST) theo chứng minh thư / CCCD

- Trước khi tạo tài khoản thuế điện tử, bạn cần phải có mã số thuế (MST) do nhà nước cấp. Để tra cứu MST, hãy truy cập vào trang web Tra cứu người nộp thuế: http://tracuunnt.gdt.gov.vn/.

- Nếu bạn là doanh nghiệp hoặc tổ chức, hãy nhấp vào mục “Thông tin về người nộp thuế” và điền các thông tin cần thiết. Nếu bạn là cá nhân kinh doanh, hãy nhấp vào mục “Thông tin về người nộp thuế TNCN” (thu nhập cá nhân). Sau khi điền đầy đủ thông tin, nhấn nút “Tra cứu” để nhận kết quả. Khi mã số thuế của bạn hiện ra, nhấp vào để xem thông tin chi tiết.

Bước 2: Đăng ký tài khoản thuế điện tử

- Để đăng ký tài khoản thuế điện tử, bạn truy cập vào trang web https://thuedientu.gdt.gov.vn/.

- Đăng ký cho doanh nghiệp, tổ chức: Bạn cần tải và cài đặt công cụ “Plugin Ký số” bắt buộc. Truy cập trang chủ thuedientu.gdt.gov.vn, chọn mục “Doanh nghiệp” và nhấp vào “Đăng ký”. Hệ thống sẽ yêu cầu bạn tải công cụ eSigner. Tải về và giải nén, sau đó Plugin Ký số sẽ tự động tích hợp vào máy tính của bạn.

- Quay lại trang chủ và nhấp vào “Đăng ký”. Nhập mã số thuế của doanh nghiệp rồi nhấn “Tiếp tục”. Hệ thống sẽ tự động điền các thông tin cơ bản như MST, tên người nộp thuế, địa chỉ. Bạn cần điền chính xác các thông tin còn lại theo yêu cầu của hệ thống, đặc biệt là mục “CKS” (chữ ký số).

- Sau khi nhập xong, chọn mật khẩu và nhấn “Tiếp tục”. Màn hình sẽ hiển thị các thông tin về tài khoản thuế điện tử của bạn. Tiếp theo, điền “Thông tin ngân hàng” và nhấn “Tiếp tục”.

- Màn hình sẽ hiển thị “Tờ khai đăng ký giao dịch với cơ quan thuế”. Kiểm tra lại thông tin và nhấn “Ký và gửi”. Hệ thống sẽ xác thực thông tin của bạn trong vài phút.

- Cuối cùng, để hoàn tất thủ tục đăng ký, bạn cần đến cơ quan thuế gần nhất để cơ quan thuế kiểm tra và xác minh tài khoản thuế điện tử cho doanh nghiệp của bạn.

5. Đăng ký mã số thuế doanh nghiệp mới thành lập

Để đăng ký mã số thuế cho doanh nghiệp mới thành lập, bạn cần thực hiện theo các bước sau:

Bước 1: Chuẩn bị hồ sơ đăng ký thuế

Bạn cần chuẩn bị đầy đủ các giấy tờ sau:

- Giấy chứng nhận đăng ký kinh doanh: Bản sao có chứng thực.

- Tờ khai đăng ký thuế: Mẫu số 01-ĐK-TCT.

- Giấy ủy quyền: Nếu người đi nộp hồ sơ không phải là người đại diện theo pháp luật của doanh nghiệp.

Bước 2: Nộp hồ sơ đăng ký mã số thuế

Bạn có thể nộp hồ sơ theo một trong hai cách sau:

- Nộp trực tiếp tại cơ quan thuế: Đến Chi cục Thuế nơi doanh nghiệp đặt trụ sở chính để nộp hồ sơ. Thời gian xử lý hồ sơ thường từ 1-3 ngày làm việc.

- Nộp qua mạng: Truy cập vào trang web của Tổng cục Thuế tại địa chỉ http://thuedientu.gdt.gov.vn/ để đăng ký trực tuyến. Sau khi đăng ký, bạn sẽ nhận được thông báo qua email về kết quả đăng ký mã số thuế.

Bước 3: Nhận mã số thuế

Sau khi hồ sơ được xét duyệt, bạn sẽ nhận được mã số thuế của doanh nghiệp. Mã số thuế này sẽ được sử dụng trong tất cả các giao dịch liên quan đến thuế và là căn cứ để cơ quan thuế quản lý các hoạt động của doanh nghiệp.

Bước 4: Kê khai và nộp thuế

Sau khi có mã số thuế, doanh nghiệp cần thực hiện các nghĩa vụ kê khai và nộp thuế theo quy định. Các loại thuế chính mà doanh nghiệp cần chú ý bao gồm thuế môn bài, thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), và thuế thu nhập cá nhân (TNCN) cho nhân viên.

Việc đăng ký mã số thuế là bước quan trọng để doanh nghiệp chính thức hoạt động hợp pháp và thực hiện đầy đủ các nghĩa vụ thuế với nhà nước. Hãy đảm bảo thực hiện đúng và đủ các bước để tránh những rắc rối pháp lý về sau.

Trong bài viết trên, AZTAX đã cung cấp đầy đủ những thông tin về thủ tục khai báo thuế công ty mới thành lập. Hy vọng bài viết về cách làm báo cáo thuế doanh nghiệp mới thành lập sẽ giải đáp được những thắc mắc của quý doanh nghiệp cũng như có thể thực hiện thành công việc báo cáo thuế doanh nghiệp mới thành lập. Nếu quý doanh nghiệp có nhu cầu sử dụng dịch vụ hỗ trợ khai báo thuế có thể liên hệ ngay với AZTAX để được tư vấn hoàn toàn miễn phí nhé!

Xem thêm: Hạch toán chi phí thành lập doanh nghiệp như thế nào?

Xem thêm: Dịch vụ kế toán thuế

6. Các câu hỏi thường gặp về thủ tục khai báo thuế doanh nghiệp mới thành lập

Câu 1: Thủ tục khai báo thuế doanh nghiệp mới thành lập gồm mấy bước?

Thủ tục khai báo thuế doanh nghiệp mới thành lập gồm 6 bước chính:

- Bước 1: Đăng ký thuế cho doanh nghiệp mới thành lập

- Bước 2: Khai và nộp thuế môn bài

- Bước 3: Đăng ký nộp thuế điện tử

- Bước 4: Thông báo phát hành HĐĐT

- Bước 5: Nộp đăng ký phương pháp trích khấu hao tài sản cố định

- Bước 6: Lựa chọn chế độ kế toán và kê khai thuế hàng tháng, quý, năm.

Câu 2: Thủ tục đăng ký thuế ban đầu là gì? Có bắt buộc không?

Có bắt buộc với doanh nghiệp mới thành lập. Đăng ký thuế ban đầu là thủ tục doanh nghiệp phải thực hiện với cơ quan thuế quản lý trực tiếp nhằm xác lập các thông tin và nguyên tắc kế toán, thuế áp dụng trong suốt quá trình hoạt động.

Câu 3: Hồ sơ khai thuế ban đầu gồm những gì?

Hồ sơ khai thuế ban đầu chủ yếu bao gồm các giấy tờ sau:

- Quyết định bổ nhiệm giám đốc.

- Quyết định bổ nhiệm kế toán trưởng hoặc người phụ trách kế toán.

- Văn bản đăng ký phương pháp khấu hao tài sản cố định.

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp.

- Bản sao CCCD hoặc hộ chiếu của người đại diện theo pháp luật.

- Phiếu đăng ký thông tin liên hệ với cơ quan thuế.

- Giấy ủy quyền trong trường hợp ủy quyền nộp hồ sơ.

Câu 4: Nộp hồ sơ khai thuế ban đầu ở đâu?

Doanh nghiệp nộp hồ sơ tại cơ quan thuế quản lý trực tiếp nơi đặt trụ sở chính. Trường hợp thuộc diện quản lý của Cục Thuế thì nộp tại Cục Thuế tỉnh hoặc thành phố tương ứng.

Câu 5: Trước khi khai thuế ban đầu, doanh nghiệp cần thực hiện những gì?

Doanh nghiệp cần hoàn tất một số công việc chuẩn bị như treo bảng hiệu tại trụ sở, đăng ký chữ ký số và mở tài khoản ngân hàng đứng tên công ty.

Câu 6: Doanh nghiệp cần làm gì sau khi nộp hồ sơ khai thuế ban đầu?

Sau khi hoàn tất khai thuế ban đầu, doanh nghiệp tiếp tục thực hiện các nghĩa vụ như nộp tờ khai lệ phí môn bài đúng thời hạn, đăng ký sử dụng hóa đơn điện tử và đăng ký hình thức nộp thuế điện tử theo quy định.