Thuế cổ tức là một trong những vấn đề quan trọng liên quan đến thuế thu nhập cá nhân, đặc biệt là đối với các nhà đầu tư tham gia vào thị trường chứng khoán hoặc sở hữu cổ phần trong các công ty cổ phần. Tuy nhiên, không phải ai cũng hiểu rõ về thuế cổ tức, cách tính và thủ tục liên quan. Bài viết này AZTAX sẽ cung cấp những thông tin cơ bản về thuế TNCN từ cổ tức và các quy định liên quan.

1. Thuế cổ tức là gì?

Thuế cổ tức là loại thuế thu nhập mà các quốc gia áp dụng đối với khoản cổ tức mà cổ đông nhận được. Mức thuế suất này có sự khác biệt giữa các quốc gia, và đôi khi gây ra hiện tượng thuế kép. Điều này xảy ra khi công ty đã nộp thuế lợi tức và thuế vốn, nhưng cổ đông vẫn phải đóng thuế thu nhập từ cổ tức, dẫn đến sự phản ứng từ các cổ đông.

Một số lợi ích của thuế cổ tức:

- Đảm bảo công bằng và minh bạch: Đảm bảo rằng các cá nhân hoặc tổ chức tham gia vào thị trường chứng khoán đóng góp công bằng vào ngân sách nhà nước, từ đó giúp Chính phủ sử dụng nguồn thu này để phát triển các chương trình phúc lợi xã hội.

- Kiểm soát dòng chảy tài chính: Giúp nhà nước kiểm soát dòng chảy của thu nhập từ đầu tư và đảm bảo rằng các khoản thu nhập này không bị “lẩn tránh” thuế.

- Khuyến khích đầu tư: Chính sách thuế hợp lý giúp tạo ra môi trường đầu tư hấp dẫn và minh bạch, thu hút các nhà đầu tư tham gia vào nền kinh tế.

2. Cá nhân nhận cổ tức có phải nộp thuế TNCN không?

Có. Cá nhân nhận tiền từ việc chia cổ tức thì phải đóng thuế TNCN đối với khoản thu nhập này. Điều này đã được quy định rõ trong Thông tư 111/2013/TT-BTC.

Theo điểm b khoản 3 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 11 Thông tư 92/2015/TT-BTC, quy định về các khoản chịu thuế TNCN như sau:

Điều 2. Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

…

3. Thu nhập từ đầu tư vốn

Thu nhập từ đầu tư vốn là khoản thu nhập cá nhân nhận được dưới các hình thức:

a) Tiền lãi nhận được từ việc cho các tổ chức, doanh nghiệp, hộ gia đình, cá nhân kinh doanh, nhóm cá nhân kinh doanh vay theo hợp đồng vay hoặc thỏa thuận vay, trừ lãi tiền gửi nhận được từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo hướng dẫn tại tiết g.1, điểm g, khoản 1, Điều 3 Thông tư này.

b) Cổ tức nhận được từ việc góp vốn mua cổ phần.

…

Theo quy định trên, thu nhập từ cổ tức có chịu thuế TNCN. Vì vậy, cá nhân nhận cổ tức phải nộp thuế TNCN đối với khoản thu nhập này.

3. Mức đóng thuế TNCN chia cổ tức là bao nhiêu?

AZTAX đã làm rõ cho vấn đề: Tiền chia cổ tức có phải nộp thuế TNCN. Vậy mức đóng thuế thu nhập cá nhân từ cổ tức là bao nhiêu? Cùng tìm hiểu trong nội dung dưới đây!

Mức thuế TNCN đối với thu nhập từ cổ tức được áp dụng theo quy định tại Điều 10 Thông tư 111/2013/TT-BTC như sau:

Điều 10. Căn cứ tính thuế đối với thu nhập từ đầu tư vốn

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ đầu tư vốn là thu nhập chịu thuế mà cá nhân nhận được theo hướng dẫn tại khoản 3, Điều 2 Thông tư này.

2. Thuế suất đối với thu nhập từ đầu tư vốn áp dụng theo Biểu thuế toàn phần với thuế suất là 5%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ đầu tư vốn là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập tính thuế đối với một số trường hợp như sau:

a) Đối với thu nhập từ giá trị phần vốn góp tăng thêm theo hướng dẫn tại điểm d, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân thực nhận thu nhập khi giải thể doanh nghiệp, chuyển đổi mô hình hoạt động, chia, tách, sáp nhập, hợp nhất doanh nghiệp hoặc khi rút vốn.

b) Đối với thu nhập từ lợi tức ghi tăng vốn theo hướng dẫn tại điểm g, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

c) Đối với thu nhập từ cổ tức trả bằng cổ phiếu theo hướng dẫn tại điểm g, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng cổ phiếu.

d) Trường hợp cá nhân nhận được thu nhập do việc đầu tư vốn ra nước ngoài dưới mọi hình thức thì thời điểm xác định thu nhập tính thuế là thời điểm cá nhân nhận thu nhập.

4. Cách tính thuế

Số thuế thu nhập cá nhân phải nộp = thu nhập tính thuế x thuế suất 5%.

Theo quy định, thuế TNCN đối với thu nhập từ cổ tức được tính theo công thức:

Số thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất 5%

Trong đó, thu nhập tính thuế là khoản cổ tức mà cá nhân cổ đông nhận được từ hoạt động góp vốn mua cổ phần.

Xem thêm: Cách tính thuế thu nhập cá nhân chuyển nhượng cổ phần

Xem thêm: Cách tính thuế thu nhập cá nhân từ chuyển nhượng vốn

Xem thêm: Thuế thu nhập cá nhân từ thừa kế chứng khoán

4. Cá nhân nhận cổ tức bằng chứng khoán thì ai là người khai thuế và nộp thuế TNCN?

Người có trách nhiệm kê khai và nộp thuế khi cá nhân nhận cổ tức bằng chứng khoán được quy định tại điểm d khoản 5 Điều 7 Nghị định 126/2020/NĐ-CP như sau:

Điều 7. Hồ sơ khai thuế

…

5. Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế phải có trách nhiệm thực hiện đầy đủ các quy định về khai thuế, nộp thuế như quy định đối với người nộp thuế tại Nghị định này, bao gồm:

…

d) Tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán. Thời điểm khai thuế thay và nộp thuế thay được thực hiện khi cá nhân phát sinh chuyển nhượng chứng khoán cùng loại, chuyển nhượng vốn, rút vốn. Cụ thể như sau:d.1) Đối với cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng chứng khoán cùng loại như sau:

….

Do đó, khi cá nhân nhận cổ tức bằng chứng khoán, tổ chức chi trả có trách nhiệm kê khai và nộp thuế thay cho cá nhân.

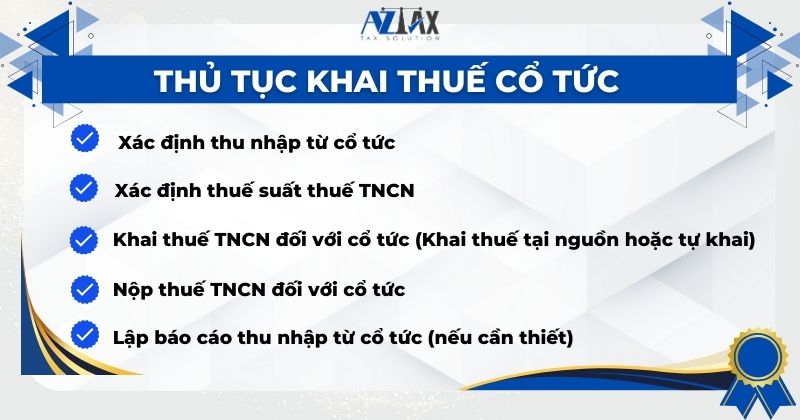

5. Thủ tục khai thuế cổ tức

Sau đây là hướng dẫn chi tiết về thủ tục khai thuế cổ tức theo quy định hiện hành.

5.1 Khai thuế TNCN đối với cổ tức (Khai thuế tại nguồn hoặc tự khai)

Trường hợp đã khấu trừ thuế TNCN tại nguồn

Trong trường hợp bạn nhận cổ tức từ một công ty đã thực hiện khấu trừ thuế TNCN tại nguồn, công ty đó sẽ tự động khấu trừ số tiền thuế TNCN từ khoản cổ tức bạn nhận và nộp vào ngân sách nhà nước.

- Thủ tục cho trường hợp này: Bạn không cần phải làm thêm bất kỳ thủ tục khai thuế nào vì thuế đã được công ty khấu trừ và nộp thay bạn. Tuy nhiên, bạn cần xác nhận với công ty về số thuế đã khấu trừ.

Trường hợp chưa khấu trừ thuế TNCN tại nguồn

Nếu bạn nhận cổ tức từ công ty mà thuế TNCN chưa được khấu trừ tại nguồn, bạn phải tự khai báo thuế và nộp thuế cho cơ quan thuế.

Cách khai báo thuế:

- Bạn cần khai báo thuế TNCN từ cổ tức thông qua tờ khai thuế TNCN mẫu 02/KK-TNCN.

- Tờ khai mẫu 02/KK-TNCN là mẫu dùng để kê khai thuế TNCN đối với cá nhân có thu nhập từ nhiều nguồn khác nhau, trong đó có cổ tức.

- Trên mẫu tờ khai này, bạn sẽ điền đầy đủ thông tin về thu nhập từ cổ tức, số thuế đã khấu trừ (nếu có) và số thuế bạn cần nộp (nếu có).

- Hướng dẫn điền tờ khai:

-

- Mục 1: Ghi đầy đủ thông tin cá nhân của bạn (tên, địa chỉ, mã số thuế, v.v.).

- Mục 2: Ghi rõ nguồn thu nhập (cổ tức nhận được từ công ty nào).

- Mục 3: Ghi số tiền cổ tức mà bạn đã nhận được.

- Mục 4: Tính số thuế TNCN mà bạn phải nộp, áp dụng thuế suất 5% vào thu nhập từ cổ tức.

- Mục 5: Xác nhận nếu công ty đã thực hiện khấu trừ thuế tại nguồn, ghi rõ số thuế đã khấu trừ (nếu có).

5.2 Nộp thuế TNCN đối với cổ tức

Sau khi khai báo thuế, nếu có số thuế phải nộp (trong trường hợp thuế chưa được khấu trừ tại nguồn), bạn cần thực hiện nghĩa vụ nộp thuế vào ngân sách nhà nước.

- Phương thức nộp thuế: Bạn có thể nộp thuế qua ngân hàng hoặc thực hiện nộp thuế điện tử thông qua hệ thống của Tổng cục Thuế. Việc nộp thuế qua ngân hàng cần bạn cung cấp thông tin về mã số thuế và số tiền thuế cần nộp.

- Thời hạn nộp thuế: Cá nhân nhận cổ tức từ nhiều nguồn và có nghĩa vụ nộp thuế sẽ phải nộp thuế vào ngân sách nhà nước trước ngày 31 tháng 3 của năm tiếp theo.

5.3 Lập báo cáo thu nhập từ cổ tức

Nếu bạn nhận cổ tức từ nhiều công ty khác nhau và thu nhập này không được khấu trừ thuế tại nguồn, bạn cần phải kê khai và báo cáo thu nhập này trong báo cáo tài chính cá nhân.

- Mẫu báo cáo: Bạn có thể lập báo cáo về thu nhập từ cổ tức và thuế TNCN cần nộp trong tờ khai thuế TNCN mẫu 02/KK-TNCN. Mẫu này sẽ giúp bạn liệt kê tất cả các khoản thu nhập từ cổ tức và tính toán số thuế phải nộp.

6. Các trường hợp miễn thuế cổ tức

- Cổ tức nhận được từ các tổ chức, doanh nghiệp có nghĩa vụ nộp thuế TNCN tại nguồn: Theo quy định tại Thông tư 111/2013/TT-BTC, đối với những cổ tức đã bị khấu trừ thuế TNCN tại nguồn, các cá nhân nhận cổ tức sẽ không phải chịu thêm thuế TNCN. Đây là trường hợp miễn thuế với khoản thu nhập từ cổ tức khi doanh nghiệp đã thực hiện nghĩa vụ khấu trừ thuế trước khi chi trả.

- Cổ tức nhận từ tổ chức, doanh nghiệp thuộc đối tượng miễn thuế: Một số tổ chức, doanh nghiệp theo quy định của pháp luật có thể thuộc diện miễn thuế TNCN. Đặc biệt là những doanh nghiệp được hưởng ưu đãi thuế trong các lĩnh vực như đầu tư vào nông nghiệp, nông thôn, khu vực khó khăn, các doanh nghiệp mới thành lập, v.v.

- Cổ tức từ nguồn vốn trong nước của tổ chức, cá nhân không thuộc diện phải chịu thuế TNCN: Nếu cổ tức nhận được từ các tổ chức, doanh nghiệp trong nước mà đã nộp đủ thuế, hoặc không thuộc diện thuế, cá nhân nhận cổ tức sẽ không phải nộp thuế thêm.

- Cổ tức từ đầu tư của các tổ chức, quỹ đầu tư không chịu thuế TNCN: Các tổ chức, quỹ đầu tư có những ưu đãi nhất định về thuế thu nhập từ cổ tức. Các tổ chức, quỹ đầu tư không phải đóng thuế TNCN trên khoản thu nhập từ cổ tức nhận được nếu chúng đáp ứng các điều kiện được miễn thuế theo các chính sách thuế đặc thù.

- Cổ tức từ các doanh nghiệp có chứng khoán niêm yết hoặc phát hành cổ phiếu cho công chúng: Trong trường hợp này, thu nhập từ cổ tức có thể được miễn thuế nếu các doanh nghiệp này có các chương trình ưu đãi thuế hoặc là một phần của các chính sách khuyến khích đầu tư của nhà nước.

Xem thêm: Dịch vụ kế toán giá rẻ TPHCM

7. Bài tập về thu nhập từ thuế cổ tức

Công ty ABC công bố quyết định chi trả cổ tức 15% cho các cổ đông vào cuối năm tài chính. Bạn, với tư cách là một cổ đông, sở hữu 2.000 cổ phần, và giá trị mỗi cổ phần là 50.000 VND. Khi đó, tổng số cổ tức bạn nhận được sẽ được tính như sau:

- Tổng giá trị cổ tức = 2.000 cổ phần × 50.000 VND/cổ phần × 15% = 150.000.000 VND

Tính thuế thu nhập cá nhân (TNCN)

Sau khi nhận được 150 triệu VND tiền cổ tức, bạn sẽ phải nộp thuế TNCN theo công thức:

- Thuế TNCN phải nộp = 5% × 150.000.000 VND = 7.500.000 VND

Sau khi trừ thuế, số tiền thực tế bạn nhận được là:

- Số tiền thực tế nhận được = 150.000.000 VND – 7.500.000 VND = 142.500.000 VND

Thuế cổ tức là một phần không thể thiếu trong hệ thống thuế TNCN, đặc biệt là đối với những cá nhân tham gia vào đầu tư chứng khoán. Việc hiểu rõ quy định về khoản thuế này giúp nhà đầu tư chủ động trong việc quản lý thuế và tránh được các rủi ro pháp lý. Nếu bạn có bất kỳ thắc mắc nào về “Tiền cổ tức có phải nộp thuế TNCN không?”, đừng ngần ngại liên hệ đến AZTAX qua HOTLINE: 0932383089 để được hỗ trợ thêm nhé!

Xem thêm: Thuế chuyển nhượng bất động sản

Xem thêm: Thuế TNCN từ trúng thưởng tính thế nào?

Xem thêm: Tiền bồi thường hợp đồng có chịu thuế TNCN không?