Mẫu tính lương theo KPI là công cụ quan trọng giúp cho doanh nghiệp đánh giá hiệu suất làm việc và trả lương một cách minh bạch, công bằng. Với cách tính dựa trên chỉ số KPI, nhân sự không chỉ được ghi nhận nỗ lực mà còn có thêm động lực phấn đấu, từ đó tối ưu hiệu quả quản lý và gia tăng năng suất toàn bộ tổ chức. Hãy cùng AZTAX khám phá cách xây dựng và triển khai mẫu tính lương theo KPI hiệu quả cho doanh nghiệp của bạn nhé!

1. Mẫu tính lương theo KPI chuẩn nhất cho mọi doanh nghiệp 2025

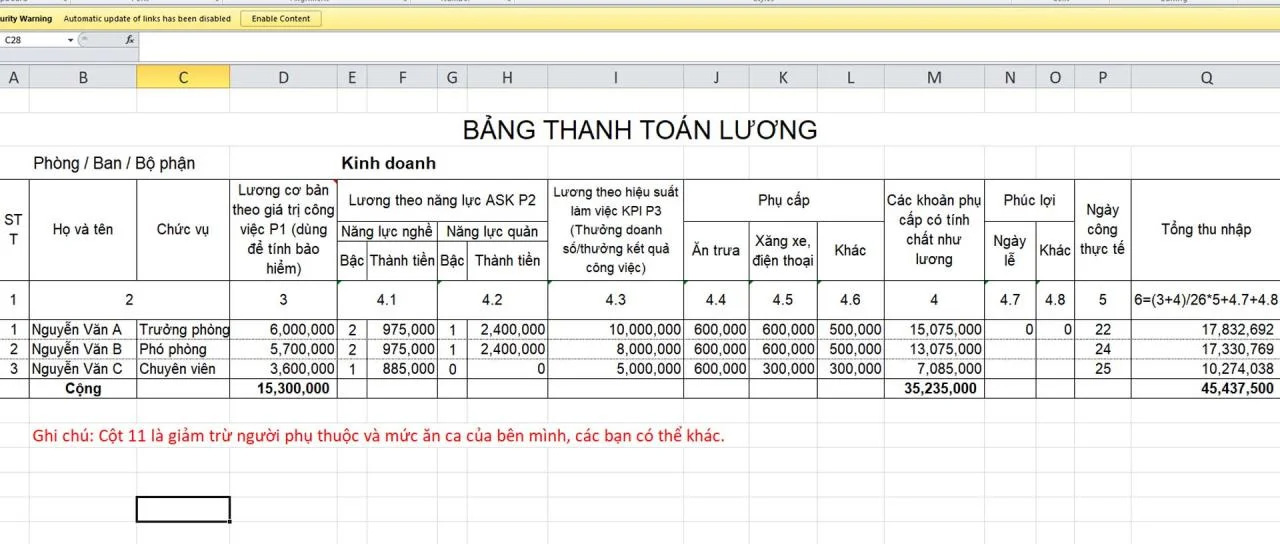

Dưới đây là một mẫu tính lương theo KPI mà bạn nên biết đến khi nghiên cứu về vấn đề này, đảm bảo độ chính xác và hiệu quả trong đánh giá và thưởng lương dựa trên hiệu suất công việc:

| Kết quả đánh giá KPI (1) | Lương cố định (2) (đồng) | Lương biến đổi (3) = (1)*(2) (đồng) | Tổng tiền lương (4) = (2) + (3) (đồng) |

| 50% | 5.000.000 | 2.500.000 | 7.500.000 |

| 60% | 5.000.000 | 3.000.000 | 8.000.000 |

| 70% | 5.000.000 | 3.500.000 | 8.500.000 |

| 80% | 5.000.000 | 4.000.000 | 9.000.000 |

| 90% | 5.000.000 | 4.500.000 | 9.500.000 |

| 100% | 5.000.000 | 5.000.000 | 10.000.000 |

| 110% | 5.000.000 | 5.500.000 | 10.5000.000 |

| 120% | 5.000.000 | 6.000.000 | 11.000.000 |

Trong đó:

- Lương cố định là mức tiền được trả cho mỗi nhân viên dựa trên vị trí chức danh và năng lực làm việc của họ. Mức lương cố định này khác nhau cho từng cá nhân tuỳ thuộc vào vị trí và khả năng làm việc của họ.

- Lương biến đổi là số tiền được trả cho nhân viên dựa trên các KPI đánh giá của họ. Mức lương biến đổi tăng lên khi nhân viên đạt được các KPI cao hơn.

- Tổng tiền lương nhận được bao gồm cả lương cố định và lương biến đổi.

Xem thêm: Thưởng KPI là gì?

2. Cách tính lương theo KPI chuẩn nhất 2026

Cách tính lương theo KPI là phương pháp được nhiều doanh nghiệp áp dụng nhằm gắn thu nhập của nhân viên với hiệu quả công việc thực tế. Thông qua các chỉ số đo lường cụ thể, hình thức này giúp người lao động hiểu rõ mục tiêu cần đạt, còn doanh nghiệp thì dễ dàng trong việc kiểm soát chi phí và khuyến khích tinh thần làm việc. Đây là công cụ quản trị nhân sự vừa minh bạch vừa tạo động lực phát triển bền vững.

Cách tính lương theo KPI bao gồm ba yếu tố chính sau đây:

P1 (Position): Vị trí công việc.

P2 (Person): Năng lực cá nhân.

P3 (Performance): Kết quả công việc.

Có hai phương pháp chính để tính lương theo KPI là:

- Phương pháp 2P: P1 + P3

- Tính lương dựa trên vị trí công việc và kết quả thực hiện công việc.

- Lương cứng chiếm phần lớn trong tổng mức lương, lương mềm chiếm phần nhỏ

- Phương pháp 3P: P1 + P2 + P3

- Tính lương dựa trên vị trí công việc, năng lực cá nhân và kết quả thực hiện công việc.

- Lương cứng và lương mềm được cân bằng.

Ví dụ:

| Kết quả đánh giá KPI (1) | Lương cố định(2) (đồng) | Lương biến đổi (3) = (1)*(2) (đồng) | Tổng tiền lương(4) = (2) + (3) (đồng) |

| 50% | 5.000.000 | 2.500.000 | 7.500.000 |

| 100% | 5.000.000 | 5.000.000 | 10.000.000 |

3. Tại sao nên áp dụng tính lương theo KPI cho nhân viên?

Theo phương pháp tính lương theo KPI, có nhiều lợi ích đối với cả doanh nghiệp và nhân viên, bao gồm:

- Tạo động lực cho nhân viên: Lương thưởng của nhân viên phụ thuộc vào việc họ đạt được các KPI, giúp kích thích nỗ lực làm việc và đạt được các mục tiêu đã đề ra.

- Đồng bộ hóa mục tiêu: Nhân viên và doanh nghiệp hướng tới cùng một mục tiêu là hoàn thành các KPI, từ đó thúc đẩy hiệu quả làm việc.

- Tạo môi trường cạnh tranh lành mạnh: Sự cạnh tranh giành các KPI giữa nhân viên thúc đẩy môi trường làm việc năng động và hiệu quả.

- Xác định nhân viên hiệu suất cao: Phương pháp này giúp doanh nghiệp nhận diện và khen thưởng những nhân viên có hiệu suất làm việc cao, đồng thời có thể thăng chức hoặc đào tạo để phát triển họ.

- Tăng trưởng và phát triển: Nhân viên nỗ lực để đạt KPI sẽ cải thiện năng lực và góp phần vào sự tăng trưởng của doanh nghiệp.

- Trả lương công bằng: Lương thưởng dựa trên kết quả thực tế giúp đảm bảo sự công bằng trong việc trả lương giữa các nhân viên trong công ty.

Tính lương theo KPI là cách để khuyến khích hiệu suất làm việc và tập trung vào kết quả đạt được. Nó tạo động lực cho nhân viên cải thiện công việc và đồng thời giúp doanh nghiệp đánh giá rõ ràng hiệu quả lao động để phát triển bền vững.

4. Người sử dụng lao động có quyền sa thải người lao động không đạt KPI hay không?

Sa thải là hình thức xử lý kỷ luật lao động được quy định tại khoản 4, Điều 124 Bộ luật Lao động 2019.

Theo Điều 125 Bộ luật Lao động 2019, các trường hợp áp dụng hình thức kỷ luật sa thải đối với người lao động bao gồm:

Áp dụng hình thức xử lý kỷ luật sa thải

Hình thức xử lý kỷ luật sa thải được người sử dụng lao động áp dụng trong trường hợp sau đây:

1. Người lao động có hành vi trộm cắp, tham ô, đánh bạc, cố ý gây thương tích, sử dụng ma túy tại nơi làm việc;

2. Người lao động có hành vi tiết lộ bí mật kinh doanh, bí mật công nghệ, xâm phạm quyền sở hữu trí tuệ của người sử dụng lao động, có hành vi gây thiệt hại nghiêm trọng hoặc đe dọa gây thiệt hại đặc biệt nghiêm trọng về tài sản, lợi ích của người sử dụng lao động hoặc quấy rối tình dục tại nơi làm việc được quy định trong nội quy lao động;

3. Người lao động bị xử lý kỷ luật kéo dài thời hạn nâng lương hoặc cách chức mà tái phạm trong thời gian chưa xóa kỷ luật. Tái phạm là trường hợp người lao động lặp lại hành vi vi phạm đã bị xử lý kỷ luật mà chưa được xóa kỷ luật theo quy định tại Điều 126 của Bộ luật này;

4. Người lao động tự ý bỏ việc 05 ngày cộng dồn trong thời hạn 30 ngày hoặc 20 ngày cộng dồn trong thời hạn 365 ngày tính từ ngày đầu tiên tự ý bỏ việc mà không có lý do chính đáng.

Trường hợp được coi là có lý do chính đáng bao gồm thiên tai, hỏa hoạn, bản thân, thân nhân bị ốm có xác nhận của cơ sở khám bệnh, chữa bệnh có thẩm quyền và trường hợp khác được quy định trong nội quy lao động.

Điều 36, khoản 1, điểm a của Bộ luật Lao động 2019 quy định quyền đơn phương chấm dứt hợp đồng lao động của người sử dụng lao động, trong đó nêu rõ:

Quyền đơn phương chấm dứt hợp đồng lao động của người sử dụng lao động

1. Người sử dụng lao động có quyền đơn phương chấm dứt hợp đồng lao động trong trường hợp sau đây:

a) Người lao động thường xuyên không hoàn thành công việc theo hợp đồng lao động được xác định theo tiêu chí đánh giá mức độ hoàn thành công việc trong quy chế của người sử dụng lao động. Quy chế đánh giá mức độ hoàn thành công việc do người sử dụng lao động ban hành nhưng phải tham khảo ý kiến tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở;

…

5. Một số lưu ý khi tính lương theo KPI

Để đảm bảo tính chính xác và công bằng trong quá trình tính lương theo KPI, cần lưu ý các điều sau:

- Chính sách trả lương phải đảm bảo công bằng, minh bạch và phù hợp với năng lực và đóng góp của từng nhân viên.

- Mức độ hoàn thành các chỉ số KPI cần phải khả thi với khả năng của từng nhân viên. Đặt mục tiêu quá cao có thể gây áp lực không cần thiết.

- Mục tiêu và các chỉ số KPI cần phải phù hợp với tính chất công việc và thực tế hoạt động của tổ chức.

- Thường xuyên theo dõi và đánh giá mức độ hoàn thành KPI để có thể điều chỉnh và cải tiến kịp thời.

Việc tính lương theo KPI mang lại nhiều lợi ích nhưng cũng đòi hỏi sự cẩn trọng và công bằng. Chỉ khi thực hiện đúng các nguyên tắc này, KPI mới thật sự có giá trị trong việc nâng cao hiệu suất làm việc và khuyến khích sự phát triển cá nhân trong tổ chức.

Trên đây, AZTAX đã cung cấp mẫu tính lương theo KPI chuẩn nhất cho doanh nghiệp hiện nay và giải thích một số vấn đề xoay quanh việc tính lương theo KPI. Để cập nhật thêm thông tin và quy định mới nhất về các vấn đề liên quan khác, quý khách hàng đừng ngần ngại liên hệ ngay cho AZTAX để được hỗ trợ, tư vấn miễn phí và nhanh chóng nhất nhé!

6. Một số câu hỏi thường gặp

6.1 Lương KPI có đóng BHXH không?

Theo quy định tại khoản 26 Điều 1 Thông tư 06/2021/TT-BLĐTBXH, tiền lương làm căn cứ đóng bảo hiểm xã hội bao gồm: mức lương theo hợp đồng, các khoản phụ cấp lương và những khoản bổ sung khác. Các khoản này phải được ghi rõ trong hợp đồng lao động và được chi trả ổn định, thường xuyên trong từng kỳ lương.

Đối với tiền lương KPI, đây là khoản thu nhập chỉ phát sinh khi người lao động hoàn thành mục tiêu, chỉ tiêu được giao. Nói cách khác, lương KPI không phải khoản cố định và không trả đều đặn mỗi kỳ, mà phụ thuộc vào kết quả công việc. Chính vì vậy, lương KPI không được tính vào tiền lương đóng bảo hiểm xã hội.

6.2 Lương KPI có nộp thuế TNCN không?

Theo quy định tại điểm b khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bổ sung tại Thông tư 92/2015/TT-BTC, pháp luật đã quy định rõ một số khoản phụ cấp, trợ cấp không phải tính thuế thu nhập cá nhân. Bao gồm:

- Các khoản phụ cấp không chịu thuế TNCN: phụ cấp dành cho người có công, phụ cấp quốc phòng – an ninh, phụ cấp độc hại hoặc nguy hiểm, phụ cấp thu hút và phụ cấp khu vực.

- Các khoản trợ cấp không tính thuế TNCN: trợ cấp khó khăn đột xuất; trợ cấp do bệnh nghề nghiệp, tai nạn lao động; trợ cấp một lần khi sinh con hoặc nhận nuôi con theo Luật Bảo hiểm xã hội; trợ cấp thôi việc, mất việc làm; trợ cấp bảo trợ xã hội cùng những khoản trợ cấp, phụ cấp khác không mang tính chất tiền lương, tiền công.

Đối chiếu với quy định trên, tiền lương KPI là khoản có bản chất giống tiền lương, tiền công và không nằm trong danh mục được miễn thuế. Vì vậy, lương KPI được cộng vào tổng thu nhập chịu thuế khi tính thuế thu nhập cá nhân.

6.3 Không đạt kpi bị trừ lương không?

Theo điểm a Điều 102 Bộ luật Lao động 45/2019/QH14 có quy định về việc khấu trừ lương của người lao động như sau:

“Điều 102. Khấu trừ tiền lương”

1. Người sử dụng lao động chỉ được khấu trừ tiền lương của người lao động để bồi thường thiệt hại do làm hư hỏng dụng cụ, thiết bị, tài sản của người sử dụng lao động theo quy định tại Điều 129 của Bộ luật này.

Như vậy, trường hợp người lao động không đạt KPI mà bị doanh nghiệp trừ lương cứng thì được xem là hành động trái luật và tổ chức vi phạm sẽ bị phạt theo quy định. Doanh nghiệp có trách nhiệm phải chi trả đủ tiền lương của người lao động.