Lương tháng 13 có tính thuế TNCN không là câu hỏi được khá nhiều người lao động quan tâm, đặc biệt là vào dịp cuối năm khi khoản thưởng này thường được doanh nghiệp chi trả. Việc nắm rõ quy định không chỉ giúp cho người lao động chủ động trong việc tính toán thu nhập, mà còn giúp doanh nghiệp tuân thủ đúng quy định của pháp luật về thuế. Vậy lương tháng 13 có phải nộp thuế thu nhập cá nhân không? Cách tính thuế TNCN đối với tiền thưởng Tết và lương tháng 13 như thế nào? Hãy cùng AZTAX tìm hiểu chi tiết trong bài viết dưới đây nhé!

1. Lương tháng 13 có tính thuế TNCN không?

Có. Lương tháng 13 là khoản thu nhập từ tiền lương, tiền công và bắt buộc phải chịu thuế thu nhập cá nhân (TNCN) theo Điều 3, Luật Thuế TNCN Việt Nam. Khoản này được cộng vào tổng thu nhập chịu thuế trong năm, áp dụng biểu thuế lũy tiến từng phần, không được miễn trừ.

Theo Luật Thuế Thu Nhập Cá Nhân và Thông tư 111/2013/TT-BTC (được sửa đổi, bổ sung), các khoản thưởng bằng tiền bao gồm lương tháng 13, thưởng cuối năm, thưởng hiệu suất — đều được xếp vào thu nhập chịu thuế từ tiền lương, tiền công.

Doanh nghiệp có trách nhiệm khấu trừ thuế TNCN tại nguồn trước khi chi trả cho người lao động, hoặc người lao động tự quyết toán thuế vào đầu năm sau.

Ví dụ minh họa

Anh A có lương cứng 20 triệu đồng/tháng, độc thân, không có người phụ thuộc. Tháng 13 được thưởng thêm 20 triệu đồng.

Bước 1: Tổng thu nhập chịu thuế cả năm: (20 triệu × 12 tháng) + 20 triệu = 260 triệu đồng

Bước 2: Giảm trừ gia cảnh bản thân: 15,5 triệu × 12 tháng = 186 triệu đồng

Bước 3: Thu nhập tính thuế: 260 triệu − 186 triệu = 74 triệu đồng

Bước 4: Áp dụng biểu thuế lũy tiến:

| Bậc | Thu nhập tính thuế | Thuế suất | Tiền thuế |

| Bậc 1 | 60 triệu đồng | 5% | 3 triệu đồng |

| Bậc 2 | 14 triệu đồng | 10% | 1,4 triệu đồng |

| Tổng | 4,4 triệu đồng |

Mức giảm trừ gia cảnh năm 2026 áp dụng: Bản thân 15,5 triệu đồng/tháng, người phụ thuộc 6,2 triệu đồng/người/tháng.

Xem thêm: Thử việc có đóng thuế tncn không?

2. Lương tháng 13 tính thuế TNCN như thế nào?

Công thức tính thuế TNCN:

| Thu nhập chịu thuế | = | Tổng thu nhập | – | Các khoản miễn thuế |

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | Các khoản giảm trừ |

| Thuế TNCN phải nộp | = | Thu nhập tính thuế | x | Thuế suất |

Các bước tính thuế TNCN

- Bước 1: Tính tổng thu nhập

- Bước 2: Xác định các khoản được miễn thuế TNCN

- Bước 3: Tính thu nhập chịu thuế

- Bước 4: Xác định một số khoản giảm trừ

- Bước 5: Tính thu nhập tính thuế

- Bước 6: Tính thuế TNCN phải nộp

Thuế suất tính thuế TNCN tính theo bậc thu nhập, mỗi bậc có một mức thuế suất khác nhau (được quy định rõ tại khoản 2 Điều 7 và Phụ lục 01/PL-TNCN Thông tư 111/2013/TT-BTC).

| Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng | 5% | 0triệu đồng+ 5% TNTT | 5% TNTT |

| 2 | Trên 05 đến 10triệu đồng | 10% | 0,25triệu đồng + 10% TNTT trên 5 triệu đồng | 10% TNTT – 0,25triệu đồng |

| 3 | Trên 10 đến 18triệu đồng | 15% | 0,75triệu đồng + 15% TNTT trên 10 triệu đồng | 15% TNTT – 0,75triệu đồng |

| 4 | Trên 18 đến 32triệu đồng | 20% | 1,95triệu đồng + 20% TNTT trên 18 triệu đồng | 20% TNTT – 1,65triệu đồng |

| 5 | Trên 32triệu đồngđến 52triệu đồng | 25% | 4,75triệu đồng+ 25% TNTT trên 32triệu đồng | 25% TNTT – 3,25triệu đồng |

| 6 | Trên 52 đến 80triệu đồng | 30% | 9,75triệu đồng+ 30% TNTT trên 52triệu đồng | 30 % TNTT – 5,85triệu đồng |

| 7 | Trên 80triệu đồng | 35% | 18,15triệu đồng+ 35% TNTT trên 80triệu đồng | 35% TNTT – 9,85triệu đồng |

Ví dụ: Anh Nam làm việc cho Công ty A được trả lương gross tháng 12/2024 như sau:

- Lương tháng 12/2024 là 15 triệu đồng, thưởng tháng 13 là 15 triệu đồng

- Anh Tuấn có 1 người phụ thuộc.

- Các khoản bảo hiểm bắt buộc gồm: BHXH (8%), BHYT (1.5%), BHTN (1%)

Tính thuế TNCN của anh Tuấn trong tháng 12/2024.

Ta có

Mức giảm trừ bản thân: 11.000.000 (đồng)

Mức giảm trừ người phụ thuộc: 1 x 4.400.000 = 4.400.000 (đồng)

Mức giảm trừ bảo hiểm bắt buộc:

15.000.000 x 8% +15.000.000 x 1.5% +15.000.000 x 1% = 1.575.000 (đồng)

Thu nhập tính thuế tháng 12/2024:

30.000.000 – 1.575.000 – 11.000.000 – 4.400.000 = 13.025.000 (đồng)

Thu nhập của anh Nam áp dụng mức thuế TNCN bậc 3. Mức thuế TNCN phải nộp được tính theo công thức rút gọn: 15% thu nhập tính thuế – 750.000 (đồng)

Thuế thu nhập cá nhân phải nộp trong tháng 12/2024 là:

13.025.000 x 15% – 750.000 = 1.203.750 (đồng)

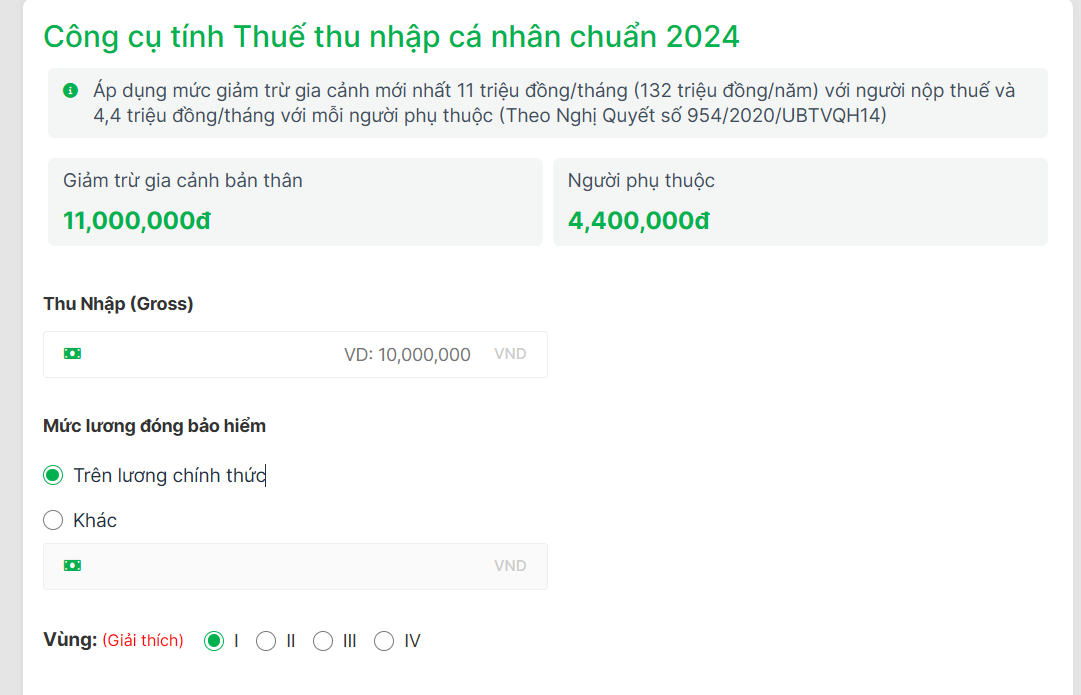

Công cụ tính thuế TNCN

- Bước 1: Truy cập hệ thống tính thuế TNCN

- Bước 2: Điền tổng thu nhập trong tháng.

- Ghi chú: Tổng thu nhập trong tháng bao gồm tiền lương, tiền công, thưởng (đã trừ các khoản bảo hiểm bắt buộc như bảo hiểm xã hội (8%), bảo hiểm y tế (1,5%), bảo hiểm thất nghiệp (1%)).

- Bước 3: Điền số lượng người phụ thuộc (nếu có).

- Kết thúc, hệ thống sẽ cung cấp kết quả về số tiền thuế TNCN bạn phải nộp mỗi tháng, bao gồm giải thích rõ về các bậc thuế và thuế suất tương ứng.

Xem thêm: Cách tính thuế thu nhập cá nhân 2024

Xem thêm: Lương tháng 13 có tính thuế tncn không?

3. Lương tháng 13 có được giảm trừ gia cảnh không?

Có, lương tháng 13 được tính vào thu nhập chịu thuế thu nhập cá nhân (TNCN) và do đó được áp dụng các khoản giảm trừ gia cảnh theo quy định. Cụ thể, khi tính thuế TNCN, tổng thu nhập (bao gồm cả lương tháng 13) sẽ được giảm trừ gia cảnh cho bản thân người nộp thuế và người phụ thuộc trước khi xác định số thuế phải nộp.

4. Tiền lương tháng 13 có được đưa vào chi phí hợp lý để khấu trừ thuế TNCN hay không?

Theo Điều 4 Thông tư 96/2015/TT-BTC (sửa đổi tại Thông tư 25/2018/TT-BTC), các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động mà doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh nhưng thực tế không chi trả hoặc không có chứng từ thanh toán hợp lệ.

Tiền lương, tiền thưởng cho người lao động không được ghi rõ điều kiện và mức hưởng trong một trong các hồ sơ sau: Hợp đồng lao động, Thỏa ước lao động tập thể, Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn, Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc được quy định theo quy chế tài chính của Công ty, Tổng công ty.

Căn cứ Công văn 73512/CT-TTHT năm 2018 của Cục Thuế TP Hà Nội:

Trường hợp công ty chi trả lương tháng thứ 13 cho người lao động, nếu được ghi rõ điều kiện và mức hưởng trong một trong các hồ sơ sau:

- Hợp đồng lao động.

- Thỏa ước lao động tập thể.

- Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn.

- Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Khoản chi này được hạch toán vào chi phí hợp lý khi xác định thuế thu nhập doanh nghiệp (không thuộc khoản chi phúc lợi theo Điều 4 Thông tư 96/2015/TT-BTC).

Thu nhập từ lương tháng thứ 13 của người lao động là thu nhập chịu thuế TNCN từ tiền lương, tiền công.

Đối với cá nhân là thành viên góp vốn của Công ty có thu nhập từ lợi tức ghi tăng vốn, phải nộp thuế TNCN cho hoạt động đầu tư vốn, trừ đi lợi tức của doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ.

Như vậy, lương tháng 13 được coi là chi phí hợp lý để khấu trừ thuế thu nhập doanh nghiệp nếu được ghi cụ thể điều kiện và mức hưởng trong một trong các hồ sơ sau:

- Hợp đồng lao động.

- Thỏa ước lao động tập thể.

- Quy chế tài chính của công ty hoặc Quy chế thưởng của công ty.

5. Cách quyết toán thuế TNCN với lương tháng 13?

Khi tiến hành tính lương tháng 13, bộ phận kế toán của doanh nghiệp cần tiến hành hạch toán lương như sau:

- Nợ TK 622, 623, 6271, 6411, 6421

- Có TK 334

Thuế thu nhập cá nhân trừ vào số lương

- Nợ TK 334

- Có TK 3335

Khi thanh toán lương tháng 13, bộ phận kế toán tiến hành hạch toán như sau:

- Nợ TK 334

- Có TK 111,112

Chứng từ hạch toán: Các quyết định về lương thưởng và hệ thống bảng lương.

Doanh nghiệp mới thành lập chưa cho nhiều kinh nghiệm để xử lý nghiệp vụ tính lương cho nhân viên. Đừng lo lắng, AZTAX đã chuẩn bị cho quý khách giải pháp tính lương tối ưu nhất. Quý khách được giải quyết toàn bộ các hoạt động liên quan tới tính lương như tính lương định kỳ, theo dõi chấm công, lập thang bảng lương, soạn thảo quy chế lương thưởng, soạn hợp đồng lao động, soạn thảo các quyết định. Kết nối ngay với AZTAX nhận ưu đãi dịch vụ tính lương tốt nhất.

Như vậy, AZTAX đã chia sẻ những thông tin cụ thể về lương tháng 13 có tính thuế TNCN không. Hy vọng rằng với những thông tin mà chúng tôi đã cung cấp ở trên có thể giải đáp được thắc mắc của người lao động và chủ doanh nghiệp. Nếu quý doanh nghiệp đang có nhu cầu sử dụng dịch vụ tính lương hoặc có bất kỳ thắc mắc nào khác, hãy liên hệ ngay với chúng tôi để được hỗ trợ trọn gói từ A – Z!

Xem thêm: Lương ngoài giờ có tính thuế TNCN không?

6. Các câu hỏi thường gặp

Câu 1: Ai có trách nhiệm khấu trừ thuế TNCN trên lương tháng 13?

Doanh nghiệp (người sử dụng lao động) có trách nhiệm khấu trừ thuế TNCN tại nguồn trước khi chi trả lương tháng 13 cho người lao động. Khoản thuế này phải được kê khai và nộp cho cơ quan thuế theo tháng hoặc quý.

Câu 2: Thuế TNCN trên lương tháng 13 được tính vào tháng nào?

Thuế TNCN được tính vào tháng thực tế chi trả lương tháng 13, không phụ thuộc vào tháng 12 hay tháng 1. Ví dụ, nếu doanh nghiệp chi trả lương tháng 13 vào tháng 1 năm sau, thuế sẽ được kê khai trong tháng 1 đó.

Câu 3: Người lao động có được hoàn thuế TNCN từ lương tháng 13 không?

Có thể. Nếu tổng thuế TNCN đã tạm khấu trừ trong năm bao gồm phần từ lương tháng 13 cao hơn số thuế thực tế phải nộp, người lao động có quyền làm thủ tục quyết toán và hoàn lại phần thuế nộp thừa sau khi quyết toán cuối năm.

Câu 4: Lương tháng 13 có được miễn thuế TNCN trong trường hợp nào không?

Hiện không có quy định miễn thuế TNCN cho lương tháng 13 dưới dạng tiền mặt. Tuy nhiên, nếu tổng thu nhập cả năm của người lao động sau khi trừ các khoản giảm trừ gia cảnh không vượt ngưỡng chịu thuế, thì thực tế sẽ không phát sinh thuế phải nộp.