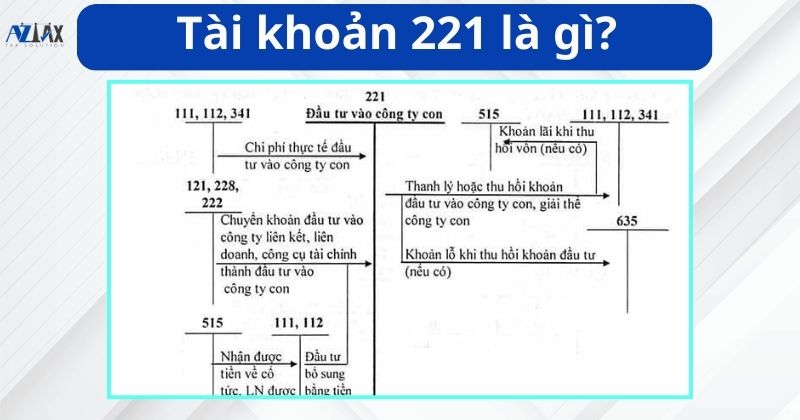

1. Tài khoản 221 là gì?

Tài khoản 221 là tài khoản đùng để ghi nhận giá trị hiện tại và theo dõi các biến động tăng, giảm của khoản đầu tư vốn trực tiếp vào công ty con.

Công ty con là một tổ chức có tư cách pháp nhân riêng, thực hiện hạch toán độc lập và nằm dưới sự kiểm soát của một công ty khác (gọi là công ty mẹ), bao gồm cả các công ty thành viên thuộc Tổng công ty và các đơn vị khác có tư cách pháp nhân và hạch toán độc lập.

Tài khoản 221 là một phần quan trọng trong hệ thống kế toán, giúp doanh nghiệp đánh giá hiệu quả đầu tư, quản lý tài chính và xây dựng báo cáo tài chính rõ ràng, minh bạch. Không chỉ phục vụ cho công tác kế toán nội bộ, tài khoản này còn đảm bảo việc tuân thủ các quy định pháp lý về kế toán, đồng thời cung cấp thông tin chính xác, tin cậy cho các bên liên quan như nhà đầu tư, cơ quan chức năng và các đối tác kinh doanh.

2. Kết cấu và nội dung phản ánh tài khoản 221

Để quản lý hiệu quả các khoản đầu tư vào công ty con, doanh nghiệp cần hiểu rõ kết cấu và nội dung phản ánh của tài khoản 221. Việc nắm vững tài khoản này không chỉ giúp ghi nhận chính xác giá trị đầu tư mà còn hỗ trợ doanh nghiệp tối ưu hóa chiến lược tài chính, đảm bảo tính minh bạch và hiệu quả trong quản lý nguồn vốn.

Kết cấu và nội dung của tài khoản 221 – Tài khoản đầu tư vào công ty con bao gồm:

Bên Nợ:

- Phản ánh giá trị thực tế của các khoản đầu tư vào công ty con khi tăng.

Bên Có:

- Phản ánh giá trị thực tế của các khoản đầu tư vào công ty con khi giảm.

Số dư bên Nợ:

- Đại diện cho giá trị thực tế của các khoản đầu tư vào công ty con mà công ty mẹ đang nắm giữ.

Tài khoản 221 – Đầu tư vào công ty con không có các tài khoản cấp 2.

Xem thêm: Thuê kế toán dịch vụ

3. Nguyên tắc kế toán tài khoản 221 – Đầu tư vào công ty con

Việc tuân thủ các nguyên tắc kế toán đối với tài khoản 221 giữ vai trò quan trọng trong việc ghi nhận chính xác giá trị các khoản đầu tư dài hạn. Điều này giúp doanh nghiệp đánh giá hiệu quả đầu tư, đưa ra các quyết định chiến lược nhằm thúc đẩy mối quan hệ hợp tác kinh doanh với công ty con một cách bền vững.

Nguyên tắc kế toán tài khoản 221 được quy định như sau:

a) Tài khoản 221 được sử dụng để ghi nhận giá trị hiện có và sự biến động tăng, giảm của các khoản đầu tư vốn trực tiếp vào công ty con. Công ty con là tổ chức có tư cách pháp nhân riêng, thực hiện hạch toán độc lập và chịu sự quản lý, kiểm soát từ công ty mẹ. Quy định này cũng áp dụng với các công ty thành viên của Tổng công ty hoặc các đơn vị có tư cách pháp nhân độc lập khác.

b) Tài khoản này chỉ được ghi nhận khi nhà đầu tư nắm giữ trên 50% quyền biểu quyết và có quyền kiểm soát các chính sách tài chính, hoạt động của đơn vị đó. Nếu công ty mẹ mất quyền kiểm soát, khoản đầu tư này sẽ được giảm trừ. Trường hợp nhà đầu tư chỉ tạm thời nắm giữ trên 50% quyền biểu quyết nhưng không có ý định thực thi, khoản đầu tư sẽ không được ghi vào tài khoản này mà được hạch toán là đầu tư ngắn hạn.

c) Một số trường hợp ngoại lệ đối với tài khoản 221:

- Dù sở hữu dưới 50% quyền biểu quyết, khoản đầu tư vẫn ghi nhận vào tài khoản 221 nếu:

- Nhà đầu tư khác đồng ý cho công ty mẹ quyền biểu quyết trên 50%.

- Công ty mẹ kiểm soát các chính sách tài chính, hoạt động thông qua thỏa thuận.

- Công ty mẹ có quyền bổ nhiệm hoặc bãi miễn đa số thành viên HĐQT hoặc tương đương.

- Công ty mẹ có quyền bỏ đa số phiếu tại các cuộc họp của HĐQT hoặc tương đương.

d) Trong trường hợp mua lại công ty con trong giao dịch hợp nhất kinh doanh:

- Bên mua xác định ngày mua, giá phí khoản đầu tư và thực hiện kế toán theo chuẩn mực “Hợp nhất kinh doanh”.

- Kế toán khoản đầu tư vào công ty con phải tuân thủ quy định tại Thông tư này.

e) Khoản đầu tư vào công ty con phải tuân thủ theo các nguyên tắc kế toán về đầu tư vốn vào các đơn vị khác.

f) Khi công ty mẹ giải thể công ty con và sáp nhập tài sản, nợ phải trả:

- Ghi giảm giá trị ghi sổ khoản đầu tư.

- Ghi nhận tài sản và nợ phải trả của công ty con vào Bảng cân đối kế toán của công ty mẹ theo giá trị hợp lý.

- Phần chênh lệch giữa giá phí khoản đầu tư và giá trị hợp lý được ghi vào doanh thu hoặc chi phí tài chính.

g) Việc phân phối lợi nhuận tại công ty mẹ:

- Căn cứ vào lợi nhuận sau thuế chưa phân phối thuộc sở hữu của công ty mẹ trên Báo cáo tài chính hợp nhất.

- Doanh nghiệp phải đảm bảo đủ luồng tiền khi phân phối.

- Không phân phối lợi nhuận từ giao dịch mua rẻ cho đến khi thanh lý công ty con.

- Không phân phối lợi nhuận từ các giao dịch đánh giá lại tài sản cho đến khi thanh lý.

- Không phân phối lợi nhuận từ phương pháp vốn chủ sở hữu cho đến khi nhận được khoản lợi nhuận đó bằng tiền hoặc tài sản khác từ công ty liên doanh, liên kết.

h) Về chuyển khoản đầu tư:

- Doanh nghiệp không được chuyển khoản đầu tư vào công ty con thành chứng khoán kinh doanh hoặc hình thức khác trừ khi đã thanh lý khoản đầu tư và mất quyền kiểm soát.

- Ý định thanh lý công ty con trong tương lai không làm cho quyền kiểm soát trở thành tạm thời.

4. Điều kiện để ghi nhận đầu tư vào doanh nghiệp con

Kế toán chỉ hạch toán ghi nhận là khoản “đầu tư vào công ty con” khi nhà đầu tư kiểm soát hơn 50% quyền biểu quyết và có quyền kiểm soát chính sách tài chính và hoạt động của công ty con để đạt được lợi ích kinh tế từ các hoạt động của công ty đó.

4.1 Trường hợp nhà đầu tư nắm giữ trên 50% quyền biểu quyết

Quyền kiểm soát của công ty mẹ đối với công ty con được thiết lập khi công ty mẹ nắm giữ hơn 50% quyền biểu quyết tại công ty con. Điều này có thể được thực hiện thông qua việc công ty mẹ sở hữu trực tiếp công ty con, hoặc gián tiếp thông qua việc nắm cổ phần tại một công ty con khác.

a) Quyền kiểm soát trực tiếp:

Trong trường hợp này, quyền kiểm soát được xác định trực tiếp theo tỷ lệ sở hữu của công ty mẹ tại công ty con.

Ví dụ: Công ty M đầu tư vào Công ty N, sở hữu 2.000 cổ phiếu trong tổng số 3.500 cổ phiếu của Công ty N. Tỷ lệ quyền biểu quyết của Công ty M tại Công ty N là 2.000/3.500 = 57,14%. Vì tỷ lệ sở hữu trực tiếp vượt quá 50%, Công ty N được coi là công ty con của Công ty M.

b) Quyền kiểm soát gián tiếp

Quyền kiểm soát gián tiếp được tính tổng của quyền biểu quyết mà công ty mẹ nắm giữ tại công ty con trực tiếp và qua công ty con khác.

Ví dụ: Giả sử Công ty A (công ty mẹ) sở hữu 65% cổ phần của Công ty B (công ty con trực tiếp). Công ty B lại sở hữu 45% cổ phần của Công ty C (một công ty con khác). Đồng thời, Công ty A cũng sở hữu 25% cổ phần của Công ty C.

Điều này có nghĩa là: Thông qua sở hữu cổ phần tại Công ty B, Công ty A gián tiếp sở hữu 65% * 45% = 29.25% cổ phần của Công ty C.

Như vậy tổng số cổ phần mà Công ty A có trong Công ty C là: 29.25% (gián tiếp) + 25% (trực tiếp) = 54.25%.

Kết luận: Quyền kiểm soát của Công ty A đối với Công ty C là: 54.25% (> 50%), Công ty C là Công ty con của Công ty A.

c) Bút toán hạch toán

Điều kiện áp dụng: Chỉ hạch toán vào tài khoản 221 (Tài khoản Đầu tư vào công ty con) khi nhà đầu tư nắm giữ trên 50% quyền biểu quyết và có khả năng chi phối các chính sách tài chính và hoạt động của công ty con để thu lợi ích kinh tế. Trong trường hợp công ty mẹ không còn quyền kiểm soát công ty con, cần ghi giảm giá trị khoản đầu tư vào công ty con.

Bút toán cụ thể:

- Khi đầu tư vào công ty con, ghi:

- Nợ TK 221 – Đầu tư vào công ty con

- Có các TK liên quan (TK 111, 112, 121, 152, v.v.)

- Khi công ty mẹ không còn quyền kiểm soát, ghi giảm khoản đầu tư:

- Nợ TK 635 – Chi phí tài chính (nếu lỗ)

- Có TK 221 – Đầu tư vào công ty con (theo giá trị ghi sổ)

- Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi)

Lưu ý: Nếu nhà đầu tư tạm thời nắm giữ trên 50% quyền biểu quyết nhưng không dự định thực thi quyền biểu quyết vì mục đích đầu tư là mua – bán công cụ vốn để kiếm lời, không hạch toán vào tài khoản 221 mà ghi nhận là đầu tư ngắn hạn.

4.2 Trường hợp nhà đầu tư nắm giữ ít hơn 50% quyền biểu quyết

Trong một số trường hợp đặc biệt, quyền kiểm soát của công ty mẹ đối với công ty con có thể được xác định ngay cả khi công ty mẹ sở hữu ít hơn 50% quyền biểu quyết.

Điều kiện áp dụng: Đầu tư vào tài khoản 221 vẫn được áp dụng trong các trường hợp sau, mặc dù nhà đầu tư nắm giữ ít hơn 50% quyền biểu quyết tại công ty con, nếu có thỏa thuận cụ thể:

- Thỏa thuận quyền biểu quyết: Các nhà đầu tư khác đã thỏa thuận để công ty mẹ có hơn 50% quyền biểu quyết.

- Chi phối chính sách: Công ty mẹ có quyền chi phối các chính sách tài chính và hoạt động theo quy chế thỏa thuận.

- Quyền bổ nhiệm: Công ty mẹ có quyền bổ nhiệm hoặc bãi miễn đa số các thành viên Hội đồng quản trị hoặc cấp quản lý tương đương.

- Quyền bỏ phiếu: Công ty mẹ có quyền bỏ đa số phiếu tại các cuộc họp của Hội đồng quản trị hoặc cấp quản lý tương đương.

Ví dụ: Công ty A sở hữu 49% vốn góp tại công ty B, tương đương với 49% quyền biểu quyết. Cổ đông Nguyễn Văn X của công ty B sở hữu 15% vốn của công ty B. Tại Đại hội cổ đông, ông Nguyễn Văn X ủy quyền “15% vốn góp của mình” cho công ty A với điều kiện không bao gồm quyền chuyển nhượng và nhận cổ tức.

Do đó, công ty A sẽ nắm giữ và thực thi 64% quyền biểu quyết tại công ty B, điều này dẫn đến việc công ty B được xem là công ty con của công ty A.

Bút toán cụ thể:

- Khi đầu tư vào công ty con, ghi:

- Nợ TK 221 – Đầu tư vào công ty con

- Có các TK liên quan (TK 111, 112, 121, 152, v.v.)

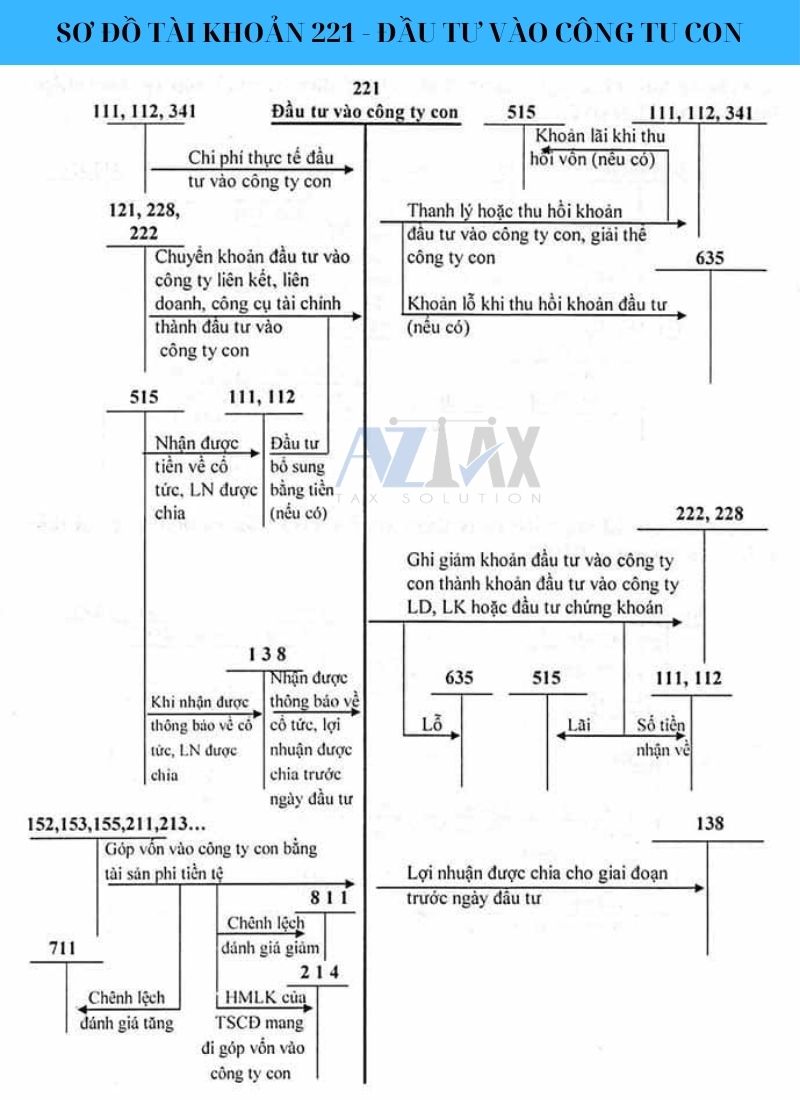

5. Hạch toán đầu tư vào công ty con – Tài khoản 221

Hạch toán tài khoản 221 là một phần quan trọng trong kế toán, đặc biệt khi nhà đầu tư nắm giữ trên 50% quyền biểu quyết tại công ty con. Nếu công ty mẹ mất quyền kiểm soát, cần thực hiện ghi giảm giá trị khoản đầu tư để cập nhật chính xác tình hình tài chính.

AZTAX đã thu thập một số hình thức đầu tư vào công ty con và các phương pháp hạch toán phổ biến nhất:

5.1 Hạch toán công ty con nhận vốn góp từ công ty mẹ

Hạch toán góp vốn vào công ty con bằng tiền:

- Khi công ty mẹ góp vốn vào công ty con bằng tiền, ghi:

- Nợ TK 221 – Đầu tư vào công ty con

- Có các TK 111, 112, 3411, …

- Mở sổ chi tiết theo dõi các loại cổ phiếu theo mệnh giá nếu đầu tư bằng cổ phiếu.

Hạch toán góp vốn vào công ty con bằng tài sản phi tiền tệ:

- Khi công ty mẹ góp vốn vào công ty con bằng hàng tồn kho hoặc TSCĐ, ghi:

- Nếu giá trị ghi sổ nhỏ hơn giá trị đánh giá lại, ghi nhận chênh lệch tăng vào thu nhập khác:

- Nợ TK 221 – Đầu tư vào công ty con

- Nợ TK 214 – Hao mòn TSCĐ

- Có TK 211, 213, 217 (nếu góp TSCĐ)

- Có TK 152, 153, 155, 156 (nếu góp hàng tồn kho)

- Có TK 711 – Thu nhập khác

- Nếu giá trị ghi sổ lớn hơn giá trị đánh giá lại, ghi nhận chênh lệch giảm vào chi phí khác:

- Nợ TK 221 – Đầu tư vào công ty con

- Nợ TK 214 – Hao mòn TSCĐ

- Nợ TK 811 – Chi phí khác

- Có TK 211, 213, 217 (nếu góp TSCĐ)

- Có TK 152, 153, 155, 156 (nếu góp hàng tồn kho)

- Nếu giá trị ghi sổ nhỏ hơn giá trị đánh giá lại, ghi nhận chênh lệch tăng vào thu nhập khác:

5.2 Kế toán mua lại phần vốn góp

Xác định giá phí theo Chuẩn mực kế toán hợp nhất, bao gồm giá trị hợp lý của tài sản và nợ phải trả, cùng các chi phí liên quan.

Thanh toán bằng tiền hoặc tương đương tiền:

- Nợ TK 221 – Đầu tư vào công ty con

- Có các TK 111, 112, 121, …

Thanh toán bằng cổ phiếu:

- Nếu giá phát hành cổ phiếu cao hơn mệnh giá:

- Nợ TK 221 – Đầu tư vào công ty con

- Có TK 4111 – Vốn góp của chủ sở hữu

- Có TK 4112 – Thặng dư vốn cổ phần

- Nếu giá phát hành cổ phiếu thấp hơn mệnh giá:

- Nợ TK 221 – Đầu tư vào công ty con

- Nợ TK 4112 – Thặng dư vốn cổ phần

- Có TK 4111 – Vốn góp của chủ sở hữu

- Chi phí phát hành cổ phiếu:

- Nợ TK 4112 – Thặng dư vốn cổ phần

- Có các TK 111, 112, …

Thanh toán bằng tài sản:

TSCĐ:

- Ghi giảm TSCĐ:

- Nợ TK 811 – Chi phí khác

- Nợ TK 214 – Hao mòn TSCĐ

- Có TK 211 – TSCĐ hữu hình

- Ghi tăng khoản đầu tư và thu nhập khác:

- Nợ TK 221 – Đầu tư vào công ty con

- Có TK 711 – Thu nhập khác

- Có TK 3331 – Thuế GTGT (nếu có)

Hàng hóa, sản phẩm:

- Ghi giảm giá vốn hàng bán:

- Nợ TK 632 – Giá vốn hàng bán

- Có các TK 155, 156, …

- Ghi tăng doanh thu và khoản đầu tư:

- Nợ TK 221 – Đầu tư vào công ty con

- Có TK 511 – Doanh thu bán hàng

- Có TK 333 – Thuế và các khoản phải nộp Nhà nước

Thanh toán bằng trái phiếu:

Trái phiếu theo mệnh giá:

- Nợ TK 221 – Đầu tư vào công ty con

- Có TK 34311 – Mệnh giá trái phiếu

Trái phiếu chiết khấu:

- Nợ TK 221 – Đầu tư vào công ty con

- Nợ TK 34312 – Chiết khấu trái phiếu

- Có TK 34311 – Mệnh giá trái phiếu

Trái phiếu phụ trội:

- Nợ TK 221 – Đầu tư vào công ty con

- Có TK 34311 – Mệnh giá trái phiếu

- Có TK 34313 – Phụ trội trái phiếu

Chi phí liên quan đến hợp nhất:

Nợ TK 221 – Đầu tư vào công ty con

Có các TK 111, 112, 331, …

5.3. Kế toán cổ tức và lợi nhuận

Cổ tức, lợi nhuận sau ngày đầu tư:

Khi nhận thông báo:

- Nợ TK 138 – Phải thu khác

- Có TK 515 – Doanh thu hoạt động tài chính

Khi nhận cổ tức/lợi nhuận:

- Nợ các TK liên quan

- Có TK 138 – Phải thu khác

Cổ tức, lợi nhuận trước ngày đầu tư:

Khi nhận thông báo:

- Nợ TK 138 – Phải thu khác

- Có TK 221 – Đầu tư vào công ty con

Cổ tức/lợi nhuận đã sử dụng để đánh giá lại giá trị đầu tư:

- Nợ TK 138 – Phải thu khác

- Có TK 221 – Đầu tư vào công ty con

5.4. Đầu tư bổ sung để nâng cấp thành công ty con

Ghi:

- Nợ TK 221 – Đầu tư vào công ty con

- Có các TK 121, 128, 222, 228

- Có các TK liên quan

5.5. Thanh lý khoản đầu tư vào công ty con

Ghi:

- Nợ các TK liên quan (giá trị thu được từ thanh lý)

- Nợ TK 222 – Đầu tư vào công ty liên doanh, liên kết (nếu công ty con chuyển thành liên doanh)

- Nợ TK 228 – Đầu tư khác (nếu công ty con trở thành đầu tư thường)

- Nợ TK 635 – Chi phí tài chính (nếu lỗ)

- Có TK 221 – Đầu tư vào công ty con (giá trị ghi sổ)

- Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi)

5.6. Giải thể công ty con để sáp nhập vào công ty mẹ

Ghi:

- Nợ các TK phản ánh tài sản (theo giá trị hợp lý)

- Nợ TK 635 – Chi phí tài chính (chênh lệch giữa giá trị ghi sổ và giá trị hợp lý)

- Có các TK phản ánh nợ phải trả (theo giá trị hợp lý)

- Có TK 221 – Đầu tư vào công ty con (giá trị ghi sổ)

- Có TK 515 – Doanh thu hoạt động tài chính (chênh lệch giữa giá trị ghi sổ và giá trị hợp lý)

5.7. Hạch toán chuyển nhượng vốn góp 221

Hạch toán chuyển nhượng vốn góp 221 áp dụng khi công ty mẹ chuyển nhượng một phần hoặc toàn bộ vốn góp trong công ty con:

-

- Nợ TK 111/112 (tiền thu từ chuyển nhượng).

- Nợ TK 635 (lỗ, nếu giá chuyển nhượng thấp hơn giá trị ghi sổ).

- Có TK 221 (giá trị ghi sổ khoản đầu tư).

- Có TK 515 (lãi, nếu giá chuyển nhượng cao hơn giá trị ghi sổ).

Ví dụ: Chuyển nhượng 50 triệu vốn góp, thu 60 triệu, ghi: Nợ TK 112: 60 triệu, Có TK 221: 50 triệu, Có TK 515: 10 triệu.

Xem thêm: Tài khoản 211 – Tài sản cố định hữu hình

6. Bài tập kế toán đầu tư vào công ty con

Để áp dụng thành thạo các quy định kế toán vào thực tế, việc hiểu và thực hành các tình huống cụ thể là điều vô cùng quan trọng. Hãy cùng thực hiện bài tập kế toán đầu tư vào công ty con dưới đây để hiểu rõ hơn về cách sử dụng tài khoản 221 và nâng cao nghiệp vụ trong công việc.

Tình huống: Công ty Như Ý thực hiện các giao dịch đầu tư vào Công ty Ngọc Lan (công ty con) trong năm 2024 như sau:

- Ngày 10/01/2024, Công ty Như Ý quyết định đầu tư vào Công ty Ngọc Lan, mua 100.000 cổ phần trị giá 50.000.000 đồng, tương ứng với 60% cổ phần của Công ty Ngọc Lan. Thanh toán bằng chuyển khoản Diệp hàng.

- Ngày 15/03/2024, Công ty Ngọc Lan phát hành thêm cổ phiếu, và Công ty Như Ý mua thêm 20.000 cổ phần với tổng giá trị là 6.000.000 đồng.

- Ngày 01/06/2024, Công ty Ngọc Lan chia cổ tức bằng tiền với tổng số tiền là 2.000.000 đồng, và Công ty Như Ý nhận toàn bộ cổ tức này.

Yêu cầu: Hạch toán các giao dịch trên

Hướng dẫn

a) Giao dịch mua cổ phần của Công ty Ngọc Lan (60% cổ phần)

Hạch toán:

- Nợ TK 221: 50.000.000 đồng

- Có TK 112: 50.000.000 đồng

b) Giao dịch mua cổ phiếu phát hành thêm của Công ty Ngọc Lan

Hạch toán:

- Nợ TK 221: 6.000.000 đồng

- Có TK 112: 6.000.000 đồng

c) Ghi nhận nhận cổ tức từ Công ty Ngọc Lan

Hạch toán:

- Nợ TK 112: 2.000.000 đồng

- Có TK 221: 2.000.000 đồng

Hy vọng rằng qua bài tập kế toán đầu tư vào công ty con trên, bạn đọc đã nắm bắt được cách thức ghi nhận các giao dịch tài khoản 221 trong hệ thống kế toán một cách chi tiết và chính xác.

Như vậy AZTAX đã giới thiệu chi tiết khái niệm tài khoản 221 cũng như nguyên tắc kế toán và cách hạch toán khoản đầu tư vào công ty con. Qua các ví dụ và hướng dẫn hạch toán, doanh nghiệp có thể dễ dàng áp dụng các nguyên tắc kế toán để ghi nhận giá trị đầu tư, các chi phí phát sinh, và các khoản thanh toán một cách hợp lý. Nếu bạn còn thắc mắc TK 221 là gì, xin vui lòng liên hệ AZTAX qua hotline: 0932.383.089.

Xem thêm: Tài khoản 241 – Xây dựng cơ bản dở dang