Quy trình tính lương là một trong những phần quan trọng và phức tạp nhất trong môi trường doanh nghiệp, yêu cầu sự chuyên môn và độ chính xác tối đa. Việc triển khai quy trình này một cách minh bạch và khoa học là vô cùng quan trọng để tránh ảnh hưởng tiêu cực đến tinh thần nhân viên và uy tín của công ty. Để hỗ trợ doanh nghiệp tiêu chuẩn hóa quy trình tính lương, AZTAX mang đến một mẫu quy trình chấm công và tính lương khoa học, hoàn toàn bản quyền và hướng dẫn chi tiết trong bài viết dưới đây.

1. Những nguyên tắc cần chú ý về quy trình tính lương

Mỗi doanh nghiệp đều cần thiết kế một quy trình tính lương phù hợp với đặc thù công việc, chính sách và cơ cấu nhân sự của mình. Tuy nhiên, dù sử dụng bất kỳ quy trình nào, các doanh nghiệp cũng cần tuân thủ những nguyên tắc căn bản để đảm bảo tuân thủ pháp luật.

1.1 Nguyên tắc về khoản lương

Nguyên tắc về khoản lương là một hệ thống nguyên tắc và quy định nhằm đảm bảo công bằng và tính minh bạch trong việc trả lương cho nhân viên. Điều này thường bao gồm các nguyên tắc như công bằng, thị trường, hiệu suất, và sự đóng góp cá nhân.

Nguyên tắc về lương được xác định như sau:

- Cách tính lương: Lương được tính dựa trên số ngày công làm việc chuẩn trong tháng.

- Lương chính: Đây là mức lương được trả cho nhân viên thực hiện công việc hành chính trong điều kiện bình thường, theo quy định của Nghị định số 153/2016 NĐ-CP.

- Phụ cấp:

- Các vị trí chức danh như Giám đốc, Phó Giám đốc, Kế toán trưởng, Trưởng phòng sẽ nhận phụ cấp trách nhiệm.

- Đối với nhân viên chính thức ký Hợp đồng lao động trên 3 tháng: Mức phụ cấp phụ thuộc vào chức danh và được thỏa thuận rõ ràng trong hợp đồng.

- Đối với nhân viên ký Hợp đồng lao động từ 3 tháng trở xuống: Mức phụ cấp được thỏa thuận giữa hai bên và được ghi rõ trong hợp đồng.

- Trợ cấp: Mức hưởng trợ cấp sẽ được thỏa thuận và quy định cụ thể trong hợp đồng lao động.

- Lương khoán: Đây là mức lương áp dụng cho những công việc có tính chất thời vụ.

- Lương thời gian: Mức lương này được áp dụng cho toàn bộ nhân sự trong công ty.

- Lương thử việc: Lương được áp dụng cho nhân viên đang trong thời gian thử việc, không thấp hơn 85% so với mức lương chính thức.

- Lương đóng bảo hiểm xã hội: Mức lương này được quy định cụ thể trong Thông tư 59/2015/TT-BLĐTBXH.

1.2 Nguyên tắc tính và trả lương

Nguyên tắc tính và trả lương là một phần quan trọng của quản lý nhân sự. Đây là quy trình xác định mức lương và các phúc lợi cho nhân viên dựa trên nhiều yếu tố khác nhau như kỹ năng, trình độ, kinh nghiệm làm việc và môi trường làm việc.

- Quy trình tính và thanh toán lương phải chính xác về số liệu và đảm bảo lương được trả đúng thời gian cho nhân viên, tuân thủ quy định.

- Lương được tính dựa trên thời gian làm việc của nhân viên được ghi nhận trên bảng chấm công.

- Thời gian trả lương phụ thuộc vào quy định cụ thể của từng công ty, cần tuân thủ đúng quy định được đề ra.

Nguyên tắc tính và trả lương theo tháng

| Tiền lương tháng = Lương cứng + Phụ cấp, trợ cấp/ 26 * số ngày công thực tế |

Nguyên tắc tính và trả lương theo giờ

| Ngày thường = Tiền lương * 150% * số giờ làm thêm |

| Ngày chủ nhật = Tiền lương * 200% * số giờ làm thêm |

| Ngày lễ tết = Tiền lương * 300% * số giờ làm thêm |

2. Hướng dẫn triển khai quy trình chấm công tính lương cho nhân viên chi tiết

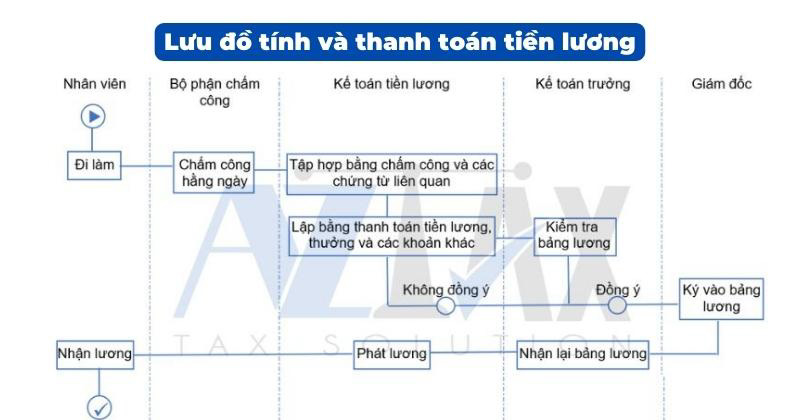

Một quy trình tiêu chuẩn để tính lương và thanh toán lương sẽ đi qua 7 bước, yêu cầu sự phối hợp chặt chẽ giữa các bộ phận trong công ty, từ phòng kế toán, nhân sự cho đến giám đốc. 7 bước này được minh họa rõ trong lưu đồ quy trình tính lương sau:

| Giai đoạn | Trách nhiệm | Mô tả thực hiện công đoạn | Tiêu chuẩn thực hiện | Biểu mẫu, tài liệu áp dụng |

| Bước 1: Thu thập dữ liệu dùng để tính lương | Bộ phận chấm công, Trưởng các bộ phận |

|

|

Bảng chấm công, nhật ký sản xuất & bán hàng |

| Bước 2: Đối chiếu, xác nhận dữ liệu | Phòng Hành chính nhân sự |

|

Đã được xác nhận bởi người phụ trách hoặc bộ phận hành chính. | Bảng chấm công, Phiếu xác nhận |

| Bước 3: Tính lương | Kế toán tiền lương | Sử dụng số giờ làm việc, số lượng sản phẩm đã hoàn thành, giá trị của mỗi sản phẩm, các chỉ số hiệu suất (KPI),… để tính toán tổng số tiền lương, cũng như các khoản tiền phụ cấp, Bảo hiểm xã hội (BHXH),… chi tiết cho mỗi nhân viên. | Tính toán chính xác và đầy đủ cho mỗi đối tượng. | Bảng tính lương |

| Bước 4: Kiểm tra, ký duyệt | Kế toán trưởng, Giám đốc |

|

|

Bảng tính lương |

| Bước 5: Lập phiếu chi lương | Kế toán tiền lương | Viết phiếu chi | Bảng thanh toán lương, phiếu chi | |

| Bước 6: Thanh toán lương | Thủ quỹ | Trích quỹ và phát lương cho nhân viên | Trả đủ, trả đúng đối tượng và trả kịp thời | Bảng thanh toán lương, phiếu chi |

| Bước 7: Lưu trữ hồ sơ, dữ liệu tiền lương | Kế toán tiền lương, thủ quỹ |

|

Bảng thanh toán lương, phiếu c |

Xem thêm: Quy trình chấm công tính lương

3. Mục đích của quy trình tính lương

Mục đích của quy trình tính lương là việc kiểm soát đầy đủ lương và các chế độ cho người lao động. Cách tính lương cũng quy định cơ chế mẫu các tài liệu theo dõi thời gian làm việc. Qua đó, doanh nghiệp cần vững nghiệp vụ để có quy trình tính đúng, đủ, trả kịp thời. Từ đó, hình thành căn cứ tính chi phí trả lương cho nhân viên của doanh nghiệp.

Xem thêm: Quy định về bậc lương trong doanh nghiệp

4. Quy định chung về các khoản lương

Quy định chung về các khoản lương là nguyên tắc cơ bản để phân cấp bậc lương cho từng vị trí. Tiền lương bao gồm 3 khoản là mức lương, phụ cấp lương và các khoản bổ sung.

4.1 Mức lương

Mức lương được pháp luật quy định tại mục a khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH như sau:

5. Mức lương theo công việc hoặc chức danh, hình thức trả lương, kỳ hạn trả lương, phụ cấp lương và các khoản bổ sung khác được quy định như sau:

a) Mức lương theo công việc hoặc chức danh: ghi mức lương tính theo thời gian của công việc hoặc chức danh theo thang lương, bảng lương do người sử dụng lao động xây dựng theo quy định tại Điều 93 của Bộ luật Lao động; đối với người lao động hưởng lương theo sản phẩm hoặc lương khoán thì ghi mức lương tính theo thời gian để xác định đơn giá sản phẩm hoặc lương khoán;

4.2 Phụ cấp lương

Phụ cấp lương được pháp luật quy định tại mục b khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH như sau:

b) Phụ cấp lương theo thỏa thuận của hai bên như sau:

b1) Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương thỏa thuận trong hợp đồng lao động chưa được tính đến hoặc tính chưa đầy đủ;

b2) Các khoản phụ cấp lương gắn với quá trình làm việc và kết quả thực hiện công việc của người lao động.

4.3 Các khoản bổ sung khác

Về các khoản bổ sung khác được pháp luật quy định tại mục c khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH như sau:

c) Các khoản bổ sung khác theo thỏa thuận của hai bên như sau:

c1) Các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương;

c2) Các khoản bổ sung không xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động, trả thường xuyên hoặc không thường xuyên trong mỗi kỳ trả lương gắn với quá trình làm việc, kết quả thực hiện công việc của người lao động.

Tóm lại, quy trình tính lương được xây dựng dựa trên các quy định chung. Các quy định chung về các khoản lương gồm mức lương, phụ cấp lương và các khoản khác được quy định như sau:

Mức lương sẽ chia thành 2 loại là mức lương theo công việc, chức danh và tính theo thời gian. Mức lương theo công việc, chức danh được tính dựa trên thang lương do doanh nghiệp xây dựng. Mức lương theo thời gian tính trên việc hưởng lương theo sản phẩm bằng cách xác định đơn giá sản phẩm.

Về phụ cấp lương sẽ chia thanh 2 loại. Trong đó gồm phụ cấp lương do ảnh hưởng từ bên ngoài và phụ cấp chức vụ. Phụ cấp lương để bù đắp yếu tố về điều kiện bên ngoài ảnh hưởng đến quá trình lao động gồm phụ cấp khu vực, phụ cấp nặng nhọc, độc hại, nguy hiểm…Phụ cấp lương gắn với quá trình làm việc và kết quả thực hiện công việc gồm phụ cấp chức vụ, phụ cấp thâm niên…

Xem thêm: Dịch vụ làm work permit

5. Quy định tính lương trong doanh nghiệp

5.1 Thu thập dữ liệu tính lương

Thu thập dữ liệu để tính toán lương là bước quan trọng đầu tiên trong quy trình. Thông thường, việc này được thực hiện bởi bộ phận chấm công. Trong hầu hết các trường hợp, dữ liệu từ bảng chấm công là nguồn thông tin chính xác cho việc tính lương. Tuy nhiên, đối với các ngành nghề có vị trí đặc biệt như nhân viên kinh doanh hoặc sản xuất, việc tính lương có thể phụ thuộc vào các yếu tố khác nhau như doanh số bán hàng, chỉ số hiệu suất (KPI), và hiệu suất sản phẩm.

Một số dữ liệu phổ biến được sử dụng để tính toán lương bao gồm:

- Danh sách chấm công: Ghi lại số giờ làm việc của nhân viên mỗi ngày, thông qua thẻ hoặc hệ thống dấu vân tay.

- Doanh số: Đặc biệt quan trọng đối với nhân viên kinh doanh, doanh số bán hàng là một yếu tố quyết định trong việc xác định lương.

- KPI (Chỉ số hiệu suất chính): Đánh giá hiệu suất làm việc của nhân viên dựa trên mục tiêu và tiêu chí cụ thể.

- Hiệu suất sản phẩm: Áp dụng cho các ngành công nghiệp sản xuất, hiệu suất sản phẩm là yếu tố quyết định trong việc xác định lương.

Để xây dựng dữ liệu tính lương một cách chính xác, cần chú ý đến các mục lương cơ bản sau:

- Lương cơ bản: Đây là mức lương mà nhân viên được nhận khi làm việc trong điều kiện bình thường, được quy định theo Nghị định số 153/2016 NĐ-CP.

- Lương đóng bảo hiểm xã hội: Mức lương này được quy định trong thông tư 59/2015/TT-BLĐTBXH.

- Lương thử việc: Thường chiếm từ 80 đến 85% của mức lương cơ bản, tùy thuộc vào quy định của từng doanh nghiệp.

- Lương khoán: Được áp dụng cho nhân viên làm công việc có tính chất thời vụ.

- Lương thời gian: Đây là mức lương dành cho các cấp lãnh đạo và nhân viên chính thức.

5.2 Đối chiếu, xác nhận bảng chấm công

Đối chiếu và xác nhận là bước quan trọng không thể thiếu trong quy trình tính lương nhân viên để đảm bảo tính chính xác và chuẩn xác của dữ liệu. Thông thường, người phụ trách việc đối chiếu thường là bộ phận chấm công hoặc trưởng bộ phận.

- Kiểm tra danh sách so với dữ liệu thu thập.

- Xác nhận kết quả với nhân viên: Trước khi tính lương, bản chấm công và bảng doanh thu thường được gửi qua email hoặc phần mềm làm việc riêng cho nhân viên để nhận xác nhận.

- Trong trường hợp phát hiện sai sót, người quản lý cần phải xử lý kịp thời để đảm bảo rằng quy trình tính lương không bị ảnh hưởng.

5.3 Lập bảng tính lương

Tạo bảng tính lương là nhiệm vụ của bộ phận kế toán, đòi hỏi độ chính xác tuyệt đối và sự đảm bảo đúng đối tượng. Hiện nay, việc tính lương có thể thực hiện thông qua hai phương pháp chính: sử dụng Excel hoặc sử dụng phần mềm tính lương chuyên biệt.

- Excel thường được sử dụng ở các doanh nghiệp quy mô nhỏ, ít phát sinh các vấn đề hành chính hoặc kế toán phức tạp.

- Phần mềm tính lương công nghệ thường được ưa chuộng vì khả năng sử dụng đa dạng trên nhiều loại hình doanh nghiệp và thiết bị.

- Ngoài tính lương, phần mềm này còn lưu giữ thông tin nhân viên như hợp đồng, văn bản hành chính, tư liệu phỏng vấn,..

Tổng quan, việc lựa chọn giữa sử dụng Excel và phần mềm công nghệ trong tính lương nhân viên phụ thuộc vào độ phức tạp của nghiệp vụ kế toán và quy mô của doanh nghiệp.

- Số lượng nhân viên: Excel có giới hạn về số lượng dòng dữ liệu (tối đa 65000 dòng), trong khi các doanh nghiệp lớn có hàng nghìn nhân viên sẽ gặp khó khăn trong việc quản lý và xử lý dữ liệu trên Excel.

- Tính bảo mật: Phần mềm công nghệ cung cấp tính bảo mật cao hơn so với Excel, ngăn chặn việc xóa dữ liệu không đúng hoặc truy cập trái phép.

- Thao tác và kiến thức yêu cầu: Sử dụng Excel đòi hỏi người dùng phải có kiến thức chuyên môn về cách sử dụng các hàm tính toán và nhập dữ liệu thủ công, trong khi phần mềm công nghệ thường có giao diện dễ sử dụng và tự động nhập dữ liệu.

- Tốc độ xử lý dữ liệu: Excel có thể gặp khó khăn trong việc xử lý dữ liệu lớn, dẫn đến việc tìm kiếm và xử lý thông tin chậm chạp và không hiệu quả.

Do đó, việc sử dụng kế toán ngoài trong quy trình tính lương nhân viên được coi là lựa chọn tối ưu cho các doanh nghiệp lớn, mang lại sự hiệu quả cao hơn trong quản lý nhân sự và giúp tiết kiệm thời gian và công sức đáng kể.

5.4 Kiểm tra, ký duyệt

Sau khi kiểm tra và xác nhận một lần nữa, bảng tính lương sẽ được chuyển lại cho kế toán trưởng bởi quản lý nhân sự. Nếu kế toán trưởng đồng ý, bảng lương sẽ tiếp tục được chuyển đến giám đốc để duyệt và phê chuẩn. Sau đó, kế toán trưởng sẽ nhận bảng lương từ giám đốc trước khi chuyển tiếp cho bộ phận kế toán tiền lương. Tuy nhiên, nếu kế toán trưởng không đồng ý, bộ phận kế toán và nhân sự sẽ phải hợp tác để tìm ra giải pháp và làm việc lại.

5.5 Gửi xác nhận bảng lương cho nhân viên

Sau khi được phê duyệt, phiếu lương sẽ được chuyển lại cho từng nhân viên. Trong quá trình này, điều quan trọng là mỗi bảng lương cần được gửi riêng cho từng cá nhân để đảm bảo tính riêng tư và bảo mật thông tin lương trong công ty.

5.6 Thanh toán lương

Sau khi nhân viên đã xác nhận mức lương, công ty tiến hành thanh toán lương theo hai hình thức chính: thanh toán trực tiếp hoặc thanh toán qua thẻ ngân hàng. Trong thực tế, hầu hết doanh nghiệp hiện nay ưu tiên việc thanh toán qua thẻ ngân hàng với những lợi ích sau:

- Thanh toán qua thẻ ngân hàng nhanh chóng và tiết kiệm thời gian. Sử dụng dịch vụ internet banking, việc gửi tiền cho nhân viên chỉ cần vài thao tác đơn giản, mà không cần đến sự can thiệp của nhân viên kế toán. Điều này đã được chứng minh rõ ràng trong thời gian đại dịch COVID-19, khi các doanh nghiệp buộc phải trả lương qua hình thức này để đảm bảo sự an toàn và thuận tiện.

- Thanh toán qua thẻ ngân hàng mang lại sự tiện lợi cho nhân viên. So với việc nhận tiền trực tiếp, hình thức thanh toán qua thẻ giúp nhân viên linh hoạt hơn, đặc biệt là đối với những người làm việc theo giờ hoặc làm việc tự do, tránh được sự bất tiện khi phải đến nơi nhận tiền mỗi lần.

5.7 Lưu hồ sơ, dữ liệu về tiền lương

Bước cuối cùng trong quy trình tính lương nhân viên là lưu trữ hồ sơ và dữ liệu về tiền lương. Điều này nhằm mục đích phục vụ cho việc xây dựng báo cáo sau này của phòng quản trị nhân sự. Báo cáo về tiền lương đóng vai trò quan trọng trong việc theo dõi tổng quan về sự biến động của lương thưởng trong doanh nghiệp, giúp quản lý đưa ra các chiến lược ứng phó kịp thời, đặc biệt là trong những thời điểm kinh tế khó khăn.

Quy trình tính lương trong doanh nghiệp đóng vai trò vô cùng quan trọng. Qua bài viết, AZTAX hy vọng giúp doanh nghiệp phần nào hiểu được quy trinh tính lương hiện nay. Với kinh nghiệm nhiều năm trong lĩnh vực dịch vụ kế toán và dịch vụ pháp lý, AZTAX luôn sẵn sàng tư vấn hỗ trợ và thực hiện thủ tục doanh nghiệp mong muốn để có được quy trình tính lương chính xác nhất.

Xem thêm: Cách xây dựng thang bảng lương

Xem thêm: Lương giám đốc công ty tnhh có được tính vào chi phí không