Thủ tục giải thể công ty TNHH 1 thành viên thường khiến nhiều chủ doanh nghiệp bối rối vì liên quan đến nhiều bước và hồ sơ pháp lý khác nhau. Nếu không nắm rõ quy trình, doanh nghiệp có thể mất nhiều thời gian và chi phí phát sinh không đáng có. Từ việc quyết toán thuế, xử lý nghĩa vụ bảo hiểm cho đến hoàn tất thủ tục tại cơ quan đăng ký kinh doanh, mỗi khâu đều quan trọng. Trong bài viết này, AZTAX sẽ chia sẻ chi tiết các thông tin về thủ tục để giúp bạn dễ dàng hơn trong việc thực hiện.

1. Giải thể doanh nghiệp là gì?

Giải thể doanh nghiệp là quá trình chấm dứt tồn tại pháp lý của một công ty, đồng nghĩa với việc doanh nghiệp không còn quyền và nghĩa vụ theo quy định pháp luật. Việc giải thể có thể được thực hiện theo quyết định của chính doanh nghiệp (giải thể tự nguyện) hoặc theo yêu cầu từ cơ quan nhà nước có thẩm quyền (giải thể bắt buộc).

Dù là công ty cổ phần, công ty trách nhiệm hữu hạn một thành viên, hai thành viên trở lên hay doanh nghiệp tư nhân, các chủ thể đều có thể tham khảo quy trình giải thể cụ thể trong bài viết dưới đây để thực hiện đúng thủ tục theo quy định.

2. Thủ tục giải thể công ty TNHH 1 thành viên

Thủ tục giải thể công ty TNHH 1 thành viên không phải là quá khó nếu bạn hiểu rõ quy trình cần thực hiện. Chỉ cần tuân thủ các bước pháp lý mà AZTAX đã cung cấp, bạn sẽ dễ dàng hoàn tất thủ tục nhanh chóng và chính xác, đảm bảo mọi vấn đề pháp lý được giải quyết đúng quy định.

Trình tự, thủ tục giải thể công ty TNHH 1 thành viên đối với mỗi trường hợp sẽ có các quy trình khác nhau. Dưới đây là quy trình giải thể công ty TNHH 1 thành viên của 2 trường hợp nói trên mà AZTAX đã tổng hợp:

2.1 Thủ tục giải thể công ty TNHH 1 thành viên theo quyết định chủ sở hữu

2.1.1 Các bước giải thể

Bước 1: Quyết định giải thể công ty TNHH 1 thành viên

Mẫu quyết định giải thể công ty TNHH 1 thành viên cần bao gồm những nội dung quan trọng sau:

- Tên và địa chỉ trụ sở chính của công ty TNHH 1 thành viên.

- Lý do vì sao công ty TNHH 1 thành viên quyết định giải thể.

- Thời hạn cụ thể cho việc thanh lý hợp đồng và thanh toán nợ của công ty.

- Phương án xử lý những nghĩa vụ phát sinh từ hợp đồng lao động.

- Chữ ký của chủ sở hữu công ty TNHH 1 thành viên.

Bước 2: Thông báo công khai quyết định giải thể công ty TNHH 1 thành viên

Trong vòng 07 ngày làm việc kể từ ngày quyết định giải thể được thông qua, công ty TNHH 1 thành viên cần gửi thông báo tới Phòng Đăng Ký Kinh Doanh nơi trụ sở chính của công ty. Các tài liệu đi kèm trong thông báo bao gồm:

- Quyết định giải thể công ty TNHH 1 thành viên được ký kết bởi chủ sở hữu.

- (Nếu có) Phương án giải quyết nợ.

Bước 3: Thanh lý tài sản và thanh toán nợ của công ty TNHH 1 thành viên

Tiến trình thanh lý tài sản và thanh toán nợ của công ty TNHH 1 thành viên phải tuân thủ theo các ưu tiên sau đây:

- Ưu tiên thanh toán nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và các quyền lợi khác của người lao động.

- Thanh toán các nợ thuế.

- Xử lý các khoản nợ khác.

Bước 4: Gửi hồ sơ đăng ký giải thể công ty tới Phòng Đăng Ký Kinh Doanh

Để hoàn tất quá trình giải thể, công ty TNHH 1 thành viên cần thực hiện các loại hồ sơ sau:

- Thông báo về việc giải thể công ty TNHH 1 thành viên.

- Báo cáo thanh lý tài sản, kèm theo danh sách chủ nợ và số nợ đã thanh toán.

2.1.2 Thời hạn nộp hồ sơ

Trong vòng 05 ngày làm việc, tính từ ngày thanh toán hết nợ.

Sau 180 ngày tính từ ngày nhận quyết định mà không có ý kiến hoặc phản đối bằng văn bản từ các bên liên quan hoặc trong 05 ngày làm việc tính từ ngày nhận hồ sơ giải thể, Cơ quan đăng ký kinh doanh sẽ cập nhật tình trạng giải thể của công ty TNHH 1 thành viên lên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp. Điều này đảm bảo quy trình giải thể được thực hiện đúng theo quy định của pháp luật và thông tin được cập nhật đầy đủ và kịp thời.

Lưu ý sau thời hạn 180 ngày kể từ ngày nhận được quyết định giải thể, Cơ quan đăng ký kinh doanh sẽ cập nhật tình trạng giải thể của doanh nghiệp lên trang Cơ sở dữ liệu về đăng ký kinh doanh. Trong thời hạn trên, nếu doanh nghiệp có ý kiến về việc giải thể hoặc có sự phản đối từ các bên liên quan bằng văn bản (hoặc trong thời hạn 05 ngày làm việc kể từ khi nhận hồ sơ giải thể), cơ quan có thẩm quyền sẽ tiến hành điều chỉnh và thực hiện lại theo trình tự.

2.2 Thủ tục giải thể công ty TNHH 1 thành viên do bị thu hồi giấy phép

Bước 1: Thu hồi giấy chứng nhận đăng ký doanh nghiệp

Cơ quan đăng ký kinh doanh tiến hành thu hồi Giấy chứng nhận đăng ký doanh nghiệp của công ty TNHH 1 thành viên trong các trường hợp được quy định bởi phát luật.

Bước 2: Họp quyết định giải thể

Công ty TNHH 1 thành viên sẽ tiến hành tổ chức họp để quyết định giải thể trong vòng 10 ngày tính từ ngày công ty nhận được giấy quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp hoặc quyết định từ tòa án.

Bước 3: Công khai thông tin giải thể

Sau khi ban hành quyết định giải thể, công ty TNHH 1 thành viên phải thực hiện các hành động sau:

- Gửi quyết định giải thể và bản sao quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp hay quyết định của Tòa án đến Cơ quan đăng ký kinh doanh, cơ quan thuế cũng như người lao động trong công ty.

- Niêm yết công khai quyết định giải thể tại trụ sở chính, chi nhánh và văn phòng đại diện của công ty TNHH 1 thành viên. Trong trường hợp cần phải đăng báo, công ty phải đăng thông tin quyết định giải thể công ty trên ít nhất 01 tờ báo in/điện tử trong 3 số liên tiếp.

- Gửi quyết định giải thể và phương án giải quyết nợ đến các chủ nợ cũng như người có quyền lợi và nghĩa vụ có liên quan.

Bước 4: Thanh lý tài sản và thanh toán nợ

Bước 5: Nộp hồ sơ giải thể

- Hồ sơ gồm:

- Thông báo việc giải thể công ty TNHH 1 thành viên.

- Báo cáo thanh lý tài sản cùng với danh sách chủ nợ và số nợ đã thanh toán.

- Thời hạn nộp: Trong vòng 05 ngày làm việc tính từ ngày thanh toán hết nợ.

- Nơi nộp hồ sơ: Phòng Đăng ký kinh doanh nơi công ty đặt trụ sở chính.

Phòng Đăng ký kinh doanh sẽ thông báo tình trạng doanh nghiệp đang làm thủ tục giải thể trên cổng thông tin quốc gia về việc đăng ký doanh nghiệp (sau 180 ngày đăng ký).

Tuy nhiên, nếu Phòng Đăng ký kinh doanh không nhận được hồ sơ đăng ký giải thể cũng như ý kiến phản đối của bên có liên quan bằng văn bản thì Phòng Đăng Ký Kinh Doanh sẽ chuyển tình trạng pháp lý của doanh nghiệp sang tình trạng đã giải thể.

Sau đó, sẽ gửi thông tin về việc giải thể của doanh nghiệp cho Cơ quan thuế. Cuối cùng, sẽ ra thông báo về việc giải thể của doanh nghiệp trong thời gian 03 ngày làm việc (tính từ ngày kết thúc thời hạn nêu trên).

3. Các trường hợp công ty TNHH bị giải thể

Điều 207 Luật Doanh Nghiệp 2020 số 59/2020/QH14 đã nêu rõ các trường hợp Công ty bị giải thể như sau:

1. Doanh nghiệp bị giải thể trong trường hợp sau đây:

a) Kết thúc thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quyết định gia hạn;

b) Theo nghị quyết, quyết định của chủ doanh nghiệp đối với doanh nghiệp tư nhân, của Hội đồng thành viên đối với công ty hợp danh, của Hội đồng thành viên, chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn, của Đại hội đồng cổ đông đối với công ty cổ phần;

c) Công ty không còn đủ số lượng thành viên tối thiểu theo quy định của Luật này trong thời hạn 06 tháng liên tục mà không làm thủ tục chuyển đổi loại hình doanh nghiệp;

d) Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp Luật Quản lý thuế có quy định khác.

Căn cứ vào Điều 207 Luật Doanh Nghiệp 2020 số 59/2020/QH14 thì doanh nghiệp giải thể trong các trường hợp sau:

3.1 Các trường hợp công ty tự đưa quyền quyết định giải thể

- Khi doanh nghiệp hết thời hạn hoạt động đã ghi trong điều lệ công ty mà vẫn chưa có quyết định gia hạn.

- Khi có quyết định giải thể từ chủ doanh nghiệp (đối với doanh nghiệp tư nhân), Hội đồng thành viên (đối với công ty hợp danh), Hội đồng thành viên hoặc chủ sở hữu công ty (đối với công ty trách nhiệm hữu hạn), hoặc Đại hội đồng cổ đông (đối với công ty cổ phần).

3.2 Các trường hợp công ty bị bắt buộc phải giải thể

- Khi công ty không đủ số lượng thành viên tối thiểu theo quy định của Luật này trong thời hạn 06 tháng liên tục mà không thực hiện thủ tục chuyển đổi loại hình doanh nghiệp.

- Khi bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp có quy định khác trong Luật Quản lý thuế.

Doanh nghiệp chỉ được giải thể khi đã đảm bảo thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không đang trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài.

Đối với trường hợp doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, người quản lý có liên quan và doanh nghiệp cùng phải chịu trách nhiệm đối với các khoản nợ của doanh nghiệp.

4. Hồ sơ giải thể công ty TNHH 1 thành viên gồm gì?

Hồ sơ giải thể Công ty TNHH 1 thành viên gồm gì? Nếu bạn chưa rõ, đừng lo lắng! Quy trình này khá đơn giản nếu bạn nắm rõ những giấy tờ cần thiết. AZTAX sẽ hướng dẫn bạn chi tiết từng bước để chuẩn bị hồ sơ nhanh chóng và chính xác, giúp bạn tiết kiệm thời gian và công sức.

4.1 Hồ sơ đăng ký giải thể công ty TNHH 1 thành viên

Căn cứ vào Điều 210 Khoản 1 Luật Doanh Nghiệp 2020 số 59/2020/QH14 đã nêu rõ nội dung về hồ sơ giải thể công ty TNHH 1 thành viên như sau:

1. Hồ sơ giải thể doanh nghiệp bao gồm giấy tờ sau đây:

a) Thông báo về giải thể doanh nghiệp;

b) Báo cáo thanh lý tài sản doanh nghiệp; danh sách chủ nợ và số nợ đã thanh toán, gồm cả thanh toán hết các khoản nợ về thuế và nợ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động sau khi quyết định giải thể doanh nghiệp (nếu có).

Thành viên Hội đồng thành viên công ty TNHH, chủ sở hữu công ty, Giám đốc/Tổng giám đốc, người đại diện theo pháp luật sẽ chịu trách nhiệm về tính trung thực và chính xác của hồ sơ giải thể công ty TNHH 1 thành viên.

Đối với các trường hợp hồ sơ giải thể giả mạo, không chính xác thì chủ sở hữu công ty phải chịu trách nhiệm thanh toán quyền lợi của người lao động khi chưa được giải quyết.

Bên cạnh đó, còn phải trả số thuế chưa nộp, số nợ khác chưa thanh toán. Đồng thời, sẽ chịu trách nhiệm cá nhân trước pháp luật về những hệ quả phát sinh trong thời hạn 05 năm (tính từ ngày nộp hồ sơ giải thể doanh nghiệp đến cơ quan có thẩm quyền giải quyết).

4.2 Hồ sơ giải thể chi nhánh, văn phòng đại diện, địa điểm kinh doanh

Căn cứ vào Điều 72 Khoản 1,2 Nghị định 01/2021/NĐ-CP đã nêu rõ về nội dung chuẩn bị hồ sơ giải thể chi nhánh, văn phòng đại diện, địa điểm kinh doanh như sau:

1. Trước khi thông báo chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì doanh nghiệp, chi nhánh, văn phòng đại diện phải đăng ký với Cơ quan thuế để hoàn thành nghĩa vụ nộp thuế theo quy định của pháp luật về thuế.

Trong thời hạn 10 ngày kể từ ngày quyết định chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh, doanh nghiệp gửi Thông báo về việc chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh đến Phòng Đăng Ký Kinh Doanh nơi đặt chi nhánh, văn phòng đại diện, địa điểm kinh doanh. Trường hợp chấm dứt hoạt động chi nhánh, văn phòng đại diện, kèm theo thông báo phải có nghị quyết, quyết định và bản sao biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh, của Hội đồng quản trị đối với công ty cổ phần; nghị quyết, quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên về việc chấm dứt hoạt động chi nhánh, văn phòng đại diện.

Khi nhận được hồ sơ giải thể thì Phòng Đăng Ký Kinh Doanh gửi thông tin về việc chi nhánh giải thể cho Cơ quan thuế. Lúc này, Cơ quan thuế gửi ý kiến về việc hoàn thành nghĩa vụ nộp thuế của chi nhánh đến Phòng đăng ký kinh doanh.

Sau đó, Phòng Đăng Ký Kinh Doanh sẽ thực hiện chấm dứt hoạt động của chi nhánh trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp nếu không nhận được ý kiến từ chối của các Cơ quan thuế. Ngoài ra, sẽ thông báo về việc chấm dứt hoạt động của chi nhánh.

Việc chấm dứt hoạt động chi nhánh ở nước ngoài sẽ thực hiện theo quy định của pháp luật nước đó. Do đó, doanh nghiệp sẽ gửi thông báo bằng văn bản về việc chấm dứt hoạt động ở nước ngoài đến Phòng Đăng Ký Kinh Doanh, nơi mà doanh nghiệp đặt trụ sở chính.

4.3 Hồ sơ thông báo giải thể

Căn cứ vào Điều 70 Khoản 1 Nghị định 01/2021/NĐ-CP đã nêu rõ nội dung về bộ hồ sơ giải thể công ty TNHH 1 thành viên như sau:

1. Trong thời hạn 07 ngày làm việc kể từ ngày thông qua nghị quyết, quyết định giải thể quy định tại khoản 1 Điều 208 Luật Doanh Nghiệp, doanh nghiệp gửi thông báo về việc giải thể doanh nghiệp đến Phòng Đăng Ký Kinh Doanh nơi doanh nghiệp đặt trụ sở chính. Kèm theo thông báo phải có các giấy tờ sau đây:

a) Nghị quyết, quyết định và biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh, của Đại hội đồng cổ đông đối với công ty cổ phần; nghị quyết, quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên về việc giải thể doanh nghiệp;

b) Phương án giải quyết nợ (nếu có).

Trong thời gian 1 ngày làm việc kể từ ngày nhận được thông báo giải thể doanh nghiệp thì Phòng Đăng Ký Kinh Doanh phải đăng tải các giấy tờ quy định như luật trên. Sau đó, sẽ thông báo tình trạng doanh nghiệp đang làm thủ tục giải thể trên Cổng thông tin quốc gia.

Ngoài ra, Phòng Đăng Ký Kinh Doanh phải thông báo về tình trạng pháp lý trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp sang tình trạng doanh nghiệp đang làm thủ tục giải thể. Sau đó, gửi thông tin về việc giải thể của doanh nghiệp cho các Cơ quan thuế xem xét.

Trường hợp đối với các doanh nghiệp sử dụng con dấu do cơ quan công an cấp thì các doanh nghiệp phải có trách nhiệm trả con dấu kèm theo Giấy chứng nhận đã đăng ký mẫu con dấu cho cơ quan theo quy định khi chuẩn bị hồ sơ giải thể công ty TNHH 1 thành viên.

Xem thêm: Thủ tục giải thể trong Doanh Nghiệp Tư Nhân

Xem thêm: Thủ tục giải thể công ty TNHH 2 thành viên

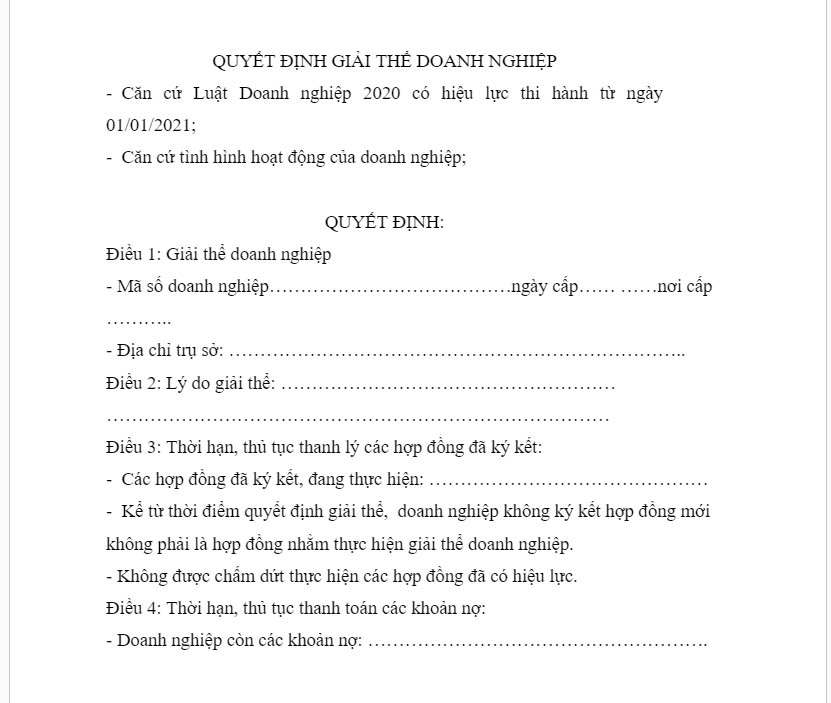

5. Mẫu quyết định giải thể công ty TNHH 1 thành viên

Quyết định giải thể công ty TNHH một thành viên là một văn bản chính thức của ban quản lý hoặc hội đồng quản trị công ty, được lập ra để xác nhận và chấp nhận việc giải thể công ty đó.

Mẫu quyết định này thường bao gồm các điều khoản và quy định liên quan đến việc giải thể, bao gồm cả việc chỉ định người đại diện pháp luật của công ty trong quá trình giải thể và các thủ tục pháp lý cần thiết. Đây là một văn bản quan trọng để đảm bảo việc giải thể công ty diễn ra một cách hợp pháp và mượt mà.

6. Điều kiện giải thể công ty TNHH 1 thành viên

Điều kiện giải thể công ty TNHH 1 thành viên có thể không quá phức tạp nếu bạn hiểu rõ các yêu cầu. AZTAX sẽ giúp bạn nhanh chóng nắm bắt thông tin và thực hiện đúng các bước cần thiết.

Căn cứ vào Điều 207 Khoản 2 Luật Doanh Nghiệp 2020 số 59/2020/QH14 đã nêu rõ nội dung của hồ sơ giải thể công ty TNHH 1 thành viên cũng như điều kiện giải thể như sau:

Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài. Người quản lý có liên quan và doanh nghiệp quy định tại điểm d khoản 1 Điều này cùng liên đới chịu trách nhiệm về các khoản nợ của doanh nghiệp.

Dựa theo đó, nếu công ty TNHH 1 thành viên muốn thực hiện giải thể thì phải đáp ứng đồng thời 2 điều kiện sau đây.

- Công ty TNHH 1 thành viên phải không ở trong quá trình đang giải quyết tranh chấp tại Trọng tài hoặc Tòa án.

- Công ty phải đảm bảo thanh toán hết các khoản nợ, các nghĩa vụ tài sản khác.

Lưu ý: Điều kiện đặt ra là phải đảm bảo thanh toán, chứ không phải bắt buộc là đã thanh toán toàn bộ nợ và nghĩa vụ tài sản của công ty.

7. Các hoạt động bị cấm khi giải thể công ty TNHH 1 thành viên

Các hoạt động bị cấm khi giải thể công ty TNHH 1 thành viên có thể gây rắc rối nếu bạn không nắm rõ. Tuy nhiên, đừng lo lắng! AZTAX sẽ giúp bạn hiểu rõ những hoạt động cần tránh để đảm bảo quy trình giải thể diễn ra suôn sẻ, đúng theo quy định pháp lý.

Căn cứ vào Điều 211 Khoản 1 Luật Doanh Nghiệp 2020 số 59/2020/QH14 nêu rỏ về Các hoạt động bị cấm sau khi hoàn thành thủ tục giải thể công ty tnhh 1 thành viên như sau:

1. Kể từ khi có quyết định giải thể doanh nghiệp, doanh nghiệp, người quản lý doanh nghiệp bị nghiêm cấm thực hiện các hoạt động sau đây:

a) Cất giấu, tẩu tán tài sản;

b) Từ bỏ hoặc giảm bớt quyền đòi nợ;

c) Chuyển các khoản nợ không có bảo đảm thành các khoản nợ có bảo đảm bằng tài sản của doanh nghiệp;

d) Ký kết hợp đồng mới, trừ trường hợp để thực hiện giải thể doanh nghiệp;

đ) Cầm cố, thế chấp, tặng cho, cho thuê tài sản;

e) Chấm dứt thực hiện hợp đồng đã có hiệu lực;

g) Huy động vốn dưới mọi hình thức.

Tuy nhiên, tùy theo tính chất và mức độ của cá nhân có hành vi vi phạm quy định có thể bị xử phạt hành chính hay bị truy cứu trách nhiệm hình sự. Hơn nữa, đối với trường hợp gây ra thiệt hại lớn thì phải bồi thường.

Việc quy định các hành vi bị cấm như trên nhằm ngăn chặn phát sinh thêm quyền và nghĩa vụ dẫn đến việc làm giảm khả năng trả nợ của doanh nghiệp.

Bên cạnh đó, còn hạn chế được việc doanh nghiệp trốn tránh các nghĩa vụ với các đối tác trong quá trình hoạt động. Tránh gây ảnh hưởng trực tiếp tới quyền và lợi ích hợp pháp của các chủ thể có liên quan.

8. Dịch vụ giải thể công ty TNHH 1 thành viên AZTAX

AZTAX hân hạnh giới thiệu dịch vụ giải thể công ty TNHH một thành viên, là một phần trong danh mục các giải pháp kinh doanh chuyên sâu mà chúng tôi cung cấp. Với sứ mệnh hỗ trợ doanh nghiệp vượt qua mọi thách thức và đạt được mục tiêu kinh doanh, chúng tôi cam kết cung cấp cho khách hàng những dịch vụ giải thể toàn diện và chuyên nghiệp nhất.

Đội ngũ chuyên viên tư vấn của chúng tôi đã được đào tạo chuyên sâu và có kinh nghiệm lâu năm trong lĩnh vực giải thể doanh nghiệp. Chúng tôi hiểu rõ rằng quá trình giải thể đòi hỏi sự am hiểu sâu sắc về quy định pháp lý, tài chính và quản lý doanh nghiệp. Do đó, AZTax cam kết đồng hành cùng khách hàng từng bước trong quá trình giải thể, đảm bảo mọi thủ tục diễn ra một cách suôn sẻ và minh bạch.

Chúng tôi không chỉ cung cấp sự hỗ trợ về khía cạnh pháp lý, tài chính mà còn tư vấn về các biện pháp tối ưu hóa quy trình giải thể, giúp doanh nghiệp tiết kiệm thời gian và chi phí. AZTax không chỉ là một nhà cung cấp dịch vụ mà còn là người bạn đồng hành tin cậy trên hành trình giải quyết các vấn đề kinh doanh. Hãy để chúng tôi giúp bạn kết thúc hoạt động kinh doanh một cách mạnh mẽ và hiệu quả.

Việc thực hiện thủ tục giải thể công ty TNHH 1 thành viên không chỉ đòi hỏi sự chính xác trong từng bước mà còn cần cập nhật các quy định mới nhất để tránh sai sót không đáng có. Nếu bạn không nắm rõ các quy trình trên hoặc không có thời gian để tự thực hiện, việc tìm đến đơn vị hỗ trợ uy tín là lựa chọn tối ưu. Nếu bạn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn miễn phí và hỗ trợ nhanh chóng, chính xác nhất.

Xem thêm: Thủ tục giải thể doanh nghiệp

Xem thêm: Thủ tục giải thể công ty cổ phần