Nhiều doanh nghiệp hiện nay rất quan tâm đến vấn đề “hạch toán lương theo thông tư 200”. Vậy, phương pháp hạch toán lương theo Thông tư 200 ra sao? Cần lưu ý những gì khi thực hiện hạch toán chi phí lương? Mời quý doanh nghiệp cùng theo dõi bài viết dưới đây để có thêm thông tin chi tiết!

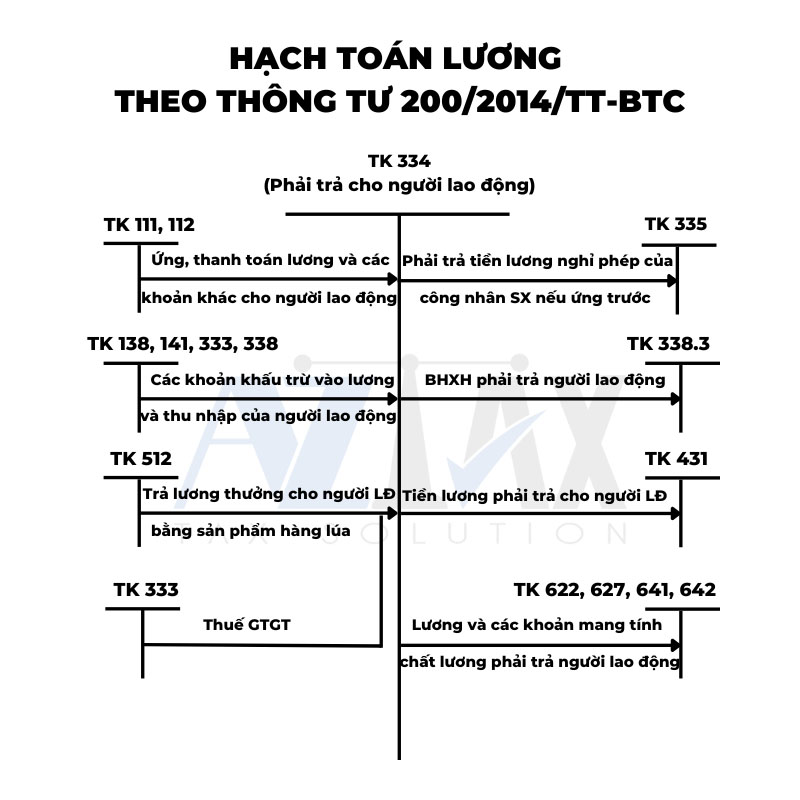

1. Hạch toán chi phí tiền lương theo thông tư 200

1.1 Hạch toán căn cứ tính lương nhân viên

Cuối mỗi tháng, bộ phận kế toán cần tiến hành tính lương cho tập thể nhân viên. Quy trình này căn cứ theo các yếu tố:

- Bảng chấm công tổng trong vòng một tháng;

- Bản hợp đồng lao động của nhân viên;

- Các quy chế về tiền lương, tiền thưởng và các khoản phụ cấp của doanh nghiệp.

1.2. Hạch toán dựa trên chi phí tiền lương và tiền thưởng nhân viên

1.2.1. Tính tiền lương và các khoản phụ cấp cần phải trả cho tập thể nhân viên

Nợ TK 241, 622, 623, 627, 641, 641: Tổng lương và khoản phụ cấp.

Có TK 334: Tổng lương và các khoản phụ cấp.

1.2.2. Tính tiền lương trả cho nhân viên

Xác định số tiền lương theo tiền thưởng được trích từ quỹ khen thưởng chung:

- Nợ TK 3531: Tiền thưởng phải trả cho nhân viên

- Có TK 334: Tiền thưởng phải trả cho nhân viên

Bên cạnh đó, doanh nghiệp chi trả tiền thưởng cho nhân viên:

- Nợ TK 334: Tiền thưởng chi trả cho nhân viên

- Có TK 111, 112: Tiền thưởng chi trả cho nhân viên

1.2.3. Tính tiền lương nghỉ phép thực phải trả cho tập thể nhân viên

Hằng tháng, bộ phận kế toán căn cứ vào kế hoạch, kế toán tiến hành ứng trước tiền lương nghỉ phép cho tập thể nhân viên. Cụ thể, kế toán hạch toán như sau:

- Nợ TK 622, 623, 627, 641, 642: Số tiền lương nghỉ phép trích trước

- Có TK 335: Số tiền lương nghỉ phép trích trước

- Tiền lương nghỉ phép thực tế phải chi trả cho nhân viên, kế toán thực hiện như sau:

- Nợ TK 335: Tiền lương nghỉ phép thực tế phát sinh

- Có TK 334: Tiền lương nghỉ phép thực tế phát sinh

Xem thêm: Hạch toán tiền lương theo thông tư 133

2. Hạch toán các khoản trích theo lương theo thông tư 200

2.1. Tỷ lệ trích các khoản xác định theo lương

Căn cứ theo Quyết định số 595/QĐ-BHXH và Công văn 2159/BHXH-BT của cơ quan Bảo hiểm xã hội Việt Nam. Hạch toán lương theo Thông tư 200 có hiệu lực từ ngày 1/6/2017, các khoản trích lương theo bảo hiểm sẽ được hạch toán như sau:

| Các khoản trích theo lương NLĐ | Trích vào chi phí doanh nghiệp | Trích vào lương NLĐ | Tổng trích |

| BHXH | 17.5% | 8% | 25,5% |

| BHYT | 3% | 1,5% | 4,5% |

| BHTN | 1% | 1% | 2% |

| Tổng | 21,5% | 10,5% | 32% |

| Kinh phí công đoàn (KPCĐ) | 2% | 0% | 2% |

Có thể thấy, doanh nghiệp sẽ phải chịu chi phí đóng các loại bảo hiểm cho cơ quan theo quy định là 32% tổng lương phải trả cho nhân viên hằng tháng. Ngoài ra, nếu có thành lập Công đoàn tại doanh nghiệp, người sử dụng lao động còn cần phải đóng 2% trên tổng lương cho Liên đoàn lao động của Quận/ Huyện địa bàn nơi đặt trụ sở chính.

2.2. Hạch toán các khoản tính vào chi phí của doanh nghiệp

Người làm kế toán khi hạch toán các khoản tính vào chi phí liên quan đến doanh nghiệp cần xác định chi tiết với từng bộ phận. Cụ thể:

| Tổng số tiền bảo hiểm doanh nghiệp phải nộp = 21,5% x Tổng quỹ lương tham gia bảo hiểm |

- Nợ TK 241, 622, 623, 627, 641, 642: Tổng tiền bảo hiểm + KPCĐ doanh nghiệp phải nộp

- Có TK 3383 (BHXH): 17,5% x Tổng quỹ lương tham gia bảo hiểm

- Có TK 3384 (BHYT): 3% x Tổng quỹ lương tham gia bảo hiểm

- Có TK 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm

- Có TK 3382 (KPCĐ): 2% x Tổng quỹ lương tham gia bảo hiểm (nếu có)

2.3. Hạch toán các khoản trừ vào lương nhân viên

Công thức hạch toán các khoản trừ vào tiền lương nhân viên bao gồm:

| Tổng tiền bảo hiểm nhân viên phải nộp = 10,5% x Tổng quỹ lương tham gia bảo hiểm |

- Nợ TK 334: Tổng tiền bảo hiểm nhân viên phải nộp

- Có TK 3383 (BHXH): 8% x Tổng quỹ lương tham gia bảo hiểm

- Có TK 3384 (BHYT): 1,5% x Tổng quỹ lương tham gia bảo hiểm

- Có TK 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm

Xem thêm: Cách làm bảng lương thời vụ

3. Hạch toán các khoản giảm trừ vào lương khác

3.1 Tạm ứng lương

Mỗi nhân viên khi làm việc tại doanh nghiệp đều có thể sẽ phải tạm ứng lương trước các sự cố khách quan. Do đó, bộ phận kế toán cần theo dõi và xác định chi tiết số tiền lương tạm ứng trên thực tế để trừ vào lương phải trả định kỳ và hạch toán. Cụ thể như sau:

- Nợ TK 334: Số tiền tạm ứng thực tế phát sinh

- Có TK 111, 112: Số tiền tạm ứng thực tế phát sinh

3.2 Thuế thu nhập cá nhân phải nộp

Tại nhiều vị trí và chức vụ, mức lương nhân viên phát sinh phải chịu thuế thu nhập cá nhân theo quy định pháp luật. Mỗi nhân viên cần phải xác định rõ ràng mức thuế phải đóng và trừ vào lương trả định kỳ của nhân viên. Cụ thể:

- Nợ TK 334: Số thuế TNCN khấu trừ

- Có TK 3335: Số thuế TNCN khấu trừ

Trường hợp doanh nghiệp thực hiện đóng thuế TNCN thay cho nhân viên, hạch toán như sau:

- Nợ TK 3335: Số thuế TNCN phải nộp

- Có TK 111, 112: Số thuế TNCN phải nộp

Xem thêm: Lương tháng 13 hạch toán vào năm nào

4. Hạch toán chi trả lương nhân viên

Khi nhân viên kế toán tiến hành hạch toán trả lương định kỳ cho NLĐ, bộ phận này phải dựa vào Bảng thanh toán tiền lương, phiếu chi lương hoặc các chứng từ thanh toán qua ngân hàng.

Theo đó, tiền lương thực trả sẽ được tính bằng:

Tiền lương thực trả = Tổng tiền lương (đã bao gồm phụ cấp, thưởng) – Tiền bảo hiểm – Các khoản trừ được xác định (tạm ứng, thuế TNCN)

- Nợ TK 334: Số tiền lương thực trả

- Có TK 111, 112: Số tiền lương thực trả

Trong trường hợp doanh nghiệp chi trả lương cho nhân viên bằng sản phẩm , hàng hóa, kế toán phải xuất hóa đơn ghi nhận tổng doanh thu bán hàng và tiến hành hạch toán:

- Nợ TK 334: Số tiền lương phải trả nhân viên

- Có TK 5118: Doanh thu khác (giá bán hàng hóa)

- Có TK 3331: Thuế GTGT phải nộp

Xem thêm: Hạch toán tạm ứng lương cho nhân viên

5. Hạch toán nộp tiền bảo hiểm

Căn cứ theo Điều 7 Quyết định số 595/QĐ-BHXH quy định, doanh nghiệp phải trích tiền tham gia các loại bảo hiểm theo quy định và chuyển qua tài khoản của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước. Công việc này phải được làm hằng tháng, chậm nhất đến ngày cuối cùng của tháng đó.

Khi doanh nghiệp nộp chi phí đóng bảo hiểm, kế toán cần hạch toán như sau:

- Nợ TK 3383 (BHXH): 25.5% x Tổng quỹ lương tham gia bảo hiểm

- Nợ TK 3384 (BHYT): 4.5% x Tổng quỹ lương tham gia bảo hiểm

- Nợ TK 3386 (BHTN): 2% x Tổng quỹ lương tham gia bảo hiểm

- Nợ TK 3382 (KPCĐ): 2% x Tổng quỹ lương tham gia bảo hiểm (nếu có)

- Có TK 111, 112: Tổng số tiền bảo hiểm + KPCĐ phải nộp

6. Hạch toán tiền BHXH phải trả nhân viên tự nguyện tham gia

Trong quá trình làm việc, nhân viên có thể được hưởng các chế độ bảo hiểm như ốm đau, thai sản, … Lúc này, doanh nghiệp cần tiến hành tính tiền BHXH trả cho nhân viên tham gia và kế toán hạch toán như sau:

- Nợ TK 3383 (BHXH): Số tiền chế độ được hưởng

- Có TK 334: Số tiền chế độ được hưởng

Sau đó, doanh nghiệp hoàn thiện hồ sơ hưởng chế độ bảo hiểm tương ứng của nhân viên và nộp lên Cơ quan BHXH. Sau khi được xét duyệt và gửi tiền về, kế toán cần hạch toán:

- Nợ TK 112: Số tiền nhận được

- Có TK 3383 (BHXH): Số tiền nhận được

Khi đó, doanh nghiệp tiến hành chi trả cho nhân viên theo định kỳ, kế toán hạch toán như sau:

- Nợ TK 334: Số tiền chế độ được hưởng

- Có TK 111, 112: Số tiền chế độ được hưởng

7. Mẫu chứng từ kế toán tiền lương theo thông tư 200

Dưới đây là tổng hợp mẫu chứng từ kế toán theo Thông tư 200 mới nhất và cách ghi được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

STT | TÊN CHỨNG TỪ | SỐ HIỆU |

| I. Lao động tiền lương | ||

1 | Bảng chấm công | 01a-LĐTL |

2 | Bảng chấm công làm thêm giờ | 01b-LĐTL |

3 | Bảng thanh toán tiền lương | 02-LĐTL |

4 | Bảng thanh toán tiền thưởng | 03-LĐTL |

5 | Giấy đi đường | 04-LĐTL |

6 | Phiếu xác nhận sản phẩm hoặc công việc hoàn thành | 05-LĐTL |

7 | Bảng thanh toán tiền làm thêm giờ | 06-LĐTL |

8 | Bảng thanh toán tiền thuê ngoài | 07-LĐTL |

9 | Hợp đồng giao khoán | 08-LĐTL |

10 | Biên bản thanh lý hợp đồng giao khoán (nghiệm thu) | 09-LĐTL |

11 | Bảng kê trích nộp những khoản theo lương | 10-LĐTL |

12 | Bảng phân bổ tiền lương và bảo hiểm xã hội | 11-LĐTL |

| II. Hàng tồn kho | ||

1 | Phiếu nhập kho | 01-VT |

2 | Phiếu xuất kho | 02-VT |

3 | Biên bản kiểm nghiệm vật tư, sản phẩm, công cụ, hàng hoá | 03-VT |

4 | Phiếu báo vật tư còn sót lại cuối kỳ | 04-VT |

5 | Biên bản kiểm kê vật tư, sản phẩm, công cụ, hàng hoá | 05-VT |

6 | Bảng kê mua hàng | 06-VT |

7 | Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ | 07-VT |

| III. Bán hàng | ||

1 | Bảng thanh toán hàng cho đại lý, ký gửi | 01-BH |

2 | Thẻ quầy hàng | 02-BH |

| IV. Tiền tệ | ||

1 | Phiếu thu | 01-TT |

2 | Phiếu chi | 02-TT |

3 | Giấy đề nghị tạm ứng | 03-TT |

4 | Giấy thanh toán tiền tạm ứng | 04-TT |

5 | Giấy đề nghị thanh toán | 05-TT |

6 | Biên lai thu tiền | 06-TT |

7 | Bảng kê vàng tiền tệ | 07-TT |

8 | Bảng kiểm kê quỹ (dùng cho VND) | 08a-TT |

9 | Bảng kiểm kê quỹ (có thể dùng cho ngoại tệ hay vàng, tiền tệ) | 08b-TT |

10 | Bảng kê chi tiền | 09-TT |

| V. Tài sản cố định | ||

1 | Biên bản giao nhận TSCĐ | 01-TSCĐ |

2 | Biên bản thanh lý TSCĐ | 02-TSCĐ |

3 | Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành | 03-TSCĐ |

4 | Biên bản đánh giá lại TSCĐ | 04-TSCĐ |

5 | Biên bản kiểm kê TSCĐ | 05-TSCĐ |

6 | Bảng tính và phân bổ khấu hao TSCĐ | 06-TSCĐ |

AZTAX đã chia sẻ tất cả thông tin về “hạch toán lương theo Thông tư 200”. Cảm ơn quý doanh nghiệp đã theo dõi bài viết. Mong rằng, người sử dụng lao động và đặc biệt là bộ phận kế toán có thể nắm rõ và thực hiện chính xác nhất. Phía dưới đây là các bài viết mà quý doanh nghiệp có thể xem qua.