Cách làm bảng lương luôn là vấn đề khiến nhiều doanh nghiệp đau đầu. Làm thế nào để xây dựng bảng lương hiệu quả và chính xác? Khi lập bảng lương cần chú ý đến các yếu tố nào? Mời quý doanh nghiệp cùng theo dõi bài viết sau đây của AZTAX để có thêm thông tin chi tiết và mới nhất!

1. Hướng dẫn cách làm bảng lương trên Excel mới nhất 2025

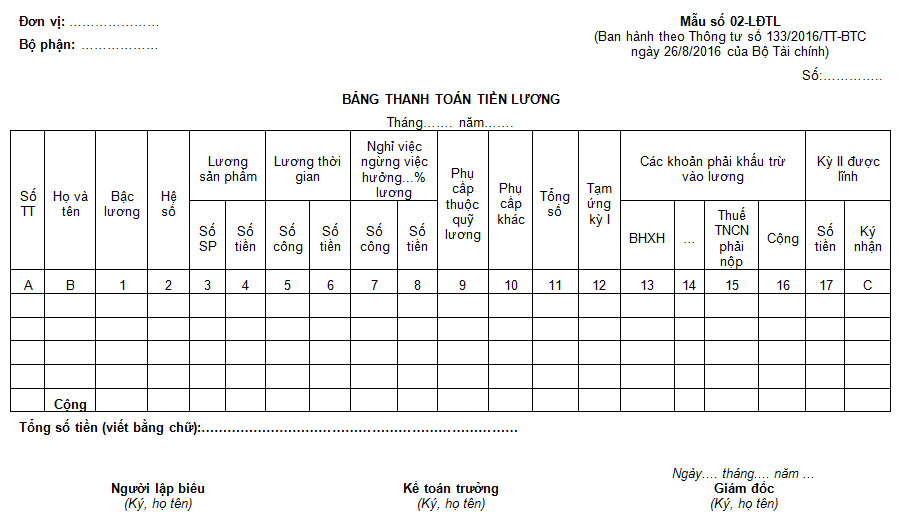

Bước 1: Xác định cấu trúc cơ bản của bảng lương

- Thông tin doanh nghiệp: Bao gồm tên, địa chỉ doanh nghiệp hoặc chi nhánh, thường được đặt ở góc trên của bảng.

- Tiêu đề: “Bảng thanh toán tiền lương” nên được căn giữa, viết hoa toàn bộ để làm nổi bật.

- Mẫu bảng: Để dễ dàng điều chỉnh và giữ bố cục bảng lương không bị thay đổi, bảng nên được đặt trong Textbox. Bạn có thể thêm Textbox bằng cách chọn “Insert” trên thanh công cụ và chọn mục “Text Box“.

- Thời gian lập bảng: Ghi rõ tháng, năm để xác định bảng lương áp dụng cho khoảng thời gian cụ thể. Đây là thông tin quan trọng để đối chiếu với bảng chấm công, điều chỉnh hệ số lương, thưởng, hoặc các khoản phạt trong tháng của nhân viên.

- Nội dung bảng lương: Bao gồm thông tin cá nhân của người lao động như họ tên, bảng chấm công và các thông số khác để tính toán lương. Liệt kê các khoản như phụ cấp, thưởng, tạm ứng, khoản trích theo lương, thuế… nhằm xác định tổng số tiền phải chi trả cho từng nhân viên.

- Số tiền bằng chữ: Xác nhận lại tổng số tiền một cách chi tiết để tránh sai sót.

- Thời gian lập bảng và chữ ký: Bảng lương cần có chữ ký của người lập, kế toán trưởng và giám đốc để đảm bảo tính chính xác và tính pháp lý cho quá trình thanh toán.

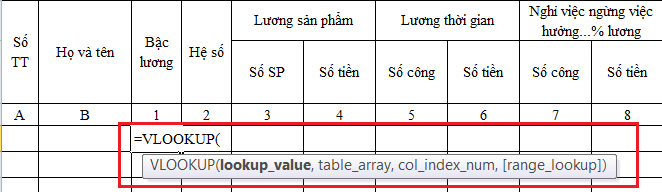

Bước 2: Tham chiếu dữ liệu người lao động

Thông tin của người lao động cần tham chiếu bao gồm bậc lương và hệ số lương, được lưu trữ trong danh sách nhân sự hoặc danh sách hợp đồng lao động. Sử dụng hàm Vlookup để thực hiện việc này.

- Lookup_value: Tên người lao động tại cột B trong bảng lương.

- Table_array: Danh sách nhân viên hoặc hợp đồng lao động, với cột Họ tên nhân viên nằm ở vị trí đầu tiên bên trái.

- Col_index_num: Xác định cột chứa thông tin bậc lương và hệ số lương.

- Cuối cùng là sử dụng số 0 trong hàm Vlookup để thực hiện tra cứu chính xác theo tên người lao động.

Bước 3: Tham chiếu thông tin từ bảng chấm công

Tương tự như cách truy xuất thông tin từ danh sách nhân viên, bảng chấm công cũng có thể được sử dụng để lấy số công thực tế qua hàm Vlookup:

- Lookup_value: Tên người lao động tại cột B của bảng chấm công.

- Table_array: Bảng chấm công có cột Họ tên nhân viên nằm ở vị trí đầu tiên bên trái.

- Col_index_num: Xác định cột chứa dữ liệu số công hoặc sản phẩm hoàn thành.

- Cuối cùng sử dụng số 0 trong Vlookup để đảm bảo tìm kiếm chính xác theo tên.

Bước 4: Tra cứu khoản tạm ứng

Nếu có nhân viên tạm ứng lương, khoản tiền này sẽ được ghi lại trong bảng theo dõi tạm ứng. Sử dụng Vlookup để đưa dữ liệu này vào bảng lương:

- Lookup_value: Tên người lao động tại cột B.

- Table_array: Bảng theo dõi tạm ứng có cột Họ tên ở ngoài cùng bên trái.

- Col_index_num: Cột chứa thông tin số tiền tạm ứng.

- Cuối cùng nhập số 0 trong hàm Vlookup để đảm bảo kết quả chính xác.

Bước 5: Tính toán các khoản trích từ lương

Từ thu nhập và các khoản lương đóng bảo hiểm xã hội (BHXH) và thuế thu nhập cá nhân (TNCN), người lập bảng sẽ tính các khoản cần trích:

- BHXH: Xác định tỷ lệ và mức đóng bảo hiểm theo quy định mới nhất.

- Thuế TNCN: Tính số thuế dựa trên biểu thuế lũy tiến và các khoản giảm trừ theo luật thuế.

Bước 6: Tính số tiền lương thực nhận

Sử dụng công thức sau để tính lương thực lĩnh:

Lương thực nhận = Tổng thu nhập – Số đã tạm ứng lương kỳ I – Các khoản trích từ lương.

Xem thêm: Giám đốc công ty tnhh có được trả lương không?

Xem thêm: Hướng dẫn lập bảng thanh toán tiền lương

2. Quy định về bảng tính lương

Căn cứ theo Điều 9 Thông tư 200/2014/TT-BTC:

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

Theo quy định tại Điều 10 Thông tư 133/2016/TT-BTC:

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp được tự thiết kế mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo các nội dung chủ yếu và phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản hướng dẫn Luật Kế toán.

Như vậy, các chứng từ kế toán là giấy tờ thuộc loại hướng dẫn (không bắt buộc). Các doanh nghiệp có quyền tự thiết kế mẫu phù hợp với đặc điểm hoạt động và những yêu cầu quản lý tại đơn vị. Tuy nhiên, mẫu phải đảm bảo được các nội dung bắt buộc, cung cấp các thông tin theo quy định. Bên cạnh đó, doanh nghiệp có thể lựa chọn áp dụng theo mẫu ban hành kèm theo phụ lục số 3 Thông tư 200/2014/TT-BTC.

Xem thêm: Bậc lương công chức

3. Căn cứ để làm bảng tính lương Excel

Hiện nay, Excel là phần mềm được ứng dụng trong mọi ngành nghề. Đối với người lao động (đặc biệt là bộ phận nhân sự), phần mềm được xem như công cụ hỗ trợ đắc lực cho các công tác tính toán phúc lợi, lương thưởng, các chế độ BHXH và thuế TNCN.

Theo đó, nhân viên C&B và chủ doanh nghiệp cần căn cứ vào một số yếu tố để làm bảng tính lương Excel. Cụ thể như sau:

- Các hợp đồng lao động.

- Mức lương tối thiểu vùng được cập nhật.

- Các khoản chi phí đóng thuế và không đóng thuế TNCN.

- Tính toán được khoản thuế TNCN phải nộp.

- Các khoản tiền phải đóng và không phải đóng BHXH.

- Bảng chấm công của nhân viên trong tháng, phiếu xác nhận hoàn thành công việc.

- Tỷ lệ trích các khoản bảo hiểm vào chi phí hợp lý của doanh nghiệp, trích vào lương người lao động.

4. Tính các chỉ tiêu trên để xác định cách làm bảng lương

4.1. Lương chính

Lương chính được quy định là tiền lương trả cho người lao động trong thời gian tham gia làm nhiệm vụ; bao gồm: tiền lương cấp bậc, thưởng, các khoản phụ cấp trong quá trình làm việc. Đây cũng chính là căn cứ để xây dựng mức lương đóng BHXH.

Lưu ý: Mức lương đóng BHXH không được thấp hơn mức lương tối thiểu vùng được cập nhật tại thời điểm đó.

3.2. Các khoản phụ cấp

Theo quy định, các khoản phụ cấp không cần đóng BHXH bao gồm:

- Tiền thưởng thuộc danh mục quy định, tiền thưởng các sáng kiến.

- Tiền ăn giữa các ca.

- Chi phí hỗ trợ xăng xe, điện thoại, tiền giữ trẻ, nuôi con nhỏ, tiền nhà ở.

- Hỗ trợ khi thân nhân người lao động qua đời, kết hôn, sinh nhật của người lao động; trợ cấp cho người lao động khi xảy ra các sự cố tai nạn lao động, bệnh nghề nghiệp quy định tại điểm c khoản 5 Điều 3 Thông tư số 10/2020/TT-BLĐTBXH; người lao động có hoàn cảnh khó khăn.

Bên cạnh đó, trong các khoản hỗ trợ nêu trên, nhà nước có quy định cụ thể về các khoản được miễn và không được miễn thuế TNCN. Cụ thể như sau:

| Các khoản chi phí | Được miễn thuế TNCN | Không được miễn thuế TNCN |

| Tiền ăn giữa ca, ăn giữa trưa | x | |

| Tiền điện thoại | x | |

| Tiền công tác phí | x | |

| Tiền trang phục | x | |

| Tiền thưởng | x | |

| Tiền xăng xe, đi lại | x | |

| Tiền nuôi con nhỏ | x | |

| Tiền phụ cấp | x | |

| Tiền làm thêm giờ vào các ngày nghỉ, lễ, làm việc vào ban đêm | x | |

| Tiền hỷ, đám hiếu | x |

Bên cạnh đó, khoản tiền thuê nhà đơn vị chi trả cho nhân viên sẽ được tính vào thu nhập chịu thuế. Khoản chi phí này sẽ không được vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà). Mặt khác, đối với các khoản phụ cấp trách nhiệm, doanh nghiệp bắt buộc phải kê khai đóng BHXH và chịu thuế TNCN.

4.3. Tổng thu nhập

Theo quy định hiện hành, tổng thu nhập sẽ được xác định bằng công thức sau:

| Tổng thu nhập = Lương chính + Các khoản phụ cấp |

4.4. Đếm ngày công để xác định cách làm bảng lương

Đối với yếu tố này, bộ phận nhân sự cần dựa vào bảng chấm công tháng để xác định. Hiện nay, có rất nhiều phần mềm hỗ trợ chấm công hiệu quả. Quý doanh nghiệp có thể xem xét và áp dụng để thuận tiện, nhanh chóng hơn trong công tác chấm công người lao động.

4.5. Cách tính tổng lương thực tế để làm bảng lương

Theo quy định, lương theo thời gian được hiểu là việc doanh nghiệp chi trả lương cho nhân viên căn cứ trên tổng thời gian làm việc. Thời gian này sẽ được tính theo tháng, ngày hoặc giờ tùy thuộc vào thỏa thuận của các bên trên hợp đồng lao động.

Hiện nay, các doanh nghiệp thường áp dụng hai cách tính lương như sau:

4.5.1. Cách 1

Tính theo cách này, lương tháng của nhân viên sẽ được xác định bởi công thức:

| Lương tháng | = | (Lương cơ bản + Phụ cấp)/ ngày công chuẩn trong tháng | x | Số ngày làm việc thực tế |

Trong đó:

- Lương tháng là mức cố định, có thể giảm khi người lao động nghỉ không hưởng lương.

- Người lao động nghỉ bao nhiêu ngày thì sẽ bị trừ số tiền lương tương ứng. Ngược lại, nếu người lao động đi làm đủ ngày công chuẩn theo quy định thì được hưởng đủ tiền lương.

- Ngày công chuẩn trong tháng được hiểu là số ngày làm việc trong tháng được công ty quy định, không bao gồm các ngày nghỉ.

4.5.2. Cách 2

Tính theo cách này, lương tháng của nhân viên sẽ được xác định bởi công thức:

| Lương tháng | = | (Lương cơ bản + Phụ cấp)/ 26 | x | Số ngày thực tế làm việc |

Trong đó:

- Lương tháng sẽ không cố định do ngày công chuẩn hàng tháng khác nhau. Tùy thuộc vào số ngày công tiêu chuẩn của tháng đó (24, 26 hoặc 27 ngày), doanh nghiệp mới tiến hành phân chia.

- Khi nghỉ không hưởng lương, người lao động phải cân nhắc nên nghỉ vào tháng nào để thu nhập ít bị ảnh hưởng nhất. Điều này có thể dẫn đến việc nhiều nhân viên đồng loạt chọn nghỉ cùng tháng có ngày công chuẩn lớn, ảnh hưởng trực tiếp đến tình hình sản xuất. Có thể thấy, con số 26 tưởng là cố định nhưng lại khiến lương của người lao động gặp nhiều biến động.

- Lương cơ bản sẽ là mức lương cố định theo thỏa thuận trên hợp đồng giữa các bên. Dù tính lương cho nhân viên theo cách nào, đơn vị sở hữu lao động cần lưu ý mức lương cơ bản phải căn cứ vào mức lương tối thiểu vùng.

4.6. Lương đóng BHXH

Lương đóng BHXH của doanh nghiệp sẽ được tính theo công thức như sau:

| Lương đóng BHXH = Lương chính + Các khoản phụ cấp phải đóng BHXH. |

Trong đó:

4.7. Tỷ lệ trích các khoản bảo hiểm năm 2025

Theo quy định hiện hành, tỷ lệ trích các khoản đóng bảo hiểm sẽ được tính như sau:

| Các khoản trích theo lương | Tính vào chi phí doanh nghiệp | Tính vào tiền lương của nhân viên |

| Bảo hiểm xã hội | 18% | 8% |

| Bảo hiểm y tế | 3% | 1,5% |

| Bảo hiểm thất nghiệp | 1% | 1% |

| Kinh phí công đoàn (nếu có) | 2% trên tổng tiền lương đóng BHXH cho người lao động | 1% nếu là thành viên thuộc công đoàn |

| Tổng cộng | 24% | 11,5% |

4.8. Thuế TNCN phải nộp

Đối với các khoản chịu thuế TNCN, doanh nghiệp tiến hành tính như sau:

- Đối với các lao động ký hợp đồng trên 03 tháng: tính toán dựa theo biểu lũy tiến từng phần.

- Đối với các lao động thử việc, thời vụ, ký hợp đồng dưới 03 tháng: khấu trừ 10% tổng thu nhập trước khi chi trả lương.

4.9. Tạm ứng

Tạm ứng chính là số tiền người lao động đã xin ứng trước thời hạn doanh nghiệp chi trả lương. Do đó, bộ phận đảm nhận việc tính lương cũng cần xét đến yếu tố này để khấu trừ.

4.10. Thực lĩnh

Thực lĩnh sẽ được xác định bởi công thức sau đây:

| Thực lĩnh | = | Tổng lương | – | Các khoản trích vào lương | – | Thuế TNCN |

Lưu ý: Khi thanh toán tiền lương, doanh nghiệp phải bắt buộc nhân viên ký vào bảng thanh toán lương. Như vậy, khoản chi phí này mới được xem là hợp lệ.

Vừa rồi, AZTAX đã chia sẻ về “cách làm bảng lương”. Hy vọng rằng, chúng tôi đã cung cấp đầy đủ các thông tin hữu ích và giúp quý doanh nghiệp có thể lập bảng lương hiệu quả, chính xác. Nếu quý doanh nghiệp có nhu cầu sử dụng dịch vụ tính lương, đừng ngần ngại liên hệ ngay cho chúng tôi để được hỗ trợ và tư vấn nhanh chóng!

Xem thêm: Quy trình tính lương và thanh toán lương

Xem thêm: Thang bảng lương là gì?