Tờ khai thuế GTGT là hồ sơ bắt buộc doanh nghiệp phải lập và nộp định kỳ theo đúng mẫu 01/GTGT trong năm 2025. Nếu lập sai chỉ tiêu, nhầm phương pháp khấu trừ hoặc kê khai không đúng thời hạn, doanh nghiệp có thể bị xử phạt và truy thu thuế. Bài viết sau hướng dẫn chi tiết cách lập tờ khai 01/GTGT đúng quy định, dễ áp dụng trong thực tế.

1. Cách lập tờ khai thuế GTGT theo mẫu 01/GTGT năm 2025

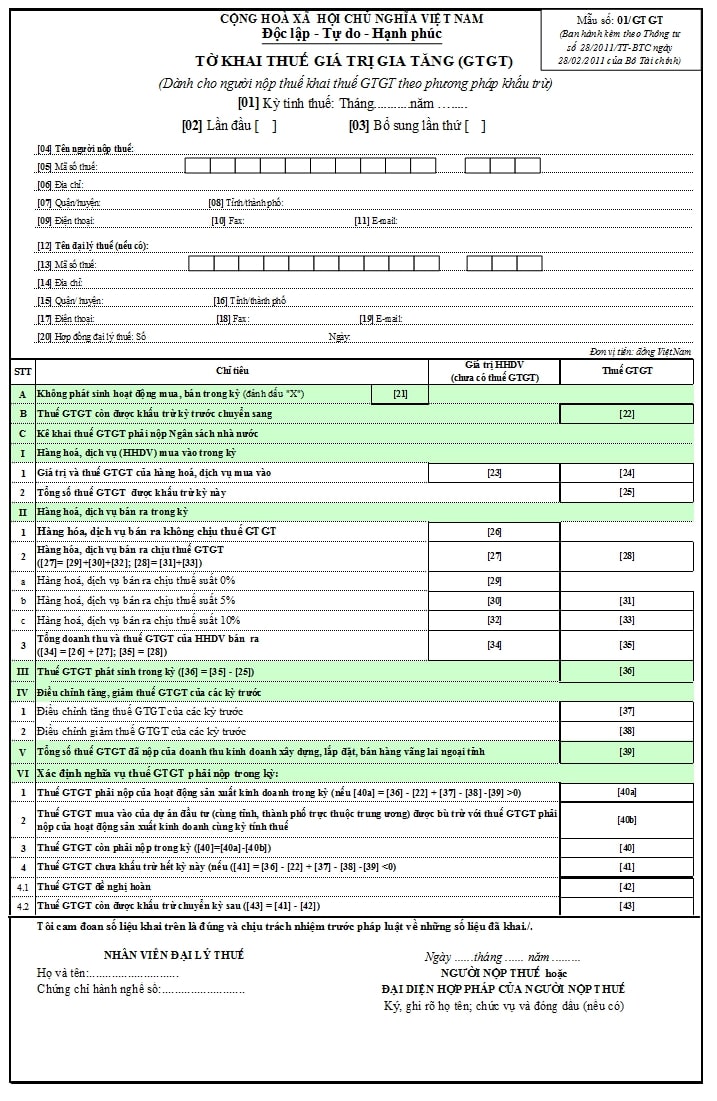

Mẫu 01/GTGT được sử dụng cho tổ chức, cá nhân thuộc đối tượng kê khai thuế GTGT theo phương pháp khấu trừ và phát sinh hoạt động sản xuất, kinh doanh trong kỳ kê khai theo tháng hoặc theo quý. Cách lập chi tiết mẫu tờ khai thuế GTGT 2025 theo mẫu số 01/GTGT thực hiện như sau:

- Mục [01a]: Người nộp thuế phải chọn đúng loại hình, lĩnh vực sản xuất, kinh doanh phù hợp với hoạt động thực tế của doanh nghiệp, bao gồm:

- Hoạt động sản xuất, kinh doanh thông thường

- Kinh doanh xổ số truyền thống hoặc xổ số điện toán

- Hoạt động tìm kiếm, khai thác dầu khí

- Nhà máy sản xuất điện đặt tại tỉnh khác so với nơi đặt trụ sở chính

- Các dự án đầu tư xây dựng hạ tầng hoặc bất động sản để chuyển nhượng tại địa phương khác nơi đặt trụ sở chính

- Mục [09], [10], [11]: Ghi thông tin cụ thể về các đơn vị phụ thuộc hoặc địa điểm kinh doanh đang hoạt động tại tỉnh/thành khác với trụ sở chính, thực hiện theo đúng quy định tại Điểm b và c, Khoản 1, Điều 11 của Nghị định số 126/2020/NĐ-CP.

Lưu ý:

- Nếu doanh nghiệp có nhiều đơn vị phụ thuộc nằm trong khu vực các huyện khác nhau do Cục Thuế trực tiếp quản lý, thì chỉ chọn một đơn vị tiêu biểu để ghi thông tin vào các mục này.

- Trong trường hợp đơn vị phụ thuộc phân bổ tại các huyện thuộc quản lý của Chi cục Thuế khu vực, thì cũng cần chọn một đơn vị đại diện cho từng huyện do Chi cục Thuế quản lý để kê khai.

Ý nghĩa các chỉ tiêu tiếp theo:

- [21]: Tích chọn khi trong kỳ tính thuế không phát sinh bất kỳ hóa đơn GTGT nào ở đầu vào hoặc đầu ra.

- [22]: Ghi nhận số thuế GTGT còn được khấu trừ chuyển từ kỳ trước sang, tương ứng với chỉ tiêu [43] trên tờ khai của kỳ liền trước.

- [23]: Tổng giá trị hàng hóa hoặc dịch vụ mua vào trong kỳ chưa bao gồm thuế GTGT.

- [24]: Tổng số thuế GTGT đầu vào của hàng hóa, dịch vụ phát sinh trong kỳ.

- [25]: Khoản thuế GTGT của hàng hóa, dịch vụ được khấu trừ trong kỳ.

- [26]: Tổng doanh thu bán hàng hóa hoặc cung cấp dịch vụ chưa có thuế GTGT.

- [27], [28], [34], [35], [36], [40], [41], [42], [43]: Các chỉ tiêu này sẽ được Hệ thống Etax tự động tính toán và cập nhật khi lập tờ khai điện tử.

- [29]: Doanh thu phát sinh từ hàng hóa, dịch vụ áp dụng mức thuế suất GTGT 0%.

- [30], [31]: Ghi doanh thu và số thuế GTGT tương đương đối với hàng hóa, dịch vụ chịu thuế suất 5%.

- [32], [33]: Ghi doanh thu và số thuế GTGT tương ứng đối với hàng hóa, dịch vụ áp dụng thuế suất 10%.

- [32a]: Giá trị của những loại hàng hóa, dịch vụ không thuộc diện kê khai và nộp thuế GTGT theo quy định pháp luật.

- [37] và [38]: Phản ánh số thuế GTGT điều chỉnh tăng hoặc giảm ở phần II của Tờ khai bổ sung. Trong trường hợp có quyết định xử lý của cơ quan thuế hoặc cơ quan có thẩm quyền về số thuế điều chỉnh của các kỳ trước thì người nộp thuế phải khai vào hồ sơ thuế của kỳ nhận quyết định (không kê khai bổ sung cho kỳ cũ).

- [39a]: Ghi nhận số thuế GTGT còn được khấu trừ mà chưa làm thủ tục hoàn thuế, gồm cả thuế GTGT chưa được hoàn của dự án đầu tư đã chuyển sang khấu trừ khi dự án đi vào hoạt động, hoặc thuế GTGT chưa hoàn thuộc các hoạt động SXKD của đơn vị phụ thuộc khi đơn vị này chấm dứt hoạt động.

- [40b]: Tổng hợp toàn bộ số thuế GTGT mà doanh nghiệp đã kê tại các chỉ tiêu [28a] và [28b] trong tờ khai mẫu số 02/GTGT.

Thực hiện kê khai đầy đủ, chính xác từng chỉ tiêu nói trên giúp doanh nghiệp đảm bảo tuân thủ pháp luật thuế, đồng thời hạn chế các vướng mắc hoặc phát sinh sai sót trong quá trình quyết toán thuế.

Xem thêm: Quyết toán thuế GTGT là gì?

2. Cách lập tờ khai GTGT mẫu 01/GTGT trên phần mềm HTKK

Hiện nay, phần lớn doanh nghiệp thực hiện kê khai thuế GTGT theo tháng hoặc theo quý thông qua phần mềm Hỗ trợ kê khai thuế (HTKK) của Tổng cục Thuế. Dưới đây là hướng dẫn chi tiết từng bước giúp doanh nghiệp đảm bảo quá trình kê khai chính xác và tuân thủ quy định.

Bước 1: Đăng Nhập Phần Mềm HTKK

- Mở phần mềm HTKK, nhập Mã số thuế của doanh nghiệp để đăng nhập hệ thống.

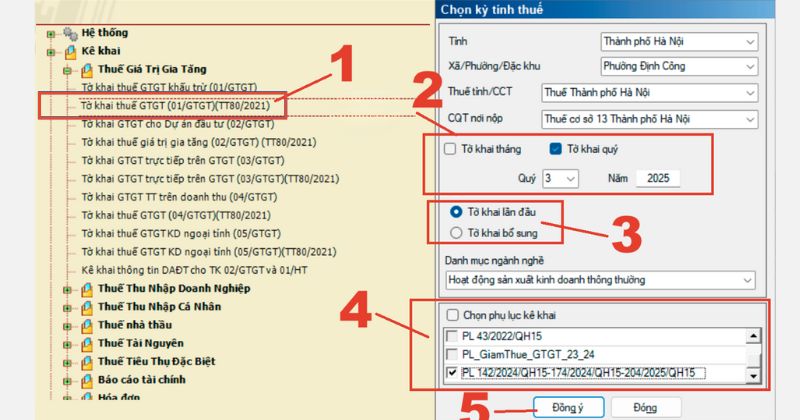

- Chọn mục “Thuế Giá Trị Gia Tăng”, sau đó chọn “Tờ khai thuế GTGT (Mẫu 01/GTGT)(TT80/2021)” để bắt đầu lập tờ khai.

Lưu ý: Trước khi thực hiện kê khai, doanh nghiệp cần cập nhật phiên bản HTKK mới nhất để đảm bảo tính tương thích với quy định hiện hành.

Bước 2: Khai Báo Thông Tin Quản Lý Thuế & Kỳ Kê Khai

Sau khi vào giao diện kê khai, doanh nghiệp cần nhập các thông tin quan trọng:

(1) Cơ quan quản lý thuế: Chọn Cục Thuế / Chi Cục Thuế quản lý doanh nghiệp.

(2) Kỳ tính thuế: Lựa chọn kỳ khai thuế theo tháng hoặc theo quý tùy theo quy định áp dụng.

Khai thuế giá trị gia tăng theo quý

Hình thức khai thuế GTGT theo quý được áp dụng trong các trường hợp sau:

- Doanh nghiệp có tổng doanh thu từ bán hàng hóa và cung ứng dịch vụ của năm liền kề trước đó không vượt quá 50 tỷ đồng.

- Doanh nghiệp mới được thành lập.

- Doanh nghiệp mới bắt đầu hoạt động sản xuất, kinh doanh được quyền đăng ký khai thuế GTGT theo quý. Sau khi hoạt động đủ 12 tháng, từ năm dương lịch tiếp theo sẽ căn cứ vào doanh thu của năm trước liền kề đã đủ 12 tháng để xác định kỳ khai thuế theo tháng hoặc theo quý.

Lưu ý: Doanh nghiệp đáp ứng điều kiện khai thuế GTGT theo quý có thể lựa chọn khai theo tháng hoặc theo quý, và việc lựa chọn này được áp dụng ổn định trong cả năm dương lịch.

Khai thuế giá trị gia tăng theo tháng

Khai thuế GTGT theo tháng áp dụng đối với các trường hợp sau:

- Doanh nghiệp có tổng doanh thu từ bán hàng hóa và cung cấp dịch vụ của năm liền kề trước đó trên 50 tỷ đồng.

- Doanh nghiệp có doanh thu năm trước liền kề từ 50 tỷ đồng trở xuống nhưng chủ động đăng ký khai thuế GTGT theo tháng.

Một số lưu ý chung

- Người nộp thuế có trách nhiệm tự xác định mình thuộc đối tượng khai thuế GTGT theo tháng hay theo quý để thực hiện đúng quy định.

- Trường hợp đủ điều kiện khai theo quý, người nộp thuế được quyền lựa chọn khai theo tháng hoặc theo quý và phải thực hiện ổn định trong suốt năm dương lịch đã lựa chọn.

(3) Chọn tờ khai “Lần đầu” hoặc “Bổ sung”:

Chọn mục “Tờ khai lần đầu” trong trường hợp doanh nghiệp thực hiện lập tờ khai thuế GTGT lần đầu cho kỳ tính thuế tương ứng.

Nếu sau khi nộp hồ sơ khai thuế lần đầu, người nộp thuế phát hiện có sai sót thì phải thực hiện khai bổ sung và đánh số thứ tự theo từng lần điều chỉnh.

Lưu ý: Kể từ thời điểm Hệ thống eTax phát hành thông báo chấp nhận hồ sơ đối với tờ khai thuế được xác định là “lần đầu”, mọi tờ khai phát sinh tiếp theo trong cùng kỳ tính thuế và cùng hoạt động sản xuất, kinh doanh đều được xem là tờ khai “bổ sung”. Doanh nghiệp có trách nhiệm thực hiện nộp tờ khai bổ sung theo đúng quy định về khai bổ sung hồ sơ thuế.

(4) Danh mục ngành nghề: Doanh nghiệp cần chọn ngành nghề kinh doanh chính, đồng thời kiểm tra xem có thuộc nhóm phải phân bổ thuế GTGT theo Thông tư 80/2021/TT-BTC hay không.

Một số ngành nghề đặc thù cần phân bổ thuế GTGT:

- Xổ số điện toán

- Chuyển nhượng bất động sản

- Xây dựng có bao thầu nguyên vật liệu

- Nhà máy thủy điện có địa bàn hoạt động trên nhiều tỉnh

Nếu doanh nghiệp không thuộc các nhóm trên, thuế GTGT sẽ không phải phân bổ.

(5) Bấm “Đồng ý” để phần mềm HTKK hiển thị tờ khai thuế GTGT mẫu 01/GTGT

Bước 3: Nhập Liệu Trên Tờ Khai Thuế GTGT

Sau khi mở Mẫu 01/GTGT, kế toán nhập dữ liệu vào các chỉ tiêu tương ứng:

| Chỉ tiêu | Nội dung |

| Chỉ tiêu 21 | Đánh dấu nếu không phát sinh hóa đơn đầu vào/đầu ra trong kỳ. |

| Chỉ tiêu 22 | Số thuế GTGT còn được khấu trừ từ kỳ trước chuyển sang. |

| Chỉ tiêu 23 | Tổng giá trị hàng hóa, dịch vụ mua vào (chưa bao gồm thuế GTGT). |

| Chỉ tiêu 24 | Tổng số thuế GTGT của hàng hóa, dịch vụ mua vào. |

| Chỉ tiêu 25 | Số thuế GTGT được khấu trừ trong kỳ. |

| Chỉ tiêu 26 | Doanh thu từ hàng hóa, dịch vụ không chịu thuế GTGT. |

| Chỉ tiêu 29 | Tổng doanh thu từ hàng hóa, dịch vụ có thuế suất 0%. |

| Chỉ tiêu 30 – 31 | Doanh thu và thuế GTGT của hàng hóa, dịch vụ có thuế suất 5%. |

| Chỉ tiêu 32 – 33 | Doanh thu và thuế GTGT của hàng hóa, dịch vụ có thuế suất 10%. |

| Chỉ tiêu 32a | Doanh thu từ hàng hóa, dịch vụ không phải kê khai thuế GTGT. |

| Chỉ tiêu 37 | Điều chỉnh giảm thuế GTGT phải nộp. |

| Chỉ tiêu 38 | Điều chỉnh tăng thuế GTGT phải nộp. |

Lưu ý: Các chỉ tiêu 27, 28, 34 – 36, 39 – 43 sẽ được phần mềm tự động cập nhật dựa trên dữ liệu nhập vào.

Bước 4: Kết Xuất & Nộp mẫu tờ khai thuế GTGT 2025

Sau khi nhập đầy đủ thông tin, thực hiện các bước sau để hoàn tất quá trình khai thuế:

- Kiểm tra lại các chỉ tiêu, đảm bảo dữ liệu chính xác.

- Kết xuất file XML để nộp qua cổng thông tin Thuế điện tử (eTax) hoặc phần mềm HTKK.

- Nếu cần, có thể nộp thuế trực tiếp trên phần mềm hoặc in tờ khai thuế GTGT ra để lưu trữ nội bộ.

Lưu ý quan trọng:

- Nếu kê khai chậm trễ, doanh nghiệp có thể bị xử phạt theo Nghị định 125/2020/NĐ-CP.

- Trong trường hợp kê khai sai, cần lập tờ khai bổ sung để điều chỉnh trước thời hạn quy định.

Xem thêm: Hướng dẫn kế toán thuế GTGT

3. Cách nộp tờ khai thuế GTGT online mới nhất 2025

Bạn có chắc rằng mình đang tận dụng tối đa tiện ích của kê khai thuế GTGT trực tuyến trong năm 2025? Bỏ qua hướng dẫn mới nhất về quy trình, bạn có thể sẽ mất nhiều thời gian hơn, thậm chí gặp sai sót không đáng có.

Sau khi hoàn thành tờ khai thuế GTGT trên phần mềm HTKK và kết xuất file XML, doanh nghiệp cần nộp mẫu tờ khai thuế GTGT 2025 lên Cổng thông tin điện tử của Tổng cục Thuế để hoàn tất nghĩa vụ thuế. Dưới đây là các bước thực hiện nhanh chóng và chính xác nhất:

Bước 1: Truy Cập Cổng Dịch Vụ Thuế Điện Tử

- Mở trình duyệt và truy cập vào website chính thức của Tổng cục Thuế: https://thuedientu.gdt.gov.vn

- Chọn “Doanh nghiệp” hoặc “Cá nhân” (tùy theo đối tượng nộp thuế).

- Nhập mã số thuế, mật khẩu và mã xác thực để đăng nhập hệ thống.

Lưu ý: Nếu chưa đăng ký tài khoản, doanh nghiệp cần đăng ký tại Cổng Dịch Vụ Thuế Điện Tử trước khi thực hiện nộp tờ khai thuế GTGT

Bước 2: Tải Tờ Khai Thuế GTGT Lên Hệ Thống

- Vào mục “Kê khai thuế” → Chọn “Nộp tờ khai”.

- Nhấn “Chọn tệp”, sau đó tải file XML đã kết xuất từ phần mềm HTKK lên hệ thống.

- Kiểm tra lại thông tin trên tờ khai thuế GTGT để đảm bảo dữ liệu chính xác trước khi gửi đi.

Lưu ý:

- Hệ thống chỉ hỗ trợ tệp XML, không chấp nhận file PDF hoặc Excel.

- Nếu tải nhầm file, hãy nhấn “Xóa tờ khai” rồi tải lại tệp đúng.

Bước 3: Ký Điện Tử Tờ Khai

- Cắm USB Token Chữ Ký Số vào máy tính.

- Nhấn nút “Ký điện tử”, nhập mã PIN của chữ ký số để xác nhận.

- Khi ký thành công, hệ thống sẽ hiển thị thông báo “Ký tệp thành công”.

Lưu ý:

Nếu hệ thống không nhận diện chữ ký số, hãy kiểm tra lại driver USB Token hoặc cập nhật Java trên trình duyệt.

Bước 4: Gửi Tờ Khai Thuế GTGT

- Sau khi ký điện tử, nhấn “Nộp tờ khai” để gửi lên cơ quan thuế.

- Hệ thống sẽ phản hồi trạng thái “Gửi thành công” hoặc thông báo lỗi nếu có vấn đề phát sinh.

Lưu ý:

- Nếu gặp lỗi hết hạn chữ ký số, doanh nghiệp cần gia hạn chữ ký số để tiếp tục nộp mẫu tờ khai thuế GTGT 2025.

- Tránh nộp tờ khai thuế GTGT vào giờ cao điểm để giảm nguy cơ quá tải hệ thống.

Bước 5: Chọn “Tra cứu” để kiểm tra xem báo cáo này đã được gửi hay chưa

- Vào mục “Tra cứu” → “Tờ khai” để kiểm tra trạng thái tờ khai.

- Nếu hệ thống hiển thị “Đã tiếp nhận”, nghĩa là tờ khai thuế GTGT đã gửi thành công.

- Nếu hiển thị “Chưa tiếp nhận”, cần kiểm tra lại tệp XML và chữ ký số, sau đó nộp lại.

Mẹo hữu ích: Sau khi nộp mẫu tờ khai thuế GTGT 2025, doanh nghiệp nên tải biên nhận để lưu trữ phòng trường hợp cần đối chiếu với cơ quan thuế.

4. Các quy định về mẫu tờ khai thuế GTGT 2025

Các quy định về mẫu tờ khai thuế GTGT 2025 có nhiều điểm mới, nhất là về thời hạn nộp tờ khai thuế GTGT và các mức phạt khi chậm nộp. Việc hiểu rõ những quy định này giúp doanh nghiệp tránh rủi ro và thực hiện nghĩa vụ thuế đúng luật trong năm 2025.

4.1 Thời hạn nộp tờ khai thuế GTGT

- Theo tháng: Tờ khai thuế GTGT phải nộp chậm nhất là ngày 20 của tháng sau.

- Theo quý: Tờ khai thuế GTGT phải nộp chậm nhất là ngày cuối cùng của tháng đầu tiên quý sau.

4.2 Mức phạt chậm nộp mẫu tờ khai thuế GTGT 2025

| Thời gian chậm nộp | Mức phạt |

| Cảnh cáo | 01 – 05 ngày và có tình tiết giảm nhẹ |

| 2.000.000 – 5.000.000 đồng | 01 – 30 ngày (trừ trường hợp quy định tại khoản 1 Điều 13 Nghị định 125/2020/NĐ-CP) |

| 8.000.000 – 15.000.000 đồng | 61 – 90 ngày; 91 ngày trở lên nhưng không phát sinh số thuế phải nộp, hoặc không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp |

| 15.000.000 – 25.000.000 đồng | 90 ngày trở lên có phát sinh số thuế phải nộp và NNT đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc lập biên bản về hành vi chậm nộp hồ sơ khai thuế |

Xem thêm: Thời hạn nộp thuế GTGT

Xem thêm: Dịch vụ kế toán thuế trọn gói, giá rẻ

5. Thời điểm xác định thuế giá trị gia tăng như thế nào?

Thời điểm xác định thuế giá trị gia tăng là yếu tố then chốt ảnh hưởng trực tiếp đến nghĩa vụ kê khai và nộp thuế của doanh nghiệp. Bạn có chắc rằng mình đã xác định đúng thời điểm để ghi nhận doanh thu tính thuế GTGT?

Căn cứ Điều 8 Thông tư 219/2013/TT-BTC, thời điểm xác định thuế giá trị gia tăng (GTGT) được quy định cụ thể theo từng loại hình hoạt động kinh doanh như sau:

Điều 8. Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với dịch vụ viễn thông là thời điểm hoàn thành việc đối soát dữ liệu về cước dịch vụ kết nối viễn thông theo hợp đồng kinh tế giữa các cơ sở kinh doanh dịch vụ viễn thông nhưng chậm nhất không quá 2 tháng kể từ tháng phát sinh cước dịch vụ kết nối viễn thông.

3. Đối với hoạt động cung cấp điện, nước sạch là ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ để ghi trên hóa đơn tính tiền.

4. Đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ.

5. Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

6. Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Tờ khai thuế GTGT là thủ tục quan trọng giúp doanh nghiệp tuân thủ đúng quy định pháp luật và tránh các rủi ro về thuế. Việc kê khai chính xác, đúng hạn không chỉ giúp doanh nghiệp hoạt động suôn sẻ mà còn tối ưu hóa quy trình tài chính. Nếu bạn cần tư vấn chi tiết hoặc hỗ trợ kê khai thuế, đừng ngần ngại mà liên hệ ngay với AZTAX qua số HOTLINE: 0932 383 089 để được hướng dẫn nhanh chóng và chính xác nhất!

Xem thêm: Hoàn thuế giá trị gia tăng là gì?

Xem thêm: Thuế giá trị gia tăng là gì?

Xem thêm: Khấu trừ thuế là gì?

6. Một số câu hỏi thường gặp

6.1 Tờ khai thuế GTGT là gì?

Tờ khai thuế GTGT là biểu mẫu do người nộp thuế lập để kê khai số thuế giá trị gia tăng phát sinh trong kỳ và xác định nghĩa vụ thuế với cơ quan thuế. Hiện nay, tờ khai thuế GTGT được thực hiện theo mẫu 01/GTGT, áp dụng cho tổ chức, cá nhân tính thuế theo phương pháp khấu trừ.

6.2 In tờ khai thuế GTGT có cần thiết không?

Mặc dù việc in tờ khai thuế GTGT không cần thiết khi nộp thuế điện tử, nhưng doanh nghiệp vẫn có thể in tờ khai này để phục vụ cho mục đích tra cứu, lưu trữ nội bộ hoặc xuất trình khi có yêu cầu từ cơ quan chức năng.