Hạch toán xác định kết quả kinh doanh là bước then chốt cuối kỳ kế toán để xác định lợi nhuận hoặc lỗ thực tế của doanh nghiệp. Tuy nhiên, việc kết chuyển qua TK 911 thường khiến nhiều kế toán mới gặp lúng túng. Cùng AZTAX tìm hiểu chi tiết quy trình hạch toán chuẩn xác, giúp bạn hoàn thiện báo cáo tài chính đúng quy định và tránh các sai sót không đáng có.

1. Tài khoản 911 là gì?

Tài khoản 911 – Xác định kết quả kinh doanh là tài khoản được sử dụng để ghi nhận và phản ánh kết quả của hoạt động sản xuất, kinh doanh, tài chính và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

Xem thêm: Hạch toán là gì? Đặc điểm và nguyên tắc hạch toán kế toán

2. Nguyên tắc kế toán của tài khoản 911 – Xác định kết quả kinh doanh

Căn cứ theo khoản 1 Điều 96 Thông tư 200/2014/TT-BTC, tài khoản 911 – Xác định kết quả kinh doanh được dùng để tổng hợp và phản ánh toàn bộ kết quả hoạt động của doanh nghiệp trong một kỳ kế toán năm. Tài khoản này ghi nhận kết quả từ hoạt động sản xuất, kinh doanh chính; hoạt động tài chính; và các hoạt động khác phát sinh trong kỳ.

Trong đó, kết quả hoạt động sản xuất kinh doanh được xác định là phần chênh lệch giữa doanh thu thuần với giá vốn hàng bán (bao gồm sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư, xây lắp…), cùng các chi phí bán hàng và chi phí quản lý doanh nghiệp. Kết quả hoạt động tài chính là số chênh lệch giữa doanh thu tài chính và chi phí tài chính. Đối với hoạt động khác, kết quả được tính bằng khoản chênh lệch giữa thu nhập khác và chi phí khác, bao gồm cả chi phí thuế thu nhập doanh nghiệp liên quan.

Tài khoản 911 cần phản ánh trung thực, đầy đủ lợi nhuận hoặc lỗ của kỳ kế toán. Doanh nghiệp phải thực hiện hạch toán chi tiết theo từng lĩnh vực hoạt động như sản xuất, thương mại, dịch vụ, tài chính… và có thể theo dõi sâu hơn theo từng nhóm sản phẩm, ngành hàng hoặc là loại hình dịch vụ khi cần thiết. Doanh thu và thu nhập kết chuyển vào tài khoản này là số thuần sau khi đã loại trừ các khoản giảm trừ theo quy định.

3. Kết cấu và nội dung phản ánh TK 911 – Xác định kết quả kinh doanh

Căn cứ theo khoản 2 Điều 96 của Thông tư 200/2014/TT-BTC, Kết cấu và nội dung TK 911 – Xác định kết quả kinh doanh được quy định như sau:

| Bên Nợ | Bên Có |

| Ghi nhận giá vốn của hàng hóa, sản phẩm, dịch vụ và bất động sản đầu tư đã bán ra. | Ghi nhận doanh thu thuần từ hàng hóa, sản phẩm, dịch vụ và bất động sản đầu tư bán trong kỳ. |

| Hạch toán chi phí tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác. | Ghi nhận doanh thu tài chính, thu nhập khác và khoản điều chỉnh giảm chi phí thuế thu nhập doanh nghiệp. |

| Ghi nhận chi phí bán hàng và chi phí quản lý doanh nghiệp. | Kết chuyển phần lỗ. |

| Kết chuyển phần lãi. |

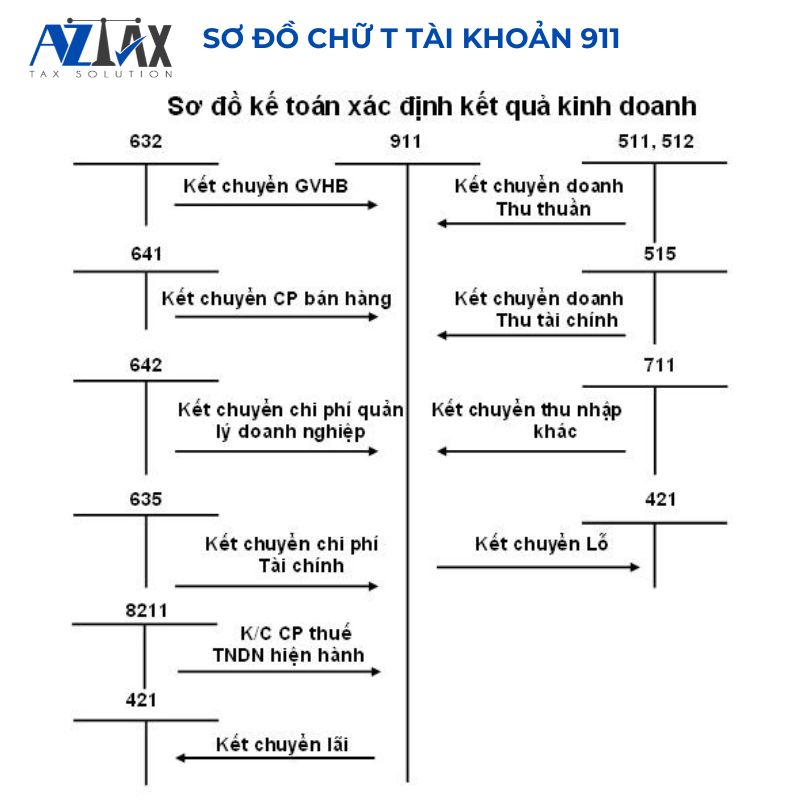

4. Hướng dẫn hạch toán xác định kết quả hoạt động kinh doanh

Hạch toán xác định kết quả hoạt động kinh doanh là bước quan trọng giúp doanh nghiệp đánh giá hiệu quả sản xuất, kinh doanh trong một kỳ kế toán. Thông qua việc tổng hợp doanh thu, chi phí và các khoản thu nhập, chi phí khác, kế toán sẽ xác định được lợi nhuận hoặc lỗ, từ đó cung cấp cơ sở cho việc ra quyết định quản trị và nghĩa vụ thuế với Nhà nước.

Trong quá trình hạch toán xác định kết quả kinh doanh, thường được thực hiện vào cuối kỳ kế toán (tháng, quý, năm), cần thực hiện các bút toán sau để xác định đúng lợi nhuận hoặc lỗ:

Kết chuyển các khoản làm giảm doanh thu:

- Nợ TK 511 – Doanh thu bán hàng và dịch vụ cung cấp.

- Có tài khoản 521 – Chi phí giảm trừ doanh thu

Để xác định doanh thu thuần sau khi khấu trừ các khoản thuế:

- Nợ TK 511 – Doanh thu từ bán hàng và dịch vụ.

- Có TK 333 – Thuế và các khoản phải nộp cho Nhà nước

Kết chuyển doanh thu bán hàng thuần:

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ.

- Có TK 911 – xác định kết quả hoạt động kinh doanh

Kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác:

- Nợ TK 515 – Doanh thu hoạt động tài chính

- Nợ TK 711 – Thu nhập khác

- Có TK 911 – Xác định kết quả kinh doanh

Kết chuyển giá vốn hàng hóa, thành phẩm, dịch vụ đã tiêu thụ:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 632 – Giá vốn hàng bán

Kết chuyển chi phí tài chính và các chi phí khác

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có tài khoản 635 – Chi phí liên quan đến tài chính

- Có TK 811 – Chi phí khác

Kết chuyển chi phí bán hàng trong kỳ

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 641 – Chi phí bán hàng

Kết chuyển chi phí quản lý DN:

- Nợ TK 911 – xác định kết quả hoạt động kinh doanh

- Có tài khoản 642 – Chi phí quản lý doanh nghiệp

Kết chuyển chi phí thuế TNDN:

- Nếu TK 821 có Nợ lớn hơn Có, thì ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp (TNDN)

- Nếu TK 821 có Nợ nhỏ hơn Có, thì ghi:

- Nợ tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp (TNDN)

- Có TK 911 – Xác định kết quả kinh doanh

Xác định kết quả kinh doanh:

- Nếu có lãi, thực hiện:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có tài khoản 421 – Lợi nhuận sau thuế chưa phân phối

- Nếu có lỗ, thực hiện:

- Nợ TK 421 – LNST chưa phân phối.

- Có TK 911 – xác định kết quả hoạt động kinh doanh

Xem thêm: Cách hạch toán mua tài sản cố định hữu hình – Tài khoản 211

Xem thêm: Cách hạch toán chi phí – Tài khoản 642

Xem thêm: Hướng dẫn hạch toán nộp thuế gtgt theo Thông tư 200 và 133

5. Phân biệt doanh thu và chi phí trước khi tính kết quả kinh doanh

Trong quá trình kế toán, việc phân biệt doanh thu và chi phí trước khi tính kết quả kinh doanh có ý nghĩa quan trọng, bởi đây là cơ sở để xác định chính xác lợi nhuận hay lỗ của doanh nghiệp. Doanh thu phản ánh toàn bộ giá trị thu được từ hoạt động bán hàng, cung cấp dịch vụ và các khoản thu nhập khác, trong khi chi phí là toàn bộ các khoản hao phí phát sinh để tạo ra doanh thu đó.

Để đảm bảo xác định chính xác kết quả kinh doanh, cần phân tích đúng các thành phần về doanh thu và chi phí trong một kỳ kinh doanh của doanh nghiệp. Các chỉ số cụ thể này được thể hiện chi tiết trong bảng tổng hợp dưới đây:

| Chỉ tiêu | Nội dung | TK sử dụng |

| Doanh thu bán hàng và cung cấp dịch vụ | Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu được hoặc sẽ thu được từ các giao dịch bán hàng hoặc cung cấp dịch vụ cho khách hàng (bao gồm cả khoản phụ thu và phí thu thêm ngoài giá bán nếu có) | TK 511: Doanh thu bán hàng và cung cấp dịch vụ |

| Các khoản giảm trừ doanh thu | Các khoản giảm trừ doanh thu là khoản được điều chỉnh giảm trừ vào doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ, bao gồm: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại. + Chiết khấu thương mại là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn. + Giảm giá hàng bán là khoản giảm trừ cho người mua do sản phẩm, hàng hóa kém, mất phẩm chất hay không đúng với quy cách theo quy định trong hợp đồng kinh tế. + Hàng bán bị trả lại là hàng bán bị khách hàng trả lại do các nguyên nhận như hàng bị kém, mất phẩm chất, không đúng chủng loại, quy cách, vi phạm cam kết, vi phạm hợp đồng kinh tế. | TK 521: Các khoản giảm trừ doanh thu Chi tiết: TK 5211: Chiết khấu thương mại TK 5212: Hàng bán bị trả lại TK 5213: Giảm giá hàng bán |

| Doanh thu thuần về bán hàng và cung cấp dịch vụ | Doanh thu thuần là doanh thu thực, tức là doanh thu sau khi trừ đi các khoản giảm trừ doanh thu và các khoản thuế không hoàn lại (Thuế TTĐB, thuế XK, thuế BVMT, thuế GTGT phải nộp theo phương pháp trực tiếp). | TK 511: Doanh thu bán hàng và cung cấp dịch vụ |

| Doanh thu hoạt động tài chính | Doanh thu hoạt động tài chính là những khoản thu có được từ hoạt động đầu tư tài chính hoặc kinh doanh về vốn mang lại. Chẳng hạn: tiền lãi cho vay, lãi tiền gửi ngân hàng, cổ tức, lợi nhuận được chia, thu nhập về hoạt động đầu tư mua bán chứng khoán, thu nhập về các hoạt động đầu tư khác… | TK 515: Doanh thu hoạt động tài chính |

| Thu nhập khác | Thu nhập khác là những khoản thu mà doanh nghiệp không dự tính trước hoặc có dự tính đến nhưng ít có khả năng thực hiện hoặc những khoản thu không mang tính chất thường xuyên. Chẳng hạn: thu nhập từ nhượng bán, thanh lý TSCĐ, thu nhập từ nghiệp vụ bán và thuê lại tài sản, thu tiền phạt do khách hàng vi phạm hợp đồng, thu các khoản nợ khó đòi đã xử lý khóa sổ… | TK 711: Thu nhập khác |

| Giá vốn hàng bán | Giá vốn hàng bán là giá thực tế xuất kho của số sản phẩm đã được xuất bán trong kỳ (gồm cả chi phí mua hàng phân bổ cho hàng hóa đã bán ra trong kỳ đối với doanh nghiệp thương mại) hoặc giá thành thực tế lao vụ, dịch vụ hoàn thành đã được xác định là tiêu thụ và các khoản khác được tính vào giá vốn để xác định kết quả hoạt động kinh doanh trong kỳ. | TK 632: Giá vốn hàng bán |

| Chi phí hoạt động tài chính | Chi phí hoạt động tài chính là những khoản chi phí liên quan tới những hoạt động đầu tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, chi phí giao dịch bán chứng khoán, khoản lỗ về chênh lệch tỷ giá ngoại tệ và bán ngoại tệ… | TK 635: Chi phí tài chính |

| Chi phí khác | Chi phí khác là những khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thường của doanh nghiệp; bao gồm: chi phí thanh lý, nhượng bán TSCĐ; tiền phạt do vi phạm hợp đồng, các khoản chi phí do kế toán bị nhầm hay bỏ sót khi vào sổ… | TK 811: Chi phí khác |

| Chi phí bán hàng | Chi phí bán hàng là chi phí phát sinh trong quá trình bán các loại sản phẩm, hàng hóa, cung cấp dịch vụ; bao gồm: các chi phí cho hàng, giới thiệu, quảng cáo sản phẩm, hoa hồng bán hàng, chi phí bảo quản, đóng gói… | TK 641: Chi phí bán hàng |

| Chi phí quản lý doanh nghiệp | Chi phí quản lý doanh nghiệp là những chi phí về quản lý chung của một doanh nghiệp. | TK 642: Chi phí quản lý doanh nghiệp |

| Chi phí thuế thu nhập doanh nghiệp | Chi phí thuế thu nhập doanh nghiệp là tổng chi phí thuế thu nhập hiện hành và chi phí thuế thu nhập hoãn lại khi xác định lợi nhuận hoặc lỗ của một kỳ. | TK 821: Chi phí thuế TNDN |

| Lợi nhuận thuần từ hoạt động kinh doanh | LN thuần từ HĐKD = (Doanh thu thuần về BH và cung cấp DV + Doanh thu HĐTC) – (Giá vốn hàng bán + Chi phí TC + Chi phí bán hàng + Chi phí quản lý doanh nghiệp) | |

| Lợi nhuận hoạt động khác | LN hoạt động khác = Thu nhập khác – Chi phí khác | |

| Tổng lợi nhuận kế toán trước thuế | Tổng LN kế toán trước thuế = LN thuần từ HĐKD + LN hoạt động khác | |

| Lợi nhuận sau thuế TNDN | Lợi nhuận sau thuế TNDN = Tổng LN kế toán trước thuế – Chi phí thuế TNDN |

6. Một số nội dung kế toán cần lưu ý xác định kết quả kinh doanh

Trong quá trình xác định kết quả kinh doanh, kế toán cần lưu ý một số nội dung quan trọng nhằm đảm bảo tính chính xác và tuân thủ quy định pháp luật. Các nội dung này bao gồm việc ghi nhận doanh thu, chi phí đúng kỳ kế toán, xử lý các khoản giảm trừ doanh thu, trích lập dự phòng, cũng như phân bổ chi phí hợp lý.

Trong quá trình kế toán xác định kết quả hoạt động kinh doanh, cần tuân thủ các nguyên tắc kế toán, đặc biệt là nguyên tắc phù hợp và nhất quán. Để đảm bảo xác định chính xác kết quả kinh doanh, điều quan trọng là phải xác định đúng các yếu tố về doanh thu và chi phí trong kỳ của doanh nghiệp. Cụ thể:

- Doanh thu chỉ được ghi nhận khi đồng thời đáp ứng các điều kiện ghi nhận theo quy định.

- Phải xác định đúng các trường hợp được ghi nhận là khoản giảm trừ doanh thu.

- Cần xác định đúng các chỉ tiêu về giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp…

- Trước khi khóa sổ kế toán để tính kết quả kinh doanh, cần thực hiện các bút toán điều chỉnh như sau:

- Điều chỉnh chi phí và doanh thu để đảm bảo tuân thủ nguyên tắc phù hợp trong việc xác định kết quả kinh doanh trong kỳ của doanh nghiệp.

- Điều chỉnh các khoản doanh thu của doanh nghiệp dựa trên nguyên tắc cơ sở dồn tích để ghi nhận các lợi ích kinh tế đã thực hiện trong kỳ, phù hợp với chi phí.

- Dựa trên lợi nhuận kế toán xác định hàng quý, hàng năm, kế toán cần điều chỉnh để xác định thu nhập tính thuế TNDN và sau đó ghi nhận vào chi phí thuế TNDN.

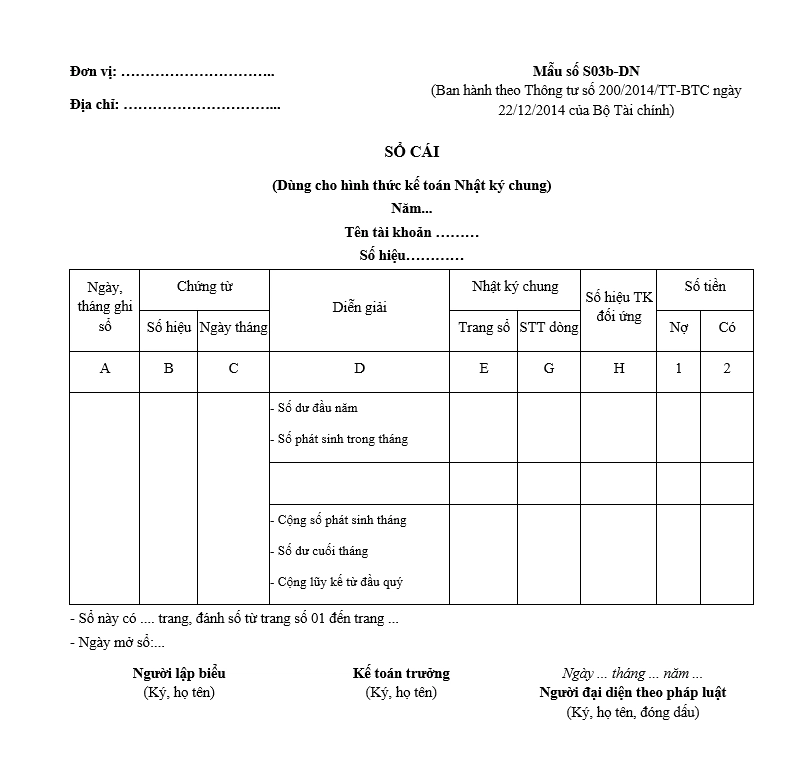

7. Mẫu sổ cái tài khoản 911 – Xác định kết quả kinh doanh

AZTAX xin cung cấp mẫu sổ cái tài khoản 911 – Xác định kết quả kinh doanh theo Thông tư 200/2014/TT-BTC như sau:

8. Bài tập ví dụ hạch toán xác định kết quả kinh doanh – TK 911

Bài tập xác định kết quả hoạt động kinh doanh không chỉ giúp người học hình dung rõ hơn cách tính toán lãi lỗ mà còn rèn luyện kỹ năng xử lý số liệu thực tiễn trong kế toán. Việc làm bài tập thường xuyên chính là chìa khóa để hiểu sâu cách tổng hợp doanh thu, phân tích chi phí và xác định chính xác kết quả hoạt động kinh doanh. Đây là bước đệm quan trọng giúp bạn tự tin hơn khi bước vào công việc kế toán hay lập báo cáo tài chính cho doanh nghiệp.

8.1 Tình huống

Giả sử doanh nghiệp XYZ hoạt động trong lĩnh vực bán lẻ và có các số liệu sau trong kỳ báo cáo:

- Doanh thu bán hàng: 1.000.000.000 VND

- Chi phí hàng hóa bán ra: 600.000.000 VND

- Chi phí quản lý doanh nghiệp: 150.000.000 VND

- Chi phí bán hàng: 100.000.000 VND

- Chi phí tài chính (lãi vay): 20.000.000 VND

- Doanh thu hoạt động tài chính: 10.000.000 VND

- Chi phí khác: 30.000.000 VND

Yêu cầu:

- Tính giá vốn hàng bán.

- Tính lợi nhuận gộp.

- Tính lợi nhuận thuần từ hoạt động kinh doanh.

- Tính lợi nhuận trước thuế.

- Tính lợi nhuận sau thuế (giả sử thuế thu nhập doanh nghiệp là 20%).

8.2 Hướng dẫn hạch toán

- Doanh thu bán hàng:

- Nợ TK 111/112/131: 1.000.000.000 VND

- Có TK 511: 1.000.000.000 VND

- Giá vốn hàng bán:

- Nợ TK 632: 600.000.000 VND

- Có TK 156: 600.000.000 VND

- Chi phí quản lý doanh nghiệp:

- Nợ TK 642: 150.000.000 VND

- Có TK 111/112/331: 150.000.000 VND

- Chi phí bán hàng:

- Nợ TK 641: 100.000.000 VND

- Có TK 111/112/331: 100.000.000 VND

- Chi phí tài chính (Lãi vay):

- Nợ TK 635: 20.000.000 VND

- Có TK 111/112/331: 20.000.000 VND

- Doanh thu hoạt động tài chính:

- Nợ TK 111/112/131: 10.000.000 VND

- Có TK 756: 10.000.000 VND

- Chi phí khác:

- Nợ TK 811: 30.000.000 VND

- Có TK 111/112/331: 30.000.000 VND

- Thuế thu nhập doanh nghiệp:

- Nợ TK 821: 22.000.000 VND

- Có TK 3334: 22.000.000 VND

9. Các câu hỏi thường gặp

Câu 1: Xác định kết quả kinh doanh là gì?

Xác định kết quả hoạt động kinh doanh là quá trình ghi nhận và phản ánh kết quả từ các hoạt động kinh doanh cũng như các hoạt động khác của doanh nghiệp trong suốt một kỳ kế toán hàng năm.

Doanh nghiệp quản lý kết quả kinh doanh để đánh giá lãi lỗ từ các hoạt động kinh doanh trong kỳ kế toán. Kết quả này bao gồm lợi nhuận từ sản xuất kinh doanh, các hoạt động tài chính và các hoạt động khác. Kế toán xác định và thể hiện số liệu này để cung cấp cái nhìn tổng thể về hiệu quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một năm tài chính.

Câu 2: Tài khoản 911 có số dư không?

Tài khoản 911 không duy trì số dư tại thời điểm kết thúc kỳ kế toán. Sau khi hoàn tất việc xác định lãi hoặc lỗ, toàn bộ số phát sinh còn lại ở bên Nợ hoặc bên Có của tài khoản này sẽ được kết chuyển sang Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối. Khi quá trình kết chuyển hoàn tất, số dư của Tài khoản 911 trở về 0 để bắt đầu ghi nhận kết quả cho kỳ kế toán tiếp theo.

Câu 3: Tài khoản nào quan trọng trong việc xác định kết quả kinh doanh?

Để tính toán doanh thu và chi phí nhằm xác định lãi lỗ trong một kỳ kế toán, các chuyên viên kế toán thường sử dụng tài khoản 911 – Xác định kết quả kinh doanh.

Câu 4: Bảng cân đối kế toán khi lập thì tài khoản 911 ghi ở đâu?

Tài khoản 911 không được trình bày trên Bảng cân đối kế toán vì đây chỉ là tài khoản dùng để tổng hợp và xác định kết quả kinh doanh trong từng kỳ, mang tính chất tạm thời. Cuối kỳ, sau khi tính toán xong lãi hoặc là lỗ, toàn bộ số phát sinh còn lại ở bên Nợ hoặc bên Có của tài khoản này sẽ được kết chuyển sang Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối.

Do đó, trên Bảng cân đối kế toán chỉ thể hiện số dư của Tài khoản 421 để phản ánh phần lợi nhuận hoặc lỗ lũy kế của doanh nghiệp, còn Tài khoản 911 sẽ không xuất hiện vì đã được kết chuyển và không còn số dư khi bước sang kỳ kế toán mới.

Câu 5: Dư nợ TK 911 là lãi hay lỗ?

Số dư bên Nợ của Tài khoản 911 phản ánh doanh nghiệp bị lỗ trong kỳ kế toán. Trường hợp tổng chi phí cùng các khoản giảm trừ cao hơn tổng doanh thu thuần, phần chênh lệch âm sẽ được ghi nhận vào bên Nợ tài khoản này để thể hiện kết quả kinh doanh không đạt hiệu quả.

Ngược lại, khi doanh thu lớn hơn chi phí phát sinh, khoản chênh lệch dương sẽ được ghi vào bên Có Tài khoản 911, cho thấy doanh nghiệp có lãi trong kỳ.

Để xác định kết quả kinh doanh chính xác, việc hạch toán xác định kết quả kinh doanh là rất quan trọng. Các yếu tố như doanh thu và chi phí phải được xác định đúng trong mỗi kỳ kế toán để đảm bảo tính chính xác của kết quả. Mọi thắc mắc xin liên hệ với chúng tôi qua HOTLINE: 0932.383.089. AZTAX hy vọng rằng qua bài viết này, các bạn đã hiểu được những khái niệm cơ bản liên quan đến kế toán xác định kết quả kinh doanh, hỗ trợ các bạn cảm thấy tự tin hơn trong công việc hàng ngày và chúc các bạn thành công trong mọi nỗ lực!

Xem thêm: Dịch vụ kế toán thuế