Quyết toán thuế GTGT là bước quan trọng mà mọi doanh nghiệp cần thực hiện định kỳ để đảm bảo nghĩa vụ thuế được thực hiện đầy đủ, chính xác và đúng thời hạn. Việc thực hiện quyết toán đúng sẽ giúp doanh nghiệp tránh các rủi ro về phạt vi phạm hành chính, đồng thời tối ưu hóa quyền lợi khấu trừ thuế, minh bạch hóa sổ sách kế toán và nâng cao uy tín trong quá trình hoạt động kinh doanh.

1. Trường hợp nào cần thực hiện quyết toán thuế giá trị gia tăng?

Về thuế GTGT, việc quyết toán có tính chất đặc thù và chỉ áp dụng trong những trường hợp nhất định. Cụ thể, doanh nghiệp chỉ cần thực hiện quyết toán thuế GTGT khi thuộc đối tượng nhà thầu nước ngoài, áp dụng nộp thuế GTGT trực tiếp trên giá trị gia tăng và nộp thuế TNDN theo tỷ lệ % trên doanh thu từ hoạt động kinh doanh hoặc các khoản thu nhập khác, khi hợp đồng nhà thầu kết thúc. Nói cách khác, nếu doanh nghiệp không thuộc đối tượng này, việc quyết toán thuế GTGT không bắt buộc.

Trường hợp thực hiện quyết toán thuế GTGT được quy định rõ tại Điểm e Khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP.

Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:..

e) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu;…”

2. Hồ sơ khi quyết toán thuế GTGT cho nhà thầu nước ngoài

Khi tiến hành quyết toán thuế GTGT đối với nhà thầu nước ngoài, việc chuẩn bị đầy đủ và chính xác hồ sơ là yếu tố then chốt để đảm bảo tuân thủ quy định, hạn chế rủi ro phát sinh và tối ưu hóa nghĩa vụ thuế. Vậy, trong quá trình quyết toán, những tài liệu nào là cần thiết?

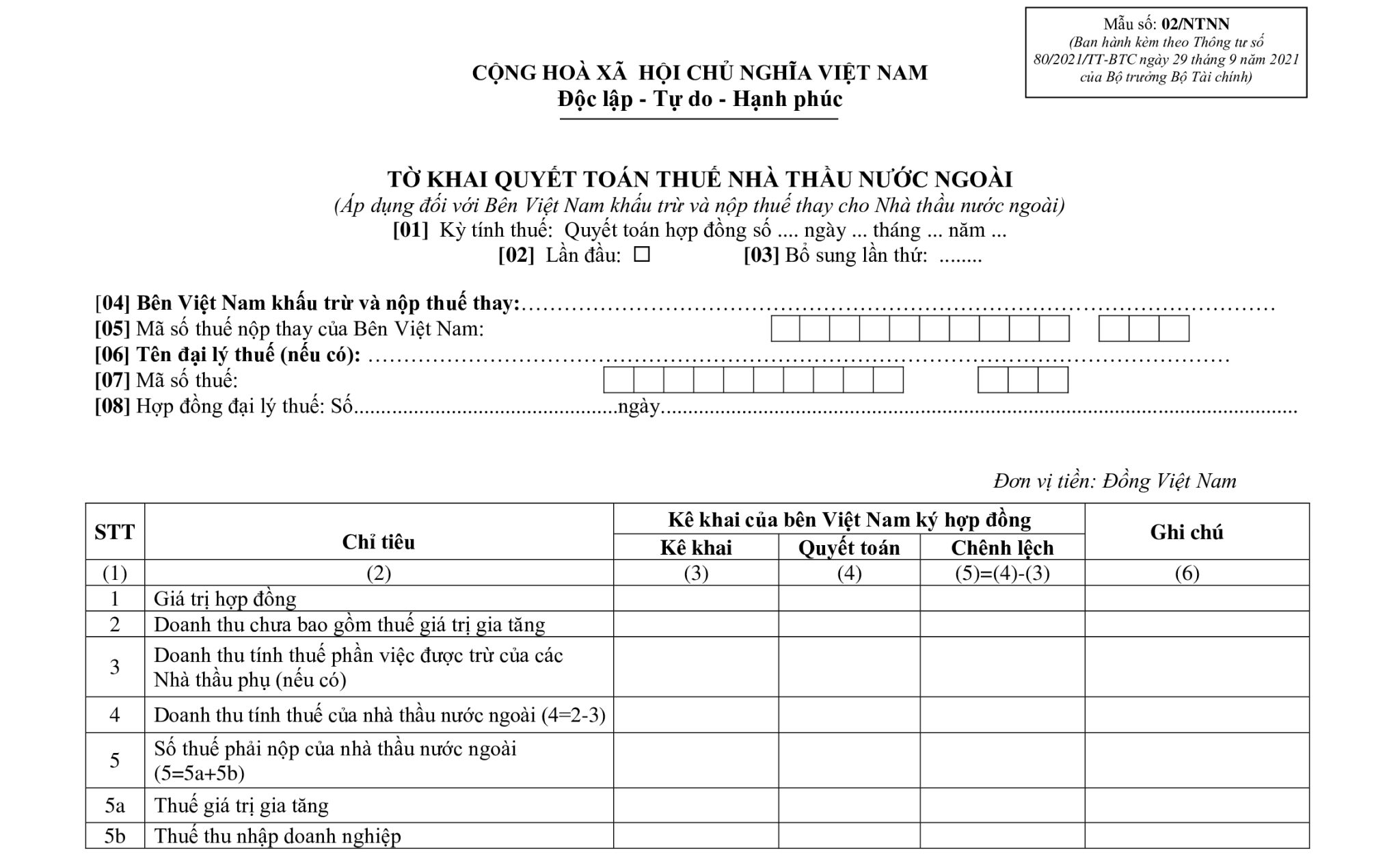

(1) Tờ khai thuế 02/NTNN, được ban hành kèm theo Thông tư số 80/2021/TT-BTC. Doanh nghiệp cần chuẩn bị một bản chính của tờ khai này.

Dưới đây là hướng dẫn chi tiết cách điền tờ khai thuế nhà thầu:

- Mục 1 – Giá trị hợp đồng:

- Cột 3: Ghi tổng giá trị hợp đồng tại thời điểm ký.

- Cột 4: Ghi tổng giá trị thực tế khi quyết toán.

Trường hợp có nhiều hợp đồng, bạn cần đính kèm thêm phụ lục 02-1/NTNN. Hệ thống sẽ tự tính các chỉ tiêu tại hàng 1 và 2, cột 4 dựa trên dữ liệu nhập ở phụ lục.

- Mục 2 – Doanh thu chưa bao gồm thuế:

- Cột 3: Ghi doanh thu chưa có thuế tại lúc ký kết.

- Cột 4: Ghi doanh thu thực tế chưa có thuế tại thời điểm quyết toán.

- Mục 3 – Doanh thu tính thuế của phần việc giao cho nhà thầu phụ:

Nếu có, bạn cần khai báo trong phụ lục 02-2/NTNN. Hệ thống sẽ tự động cập nhật chỉ tiêu này. - Mục 4 – Doanh thu chịu thuế của nhà thầu nước ngoài:

Hệ thống tự động tổng hợp. - Mục 5 – Tổng số thuế phải nộp:

Bao gồm cả thuế GTGT và thuế TNDN. Dữ liệu được hệ thống tổng hợp từ các chỉ tiêu 5a và 5b:- 5a – Thuế GTGT:

- Cột 3: Số thuế đã khai trên các mẫu 01/NTNN.

- Cột 4: Số thuế phát sinh thực tế.

- 5b – Thuế TNDN:

- Cột 3: Số thuế đã kê khai.

- Cột 4: Số thực tế phát sinh tại thời điểm quyết toán.

- 5a – Thuế GTGT:

- Mục 6 – Số thuế đã nộp:

Tổng hợp từ các chỉ tiêu 6a và 6b:- 6a – GTGT: Ghi số tiền đã nộp theo giấy nộp tiền.

- 6b – TNDN: Ghi theo giấy nộp tiền tương tự mục 6a.

- Mục 7 – Số thuế còn phải nộp:

Hệ thống sẽ tự động tính toán chênh lệch để xác định số thuế phải nộp bổ sung (nếu có).

(2) Phụ lục kèm theo mẫu 02/NTNN

- Trường hợp có nhiều nhà thầu nước ngoài: Chuẩn bị Phụ lục 02-1/NTNN.

- Trường hợp có nhà thầu phụ: Chuẩn bị Phụ lục 02-2/NTNN.

Cả hai loại đều cần 1 bản gốc.

(3) Danh sách chứng từ nộp thuế

- Cần chuẩn bị cả bản gốc và bản sao để đối chiếu khi nộp hồ sơ quyết toán.

(4) Biên bản thanh lý hợp đồng (nếu có)

- Được xem là tài liệu hỗ trợ, cần bổ sung nếu hợp đồng đã kết thúc và có biên bản thanh lý chính thức

Xem thêm: Cách làm tờ khai thuế GTGT mẫu 01/GTGT năm 2025

3. Quy trình quyết toán thuế GTGT cho nhà thầu nước ngoài

Việc nắm rõ các bước thực hiện, thời hạn và hình thức nộp hồ sơ quyết toán thuế GTGT là điều cần thiết giúp doanh nghiệp tuân thủ đúng quy định pháp luật và hạn chế các rủi ro phát sinh do sai sót hoặc chậm trễ. Dưới đây là hướng dẫn chi tiết quy trình quyết toán thuế GTGT cho các trường hợp nhà thầu nước ngoài:

Bước 1: Chuẩn bị hồ sơ và nộp tờ khai quyết toán thuế GTGT

Khi hợp đồng nhà thầu chấm dứt, bên nhà thầu nước ngoài (bao gồm cả nhà thầu phụ nếu có) cần tiến hành lập bộ hồ sơ quyết toán thuế GTGT, gồm đầy đủ chứng từ, biểu mẫu liên quan để chứng minh đã hoàn tất nghĩa vụ thuế theo đúng quy định.

Hồ sơ cần được gửi đến cơ quan thuế nơi phía đối tác Việt Nam đang quản lý.

Lưu ý: Theo quy định hiện hành, thời gian nộp hồ sơ quyết toán thuế GTGT không được vượt quá 45 ngày kể từ ngày hợp đồng kết thúc. Việc nộp trễ có thể khiến doanh nghiệp bị xử phạt hành chính.

Bước 2: Cơ quan thuế tiếp nhận và xử lý hồ sơ

Sau khi doanh nghiệp nộp hồ sơ, cơ quan thuế sẽ tiếp nhận, kiểm tra và xử lý theo một trong các phương thức sau:

- Nộp trực tiếp tại cơ quan thuế: Đại diện doanh nghiệp hoặc nhà thầu có thể đến nộp hồ sơ trực tiếp tại cơ quan thuế quản lý. Cơ quan chức năng sẽ kiểm tra thành phần hồ sơ và xử lý theo quy định.

- Nộp qua bưu điện: Nếu lựa chọn hình thức gửi hồ sơ qua dịch vụ bưu chính, doanh nghiệp cần đảm bảo hồ sơ đến đúng địa chỉ cơ quan thuế và trong thời hạn quy định. Cơ quan thuế sẽ xử lý theo quy trình nội bộ sau khi tiếp nhận.

- Nộp qua hình thức điện tử: Hồ sơ cũng có thể được gửi qua hệ thống kê khai thuế điện tử. Cơ quan thuế sẽ kiểm tra và phản hồi thông qua hệ thống. Hình thức này thuận tiện hơn cho việc theo dõi tiến độ xử lý và tiết kiệm thời gian, đặc biệt với các nhà thầu nước ngoài hoạt động từ xa.

Xem thêm: Thời hạn nộp thuế GTGT theo quý năm 2025 là khi nào?

Xem thêm: Hoàn thuế giá trị gia tăng là gì? Trường hợp nào được hoàn thuế?

4. Các lỗi thường gặp khi quyết toán thuế GTGT

Quyết toán thuế giá trị gia tăng (GTGT) cho nhà thầu nước ngoài là một quy trình đòi hỏi sự chính xác tuyệt đối về hồ sơ, chứng từ và thời hạn nộp. Nếu không nắm rõ các quy định hoặc sơ suất trong khâu kê khai, doanh nghiệp có thể gặp nhiều hệ lụy như bị xử phạt vi phạm hành chính, kéo dài thời gian giải quyết với cơ quan thuế, hoặc thậm chí ảnh hưởng đến quyền hoàn thuế. Dưới đây là các lỗi sai chi tiết mà doanh nghiệp cần lưu ý:

4.1 Không lập hóa đơn GTGT cho hàng hóa xuất khẩu

- Tình huống thường gặp: Nhiều doanh nghiệp xuất khẩu hàng hóa nhưng lại không lập hóa đơn GTGT vì nghĩ rằng hàng xuất khẩu không chịu thuế.

- Hậu quả: Thiếu hóa đơn đồng nghĩa với việc không có chứng từ để chứng minh doanh thu và nghĩa vụ thuế, khiến cơ quan thuế có thể bác bỏ hồ sơ hoàn thuế hoặc yêu cầu giải trình bổ sung.

- Cách khắc phục: Dù là hàng không chịu thuế, doanh nghiệp vẫn phải lập hóa đơn theo quy định, ghi rõ “không chịu thuế GTGT”, đồng thời lưu trữ chứng từ hải quan đầy đủ.

4.2 Không xuất hóa đơn cho hàng hóa xuất khẩu ủy thác

- Nguyên nhân: Hoạt động xuất khẩu qua bên ủy thác thường bị bỏ qua phần doanh thu được hưởng (phí ủy thác), do đó không phát hành hóa đơn cho phần này.

- Hệ quả: Kê khai thiếu doanh thu, thiếu thuế GTGT đầu ra → bị truy thu, phạt nộp chậm, thậm chí bị thanh tra.

- Giải pháp: Doanh nghiệp nhận ủy thác cần xuất hóa đơn cho bên giao ủy thác ghi rõ doanh thu được hưởng và kê khai đúng trong hồ sơ thuế.

4.3 Kê khai hóa đơn bán ra không đúng hoặc không đầy đủ

- Biểu hiện:

- Không kê hết các hóa đơn đã sử dụng;

- Quên đưa vào hóa đơn bị hủy;

- Ghi trùng một hóa đơn nhiều lần;

- Không đúng thứ tự ngày/tháng;

- Tác động: Làm sai lệch doanh thu, ảnh hưởng trực tiếp đến số thuế GTGT phải nộp hoặc được khấu trừ, dễ gây nghi ngờ và bị yêu cầu giải trình từ cơ quan thuế.

- Biện pháp: Thiết lập hệ thống rà soát hóa đơn định kỳ; sử dụng phần mềm kế toán có tích hợp quản lý hóa đơn để hạn chế nhầm lẫn.

4.4 Thiếu bảng kê riêng cho hàng hóa không thuộc diện chịu thuế

- Lỗi điển hình: Đối với hàng hóa thuộc diện không chịu thuế (ví dụ: hàng bán đại lý đúng giá, hàng viện trợ), doanh nghiệp không lập bảng kê riêng.

- Kết quả: Hồ sơ quyết toán thiếu minh bạch, khó kiểm tra, đối chiếu và thường bị trả lại yêu cầu bổ sung.

- Khuyến nghị: Cần lập bảng kê tách biệt rõ ràng giữa hàng chịu thuế và không chịu thuế, đính kèm đầy đủ trong hồ sơ quyết toán.

4.5 Ghi nhận thuế GTGT đầu vào khi chưa thực sự nộp thuế nhập khẩu

- Vấn đề thường gặp: Căn cứ vào thông báo thuế của Hải quan, doanh nghiệp đưa luôn vào hồ sơ quyết toán, dù thực tế chưa chuyển khoản nộp thuế.

- Rủi ro: Thuế GTGT đầu vào bị kê khai sai, không khớp với dữ liệu Hải quan hoặc kho bạc → hồ sơ có thể bị bác.

- Hướng xử lý: Chỉ kê khai thuế GTGT đầu vào sau khi đã hoàn thành nghĩa vụ nộp thuế thực tế với cơ quan Hải quan, có chứng từ nộp thuế hợp lệ.

4.6 Ghi nhầm chỉ tiêu thuế GTGT phải nộp và đã nộp

- Ví dụ cụ thể: Ghi tổng thuế GTGT đầu ra vào chỉ tiêu thuế phải nộp mà không trừ phần đầu vào; hoặc nhầm lẫn giữa chỉ tiêu “đã nộp” với “phải nộp”.

- Hệ quả: Gây sai lệch báo cáo thuế, dễ bị hiểu sai về mức độ tuân thủ, có thể bị yêu cầu điều chỉnh lại toàn bộ quyết toán.

- Cách phòng tránh: Kiểm tra kỹ từng chỉ tiêu trước khi nộp; nên sử dụng biểu mẫu được chuẩn hóa và có quy trình rà soát nội bộ.

4.7 Ghi sai số thuế GTGT đã nộp trong năm tài chính

- Tình huống phổ biến: Doanh nghiệp cộng gộp cả khoản thuế đã nộp trong tháng 1 của năm sau vào số thuế của năm trước.

- Lý do sai: Thuế tháng 12 thường được nộp vào tháng 1 năm sau, nhưng không được tính vào năm quyết toán trước đó.

- Hậu quả: Ghi nhận không chính xác số thuế đã nộp → dẫn đến số liệu không khớp với báo cáo ngân sách.

- Khuyến cáo: Chỉ tính thuế thực nộp trong khoảng thời gian từ 01/01 đến 31/12 của năm báo cáo.

Trên đây là nội dung tổng quan về quyết toán thuế GTGT được chúng tôi biên soạn nhằm giúp doanh nghiệp hiểu rõ hơn về quy trình thực hiện. Việc chuẩn bị kỹ lưỡng khi quyết toán thuế GTGT sẽ giúp hạn chế rủi ro và đảm bảo tuân thủ đúng quy định pháp luật. Nếu bạn cần hỗ trợ hoặc giải đáp thắc mắc, vui lòng liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn chi tiết và kịp thời.

Xem thêm: Hướng dẫn kế toán thuế gtgt chi tiết

Xem thêm: Khấu trừ thuế là gì? Quy định khấu trừ thuế GTGT năm 2025

Xem thêm: Thuế giá trị gia tăng là gì? Những đối tượng áp dụng thuế GTGT