Tờ khai lệ phí trước bạ nhà đất là một trong những giấy tờ bắt buộc trong quá trình sang tên quyền sử dụng đất, sở hữu nhà ở. Vậy, tờ khai này có vai trò gì, ai là người phải thực hiện, và cần chuẩn bị những gì? Dù là mua bán, tặng cho hay thừa kế tài sản, việc kê khai lệ phí trước bạ luôn là bước không thể bỏ qua để đảm bảo quyền lợi hợp pháp cho người sở hữu mới. Bài viết dưới đây AZTAX sẽ giúp bạn hiểu rõ hơn về cách ghi tờ khai lệ phí trước bạ nhà đất, các lưu ý quan trọng và cách thực hiện đúng theo quy định pháp luật hiện hành.

1. Đối tượng chịu lệ phí trước bạ nhà đất?

Theo khoản 1 Điều 2 Thông tư 13/2022/TT-BTC, các đối tượng phải nộp lệ phí trước bạ được xác định như sau:

Đối tượng áp dụng lệ phí trước bạ được hướng dẫn cụ thể tại Điều 3 Nghị định 10/2022/NĐ-CP. Cụ thể, bao gồm:

Nhà và đất theo quy định tại khoản 1 Điều 3 Nghị định 10/2022/NĐ-CP:

- Nhà gồm các loại: nhà ở, nhà làm việc và các loại nhà sử dụng với mục đích khác.

- Đất bao gồm đất nông nghiệp và đất phi nông nghiệp theo Luật Đất đai, không phân biệt có công trình xây dựng hay chưa.

Tóm lại, các loại nhà và đất như nêu trên là những tài sản thuộc diện phải kê khai và nộp lệ phí trước bạ theo quy định pháp luật.

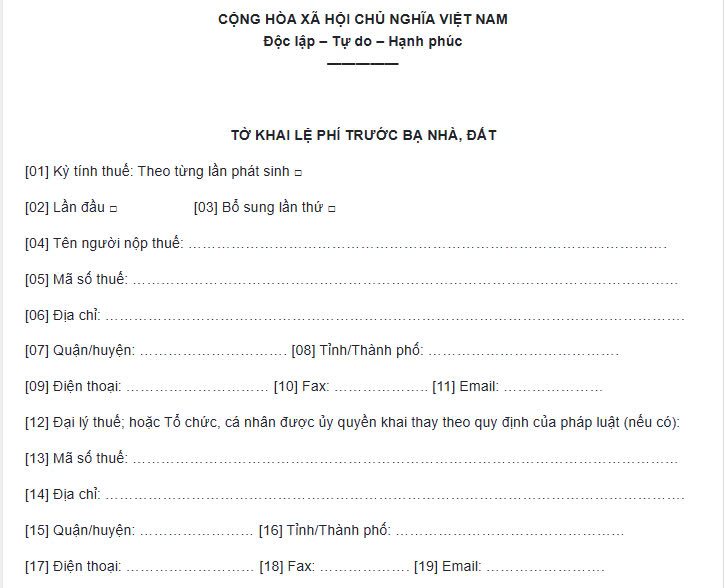

2. Mẫu tờ khai lệ phí trước bạ mới nhất

Biểu mẫu tờ khai lệ phí trước bạ hiện hành được quy định trong Thông tư số 80/2021/TT-BTC, cụ thể:

- Biểu mẫu số 01/LPTB: Dùng để kê khai lệ phí trước bạ đối với tài sản là nhà và đất.

- Biểu mẫu 02/LPTB – Tờ khai nộp lệ phí trước bạ, áp dụng cho các loại tài sản như tàu cá, phương tiện thủy nội địa dùng cho vận tải, tàu biển và các tài sản khác không bao gồm nhà và đất.

3. Hướng dẫn cách ghi tờ khai lệ phí trước bạ nhà đất

Hướng dẫn chi tiết cách điền thông tin vào Tờ khai lệ phí trước bạ (Mẫu 02/LPTB)

Áp dụng cho các tài sản chịu lệ phí trước bạ, trừ nhà ở và đất đai

[01] Kỳ tính thuế: Ghi ngày phát sinh nghĩa vụ nộp lệ phí trước bạ. [02] Lần đầu: Tích chọn ô này nếu đây là lần kê khai đầu tiên. [03] Bổ sung lần thứ: Ghi số thứ tự của lần khai bổ sung. [04] Họ tên người nộp: Ghi đầy đủ tên chủ sở hữu tài sản. [05] Mã số thuế (nếu có): Nhập mã số thuế đã được cấp của chủ tài sản (cá nhân, hộ kinh doanh, doanh nghiệp). Nếu chưa có, để trống để cơ quan thuế cấp mới. [06] – [08]: Cung cấp thông tin số CMND/CCCD hoặc hộ chiếu, ngày cấp và nơi cấp của chủ tài sản. [09] – [11] Thông tin địa chỉ theo nhóm đối tượng:Người Việt Nam trong nước:

- Ghi địa chỉ theo CMND/CCCD, hoặc theo sổ hộ khẩu nếu địa chỉ trên giấy tờ không khớp nhau.

- Có thể dùng địa chỉ theo giấy tờ xác minh ngành nghề đặc thù (công an, quân đội, học sinh – sinh viên học tập hệ chính quy 2 năm trở lên).

- Người Việt Nam định cư nước ngoài: Ghi theo sổ tạm trú, sổ hộ khẩu hoặc giấy tờ hợp pháp khác.

Người nước ngoài:

- Làm việc tại cơ quan đại diện ngoại giao, tổ chức quốc tế: dùng địa chỉ theo giấy tờ như chứng minh thư ngoại giao hoặc công vụ.

- Sinh sống tại Việt Nam: ghi địa chỉ từ hộ chiếu, thẻ tạm trú/thường trú, hoặc giấy phép lao động.

Tổ chức: Ghi đúng địa chỉ đã đăng ký.

[12] Số điện thoại: Ghi số liên hệ nhận tin nhắn từ cơ quan thuế. [13], [14]: Nhập số fax (nếu có) và email để nhận thông báo nộp phí.Người được ủy quyền khai thay:

[15] – [16]: Ghi tên và mã số thuế của cá nhân/tổ chức được ủy quyền. [17] – [19]: Cung cấp địa chỉ chi tiết của bên được ủy quyền. [20] – [22]: Ghi số điện thoại, fax, email tương ứng để nhận thông tin từ cơ quan thuế. [23] – [25]: Ghi tên đại lý thuế, mã số thuế và thông tin hợp đồng ủy quyền (số hợp đồng, ngày ký).PHẦN I: THÔNG TIN TÀI SẢN

1. Xác định loại tài sản

Phương tiện giao thông đường bộ: Ghi thông tin loại phương tiện căn cứ vào các giấy tờ như: Giấy chứng nhận chất lượng an toàn kỹ thuật và bảo vệ môi trường, Giấy chứng nhận kiểu loại, Sổ kiểm định, Phiếu kiểm tra chất lượng xuất xưởng hoặc các loại giấy tờ khác có liên quan do cơ quan chức năng cung cấp.

Đối với phương tiện đường thủy, hàng không và tài sản đặc biệt: Dựa vào hồ sơ đăng kiểm, hợp đồng mua bán hoặc các giấy tờ chứng minh nguồn gốc tài sản để ghi rõ tên loại tài sản như: thân tàu, khung xe, động cơ chính, máy bay, du thuyền, thuyền máy, súng thể thao, v.v…

Số chứng nhận: Trường hợp kê khai điện tử, cần ghi số hiệu của các loại giấy tờ được cấp bởi cơ quan đăng kiểm Việt Nam như: Giấy chứng nhận chất lượng, Thông báo miễn kiểm tra chất lượng, v.v…

2. Nhãn hiệu tài sản

Với phương tiện đường bộ: Nhãn hiệu được lấy từ các nguồn như: Giấy chứng nhận chất lượng, Phiếu xuất xưởng, Sổ kiểm định hoặc các giấy tờ chính thức khác do cơ quan chức năng cung cấp.

Đối với tài sản thuộc lĩnh vực hàng không, đường thủy hoặc các loại khác: Ghi theo nhãn hiệu thể hiện trên giấy tờ đăng kiểm, nếu không có thì có thể để trống.

3. Kiểu loại của phương tiện

Đối với xe ô tô:

- Trường hợp có đủ thông tin: Dựa vào các chỉ số như: Tên thương mại, Model code, Số loại… thể hiện trên các giấy tờ kỹ thuật như Giấy chứng nhận chất lượng hoặc Phiếu kiểm tra xuất xưởng để điền theo cấu trúc:

- Tên thương mại (Mã kiểu loại)

- Số loại (Mã kiểu loại)

- Nếu thiếu mã kiểu loại: Ghi theo Tên thương mại hoặc Số loại.

Ví dụ minh họa:

- Xe FORD, Tên thương mại: EVEREST, Mã kiểu loại: zNAV9KE → Kiểu loại ghi: EVEREST (zNAV9KE)

- Xe GENESIS, Tên thương mại: G70, không có mã kiểu loại → Ghi: G70

- Xe TOYOTA, Số loại: INNOVA TGN40L-GKMRKU → Ghi: INNOVA TGN40L-GKMRKU

- Với xe mô tô, xe máy: Lấy thông tin Tên thương mại hoặc Số loại từ các giấy tờ liên quan.

Ví dụ minh họa:

- HONDA, Model Code: JA36 BLADE → Ghi: JA36 BLADE

- HARLEY-DAVIDSON, Tên thương mại: SUPERLOW, Mã kiểu loại: XL883L → Ghi: SUPERLOW

Lưu ý: Nếu không có Tên thương mại thì dùng Mã kiểu loại để khai.

- Đối với các phương tiện đường thủy, hàng không và các tài sản không phải xe cơ giới thì không yêu cầu khai thông tin kiểu loại.

Từ mục 4 đến mục 13: Thông tin được trích dẫn từ một trong các giấy tờ sau: Giấy chứng nhận chất lượng, Phiếu kiểm tra chất lượng xuất xưởng (với tài sản mới), Sổ kiểm định hoặc Giấy đăng ký phương tiện (với tài sản đã qua sử dụng), hoặc các giấy tờ liên quan khác.

Mục 6 (Thể tích làm việc): Ghi theo đơn vị cm³, kW hoặc mã lực.

Mục 7 (Trọng tải): Lấy giá trị lớn hơn giữa khối lượng chuyên chở và khối lượng kéo theo được phép tham gia giao thông. Đơn vị tính: kg.

Mục 9 (Chất lượng tài sản): Ghi rõ là “Mới” hoặc “Đã qua sử dụng”.

Nếu các chỉ tiêu (trừ mục 9) không có thông tin trên giấy tờ, có thể để trống.

14. Giá trị tài sản (VNĐ): Ghi theo giá bán thực tế hoặc giá trị được thể hiện trong hợp đồng mua bán, hóa đơn hợp lệ tại thời điểm chuyển quyền sở hữu, sử dụng.

Từ chỉ tiêu 15 đến 18: Chỉ áp dụng khi kê khai điện tử và có sử dụng hóa đơn điện tử.

II. NGUỒN GỐC CỦA TÀI SẢN

- Thông tin bên chuyển nhượng: Ghi rõ họ tên hoặc tên pháp nhân của cá nhân, tổ chức, doanh nghiệp đã thực hiện việc chuyển quyền sở hữu hoặc quyền sử dụng tài sản cho người khai báo.

Nếu có mã số thuế, cần ghi rõ mã số thuế của cá nhân hoặc của đơn vị chuyển nhượng (bao gồm hộ kinh doanh, doanh nghiệp hoặc tổ chức).

- Địa chỉ của bên chuyển nhượng:

Đối với cá nhân: Ghi theo địa chỉ thường trú được thể hiện trên các giấy tờ tùy thân như CMND, CCCD, sổ hộ khẩu hoặc hộ chiếu.

Đối với tổ chức/doanh nghiệp: Ghi địa chỉ trụ sở chính của tổ chức đó theo giấy tờ pháp lý.

- Thời điểm lập giấy tờ chuyển nhượng:

Ghi theo ngày, tháng, năm thể hiện trên hợp đồng hoặc tài liệu có giá trị pháp lý chứng minh việc chuyển nhượng tài sản.

III. MIỄN LỆ PHÍ TRƯỚC BẠ (NẾU CÓ)

Nếu tài sản thuộc nhóm được miễn lệ phí trước bạ theo quy định của pháp luật, cần nêu rõ lý do miễn và viện dẫn căn cứ pháp lý hoặc chính sách áp dụng.

IV. CÁC GIẤY TỜ LIÊN QUAN KÈM THEO

Liệt kê toàn bộ giấy tờ được nộp cùng Tờ khai lệ phí trước bạ, bao gồm những văn bản chứng minh nguồn gốc tài sản, hợp đồng chuyển nhượng, hóa đơn, giấy tờ đăng kiểm,… theo đúng yêu cầu của cơ quan tiếp nhận hồ sơ.

4. Mức thu lệ phí trước bạ đối với nhà đất hiện nay là bao nhiêu?

Theo quy định tại khoản 1 Điều 7 và khoản 1 Điều 8 của Nghị định số 10/2022/NĐ-CP, mức thu lệ phí trước bạ được xác định như sau:

- Lệ phí trước bạ được thu theo tỷ lệ phần trăm (%).

- Đối với tài sản là nhà và đất, mức thu cụ thể hiện hành là 0,5%.

Công thức tính lệ phí trước bạ nhà, đất năm 2025:

Số tiền lệ phí trước bạ phải nộp = Giá tính lệ phí trước bạ × Tỷ lệ thu lệ phí trước bạ (%).

Trong đó:

- Giá tính lệ phí trước bạ đối với nhà và đất:

Với đất: Áp dụng đơn giá theo Bảng giá đất do UBND cấp tỉnh ban hành, căn cứ vào thời điểm thực hiện khai lệ phí trước bạ theo quy định pháp luật đất đai.

Với nhà: Căn cứ vào giá do UBND cấp tỉnh quy định, dựa theo pháp luật xây dựng, áp dụng tại thời điểm kê khai.

- Mức thu lệ phí trước bạ:

Được ấn định là 0,5% đối với tài sản là nhà, đất.

Tóm lại, lệ phí trước bạ nhà, đất hiện nay được tính bằng 0,5% trên giá trị tính lệ phí trước bạ của tài sản đó. Giá trị này sẽ thay đổi tùy thuộc vào từng địa phương và từng thời điểm, do đó số tiền lệ phí cụ thể mà người dân phải nộp không cố định, mà biến động theo giá nhà hoặc giá đất tính tại thời điểm nộp hồ sơ.

5. Thủ tục khai lệ phí trước bạ

Quy trình thực hiện kê khai lệ phí trước bạ đối với nhà, đất

Bước 1: Người có trách nhiệm nộp lệ phí trước bạ cần chuẩn bị và nộp hồ sơ khai lệ phí trước bạ, bao gồm cả những trường hợp được miễn theo quy định hiện hành. Hồ sơ được gửi đến cơ quan tiếp nhận giải quyết thủ tục đăng ký và cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất, phù hợp với pháp luật đất đai khi thực hiện thủ tục đăng ký quyền sở hữu hoặc quyền sử dụng tài sản tại cơ quan có thẩm quyền.

Bước 2: Sau khi tiếp nhận hồ sơ, cơ quan giải quyết thủ tục đăng ký sẽ chuyển hồ sơ khai lệ phí trước bạ sang Chi cục Thuế nơi có tài sản để xử lý theo quy định.

Bước 3: Chi cục Thuế thực hiện tiếp nhận và xử lý hồ sơ theo các hình thức:

- Trường hợp nộp trực tiếp: Công chức thuế tiếp nhận hồ sơ, đóng dấu xác nhận, ghi rõ ngày tiếp nhận, liệt kê số lượng tài liệu kèm theo và cập nhật vào sổ văn thư của Chi cục Thuế.

- Trường hợp gửi qua đường bưu điện: Công chức thuế cũng đóng dấu ngày nhận và ghi nhận thông tin tương tự như trên vào sổ văn thư.

- Trường hợp kê khai điện tử: Nếu người dân khai lệ phí trước bạ qua hệ thống trực tuyến, hồ sơ phải đáp ứng đầy đủ các quy định về giao dịch điện tử để được Cơ quan Thuế tiếp nhận và xử lý.

Hy vọng qua những thông tin trên, bạn đã nắm rõ hơn về tờ khai lệ phí trước bạ nhà đất cũng như quy trình, thủ tục thực hiện một cách chính xác và đầy đủ. Đây là bước quan trọng giúp đảm bảo tính pháp lý cho quyền sở hữu tài sản của bạn. Nếu còn vướng mắc trong quá trình kê khai hoặc cần hỗ trợ hoàn thiện hồ sơ, đừng ngần ngại liên hệ đến AZTAX qua HOTLINE: 0932 383 089 để được hướng dẫn chi tiết và kịp thời!