Tài khoản 441– Nguồn vốn đầu tư xây dựng cơ bản đóng vai trò quan trọng trong việc quản lý và phân bổ nguồn vốn cho các dự án đầu tư xây dựng, giúp đảm bảo tiến độ và chất lượng công trình. Doanh nghiệp cần nắm rõ các nguyên tắc, phương pháp kế toán giao dịch như nhận vốn, sử dụng vốn, quyết toán và bàn giao công trình nhằm quản lý hiệu quả nguồn lực và thực hiện đúng các quy định tài chính trong quá trình đầu tư.

1. Tài khoản 441 là tài khoản gì?

Xem thêm: Tài khoản 411 là gì?

2. Nguyên tắc kế toán tài khoản 441 được quy định như thế nào?

Nguyên tắc kế toán tài khoản 411 được quy định nhằm đảm bảo tính chính xác và minh bạch trong ghi nhận giao dịch tài chính của doanh nghiệp.

Theo quy định tại Khoản 1 Điều 75 Thông tư 200/2014/TT-BTC, nguyên tắc kế toán đối với Tài khoản 441 được quy định như sau:

Điều 75. Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số hiện có và tình hình tăng, giảm nguồn vốn đầu tư XDCB của doanh nghiệp. Nguồn vốn đầu tư XDCB của doanh nghiệp được hình thành do Ngân sách cấp hoặc đơn vị cấp trên cấp.

Vốn đầu tư XDCB của đơn vị được dùng cho việc đầu tư xây dựng mới, cải tạo, mở rộng cơ sở sản xuất, kinh doanh và mua sắm TSCĐ để đổi mới công nghệ. Công tác đầu tư XDCB ở doanh nghiệp phải chấp hành và tôn trọng các quy định về quản lý đầu tư và xây dựng cơ bản hiện hành.

b) Mỗi khi công tác xây dựng và mua sắm TSCĐ hoàn thành, tài sản được bàn giao đưa vào sử dụng cho sản xuất, kinh doanh, kế toán phải tiến hành các thủ tục quyết toán vốn đầu tư của từng công trình, hạng mục công trình. Khi quyết toán vốn đầu tư được duyệt, kế toán phải ghi giảm nguồn vốn đầu tư XDCB, ghi tăng Vốn đầu tư của chủ sở hữu.

Lưu ý:

Sau khi hoàn thành công tác xây dựng và mua sắm tài sản cố định, tài sản được bàn giao đưa vào sử dụng, kế toán cần thực hiện thủ tục quyết toán vốn đầu tư cho từng công trình và hạng mục.

Khi quyết toán vốn đầu tư được phê duyệt, kế toán phải giảm nguồn vốn đầu tư xây dựng cơ bản và tăng vốn đầu tư của chủ sở hữu.

3. Kết cấu và nội dung phản ánh của tài khoản 441 như thế nào?

Căn cứ tại Khoản 2 Điều 75 Thông tư 200/2014/TT-BTC, kết cấu và nội dung phản ánh của Tài khoản 441 được quy định như sau:

Bên Nợ: Số vốn đầu tư xây dựng cơ bản giảm do:

- Hoàn thành xây dựng mới, mua sắm tài sản cố định, bàn giao sử dụng và quyết toán vốn đầu tư đã được phê duyệt.

- Hoàn trả lại số vốn đầu tư xây dựng cơ bản chưa sử dụng cho đơn vị cấp trên hoặc cho Nhà nước.

Bên Có: Nguồn vốn đầu tư xây dựng cơ bản tăng do:

- Ngân sách Nhà nước hoặc cấp trên cấp cho doanh nghiệp.

- Nhận vốn đầu tư xây dựng cơ bản từ các tổ chức tài trợ, viện trợ.

- Bổ sung từ quỹ đầu tư phát triển của doanh nghiệp.

Số dư bên Có: Số vốn đầu tư xây dựng cơ bản của doanh nghiệp hiện có, gồm cả phần vốn chưa được sử dụng hoặc đã sử dụng nhưng công tác xây dựng cơ bản chưa hoàn thành, hoặc đã hoàn thành nhưng chưa được duyệt quyết toán.

Lưu ý: Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản không có tài khoản cấp 2

4. Phương pháp kế toán một số giao dịch chủ yếu tài khoản 441

Để quản lý hiệu quả nguồn vốn và tuân thủ đúng quy định của pháp luật, doanh nghiệp cần hiểu rõ và áp dụng đúng phương pháp kế toán tài khoản 441. Nếu thực hiện sai sót trong hạch toán có thể dẫn đến mất cân đối tài chính, thiếu minh bạch, bị xử phạt và ảnh hưởng nghiêm trọng đến uy tín lẫn khả năng triển khai dự án.

Theo quy định tại Khoản 3 Điều 75 Thông tư 200/2014/TT-BTC, phương pháp kế toán đối với một số giao dịch chủ yếu liên quan đến Tài khoản 441 được quy định như sau:

a) Nhận vốn đầu tư xây dựng cơ bản bằng tiền mặt hoặc tiền gửi ngân hàng, ghi:

- Nợ: TK 111 – Tiền mặt, TK – 112 – Tiền gửi ngân hàng.

- Có: TK 441 – Nguồn vốn đầu tư xây dựng cơ bản.

b) Trường hợp nhận vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước theo dự toán được giao:

- Khi được giao dự toán chi đầu tư xây dựng cơ bản, doanh nghiệp cần theo dõi và ghi nhận thông tin này trong phần thuyết minh Báo cáo tài chính.

- Khi rút dự toán chi đầu tư xây dựng cơ bản để sử dụng, kế toán ghi:

- Nợ: TK 111 – Tiền mặt

- Nợ các TK 152, 153, 331, …

- Nợ TK 133 – Thuế GTGT được khấu trừ.

- Nợ TK 241 – Xây dựng cơ bản dở dang.

- Có: TK 441 -Nguồn vốn đầu tư xây dựng cơ bản.

c) Khi chưa được giao dự toán chi đầu tư xây dựng cơ bản , đơn vị được Kho bạc cho tạm ứng vốn đầu tư.

Khi nhận vốn tạm ứng từ Kho bạc, ghi:

- Nợ: TK 111 – Tiền mặt, TK 112 – Tiền gửi ngân hàng.

- Có: TK 338 – Phải trả, phải nộp khác (TK 3388)

d) Khi chưa có dự toán chi đầu tư xây dựng cơ bản, đơn vị nhận tạm ứng vốn từ Kho bạc và ghi nhận khi nhận được.

- Nợ: TK 338 – Phải trả, TK 3388 – Phải nộp khác.

- Có: TK 441 – Nguồn vốn đầu tư xây dựng cơ bản.

đ) Nhận vốn đầu tư xây dựng cơ bản để thanh toán các khoản vay, nợ:

- Nợ: TK 336, 338, 341, …

- Có: TK 441 – Nguồn vốn đầu tư xây dựng cơ bản.

e) Bổ sung vốn đầu tư xây dựng cơ bản từ quỹ đầu tư phát triển:

- Nợ: TK 414 – Quỹ đầu tư phát triển.

- Có: TK 441 – Nguồn vốn đầu tư xây dựng cơ bản.

g) Khi công tác xây dựng cơ bản và mua sắm tài sản cố định hoàn thành:

Khi công trình hoàn thành và được bàn giao để đưa vào sản xuất, kinh doanh: Kế toán ghi tăng giá trị tài sản cố định do đầu tư xây dựng cơ bản, mua sắm tài sản cố định hoàn thành, ghi:

- Nợ TK 211 – Tài sản cố định hữu hình, TK 213 – Tài sản cố định vô hình.

- Có TK 241 – Xây dựng cơ bản dở dang.

h) Khi trả lại vốn đầu tư xây dựng cơ bản cho ngân sách nhà nước hoặc đơn vị cấp trên:

- Nợ TK 441 – Nguồn vốn đầu tư xây dựng cơ bản.

- Có: TK 111 (Tiền mặt), TK 112 (Tiền gửi ngân hàng).

i) Khi doanh nghiệp bổ sung vốn điều lệ từ nguồn vốn đầu tư xây dựng cơ bản, doanh nghiệp phải kết chuyển sang Vốn đầu tư của chủ sở hữu, ghi:

- Nợ TK 441 – Nguồn vốn đầu tư xây dựng cơ bản.

- Có TK 4111 – Vốn góp của chủ sở hữu.

Nhằm quản lý và hạch toán các giao dịch liên quan đến nguồn vốn đầu tư xây dựng cơ bản, tài khoản 441 được quy định chi tiết tại khoản 3 Điều 75 Thông tư 200/2014/TT-BTC. Việc áp dụng đúng phương pháp kế toán đối với từng trường hợp sẽ giúp doanh nghiệp đảm bảo minh bạch tài chính và tuân thủ quy định pháp luật.

Ví dụ: Công ty Hưng Thịnh nhận vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước theo dự toán được giao để xây dựng một nhà máy sản xuất. Tổng dự toán chi được giao là 10 tỷ đồng, trong đó công ty đã rút 4 tỷ đồng để thực hiện các khoản chi phí xây dựng cơ bản.

1. Nhận vốn đầu tư xây dựng cơ bản bằng tiền mặt hoặc tiền gửi ngân hàng

Công ty nhận được 10 tỷ đồng từ ngân sách nhà nước qua tài khoản ngân hàng, kế toán ghi:

- Nợ TK 112 – Tiền gửi ngân hàng: 10.000.000.000

- Có TK 441 – Nguồn vốn đầu tư xây dựng cơ bản: 10.000.000.000

2. Rút dự toán chi đầu tư xây dựng cơ bản để sử dụng

Công ty rút 4 tỷ đồng từ dự toán để chi trả các chi phí cho nhà thầu (TK 331), vật liệu xây dựng (TK 152), và thuế GTGT liên quan.

- Nợ TK 331 – Phải trả người bán (thanh toán cho nhà thầu): 2.500.000.000

- Nợ TK 152 – Nguyên vật liệu (vật liệu xây dựng): 1.000.000.000

- Nợ TK 133 – Thuế GTGT được khấu trừ: 400.000.000

- Nợ TK 241 – Xây dựng cơ bản dở dang: 100.000.000

- Có TK 441 – Nguồn vốn đầu tư xây dựng cơ bản: 4.000.000.000

3. Khi công trình xây dựng cơ bản hoàn thành và bàn giao

Sau khi công trình nhà máy hoàn thành và được bàn giao, giá trị tài sản cố định hữu hình được ghi nhận là 9 tỷ đồng.

- Nợ TK 211 – Tài sản cố định hữu hình: 9.000.000.000

- Có TK 241 – Xây dựng cơ bản dở dang: 9.000.000.000

4. Trả lại phần vốn chưa sử dụng cho ngân sách nhà nước

Sau khi hoàn thành dự án, công ty trả lại 1 tỷ đồng vốn chưa sử dụng cho ngân sách nhà nước.

- Nợ TK 441 – Nguồn vốn đầu tư xây dựng cơ bản: 1.000.000.000

- Có TK 112 – Tiền gửi ngân hàng: 1.000.000.000

Xem thêm: Tài khoản 419 – Cổ phiếu quỹ

Xem thêm: Tài khoản 415 – Quỹ dự phòng tài chính

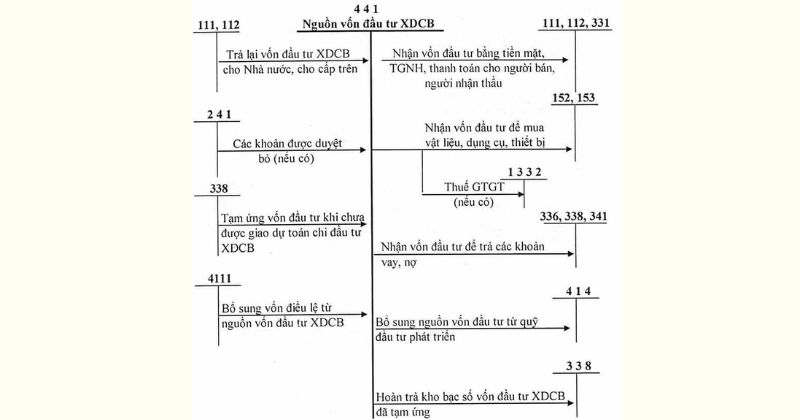

5. Sơ đồ hạch toán tài khoản 441

Dưới đây là sơ đồ hạch toán tài khoản 441, giúp minh họa chi tiết các giao dịch tài chính liên quan đến nguồn vốn đầu tư xây dựng cơ bản!

6. Sự khác nhau của tài khoản 411 theo Thông tư 400 và Thông tư 133

Dưới đây là bảng so sánh chi tiết sự khác biệt giữa tài khoản 441 theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC:

| Tiêu chí | Thông tư 200/2014/TT-BTC | Thông tư 133/2016/TT-BTC |

|---|---|---|

| Đối tượng áp dụng | Doanh nghiệp vừa và lớn, yêu cầu báo cáo tài chính phức tạp. | Doanh nghiệp nhỏ và vừa (trừ DN nhà nước hoặc vốn nhà nước ≥ 50%). |

| Chức năng tài khoản | Theo dõi nguồn vốn cấp phát hoặc huy động phục vụ xây dựng cơ bản. | Không sử dụng. Các khoản liên quan được hạch toán vào TK 241 hoặc TK 411. |

| Nghiệp vụ hạch toán liên quan | – Ghi nhận nguồn vốn đầu tư xây dựng cơ bản: Nợ TK 111, 112 Có TK 441 |

– Sử dụng TK 241 (Xây dựng cơ bản dở dang) hoặc TK 411 (Vốn chủ sở hữu). |

| Trình bày trên báo cáo tài chính | Tài khoản 441 xuất hiện trong phần nguồn vốn, phản ánh riêng biệt nguồn vốn đầu tư xây dựng cơ bản. | Không có tài khoản 441. Các khoản liên quan được gộp vào các tài khoản khác (TK 241, TK 411). |

Như vậy tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản đóng vai trò quan trọng trong việc quản lý và kiểm soát nguồn vốn đầu tư cho các dự án xây dựng. Việc nắm vững các nguyên tắc và phương pháp kế toán giúp doanh nghiệp đảm bảo tuân thủ các quy định của pháp luật, đảm bảo tính minh bạch tài chính và tối ưu hóa việc sử dụng nguồn lực đầu tư. Nếu bạn đọc còn bất kỳ thắc mắc nào về TK 441 là gì hãy liên hệ ngay đến AZTAX qua HOTLINE: 0932383089 để được hỗ trợ kịp thời nhé!

7. Câu hỏi thường gặp về tài khoản 411

7.1 Nguồn vốn đầu tư xây dựng cơ bản là tài khoản nào?

Nguồn vốn đầu tư xây dựng cơ bản được phản ánh chủ yếu qua Tài khoản 441. Tài khoản này dùng để ghi nhận các nguồn vốn do chủ sở hữu hoặc các cơ quan cấp trên (chẳng hạn như ngân sách nhà nước) cấp phát cho các dự án xây dựng cơ bản.

7.2 Nguồn vốn đầu tư xây dựng cơ bản gồm những gì?

Vốn đầu tư xây dựng cơ bản bao gồm: Chi phí khảo sát, quy hoạch, chuẩn bị đầu tư, thiết kế, xây dựng, mua sắm và lắp đặt thiết bị, chi phí khác theo tổng dự toán.

7.3 Vốn đầu tư XDCB của doanh nghiệp có nguồn gốc từ đâu và được sử dụng vào mục đích gì?

Vốn đầu tư xây dựng cơ bản của doanh nghiệp được cấp từ ngân sách nhà nước hoặc các cấp quản lý trên.

Vốn này phục vụ cho việc xây dựng mới, cải tạo, mở rộng cơ sở sản xuất, kinh doanh, cũng như mua sắm tài sản cố định để hiện đại hóa công nghệ.

7.4 Nguồn vốn đầu tư xây dựng cơ bản là tài sản hay nguồn vốn?

Nguồn vốn đầu tư xây dựng cơ bản không phải là tài sản mà là một loại nguồn vốn được huy động và sử dụng để thực hiện các dự án xây dựng cơ sở hạ tầng. Đây là số tiền hoặc tài sản được cấp phát từ ngân sách nhà nước, các tổ chức tài chính, hoặc từ các nguồn vốn vay, nhằm mục đích xây dựng, cải tạo, hoặc nâng cấp các công trình cơ sở vật chất. Khi dự án hoàn thành, nguồn vốn này sẽ chuyển hóa thành tài sản cố định của tổ chức, đơn vị hoặc nhà nước.

Tóm lại, nguồn vốn đầu tư XDCB là tài sản hay nguồn vốn đã có đáp án rõ ràng. Đây là nguồn vốn đầu tư, và sau khi công trình được xây dựng hoàn thành, nó trở thành tài sản cố định của tổ chức hoặc cá nhân sử dụng.

Xem thêm: Tài khoản 412 – Chênh lệch đánh giá lại tài sản