Tài khoản 334 có vai trò quan trọng trong việc quản lý chi phí nhân sự tại các doanh nghiệp. Việc hiểu rõ và áp dụng đúng nguyên tắc kế toán tài khoản này giúp kế toán viên theo dõi và kiểm soát hiệu quả các khoản chi trả đối với người lao động. Bài viết này sẽ giới thiệu chi tiết về kết cấu và nguyên tắc hạch toán của tài khoản 334, nhằm hỗ trợ doanh nghiệp thực hiện đúng đắn các nghĩa vụ, đảm bảo tính chính xác trong báo cáo tài chính.

1. Tài khoản 334 – phải trả người lao động là gì?

Tài khoản 334 – “Phải trả người lao động” là tài khoản trong hệ thống kế toán, dùng để phản ánh các khoản tiền mà doanh nghiệp nợ người lao động, bao gồm các khoản lương, thưởng, tiền công, phúc lợi và các khoản phải trả khác đối với nhân viên nhưng chưa được thanh toán.

Tài khoản này có ý nghĩa quan trọng trong việc quản lý chi phí nhân sự tại doanh nghiệp. Việc sử dụng và hạch toán chính xác tài khoản 334 giúp doanh nghiệp theo dõi các khoản chi trả đối với người lao động một cách hiệu quả.

Ngoài ra, tài khoản này đảm bảo doanh nghiệp tuân thủ các quy định pháp lý liên quan đến lao động và bảo hiểm xã hội. Việc ghi nhận đúng đắn các khoản phải trả cũng giúp doanh nghiệp quản lý tài chính chặt chẽ và cung cấp báo cáo tài chính minh bạch, phản ánh đầy đủ nghĩa vụ tài chính đối với người lao động.

Xem thêm: Tài khoản 338

2. Nguyên tắc kế toán đối với tài khoản 334

Theo khoản 1 Điều 53 tài khoản 334 theo thông tư 200/2014/TT-BTC, tài khoản 334 – “Phải trả người lao động” được sử dụng để phản ánh các khoản doanh nghiệp nợ phải trả đối với người lao động liên quan đến thu nhập của họ, bao gồm các khoản như tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội, bảo hiểm y tế, các khoản phúc lợi và các khoản phải trả khác theo quy định của pháp luật.

Tài khoản này ghi nhận các khoản phải trả cho người lao động trong kỳ kế toán chưa thanh toán và đồng thời phản ánh tình hình thanh toán các khoản phải trả đó. Cụ thể, tài khoản 334 bao gồm:

- Phải trả lương, tiền công, tiền thưởng cho người lao động.

- Phải trả bảo hiểm xã hội, bảo hiểm y tế cho người lao động theo các quy định của pháp luật.

- Phải trả thuế thu nhập cá nhân và các khoản phải trả khác cho người lao động.

Khi hạch toán, tài khoản này giúp doanh nghiệp quản lý các khoản nợ phải trả đối với người lao động, đồng thời đảm bảo việc thanh toán đúng hạn các nghĩa vụ tài chính liên quan đến nhân viên.

Xem thêm: Tài khoản 315

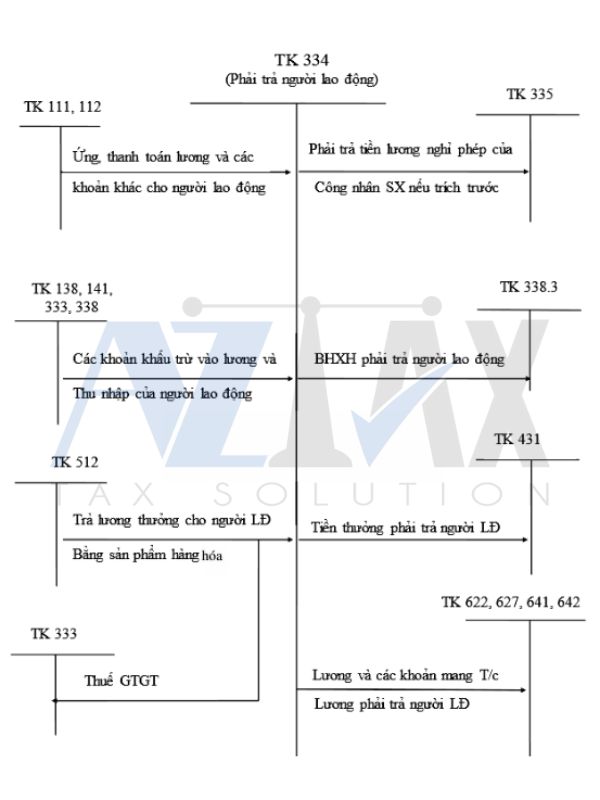

3. Sơ đồ chữ T tài khoản 334

Sơ đồ chữ T Tài khoản 334 (Phải trả người lao động) là công cụ hữu ích để thể hiện mối quan hệ giữa tài khoản này và các tài khoản khác trong hệ thống kế toán.

Cụ thể:

- Bên Nợ: Khi doanh nghiệp thực hiện thanh toán các khoản chi trả như lương, thưởng, bảo hiểm xã hội cho người lao động, số tiền này sẽ được ghi vào bên Nợ của Tài khoản 334. Đồng thời, các tài khoản liên quan như Tài khoản 111, 112 sẽ được giảm xuống, thể hiện bên Có.

- Bên Có: Khi doanh nghiệp ghi nhận nghĩa vụ thanh toán cho người lao động, như các khoản lương, phụ cấp, thưởng, hoặc bảo hiểm, những khoản này sẽ được ghi vào bên Có của Tài khoản 334. Các tài khoản chi phí như Tài khoản 627, 642 hoặc các khoản doanh thu cũng sẽ được điều chỉnh tăng lên tương ứng.

Sơ đồ chữ T Tài khoản 334 giúp kế toán viên dễ dàng nắm bắt tình hình công nợ và quản lý các khoản chi trả cho người lao động, đồng thời đảm bảo tính chính xác trong việc hạch toán và báo cáo tài chính.

4. Kết cấu và nội dung phản ánh của tài khoản 334

Việc hiểu rõ kết cấu tài khoản 334 giúp doanh nghiệp quản lý chính xác các khoản phải trả cho người lao động, đảm bảo thanh toán đầy đủ và đúng hạn lương, thưởng, phụ cấp, đồng thời hạn chế sai sót trong tính toán các khoản khấu trừ như bảo hiểm xã hội, bảo hiểm y tế và thuế thu nhập cá nhân.

Kết cấu và nội dung phản ánh của tài khoản 334 (phải trả cho người lao động) được quy định tại khoản 2 Điều 53 tài khoản 334 theo thông tư 200/2014/TT-BTC như sau:

Bên Nợ:

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động.

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả cho người lao động.

Số dư bên Có:Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

Tài khoản 334 có thể có số dư bên Nợ, những trường hợp này rất cá biệt, phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

Tài khoản 334 phải hạch toán chi tiết theo 2 nội dung: Thanh toán lương và thanh toán các khoản khác. Tài khoản 334 (phải trả người lao động) có 2 tài khoản cấp 2:

- TK 3341 (phải trả công nhân viên): Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên của doanh nghiệp về tiền lương, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản phải trả khác thuộc thu nhập của công nhân viên.

- TK 3348 (phải trả người lao động khác): Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động khác ngoài công nhân viên của doanh nghiệp về tiền công, tiền thưởng (nếu có) có tính chất tiền công và các khoản khác thuộc thu nhập của người lao động.

5. Phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu

Mỗi khoản chi phí lương thưởng sẽ được hạch toán khác nhau trên tài khoản 334, tùy thuộc vào tính chất của từng khoản mục như lương cơ bản, phụ cấp, bảo hiểm xã hội hay thưởng. Vì vậy, doanh nghiệp cần hiểu rõ các nguyên tắc hạch toán, xác định chính xác các loại chi phí và ghi nhận đúng thời điểm.

Phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu được quy định tại khoản 3 Điều 53 Thông tư 200/2014/TT-BTC (sửa đổi, bổ sung bởi Điều 17 Thông tư 177/2015/TT-BTC) như sau:

5.1 Tiền lương và các khoản phụ cấp phải trả cho người lao động

Khi tính tiền lương và các khoản phụ cấp phải trả cho người lao động, ghi:

- Nợ tài khoản 241 – Xây dựng cơ bản dở dang

- Nợ các tài khoản 622, 623, 627, 641, 642

- Có tài khoản 334 – Phải trả người lao động (TK 3341,TK 3348)

5.2 Tiền thưởng trả cho công nhân viên

- Khi xác định số tiền thưởng trả từ quỹ khen thưởng, ghi:

-

- Nợ tài khoản 353 – Quỹ khen thưởng, phúc lợi (3531)

- Có tài khoản 334 – Phải trả người lao động (TK 3341)

- Khi xuất quỹ chi trả tiền thưởng, ghi:

-

- Nợ tài khoản 334 – Phải trả người lao động (TK 3341)

- Có các tài khoản 111, 112, …

5.3 Tiền bảo hiểm xã hội phải trả cho công nhân viên

Khi tính tiền bảo hiểm xã hội (ốm đau, thai sản, tai nạn…) phải trả cho công nhân viên, ghi:

- Nợ tài khoản 338 – Phải trả, phải nộp khác (3383)

- Có tài khoản 334 – Phải trả người lao động (TK 3341)

5.4 Tiền lương nghỉ phép thực tế phải trả cho công nhân viên

- Nợ các tài khoản 623, 627, 641, 642

- Nợ tài khoản 335 – Chi phí phải trả (nếu có trích trước tiền lương nghỉ phép)

- Có tài khoản 334 – Phải trả người lao động (TK 3341)

5.5 Các khoản phải khấu trừ vào lương và thu nhập của công nhân viên

Khi khấu trừ các khoản từ lương và thu nhập của công nhân viên như tiền tạm ứng chưa chi hết, bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp, tiền thu bồi thường về tài sản thiếu theo quyết định xử lý, ghi:

- Nợ tài khoản 334 – Phải trả người lao động (TK 3341, TK 3348)

- Có tài khoản 141 – Tạm ứng

- Có tài khoản 338 – Phải trả, phải nộp khác

- Có tài khoản 138 – Phải thu khác

Có thể thấy, phương pháp kế toán các nghiệp vụ kinh tế chủ yếu giúp phản ánh chính xác tình hình tài chính của doanh nghiệp, đảm bảo tuân thủ pháp luật và hỗ trợ ra quyết định kinh doanh hiệu quả.

5.6 Tính tiền thuế TNCN (Thuế Thu Nhập Cá Nhân)

Khi tính số tiền thuế thu nhập cá nhân mà người lao động phải nộp cho ngân sách nhà nước, doanh nghiệp sẽ ghi nhận vào các tài khoản liên quan như sau:

- Nợ TK 334: Số tiền thuế thu nhập cá nhân (TNCN) phải nộp.

- Có TK 3335: Số tiền thuế TNCN phải nộp cho nhà nước.

5.7 Ứng trước hoặc thực trả lương

Khi doanh nghiệp ứng trước tiền lương hoặc thực tế chi trả lương cho người lao động, các bút toán kế toán sẽ như sau:

- Nợ TK 334: Số tiền ứng trước hoặc số tiền lương đã trả cho người lao động.

- Có TK 111 hoặc TK 112: Số tiền ứng trước hoặc số tiền lương đã chi trả cho người lao động.

5.8 Thanh toán các nghĩa vụ tài chính đối với người lao động

Khi thanh toán các khoản tiền như tiền ăn, tiền nhà, tiền điện thoại, tiền xăng xe, tiền học phí,… cho người lao động, các bút toán kế toán như sau:

- Nợ TK 334: Số tiền phải trả cho người lao động (tiền ăn, tiền nhà, tiền điện thoại,…).

- Có TK 111 hoặc TK 112: Số tiền thanh toán cho người lao động (tiền mặt hoặc tiền gửi ngân hàng).

5.9 Trả lương hoặc thưởng cho người lao động bằng sản phẩm, hàng hóa

Khi doanh nghiệp thanh toán lương hoặc thưởng cho người lao động dưới dạng sản phẩm, hàng hóa, các ghi chép kế toán cần thực hiện là:

- Nợ TK 334: Số tiền sản phẩm, hàng hóa đã bao gồm thuế GTGT.

- Có TK 511: Doanh thu bán hàng.

- Có TK 33311: Số tiền thuế GTGT phải đóng

Xem thêm: Tài khoản 331

Xem thêm: Tài khoản 336

6. Ví dụ về nghiệp vụ hạch toán tài khoản 334

Để nắm vững cách sử dụng TK 334, bạn có thể tham khảo ví dụ dưới đây. Thực hành với ví dụ này sẽ giúp bạn hiểu rõ cách ghi nhận các khoản phải trả cho người lao động và cách hạch toán chính xác các khoản lương, thưởng, bảo hiểm, cũng như các quyền lợi khác của nhân viên.

Ví dụ 1: Chi trả thưởng cho nhân viên từ quỹ khen thưởng

Tình huống: Công ty Hưng Thịnh đã trích lập Quỹ khen thưởng, phúc lợi với tổng số tiền 30 triệu VNĐ, trong đó 3 triệu VNĐ được dành để nộp thuế thu nhập cá nhân (TNCN). Sau khi tính toán, công ty đã thực hiện chi trả 27 triệu VNĐ cho nhân viên, bao gồm cả thuế TNCN. Yêu cầu: Hạch toán giao dịch trên.

Hướng dẫn:

Khi tính toán khoản thưởng cần chi trả cho nhân viên

- Nợ TK 3531: 30 triệu VNĐ

- Có TK 334: 30 triệu VNĐ

Khi công ty chi trả tiền thưởng cho nhân viên:

- Nợ TK 334: 27 triệu VNĐ (số tiền công ty thực sự chi trả cho nhân viên)

- Có TK 3335: 3 triệu VNĐ (số tiền thuế TNCN phải nộp cho cơ quan thuế)

- Có TK 111: 27 triệu VNĐ (số tiền thực tế thanh toán cho nhân viên)

Ví dụ 2: Chi trả lương, thưởng bằng sản phẩm do công ty sản xuất.

Tình huống: Công ty GreenTech Electronics chuyên sản xuất và cung cấp các thiết bị điện tử tiết kiệm năng lượng. Công ty thanh toán lương cho nhân viên bằng các sản phẩm máy lọc không khí, tổng giá trị 150 triệu VNĐ (chưa bao gồm thuế GTGT 10%). Số tiền này được ghi nhận vào doanh thu bán hàng của công ty. Yêu cầu: Hạch toán giao dịch trên

Hướng dẫn: kế toán ghi nhận như sau:

- Nợ TK 334: 150 triệu VNĐ (số tiền tương đương giá trị của sản phẩm máy lọc không khí trả cho nhân viên)

- Có TK 511: 150 triệu VNĐ (doanh thu từ việc bán máy lọc không khí cho nhân viên)

- Có TK 3331: 15 triệu VNĐ (10% của 150 triệu VNĐ)

7. Một số câu hỏi thường gặp

Câu 1. Công ty căn cứ vào các yếu tố nào để tính toán tiền lương, phụ cấp và các khoản trích theo lương cho nhân viên?

Mỗi tháng, bộ phận kế toán tiền lương sẽ lập bảng lương dựa trên các căn cứ sau:

- Hợp đồng lao động của nhân viên;

- Bảng chấm công hàng tháng;

- Quy chế về tiền lương, thưởng và phụ cấp của công ty;

- Các khoản tạm ứng, ứng trước, tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và thuế thu nhập cá nhân phát sinh trong tháng.

Câu 2. Dư nợ tài khoản 334 nghĩa là gì?

Dư nợ TK 334 (nếu có, và là trường hợp rất cá biệt) phản ánh số tiền mà công ty đã trả cho người lao động vượt quá số phải trả (hay còn gọi là số tiền trả thừa).

Điều này có thể xảy ra trong một số tình huống đặc biệt, ví dụ như:

- Công ty đã trả lương, thưởng hoặc các khoản phải trả cho nhân viên vượt mức so với số tiền đã ghi nhận phải trả trong sổ sách kế toán. Điều này có thể xảy ra khi có sự sai sót trong việc tính toán hoặc thanh toán quá mức lương, thưởng, bảo hiểm, v.v.

- Tạm ứng lương lớn hơn số thực tế cần thanh toán cho nhân viên, dẫn đến công ty đã trả thừa và số dư bên Nợ (dư nợ) được phản ánh.

- Hoặc công ty thanh toán các khoản không đúng kỳ, trước khi hoàn tất nghĩa vụ đối với người lao động.

Câu 3: Tài khoản 334 có số dư bên nào?

“Tài khoản 334 có số dư bên nào” là thắc mắc của khá nhiều người. Cùng AZTAX tìm hiểu chi tiết nhé

Tài khoản 334 có thể ghi nhận số dư bên Nợ, nhưng đây là trường hợp hiếm gặp. Số dư Nợ trong tài khoản này thường xuất hiện khi số tiền đã chi trả cho người lao động, bao gồm tiền lương, tiền công, tiền thưởng và các khoản liên quan, lớn hơn số tiền phải trả thực tế.

Thông qua việc giải đáp các câu hỏi thường gặp về tài khoản 334, hy vọng bạn đã nắm vững cách sử dụng tài khoản này, từ đó có thể áp dụng hiệu quả trong công việc thực tế và tránh được những sai sót không đáng có.

Tài khoản 334 đóng vai trò quan trọng trong việc ghi nhận và quản lý các khoản phải trả cho người lao động, đảm bảo tính chính xác và minh bạch trong công tác kế toán. Việc sử dụng đúng tài khoản này giúp doanh nghiệp tuân thủ các quy định về lao động và tài chính. Nếu bạn còn thắc mắc về TK 334 hoặc gặp khó khăn khi hạch toán lương, thưởng, xin vui lòng liên hệ AZTAX qua hotline: 0932.383.089 để được hỗ trợ.