Kê khai thuế nhà thầu là một bước bắt buộc khi doanh nghiệp Việt Nam phát sinh giao dịch với tổ chức, cá nhân nước ngoài không cư trú. Đây không chỉ là nghĩa vụ tài chính mà còn là yếu tố quan trọng giúp doanh nghiệp tuân thủ đúng quy định pháp luật, tránh rủi ro trong quá trình hoạt động. Hãy cùng AZTAX tìm hiểu các bước kê khai thuế nhà thầu và các quy định liên quan trong bài viết dưới đây!

1. Các loại thuế nhà thầu phải nộp

Thuế nhà thầu là loại thuế áp dụng đối với các cá nhân, tổ chức nước ngoài không hoạt động theo pháp luật Việt Nam, nhưng có phát sinh thu nhập từ việc cung cấp dịch vụ hoặc các dịch vụ gắn với hàng hóa tại Việt Nam. Việc này có thể là trong các hoạt động thương mại, xây dựng, hoặc cung cấp dịch vụ liên quan đến công nghệ, tư vấn,…

Nhà thầu nước ngoài sẽ phải thực hiện nghĩa vụ thuế theo quy định của pháp luật Việt Nam. Các loại thuế mà nhà thầu nước ngoài cần phải nộp bao gồm:

- Thuế giá trị gia tăng (GTGT): Đây là loại thuế áp dụng đối với các giao dịch mua bán hàng hóa, cung ứng dịch vụ. Nhà thầu sẽ phải nộp thuế GTGT cho các dịch vụ hoặc hàng hóa mà họ cung cấp tại Việt Nam.

- Thuế thu nhập doanh nghiệp (TNDN): Được áp dụng đối với các tổ chức kinh doanh của nhà thầu nước ngoài, thuế này được tính trên thu nhập mà nhà thầu có được từ các hoạt động kinh doanh tại Việt Nam.

- Thuế thu nhập cá nhân (TNCN): Áp dụng đối với các cá nhân nhà thầu, thuế này được tính trên thu nhập mà họ nhận được từ việc cung cấp dịch vụ hoặc kinh doanh tại Việt Nam.

2. Hướng dẫn tính thuế đối với nhà thầu nước ngoài

Tính thuế cho nhà thầu nước ngoài theo phương thức giá Gross

- Cách tính thuế GTGT:

-

- Công thức tính thuế GTGT phải nộp:

Thuế GTGT = Giá trị hợp đồng × Tỷ lệ thuế GTGT trên doanh thu.

- Công thức tính thuế GTGT phải nộp:

- Cách tính thuế TNDN:

-

- Công thức tính thuế TNDN phải nộp:

Thuế TNDN = (Giá trị hợp đồng – Thuế GTGT) × Tỷ lệ thuế TNDN.

- Công thức tính thuế TNDN phải nộp:

Tính thuế cho nhà thầu nước ngoài theo phương thức giá Net

- Cách tính thuế TNDN:

-

- Công thức tính doanh thu tính thuế TNDN:

Doanh thu tính thuế TNDN = Doanh thu chưa có thuế TNDN / (1 – Tỷ lệ thuế TNDN tính trên doanh thu). - Công thức tính thuế TNDN phải nộp:

Thuế TNDN phải nộp = Doanh thu tính thuế TNDN × Tỷ lệ thuế TNDN.

- Công thức tính doanh thu tính thuế TNDN:

- Cách tính thuế GTGT:

-

- Công thức tính doanh thu tính thuế GTGT:

Doanh thu tính thuế GTGT = Doanh thu chưa có thuế GTGT / (1 – Tỷ lệ thuế GTGT tính trên doanh thu). - Công thức tính thuế GTGT phải nộp:

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ thuế GTGT.

- Công thức tính doanh thu tính thuế GTGT:

3. Quy trình kê khai thuế nhà thầu trên HTKK

Để kê khai thuế nhà thầu đúng quy định, các nhà thầu cần thực hiện các bước dưới đây trên phần mềm Hỗ trợ kê khai (HTKK) và sử dụng mẫu tờ khai 01/NTNN.

Bước 1: Đăng nhập vào phần mềm HTKK

Sử dụng Mã số thuế (MST) của nhà thầu để đăng nhập vào hệ thống HTKK.

Bước 2: Lựa chọn mẫu tờ khai thuế dành cho nhà thầu.

- Chọn mục “Thuế nhà thầu”.

- Sau đó, chọn “Tờ khai thuế nhà thầu nước ngoài – 01/NTNN” (Lưu ý: Mẫu 03 áp dụng cho trường hợp nhà thầu nước ngoài nộp thuế trực tiếp).

- Chọn kỳ tính thuế phù hợp với thời gian kê khai.

Sau khi chọn xong, hệ thống sẽ hiển thị mẫu tờ khai thuế nhà thầu nước ngoài 01/NTNN. Bạn cần điền thông tin vào các mục cụ thể như sau:

Cột 1: Nội dung công việc

- Mô tả chi tiết công việc mà nhà thầu nước ngoài thực hiện theo từng hợp đồng với bên Việt Nam, bao gồm ngành nghề kinh doanh, mức tỷ lệ GTGT, tỷ lệ thu nhập chịu thuế.

- Trong trường hợp có nhiều hợp đồng, mỗi hợp đồng cần được kê khai riêng lẻ.

- Trong trường hợp hợp đồng có nhiều loại dịch vụ với tỷ lệ thuế khác nhau, cần tách riêng hoặc áp dụng tỷ lệ cao nhất nếu không thể tách.

Cột 2: Mã số thuế của nhà thầu nước ngoài

- Nhập mã số thuế của các nhà thầu nước ngoài tương ứng với từng hợp đồng.

Cột 3: Số hợp đồng và ngày ký hợp đồng

- Ghi rõ số hợp đồng và ngày/tháng ký kết hợp đồng giữa nhà thầu và bên Việt Nam.

Cột 4: Doanh thu chưa tính thuế GTGT.

- Ghi nhận số tiền thực tế đã chi trả cho nhà thầu trong kỳ, đồng thời phân loại theo từng hạng mục công việc được quy định trong hợp đồng.

- Nếu có nhiều lần thanh toán trong tháng, ghi tổng số tiền đã thanh toán.

Cột 5: Ngày thanh toán

- Chỉ điền ngày thanh toán khi có một lần thanh toán trong kỳ. Nếu có nhiều lần thanh toán trong tháng, không cần ghi cột này.

Cột 6: Doanh thu tính thuế GTGT

- Đây là tổng doanh thu chưa tính thuế, bao gồm các khoản chi phí mà bên Việt Nam đã thanh toán thay.

- Không bao gồm giá trị hạng mục công việc do nhà thầu phụ đảm nhận.

Cột 7: Tỷ lệ thuế GTGT áp dụng trên doanh thu.

- Xác định tỷ lệ thuế GTGT theo quy định tại Thông tư 103/2014/TT-BTC.

Cột 8: Thuế GTGT phải nộp

- Nhập số thuế GTGT phải nộp của nhà thầu trong kỳ tính thuế, theo công thức tính thuế đã hướng dẫn.

Cột 9: Doanh thu tính thuế TNDN

- Là doanh thu tính thuế thu nhập doanh nghiệp, bao gồm tất cả các khoản thuế và chi phí khác do bên Việt Nam trả thay trừ thuế GTGT.

Cột 10: Tỷ lệ thuế TNDN

- Xác định tỷ lệ thuế thu nhập doanh nghiệp theo quy định tại Thông tư 103/2014/TT-BTC cho từng ngành nghề.

Cột 11: Miễn giảm thuế theo Hiệp định tránh đánh thuế 2 lần

- Nếu nhà thầu nước ngoài thuộc diện miễn giảm thuế, ghi số thuế miễn giảm theo Hiệp định tránh đánh thuế 2 lần giữa Việt Nam và quốc gia của nhà thầu.

- Nếu nhà thầu không thuộc diện miễn giảm thuế, bỏ qua mục này.

Cột 12: Thuế TNDN phải nộp

- Xác định thuế thu nhập doanh nghiệp phải nộp của nhà thầu trong kỳ tính thuế.

Sau khi hoàn thành việc kê khai, hệ thống sẽ tự động tính toán tổng số thuế nhà thầu cần nộp từ các thông tin ở cột 8 và cột 12.

Bước 3: Kết xuất tệp XML và nộp qua mạng

- Sau khi hoàn thành kê khai, bạn có thể tạo tệp XML từ phần mềm HTKK và gửi qua hệ thống thuế điện tử của Việt Nam.

4. Hồ sơ, thủ tục kê khai thuế nhà thầu nước ngoài

Hồ sơ khai thuế cho nhà thầu nước ngoài bao gồm các giấy tờ sau:

- Tờ khai thuế theo mẫu số 03/NTNN (ban hành kèm Thông tư 156/2013/TT-BTC).

- Bản sao hợp đồng giữa nhà thầu và nhà thầu phụ có xác nhận của người nộp thuế (áp dụng cho lần khai thuế đầu tiên).

- Bản sao Giấy phép đăng ký kinh doanh hoặc Giấy phép hành nghề kèm theo xác nhận của người nộp thuế.

Thời hạn nộp hồ sơ khai thuế

- Nhà thầu nước ngoài ký hợp đồng với bên Việt Nam cần thông báo bằng văn bản cho cơ quan thuế địa phương trong 20 ngày kể từ ngày ký hợp đồng, để nhận Giấy chứng nhận đăng ký thuế.

Địa điểm nộp hồ sơ khai thuế

- Đối với hợp đồng xây dựng, lắp đặt, hồ sơ khai thuế và quyết toán thuế phải nộp cho Cục thuế hoặc Chi cục thuế nơi diễn ra hoạt động xây dựng, lắp đặt.

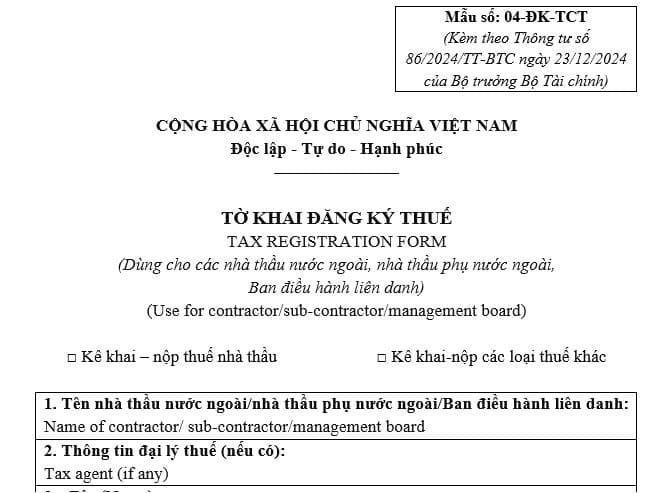

5. Tờ khai đăng ký thuế cho Nhà thầu nước ngoài từ tháng 02/2025

Theo Thông tư 86/2024/TT-BTC, quy định về hồ sơ đăng ký thuế lần đầu cho nhà thầu nước ngoài, có hiệu lực từ ngày 06/02/2025, tờ khai đăng ký thuế sẽ áp dụng theo mẫu số 04-ĐK-TCT.

Hồ sơ thực hiện đăng ký thuế lần đầu bao gồm các giấy tờ sau::

- Tờ khai đăng ký thuế mẫu số 04-ĐK-TCT.

- Bảng kê thông tin các nhà thầu và nhà thầu phụ nước ngoài theo mẫu số BK04-ĐK-TCT (nếu phát sinh).

- Bản sao Giấy xác nhận đăng ký văn phòng điều hành hoặc văn bản tương đương (nếu có).

Thông tư 86/2024/TT-BTC có hiệu lực từ ngày 06/02/2025.

Kê khai thuế nhà thầu tưởng chừng đơn giản nhưng lại đòi hỏi sự chính xác và am hiểu pháp luật thuế hiện hành. Nếu bạn đang gặp khó khăn trong quá trình kê khai, việc tìm đến đơn vị tư vấn chuyên nghiệp sẽ là lựa chọn sáng suốt. Hãy liên hệ với AZTAX qua hotline 0932.383.089 để được hỗ trợ nhanh chóng và chuẩn pháp lý.