Hợp đồng khoán việc đóng thuế TNCN như thế nào là vấn đề nhiều cá nhân và doanh nghiệp quan tâm khi phát sinh thu nhập từ công việc không ký hợp đồng lao động dài hạn. Việc hiểu rõ mức khấu trừ thuế, cách kê khai và các quy định liên quan sẽ giúp các bên thực hiện nghĩa vụ thuế thu nhập cá nhân đúng quy định và tránh các rủi ro phát sinh về mặt pháp lý. Bài viết sau của AZTAX giúp làm rõ quy định pháp luật và hướng dẫn áp dụng đúng trong thực tế.

1. Hợp đồng khoán việc đóng thuế TNCN như thế nào?

Trường hợp mức chi trả từ 02 triệu đồng trở lên mỗi lần, tổ chức chi trả phải khấu trừ 10% thuế TNCN trước khi thanh toán, trừ khi cá nhân đủ điều kiện và có cam kết theo mẫu 08/CK-TNCN. Nếu mức chi trả dưới 02 triệu đồng/lần, thì không phải khấu trừ thuế.

Mặc dù việc ký kết hợp đồng khoán thuế là một hình thức khá phổ biến trong các ngành nghề dịch vụ, nhưng không phải ai cũng hiểu rõ các quy định về khấu trừ 10% thuế thu nhập cá nhân đối với thu nhập từ hợp đồng này.

Theo quy định tại điểm c khoản 2 Điều 2 của Thông tư 111/2013/TT-BTC, các khoản thu nhập chịu thuế được xác định như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

…

c) Tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiền tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiền tham gia biểu diễn văn hoá, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

d) Tiền nhận được từ tham gia hiệp hội kinh doanh, hội đồng quản trị doanh nghiệp, ban kiểm soát doanh nghiệp, ban quản lý dự án, hội đồng quản lý, các hiệp hội, hội nghề nghiệp và các tổ chức khác.

Ngoài ra, theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, việc khấu trừ thuế và các chứng từ liên quan được quy định như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

…

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Xem thêm: Thuế thu nhập vãng lai có bị khấu trừ 10% không?

Xem thêm: Thuế TNCN đối với hợp đồng thời vụ có bị khấu trừ 10% không?

2. Cách tính thuế TNCN khi ký hợp đồng giao khoán với cá nhân

Khi ký hợp đồng giao khoán với cá nhân, doanh nghiệp đồng thuận rằng người lao động không làm việc theo giờ giấc cố định mà nhận tiền công dựa trên kết quả công việc. Chính vì vậy, việc xác định cách tính thuế TNCN phù hợp là rất cần thiết để đảm bảo quyền lợi hợp pháp cho cả người lao động và người sử dụng lao động.

Cách tính cụ thể như sau:

a) Bên cung cấp dịch vụ đã đăng ký kinh doanh hợp pháp

Khi cá nhân đã đăng ký kinh doanh, họ sẽ tự kê khai và nộp thuế theo quy định tại Thông tư 40/2021/TT-BTC về hộ, cá nhân kinh doanh. Trong trường hợp này, doanh nghiệp không cần khấu trừ thuế TNCN của cá nhân.

b) Bên cung cấp dịch vụ không đăng ký kinh doanh

Khi cá nhân không có đăng ký kinh doanh, thuế thu nhập cá nhân sẽ được tính theo tỷ lệ 10% theo quy định tại Điều 25, Khoản 1, Điểm i của Thông tư 111/2013/TT-BTC.

- Trường hợp 1: Nếu tiền công dưới 2 triệu đồng/lần, doanh nghiệp không cần khấu trừ thuế TNCN. Cá nhân sẽ nhận đủ số tiền công mà không bị trừ thuế.

Ví dụ: Công ty Kế Toán AZTAX ký hợp đồng khoán việc với anh Nguyễn Văn Bình:

- Công việc: Vận chuyển hàng hóa

- Tiền công: 500.000 đồng

Anh Bình sẽ nhận đủ 500.000 đồng vì số tiền công dưới 2 triệu đồng và không bị khấu trừ thuế TNCN.

- Trường hợp 2: Nếu tiền công từ 2 triệu đồng/lần trở lên nhưng cá nhân làm cam kết thu nhập gửi doanh nghiệp, thì doanh nghiệp không cần khấu trừ thuế TNCN.

Ví dụ: Công ty Kế Toán AZTAX ký hợp đồng giao khoán với anh Trần Văn Thành:

- Công việc: Sơn sửa văn phòng

- Tiền công: 3.000.000 đồng

Anh Thành làm cam kết thu nhập mẫu 08/CK-TNCN gửi cho công ty, vì vậy công ty sẽ không khấu trừ thuế TNCN và anh Thành nhận đủ 3.000.000 đồng.

- Trường hợp 3: Nếu tiền công từ 2 triệu đồng/lần trở lên nhưng cá nhân không làm cam kết thu nhập, doanh nghiệp phải khấu trừ thuế TNCN 10% trước khi chi trả tiền công.

Ví dụ: Công ty Kế Toán AZTAX ký hợp đồng thuê khoán với anh Đào Văn Quang:

- Công việc: Lắp đặt hệ thống điều hòa

- Tiền công: 4.000.000 đồng

Vì anh Quang không đủ điều kiện hoặc không thực hiện cam kết thu nhập mẫu 08/CK-TNCN, công ty phải khấu trừ thuế TNCN 10%. Do đó, thuế TNCN được tính là:

4.000.000 đồng x 10% = 400.000 đồng

Anh Quang sẽ nhận được số tiền còn lại là:

4.000.000 đồng – 400.000 đồng = 3.600.000 đồng

Công ty sẽ kê khai và nộp số thuế TNCN đã khấu trừ này vào ngân sách nhà nước theo kỳ kê khai.

Lưu ý: Đối với trường hợp thuê khoán nhân công (xây dựng, sửa chữa…), khi ký hợp đồng với đại diện nhóm, thuế sẽ được tính theo tỷ lệ 10% trước khi chi trả cho cá nhân, bất kể cá nhân đó là đại diện cho nhóm hay không.

Xem thêm: Hợp đồng cộng tác viên có phải đóng thuế TNCN?

Xem thêm: Cách tính thuế TNCN đối với hợp đồng dịch vụ

3. Phân loại hợp đồng khoán việc

Mỗi loại hợp đồng khoán việc mang những đặc điểm riêng biệt, từ phạm vi công việc đến phương thức thanh toán, giúp đảm bảo quyền lợi và nghĩa vụ của các bên liên quan. Việc phân loại hợp đồng khoán việc giúp xác định rõ ràng các điều kiện làm việc và hỗ trợ trong việc giải quyết tranh chấp.

3.1 Hợp đồng khoán việc toàn bộ

Bên giao khoán (người sử dụng lao động) sẽ chuyển giao toàn bộ các chi phí liên quan, bao gồm cả chi phí vật chất và chi phí lao động, cần thiết để thực hiện công việc.

Khoản tiền mà bên giao khoán (người sử dụng lao động) thanh toán cho bên nhận khoán (người lao động) bao gồm tiền công lao động, chi phí vật liệu và phần lợi nhuận phát sinh từ việc thực hiện công việc khoán.

3.2 Hợp đồng khoán việc từng phần

Đây là hình thức khoán việc trong đó bên nhận khoán (người lao động) chịu trách nhiệm hoàn toàn về chất lượng công việc cũng như các chi phí liên quan đến công cụ lao động, trong khi bên giao khoán (người sử dụng lao động) chỉ trả tiền công và khấu hao công cụ lao động.

Mặc dù một số văn bản pháp lý chuyên ngành có đề cập đến hợp đồng lao động khoán việc, nhưng trên thực tế, hình thức hợp đồng này không được quy định cụ thể trong Bộ luật Lao động 10/2012/QH13. Vì vậy, các hợp đồng khoán việc hiện nay vẫn được công nhận và áp dụng theo các quy định pháp luật hiện hành.

4. Các trường hợp ký hợp đồng khoán việc

Trong thực tế, hợp đồng khoán việc thường được áp dụng ở nhiều tình huống khác nhau, từ công việc ngắn hạn đến các dự án dài hạn, từ việc giao nhiệm vụ cho cá nhân đến tổ chức. Xác định các trường hợp cụ thể để ký hợp đồng khoán việc giúp các bên giảm thiểu những hiểu lầm trong quá trình thực hiện công việc và tạo ra sự chủ động, hiệu quả trong công việc.

Hợp đồng khoán việc có thể được áp dụng trong hai trường hợp chính:

Khoán trọn gói

- Trong trường hợp này, bên giao khoán chuyển giao toàn bộ chi phí liên quan cho bên nhận khoán, bao gồm chi phí vật liệu, nhân công và công cụ lao động cần thiết để hoàn thành công việc. Bên giao khoán sẽ thanh toán cho bên nhận khoán một khoản tiền bao gồm chi phí nguyên vật liệu, chi phí nhân công, chi phí công cụ lao động và phần lợi nhuận phát sinh từ việc thực hiện công việc.

Khoán nhân công

- Ở hình thức này, người nhận khoán phải tự cung cấp công cụ lao động để hoàn thành công việc. Bên giao khoán chỉ thanh toán tiền công lao động, bao gồm cả phần khấu hao công cụ lao động.

Mặc dù Bộ luật Lao động 2019 chưa quy định rõ ràng về hợp đồng khoán việc, nhưng nếu so sánh với hợp đồng lao động, ta có thể nhận thấy sự khác biệt rõ rệt.

- Hợp đồng lao động là loại hợp đồng mà người lao động, với vai trò là người nhận việc, chỉ cần sử dụng sức lao động để hoàn thành công việc theo yêu cầu của người sử dụng lao động.

- Trong khi đó, hợp đồng khoán việc yêu cầu người lao động, ngoài việc sử dụng sức lao động, còn phải tự trang bị công cụ lao động (trong trường hợp khoán nhân công) và đôi khi phải tự lo liệu chi phí nguyên liệu, vật liệu (trong khoán trọn gói) để hoàn thành công việc.

Việc lựa chọn giữa hợp đồng lao động hay hợp đồng khoán việc cần căn cứ vào đặc điểm và tính chất cụ thể của mỗi loại hợp đồng.

5. Hướng dẫn kê khai thuế TNCN với hợp đồng giao khoán

Khi ký hợp đồng giao khoán với cá nhân, doanh nghiệp có trách nhiệm kê khai thuế TNCN đối với thu nhập đã chi trả, bao gồm việc khai và nộp số thuế TNCN đã khấu trừ của cá nhân về ngân sách nhà nước.

Thu nhập và số thuế TNCN đã khấu trừ của những cá nhân ký kết các hợp đồng khoán việc phải được doanh nghiệp kê khai vào mẫu 05/KK-TNCN (tờ khai thuế TNCN theo tháng/quý) và mẫu 05/QTT-TNCN (tờ khai quyết toán thuế TNCN).

Cách kê khai trong tờ khai thuế TNCN theo tháng/quý (Mẫu 05/KK-TNCN):

- Các cá nhân có hợp đồng giao khoán sẽ được kê khai giống như nhân viên thông thường của công ty.

- Chỉ tiêu [16]: Ghi tổng số lượng nhân viên theo các loại hợp đồng này.

- Chỉ tiêu [19]: Nếu thuế TNCN đã bị khấu trừ, ghi vào chỉ tiêu này.

- Chỉ tiêu [22]: Là tổng số tiền doanh nghiệp đã trả cho các cá nhân này (kể cả trường hợp không khấu trừ thuế TNCN). Đây là số tiền phải kê khai bất kể cam kết thuế hay không.

- Chỉ tiêu [27]: Chỉ kê khai tổng thu nhập chịu thuế của những cá nhân đã bị khấu trừ thuế TNCN. Nếu không khấu trừ thuế do thu nhập dưới 2 triệu đồng hoặc có cam kết, không kê khai vào chỉ tiêu này.

Giải thích:

- Chỉ tiêu [22] ghi tổng thu nhập chịu thuế của tất cả các cá nhân, bất kể họ có bị khấu trừ thuế hay không.

- Chỉ tiêu [27] chỉ ghi tổng thu nhập chịu thuế của những cá nhân đã bị khấu trừ thuế TNCN.

- Chỉ tiêu [30]: Ghi số tiền thuế TNCN mà doanh nghiệp đã khấu trừ từ thu nhập của họ.

Cuối năm: Doanh nghiệp phải thực hiện quyết toán thuế TNCN đối với hợp đồng giao khoán như đối với nhân viên chính thức. Thực hiện kê khai vào Phụ lục 05-2/BK-TNCN.

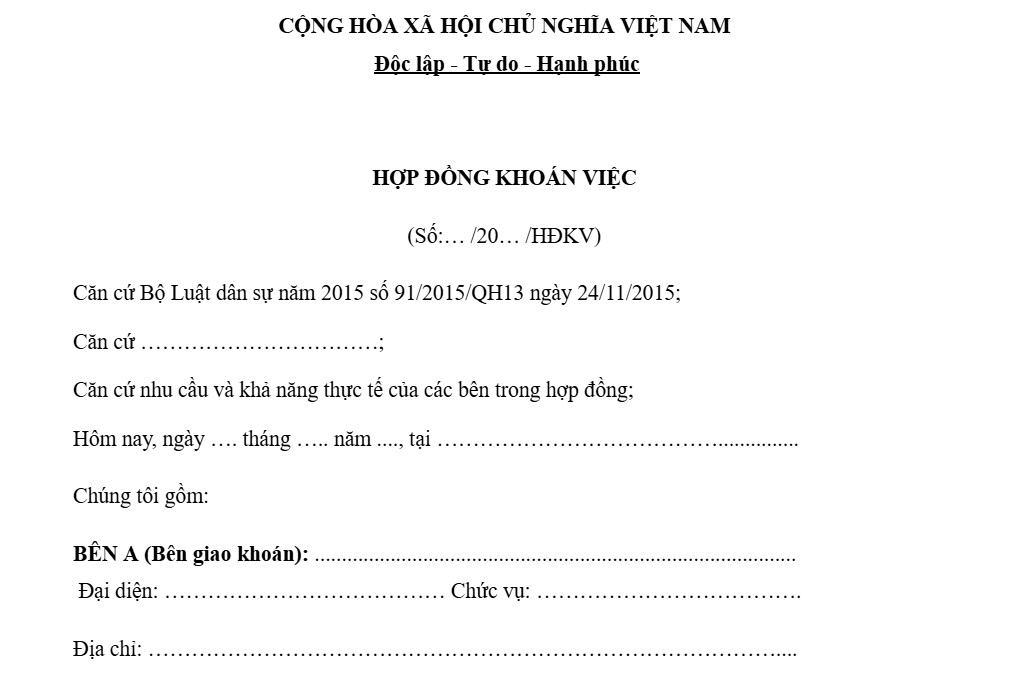

6. Mẫu hợp đồng khoán việc được dùng phổ biến nhất hiện nay

Hiện nay, chưa có quy định cụ thể về mẫu hợp đồng khoán việc. Tuy nhiên, khi lập hợp đồng này, các cá nhân và tổ chức cần đảm bảo rằng nội dung trong hợp đồng phải chính xác, trung thực và đầy đủ. Dưới đây là mẫu hợp đồng khoán việc tham khảo:

Tải mẫu hợp đồng khoán việc: Tại đây

7. Sự khác biệt giữa hợp đồng giao khoán và hợp đồng lao động

Mặc dù cả hai loại hợp đồng này đều có mục tiêu hoàn thành công việc, nhưng cách thức thực hiện và các yếu tố liên quan đến quyền lợi, bảo hiểm, và thu nhập lại có sự phân biệt rõ rệt. Việc hiểu rõ những khác biệt này sẽ giúp các bên có thể chọn lựa hình thức hợp đồng phù hợp, từ đó đảm bảo tính công bằng và hiệu quả trong công việc.

Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về công việc có trả lương, quyền lợi, nghĩa vụ của các bên và các điều kiện, môi trường làm việc.

Có hai sự khác biệt rõ rệt giữa hợp đồng giao khoán và hợp đồng lao động như sau:

- Trong hợp đồng lao động, người lao động chỉ cần sử dụng sức lao động của mình để hoàn thành công việc do người sử dụng lao động giao và nhận tiền lương. Ngược lại, hợp đồng khoán việc yêu cầu người nhận khoán không chỉ bỏ công sức mà còn phải tự đảm bảo một phần hoặc toàn bộ chi phí vật chất để hoàn thành công việc và nhận phần tiền công tương ứng.

- Về tính chất công việc, hợp đồng khoán việc thường mang tính thời vụ, không ổn định và ngắn hạn. Trong khi đó, hợp đồng lao động được áp dụng cho công việc có tính ổn định và dài hạn. Khi hết thời gian hợp đồng, các bên có thể gia hạn hợp đồng dựa trên sự thỏa thuận của cả hai bên.

8. Ký hợp đồng khoán việc có bắt buộc phải đóng bảo hiểm xã hội không?

Hợp đồng khoán việc, với tính linh hoạt cao và phương thức thanh toán theo kết quả công việc, đang ngày càng trở thành lựa chọn phổ biến trong các ngành nghề yêu cầu sự tự chủ và sáng tạo. Tuy nhiên, một trong những vấn đề quan trọng khi ký kết hợp đồng khoán việc là liệu người lao động có bắt buộc phải đóng bảo hiểm xã hội hay không.

Theo Khoản 1 Điều 2 của Luật Bảo hiểm xã hội 2014, người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc, bao gồm:

- Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn, hợp đồng lao động theo mùa vụ hoặc theo một công việc có thời hạn từ 3 tháng đến dưới 12 tháng, bao gồm cả hợp đồng lao động ký kết với người đại diện hợp pháp của người lao động dưới 15 tuổi theo quy định của pháp luật lao động.

- Người làm việc theo hợp đồng lao động có thời hạn từ 1 tháng đến dưới 3 tháng.

- Cán bộ, công chức, viên chức và các đối tượng tương tự.

Dựa trên các quy định này, có thể thấy rằng người lao động làm việc theo hợp đồng lao động sẽ thuộc diện phải tham gia bảo hiểm xã hội bắt buộc.

Vì vậy, để xác định liệu người lao động làm việc theo hợp đồng khoán việc có phải đóng bảo hiểm xã hội hay không, cần phân biệt xem hợp đồng khoán việc đó có mang tính chất hợp đồng lao động hay chỉ là hợp đồng thuê khoán dân sự. Cụ thể:

- Nếu hợp đồng khoán việc giữa công ty và người lao động có nội dung giống như hợp đồng lao động, dù tên gọi là hợp đồng thuê khoán, thì bản chất của hợp đồng đó là hợp đồng lao động và người lao động phải tham gia bảo hiểm xã hội.

- Ngược lại, nếu hợp đồng khoán việc chỉ mang tính chất hợp đồng dân sự, không chứa các yếu tố của hợp đồng lao động, thì hợp đồng khoán việc không thuộc phạm vi điều chỉnh của Bộ luật Lao động và không phải đóng bảo hiểm xã hội.

Tóm lại, việc hiểu rõ hợp đồng khoán việc đóng thuế TNCN như thế nào là yếu tố quan trọng giúp đảm bảo sự minh bạch và tuân thủ đúng quy định pháp luật trong mối quan hệ giữa người lao động và người sử dụng lao động. Một hợp đồng khoán rõ ràng và hợp pháp không chỉ giúp các bên tránh được các rủi ro pháp lý mà còn bảo vệ quyền lợi của cả hai bên trong quá trình thực hiện nghĩa vụ thuế. Nếu bạn còn thắc mắc hợp đồng khoán việc có phải nộp thuế TNCN không, hãy liên hệ với AZTAX qua hotline 0932.383.089 để được tư vấn chi tiết và nhanh chóng.

9. Một số câu hỏi thường gặp

Câu 1: Hợp đồng khoán việc là gì?

Hợp đồng khoán việc là một loại thỏa thuận đặc biệt trong lĩnh vực lao động. Mô hình này không chỉ giúp giảm thiểu chi phí quản lý mà còn tạo ra sự linh hoạt cho cả hai bên trong quan hệ lao động, đặc biệt là trong bối cảnh nền kinh tế ngày càng phát triển và yêu cầu công việc trở nên đa dạng hơn.

Câu 2: Hợp đồng khoán việc có được giảm trừ gia cảnh không?

Hợp đồng khoán việc khi trả thu nhập sẽ bị khấu trừ 10% và không được giảm trừ gia cảnh ngay. Tuy nhiên, khi quyết toán thuế cuối năm thì người lao động vẫn được tính giảm trừ gia cảnh dựa theo quy định của pháp luật.

Câu 3: Hợp đồng khoán việc được ký bao nhiêu lần?

Pháp luật Việt Nam hiện hành không quy định giới hạn số lần ký hợp đồng khoán việc. Doanh nghiệp có thể ký nhiều lần với điều kiện mỗi hợp đồng được xác lập độc lập, gắn với một kết quả công việc cụ thể và chỉ ký hợp đồng mới sau khi hợp đồng trước đã hết hiệu lực. Trường hợp công việc mang tính thường xuyên, ổn định và kéo dài, doanh nghiệp cần xem xét chuyển sang giao kết hợp đồng lao động để bảo đảm tuân thủ quy định của pháp luật.