Hóa đơn xuất sai ngày có điều chỉnh được không là câu hỏi khiến nhiều kế toán băn khoăn trong quá trình lập và kê khai thuế. Trong thực tế, việc hóa đơn bị sai sót về ngày, tháng là tình huống thường gặp khi phát hành hóa đơn điện tử. Vậy nếu hóa đơn bị ghi sai ngày, kế toán có thể điều chỉnh hay không và cách xử lý đúng quy định là gì? Hãy cùng AZTAX tìm hiểu chi tiết qua nội dung dưới đây để tránh sai phạm và đảm bảo hóa đơn hợp lệ theo quy định pháp luật.

1. Hóa đơn xuất sai ngày có điều chỉnh được không?

Được. Việc hóa đơn xuất sai ngày là lỗi khá phổ biến trong quá trình lập hóa đơn điện tử. Tuy nhiên, không phải ai cũng biết cách xử lý đúng quy định để tránh bị cơ quan thuế xử phạt. Vậy trong trường hợp này, hóa đơn xuất sai ngày có điều chỉnh được không và cần thực hiện theo quy trình nào để hợp lệ?

Căn cứ theo quy định hiện hành, hóa đơn ghi sai ngày tháng vẫn có thể được điều chỉnh, tuy nhiên cách xử lý sẽ tùy thuộc vào từng tình huống cụ thể.

- Trường hợp 1: Nếu hóa đơn ghi sai ngày, tháng nhưng chưa giao cho người mua

Kế toán cần gạch chéo các liên sai và lưu lại cuống hóa đơn để làm căn cứ lưu trữ. Sau đó, lập lại một hóa đơn mới với ngày, tháng chính xác và xuất cho người mua theo đúng quy định.

- Trường hợp 2: Nếu hóa đơn ghi sai ngày, tháng đã giao cho người mua nhưng chưa kê khai thuế GTGT

Kế toán cần lập biên bản thu hồi hóa đơn theo mẫu quy định, có xác nhận của cả hai bên mua – bán. Sau khi hoàn tất việc thu hồi, kế toán lập lại hóa đơn mới thay thế, trong đó ngày trên hóa đơn mới là ngày thực tế lập lại hóa đơn.

Xem thêm: Hóa đơn bị lệch 1 đồng có sao không?

Xem thêm: Hóa đơn điện tử xuất lùi ngày được không?

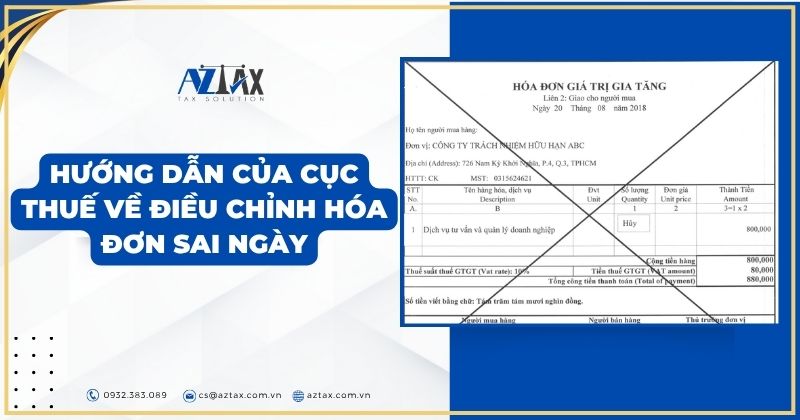

2. Hướng dẫn của cục Thuế về điều chỉnh hóa đơn sai ngày

Trong quá trình lập và xuất hóa đơn, việc ghi sai ngày tháng là lỗi khá phổ biến khiến nhiều doanh nghiệp lúng túng khi xử lý. Nhằm đảm bảo tuân thủ đúng quy định, Cục Thuế đã ban hành hướng dẫn cụ thể về cách điều chỉnh hóa đơn sai ngày. Bài viết dưới đây sẽ giúp bạn nắm rõ quy trình thực hiện, hồ sơ cần chuẩn bị và các lưu ý quan trọng để điều chỉnh hóa đơn hợp lệ, tránh bị xử phạt hành chính.

Hiện tại, các văn bản pháp luật hiện hành vẫn chưa có quy định cụ thể liên quan đến trường hợp hóa đơn ghi sai ngày. Tuy nhiên, doanh nghiệp có thể căn cứ vào các Công văn hướng dẫn của cơ quan thuế cùng các Thông tư, Nghị định liên quan đến hóa đơn điện tử để áp dụng cách xử lý phù hợp. Hiểu rõ các quy định này giúp bộ phận kế toán giảm thiểu rủi ro sai sót và thực hiện đúng quy trình khi lập, chỉnh sửa hoặc thay thế hóa đơn.

2.1 Hướng dẫn của chi cục Thuế Hà Nội về hoá đơn sai ngày

Theo Công văn số 13408/CT-TTHT do Cục Thuế TP. Hà Nội ban hành, cơ quan thuế đã đưa ra hướng dẫn cụ thể cho doanh nghiệp về cách xử lý khi hóa đơn điện tử bị sai mã số thuế hoặc sai thông tin ngày, tháng, năm. Nội dung công văn này giúp doanh nghiệp có căn cứ rõ ràng để thực hiện điều chỉnh hoặc lập lại hóa đơn đúng quy định, đảm bảo tính hợp lệ của chứng từ và tuân thủ quy định về quản lý hóa đơn điện tử.

Trường hợp hóa đơn viết sai ngày, tháng, năm phát hành thì hai bên lập biên bản hoặc có thoả thuận bằng văn bản ghi rõ sai sót. Đồng thời lập hóa đơn điều chỉnh sai sót, trên hóa đơn ghi rõ nội dung đã ghi sai, nội dung điều chỉnh, số hóa đơn, ký hiệu, ngày tháng năm hóa đơn đã lập cần điều chỉnh.

Như vậy, căn cứ theo hướng dẫn tại Công văn 13408/CT-TTHT, khi phát hiện hóa đơn điện tử sai ngày, tháng, năm, kế toán cần thực hiện điều chỉnh theo quy trình gồm 2 bước như sau:

- Bước 1: Hai bên lập Biên bản điều chỉnh hóa đơn, trong đó nêu rõ nguyên nhân dẫn đến sai sót và nội dung cần điều chỉnh để đảm bảo tính minh bạch.

- Bước 2: Doanh nghiệp tiến hành xuất hóa đơn điều chỉnh, trên hóa đơn phải ghi rõ dòng chữ “Điều chỉnh cho hóa đơn số…, ký hiệu…” nhằm xác định mối liên hệ giữa hóa đơn gốc và hóa đơn điều chỉnh.

2.2 Quy định tại Nghị định 123/2020/NĐ-CP

Căn cứ Khoản 3, Điều 10 Nghị định 123/2020/NĐ-CP, quy định về nội dung và nguyên tắc lập hóa đơn điện tử được nêu rõ như sau:

- Hóa đơn điện tử phải được phát hành theo thứ tự tăng dần, liên tục trong cùng một ký hiệu mẫu số và ký hiệu hóa đơn, đảm bảo không bị trùng lặp hoặc bỏ sót số.

- Trường hợp nhiều cơ sở kinh doanh cùng sử dụng chung một hệ thống lập hóa đơn điện tử, việc cấp số hóa đơn sẽ được thực hiện ngẫu nhiên trên hệ thống, nhưng vẫn phải đảm bảo thứ tự liên tục theo thời điểm người bán ký số hoặc ký điện tử.

- Nếu số hóa đơn không tuân theo nguyên tắc trên, hệ thống lập hóa đơn điện tử phải bảo đảm nguyên tắc số tăng dần theo thời gian, mỗi số hóa đơn chỉ được sử dụng một lần duy nhất và có tối đa 8 chữ số.

3. Quy trình xuất hóa đơn điều chỉnh để sửa sai sót

Trong quá trình kinh doanh, việc lập hóa đơn sai sót là điều khó tránh khỏi. Khi đó, quy trình xuất hóa đơn điều chỉnh để sửa sai đóng vai trò vô cùng quan trọng nhằm đảm bảo tính hợp pháp của chứng từ và tuân thủ đúng quy định thuế. Bài viết này sẽ giúp bạn hiểu rõ từng bước thực hiện hóa đơn điều chỉnh, từ xác định lỗi, lập biên bản đến phát hành hóa đơn mới – đảm bảo hồ sơ kế toán luôn minh bạch và đúng chuẩn.

3.1 Thoả thuận với bên mua

Trước khi tiến hành xuất hóa đơn điều chỉnh mới, doanh nghiệp cần trao đổi và thống nhất với bên mua về việc khắc phục sai sót. Theo Khoản 2, Điều 19 Nghị định 123/2020/NĐ-CP, hai bên phải lập văn bản thỏa thuận ghi rõ lỗi sai và nội dung cần điều chỉnh. Văn bản này có thể được thể hiện dưới dạng biên bản điều chỉnh, bao gồm các thông tin sau:

- Thông tin của hóa đơn gốc: số hóa đơn, ngày phát hành và giá trị giao dịch.

- Chi tiết hóa đơn điều chỉnh trước đó (nếu có): số hóa đơn, ngày lập và nội dung bị sai như sai ngày biên bản.

- Nội dung điều chỉnh mới: ví dụ ngày biên bản đúng hoặc thông tin được cập nhật chính xác.

- Cam kết của cả hai bên về việc thống nhất điều chỉnh và chịu trách nhiệm với nội dung đã sửa.

Biên bản này phải được hai bên ký xác nhận và lưu trữ đầy đủ để làm căn cứ pháp lý khi cơ quan thuế kiểm tra hoặc đối chiếu sau này.

3.2 Lập điều chỉnh mới

Khi thực hiện xuất hóa đơn điều chỉnh mới, kế toán cần tuân thủ đầy đủ các yêu cầu theo quy định để đảm bảo tính hợp lệ của chứng từ. Cụ thể:

- Trên hóa đơn phải ghi rõ “Hóa đơn điều chỉnh”, đồng thời tham chiếu đến hóa đơn bị sai sót, bao gồm cả hóa đơn gốc (năm 2022) và hóa đơn điều chỉnh sai trước đó.

- Ngày lập hóa đơn điều chỉnh phải trùng khớp với ngày biên bản điều chỉnh được ghi trong văn bản thỏa thuận giữa hai bên.

- Các thông tin như mã số thuế, tên, địa chỉ người bán và người mua, cùng giá trị điều chỉnh và thuế GTGT (nếu có) cần được ghi chính xác, điều chỉnh phù hợp với nội dung đã thống nhất.

- Hóa đơn điều chỉnh phải tuân theo định dạng và mẫu hóa đơn điện tử được quy định tại Thông tư 78/2021/TT-BTC.

- Sau khi hoàn tất, hóa đơn điều chỉnh mới phải được gửi cho bên mua và cơ quan thuế đúng trình tự quy định để đảm bảo hiệu lực pháp lý và tránh vi phạm trong quá trình kê khai thuế.

Xem thêm: Cách xử lý hóa đơn sai sót

Xem thêm: Mẫu công văn giải trình về hóa đơn

4. Lưu ý khi thực hiện điều chỉnh hóa đơn

Khi doanh nghiệp phát hiện sai sót trên hóa đơn điện tử đã phát hành, việc điều chỉnh hóa đơn cần được thực hiện đúng quy định để tránh rủi ro về thuế và kế toán. Tuy nhiên, không phải trường hợp nào cũng được phép điều chỉnh mà phải tuân thủ trình tự, thủ tục chặt chẽ theo Nghị định 123/2020/NĐ-CP. Bài viết dưới đây sẽ tổng hợp những lưu ý quan trọng khi thực hiện điều chỉnh hóa đơn, giúp kế toán xử lý chính xác và hợp pháp trong mọi tình huống.

4.1 Thời điểm lập hoá đơn điều chỉnh

Theo quy định hiện hành, pháp luật không quy định thời hạn cụ thể cho việc lập hóa đơn điều chỉnh. Tuy nhiên, doanh nghiệp nên thực hiện điều chỉnh ngay khi phát hiện sai sót để tránh làm ảnh hưởng đến quá trình kê khai và quyết toán thuế.

Trong trường hợp hóa đơn gốc được phát hành từ năm 2022, kế toán cần xem xét tác động của việc điều chỉnh đối với tờ khai thuế GTGT của kỳ tương ứng. Nếu việc điều chỉnh làm thay đổi dữ liệu kê khai thuế, doanh nghiệp phải tiến hành kê khai bổ sung theo quy định tại Điều 7 Thông tư 40/2021/TT-BTC, nhằm đảm bảo tính chính xác và tuân thủ quy định của cơ quan thuế.

4.2 Xử lý hoá đơn điều chỉnh sai trước đó

Đối với hóa đơn điều chỉnh đã xuất sai (ví dụ sai ngày biên bản), doanh nghiệp không cần thực hiện hủy hóa đơn, mà lập hóa đơn điều chỉnh mới để thay thế. Tuy nhiên, để đảm bảo tính hợp lệ và minh bạch, kế toán cần lập biên bản thu hồi hóa đơn sai sót hoặc ghi rõ trong văn bản thỏa thuận giữa hai bên rằng hóa đơn điều chỉnh mới có hiệu lực thay thế cho hóa đơn điều chỉnh trước đó. Việc này giúp đảm bảo hồ sơ kế toán được thống nhất và dễ dàng đối chiếu khi cơ quan thuế kiểm tra.

4.3 Báo cáo tình hình sử dụng hoá đơn

Theo Điều 10 Nghị định 123/2020/NĐ-CP, doanh nghiệp có trách nhiệm báo cáo định kỳ về tình hình sử dụng hóa đơn điện tử cho cơ quan thuế. Do đó, khi phát sinh hóa đơn điều chỉnh, kế toán cần ghi nhận và phản ánh đầy đủ, chính xác trong báo cáo sử dụng hóa đơn. Việc này không chỉ giúp đảm bảo tính minh bạch, đồng nhất dữ liệu mà còn tránh rủi ro và sai sót trong quá trình kiểm tra, đối chiếu của cơ quan thuế.

5. Hóa đơn xuất sai thời điểm có bị phạt không?

Theo Điều 24 Nghị định 125/2020/NĐ-CP, hành vi lập hóa đơn sai thời điểm khi bán hàng hóa hoặc cung cấp dịch vụ sẽ bị xử phạt tùy theo mức độ vi phạm và tình tiết kèm theo. Cụ thể:

- Trường hợp không làm chậm nghĩa vụ thuế và có tình tiết giảm nhẹ → phạt cảnh cáo.

- Trường hợp không làm chậm nghĩa vụ thuế nhưng không có tình tiết giảm nhẹ → phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng.

- Các trường hợp còn lại (không thuộc hai nhóm trên) → phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng, theo quy định tại Khoản 4, Điều 24.

Lưu ý: Các mức xử phạt trên áp dụng đối với tổ chức theo Khoản 4, Điều 7 Nghị định 125/2020/NĐ-CP.

Ngoài ra, đối với cùng một hành vi vi phạm về thuế hoặc hóa đơn, mức phạt tiền áp dụng cho tổ chức sẽ gấp đôi mức phạt đối với cá nhân, ngoại trừ các hành vi được quy định tại Điều 16, 17 và 18 của Nghị định này.

6. Hóa đơn xuất sai thời điểm có được tính vào chi phí không?

Việc xuất hóa đơn sai thời điểm là lỗi kế toán – thuế khá phổ biến trong doanh nghiệp, đặc biệt khi khối lượng giao dịch lớn. Tuy nhiên, nhiều kế toán vẫn băn khoăn hóa đơn xuất sai thời điểm có được tính vào chi phí hợp lý hay không? Bài viết dưới đây sẽ giúp bạn hiểu rõ quy định pháp luật hiện hành, điều kiện được chấp nhận và cách xử lý đúng để tránh rủi ro khi quyết toán thuế.

Theo Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC, quy định về các khoản chi được trừ khi xác định thu nhập chịu thuế TNDN.

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

- a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

- c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.”

Theo Công văn 2731/TCT-CS về việc ghi nhận chi phí đối với hóa đơn lập sai thời điểm và Công văn 2866/CT-TTHT do Cục Thuế TP. Hồ Chí Minh ban hành liên quan đến tính chi phí được trừ khi hóa đơn xuất không đúng thời điểm, quy định như sau:

- Đối với bên mua: Hóa đơn lập sai thời điểm vẫn được tính vào chi phí hợp lý khi xác định thuế TNDN và được kê khai khấu trừ thuế GTGT đầu vào, nếu giao dịch là có thật, có đầy đủ chứng từ, hóa đơn và thanh toán đúng quy định, đồng thời bên bán đã kê khai, nộp thuế đầy đủ.

- Đối với bên bán: Bị xử phạt vi phạm hành chính do lập hóa đơn sai thời điểm; mức phạt phụ thuộc vào tính chất và mức độ sai phạm theo quy định (như đã nêu tại mục 2).

Hóa đơn xuất sai ngày có điều chỉnh được không còn tùy thuộc vào từng tình huống cụ thể và nguyên nhân sai sót. Doanh nghiệp nên căn cứ vào hướng dẫn của Cục Thuế quản lý để được hướng dẫn chi tiết, đảm bảo việc điều chỉnh được thực hiện đúng quy định. Việc xử lý kịp thời không chỉ giúp hạn chế rủi ro về thuế mà còn đảm bảo tính minh bạch trong sổ sách kế toán. Nếu doanh nghiệp của bạn đang gặp vướng mắc trong việc điều chỉnh hóa đơn điện tử, hãy liên hệ ngay AZTAX để được tư vấn và hỗ trợ miễn phí từ đội ngũ chuyên gia thuế giàu kinh nghiệm.