Việc hóa đơn điện tử xuất lùi ngày là vấn đề mà nhiều doanh nghiệp quan tâm trong quá trình quản lý và lập hóa đơn. Thực tế, xuất hóa đơn điện tử không đúng thời điểm có thể dẫn đến sai sót trong kê khai thuế và rủi ro bị xử phạt hành chính. Hiểu rõ quy định về thời điểm lập hóa đơn điện tử, cũng như các nguyên tắc xuất lùi ngày, sẽ giúp doanh nghiệp vừa đảm bảo tuân thủ pháp luật, vừa quản lý hóa đơn hiệu quả, tránh các rủi ro về thuế và kế toán. Cùng AZTAX tìm hiểu qua nội dung sau nhé!

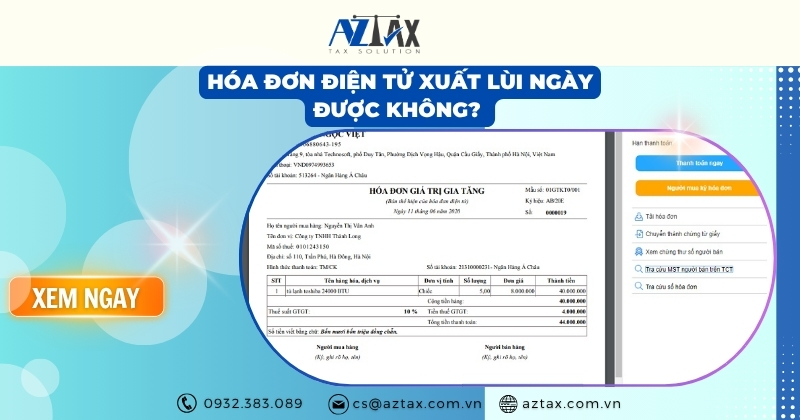

1. Hóa đơn điện tử xuất lùi ngày được không?

Theo quy định hiện hành, doanh nghiệp không được phép xuất hóa đơn lùi ngày, bao gồm cả hóa đơn điện tử, theo các quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

Việc lập hóa đơn không đúng thời điểm hoặc lùi ngày xuất hóa đơn điện tử có thể bị xử phạt hành chính về hóa đơn theo quy định tại Điều 11, Thông tư 10/2014/TT-BTC. Do đó, các doanh nghiệp cần nghiêm túc tuân thủ quy định này để tránh rủi ro vi phạm pháp luật và đảm bảo tính hợp pháp của hóa đơn.

Xem thêm: Hóa đơn bị lệch 1 đồng có sao không?

Xem thêm: Hóa đơn xuất sai ngày có điều chỉnh được không?

2. Thời điểm xuất hóa đơn điện tử theo quy định

Để đảm bảo tuân thủ pháp luật và tránh sai sót trong kê khai thuế, doanh nghiệp cần nắm rõ thời điểm xuất hóa đơn điện tử theo quy định hiện hành.

Theo Khoản 1 và Khoản 2, Điều 9, Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn điện tử được quy định cụ thể như sau:

- Đối với bán hàng hóa (bao gồm bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và hàng dự trữ quốc gia): Thời điểm xuất hóa đơn là khi quyền sở hữu hoặc quyền sử dụng hàng hóa được chuyển giao cho người mua, bất kể đã thu tiền hay chưa.

- Đối với cung cấp dịch vụ: Thời điểm lập hóa đơn là khi dịch vụ hoàn tất. Trường hợp doanh nghiệp thu tiền trước hoặc trong quá trình cung cấp dịch vụ, thời điểm lập hóa đơn là thời điểm nhận tiền.

Trường hợp bàn giao từng phần hoặc từng công đoạn của hàng hóa, dịch vụ: Hóa đơn điện tử phải được lập cho từng phần hoặc từng khối lượng được bàn giao, đảm bảo ghi nhận chính xác giá trị từng phần.

Xem thêm: Hướng dẫn xử lý hóa đơn sai sót

Xem thêm: Mẫu công văn giải trình về hóa đơn

3. Mức xử phạt khi xuất hóa đơn điện tử lùi ngày

Việc xuất hóa đơn điện tử không đúng thời điểm, đặc biệt là lùi ngày, được xem là hành vi vi phạm và có thể bị xử phạt theo quy định. Dưới đây là mức xử phạt cụ thể mà doanh nghiệp cần lưu ý.

Theo Điểm a, Khoản 3, Điều 11, Thông tư 10/2014/TT-BTC ban hành ngày 17/01/2014, hành vi xuất hóa đơn điện tử lùi ngày hoặc không đúng thời điểm sẽ bị xử lý hành chính như sau:

- Nếu việc lập hóa đơn không đúng thời điểm không ảnh hưởng đến nghĩa vụ nộp thuế và có tình tiết giảm nhẹ, doanh nghiệp chỉ bị cảnh cáo.

- Nếu không có tình tiết giảm nhẹ, mức phạt áp dụng từ 4 đến 8 triệu đồng, tùy theo mức độ vi phạm.

Ngoài ra, Thông tư cũng quy định mức phạt đối với một số hành vi liên quan khác: Chậm hoặc không chuyển dữ liệu hóa đơn đến cơ quan Thuế: Nếu ngày ghi trên hóa đơn lập trước ngày mua hóa đơn từ cơ quan Thuế, doanh nghiệp có thể bị cảnh cáo hoặc phạt từ 4 đến 8 triệu đồng, tùy tình hình.

Các mức phạt vi phạm hóa đơn khác bao gồm:

- Không lập đầy đủ nội dung hóa đơn: Phạt từ 200.000 đến 1.000.000 đồng.

- Không hủy hoặc hủy không đúng quy định các hóa đơn vô giá trị: Phạt từ 2 đến 4 triệu đồng.

- Hóa đơn bị mất, cháy hỏng hoặc không lập đúng thời gian lưu trữ (chưa đến thời điểm khách hàng nhận): Phạt từ 10 đến 20 triệu đồng.

- Sử dụng hóa đơn không hợp pháp: Phạt từ 20 đến 50 triệu đồng.

Như vậy, doanh nghiệp cần tuân thủ nghiêm ngặt quy định về thời điểm lập hóa đơn điện tử và quản lý hóa đơn để tránh bị xử phạt và đảm bảo hợp pháp trong kê khai thuế.

4. Thời hiệu xử phạt hành vi xuất hóa đơn sai thời điểm

Theo Điểm a, Khoản 1, Điều 8, Nghị định 125/2020/NĐ-CP, sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP, thời hiệu xử phạt vi phạm hành chính đối với hành vi lập hóa đơn không đúng thời điểm là 02 năm, tính từ ngày lập hóa đơn.

Thời hiệu xử phạt hành vi xuất hóa đơn sai thời điểmCụ thể, thời điểm tính thời hiệu xử phạt được xác định như sau:

- Hành vi vi phạm đang được thực hiện: Thời hiệu được tính từ ngày cơ quan có thẩm quyền phát hiện hành vi vi phạm.

- Hành vi vi phạm đã chấm dứt: Thời hiệu được tính từ ngày hành vi vi phạm kết thúc.

Đối với hành vi xuất hóa đơn sai thời điểm, đây là hành vi vi phạm đã kết thúc, nên ngày lập hóa đơn chính là thời điểm chấm dứt hành vi vi phạm.

Trong trường hợp thực hiện nhiều hành vi lập hóa đơn không đúng thời điểm, cơ quan thuế sẽ căn cứ ngày lập từng hóa đơn để xử lý từng vi phạm riêng lẻ.

Như vậy, thời hiệu xử phạt đối với mỗi hành vi lập hóa đơn không đúng thời điểm là 02 năm, tính từ ngày lập hóa đơn đó.

5. Một số câu hỏi thường gặp

5.1 Hóa đơn điện tử là gì?

Hóa đơn điện tử, còn được gọi là E-Invoice, là loại hóa đơn hiện đại được tạo và quản lý dưới dạng dữ liệu điện tử. Theo Thông tư 32/2011/TT-BTC, hóa đơn điện tử bao gồm các thông điệp dữ liệu liên quan đến việc bán hàng hóa, cung cấp dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý hoàn toàn thông qua thiết bị điện tử.

Hình thức hóa đơn này giúp giảm chi phí, tiết kiệm thời gian và đồng thời tăng cường bảo mật, minh bạch trong giao dịch giữa doanh nghiệp và khách hàng.

Từ ngày 01/07/2022, việc sử dụng hóa đơn điện tử trở thành bắt buộc đối với các doanh nghiệp tại Việt Nam, theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Đây được coi là một bước tiến quan trọng trong hiện đại hóa hệ thống thuế và quản lý hóa đơn tại Việt Nam.

5.2 Giao hàng trước khi xuất hóa đơn có vi phạm không?

Nếu doanh nghiệp giao hàng cho khách trước nhưng lập hóa đơn sau, tức là hóa đơn không được lập đúng thời điểm pháp luật quy định (thời điểm lập hóa đơn phải là lúc chuyển giao hàng hóa hoặc hoàn thành dịch vụ, hoặc lúc nhận tiền nếu thu trước), thì hành vi này được coi là xuất hóa đơn không đúng thời điểm.

Theo Điều 24, Nghị định 125/2020/NĐ-CP, hành vi này sẽ bị xử phạt hành chính, mức phạt sẽ tùy thuộc vào mức độ vi phạm:

- Nếu không ảnh hưởng đến việc nộp thuế hoặc có tình tiết giảm nhẹ, có thể bị cảnh cáo.

- Nếu nghiêm trọng hoặc không có tình tiết giảm nhẹ, doanh nghiệp có thể bị phạt tiền từ vài triệu đến hàng chục triệu đồng.

5.3 Ngày hóa đơn và ngày ký số khác nhau có được hay không?

Theo Khoản 9, Điều 10, Nghị định 123/2020/NĐ-CP, thời điểm ký số trên hóa đơn điện tử là thời gian người bán hoặc người mua sử dụng chữ ký số để ký, được hiển thị theo ngày – tháng – năm dương lịch. Nếu thời điểm ký số khác với thời điểm lập hóa đơn thì thời điểm lập hóa đơn mới là căn cứ để khai thuế.

Từ quy định này có thể hiểu rằng hóa đơn có ngày lập khác với ngày ký số vẫn được xem là hợp lệ.

Bên cạnh đó, khi lập hóa đơn theo Nghị định 123/2020/NĐ-CP, doanh nghiệp vẫn được phép ghi ngày hóa đơn là ngày trước đó (lùi ngày) và gửi lên cơ quan thuế để cấp mã bình thường đối với hóa đơn điện tử có mã.

Việc hóa đơn điện tử xuất lùi ngày là hành vi vi phạm pháp luật nếu không tuân thủ đúng thời điểm lập hóa đơn theo quy định. Doanh nghiệp cần nắm vững các quy định về thời điểm lập hóa đơn, xuất hóa đơn theo đúng thực tế giao dịch và hoàn thành nghĩa vụ thuế để tránh bị xử phạt hành chính. Tuân thủ nghiêm ngặt các nguyên tắc này không chỉ giúp doanh nghiệp hoạt động minh bạch, hợp pháp mà còn nâng cao hiệu quả quản lý hóa đơn điện tử trong toàn bộ quá trình kinh doanh. Nếu còn thắc mắc hãy liên hệ ngay với AZTAX để được hỗ trợ chi tiết nhé!