Công văn giải trình hoá đơn bỏ trốn được dùng để phục vụ cho việc xác minh các hoá đơn là thật mua từ doanh nghiệp bán hàng đã bỏ trốn khỏi địa chỉ kinh doanh. Nhưng liệu doanh nghiệp bạn đã biết rõ nội dung công văn này bao gồm những gì? Dưới đây AZTAX xin thông tin chi tiết đến bạn mẫu công văn giải trình loại hóa đơn bỏ trốn giúp xác thực các hoạt động mua bán trong kinh doanh. Để xem nội dung chi tiết và tải mẫu công văn, hãy theo dõi nội dung sau đây.

1. Mẫu công văn giải trình thuế về hóa đơn bỏ trốn

1.1 Mẫu công văn giải trình hoá đơn bỏ trốn

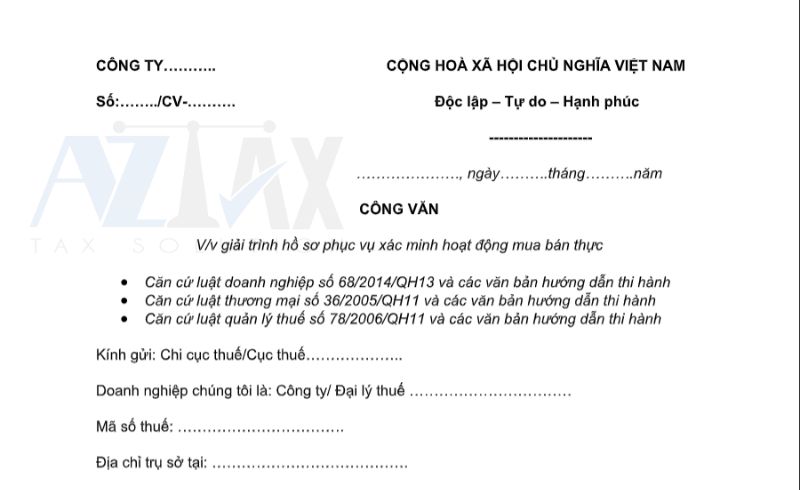

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

ngày……….tháng……….năm……..

CÔNG TY……….. …………………………………………………….

Số:……../CV-…………………………………………………………………….

CÔNG VĂN

V/v giải trình hồ sơ phục vụ xác minh hoạt động mua bán thực

- Căn cứ luật doanh nghiệp số 68/2014/QH13 và các văn bản hướng dẫn thi hành

- Căn cứ luật thương mại số 36/2005/QH11 và các văn bản hướng dẫn thi hành

- Căn cứ luật quản lý thuế số 78/2006/QH11 và các văn bản hướng dẫn thi hành

Kính gửi: Chi cục thuế/Cục thuế………………..

Doanh nghiệp chúng tôi là: Công ty/ Đại lý thuế ……………………………

Mã số thuế: …………………………….

Địa chỉ trụ sở tại: ………………………………….

Người đại diện theo pháp luật: …………………….

Lĩnh vực hoạt động chính: …………………

Lập công văn giải trình về hóa đơn bỏ trốn về hoạt động giao dịch phát sinh với Công ty …………………., mã số thuế: ……………… (đã được Cơ quan thuế xác minh bỏ trốn từ ngày …….), cụ thể:

Vào ngày ……………, công ty chúng tôi có phát sinh giao dịch mua bán/sử dụng dịch vụ với Công ty …………………:

- Hợp đồng mua bán (hoặc hợp đồng sử dụng dịch vụ) số: ……………………

- Biên bản giao hàng số …… lập ngày……… (trong trường hợp mua bán hàng hóa)

- Phiếu xuất kho (bên bán) số ……… lập ngày ………(trong trường hợp mua bán hàng hóa)

- Phiếu nhập kho số ………………..lập ngày ………(trong trường hợp mua bán hàng hóa)

- Biên bản nghiệm thu dịch vụ (trong trường hợp sử dụng dịch vụ) số……… đã lập ngày………

- Biên bản thanh lý hợp đồng số ……. Đã Lập ngày …………..

- Hóa đơn GTGT (hoặc hóa đơn bán hàng) số ……….., ký hiệu: ……….., lập ngày ………….

- Thanh toán bằng (Tiền mặt/Tiền gửi ngân hàng) theo phiếu chi/Ủy Nhiệm Chi số …… ngày ………..

- (Trong trường hợp mua hàng về sản xuất) Số hàng hóa trên, chúng tôi đã dùng để sản xuất (trong trường hợp sản xuất) thành sản phẩm và xuất kho, theo phiếu nhập kho sản phẩm (hoặc hồ sơ tương ứng), bán hàng, xuất hóa đơn số ……… ký hiệu…………., kê khai và nộp thuế vào tháng/quý…….

- (Trong trường hợp mua hàng về bán lại): Số hàng trên chúng tôi đã xuất bán vào ngày ……….. theo hợp đồng (nếu có) số …….., biên bản thanh lý số …….. lập ngày ……… và xuất hóa đơn số ……….ký hiệu………., kê khai và nộp thuế vào tháng/quý ………..

- (Trong trường hợp sử dụng dịch vụ: ăn uống, vận chuyển…….): Dịch vụ đã hoàn tất cung ứng theo kế hoạch chiêu đãi khách hàng/tổ chức hội thảo/tri ân khách hàng/làm việc với đối tác…, hoặc: khách hàng đã nhận được hàng hóa ngày…

Nay, để phục vụ cho quá trình xác minh hoạt động mua bán thực của doanh nghiệp với công ty ………… là hoạt động mua bán/cung cấp dịch vụ thực và xảy ra trước ngày công ty …………… được xác nhận là bỏ trốn khỏi địa điểm kinh doanh, chúng tôi gửi tới quý cơ quan văn bản giải trình thuế về hóa đơn bỏ trốn này và cam kết chịu toàn bộ các trách nhiệm liên quan, tính xác thực về tài liệu cung cấp. Kính mong quý cơ quan tiến hành xác minh đúng quy trình theo quy định của pháp luật để đảm bảo quyền lợi cho chúng tôi.

Các tài liệu gửi kèm công văn này:

- Bản sao có chứng thực hợp đồng mua bán số ………..

- Bản sao có chứng thực biên bản giao hàng/nghiệm thu/thanh lý……….

- Bản sao có chứng thực phiếu xuất kho/nhập kho/hóa đơn/chứng từ thanh toán

CÔNG TY………………………………………

KẾ TOÁN TRƯỞNG……………………………………………………………… ………… GIÁM ĐỐC

(Ký, ghi rõ họ tên). …. (ký, ghi rõ họ tên)

1.2 Mẫu công văn cam kết hóa đơn bỏ trốn công ty xây dựng số 2

Lĩnh vực xây dựng cũng là lĩnh vực dễ gặp tình trạng công ty đối tác bỏ trốn, do đó, HoaTieu.vn xin gửi các bạn tham khảo mẫu giải trình hóa đơn bỏ trốn trong trường hợp công ty không biết, giải trình hóa đơn doanh nghiệp bỏ trốn và xin điều chỉnh lại hồ sơ khai thuế, cam kết thực hiện các nghĩa vụ thuế liên quan. Nội dung cụ thể như sau:

| CÔNG TY …………………….. ——————- | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc———————- |

| Số: ……………… | ……., ngày ….. tháng ….. năm …… |

CÔNG VĂN GIẢI TRÌNH

(V/v: Kê khai sai trên hồ sơ thuế)

Kính gửi: Chi cục Thuế …………

– Tên doanh nghiệp: CÔNG TY ………………………………………………………….

– Người đại diện theo pháp luật: ……………………… Chức vụ: Giám đốc

– Địa chỉ trụ sở chính: …………………………………. (Ghi địa chỉ rõ ràng)

– Điện thoại: ………………………. Fax:………………………….

– Mã số thuế: ………………………………………………………….

Tháng …. năm …….., Công ty chúng tôi có thực hiện hợp đồng thi công cải tạo sửa chữa công trình của Cơ quan A, địa chỉ: ……………………………………………….Do vấn đề về không gian khiến cho mặt bằng công trình cải tạo hẹp, đơn vị thi công đã quyết định giao cho đội thi công tự chủ động trong việc cung cấp vật tư. Để thuận tiện trong quá trình lấy vật tư, đội thi công đã tự liên hệ và mua vật tư tại cửa hàng bán lẻ vật liệu xây dựng gần công trường. Đồng thời, để đảm bảo nguồn cung và tính minh bạch, cửa hàng không chỉ cam kết về chất lượng của vật tư mà còn khẳng định sẽ cung cấp đầy đủ hóa đơn thanh toán. Ngay sau khi hoàn thành việc cung cấp nguyên vật liệu, cửa hàng đã cung cấp cho đội thi công 02 hóa đơn vật tư của Công ty để làm đề nghị thanh toán. Kế toán của Công ty đã thực hiện kiểm tra trên hệ thống tra cứu hóa đơn của cơ quan thuế và xác nhận rằng các hóa đơn được cấp là hoàn toàn hợp lệ. Do đó, quá trình thanh toán đã được chấp thuận, và Công ty đã kê khai chi phí thông thường với cơ quan thuế, đảm bảo sự minh bạch và tuân thủ nghiêm ngặt theo quy định.

Ngày ……/…/….., Công ty đã nhận được Thông báo từ Cục thuế thành phố Hà Nội về việc phát hiện dấu hiệu khai sai trên hồ sơ khai thuế liên quan đến 2 hóa đơn mà Công ty sử dụng, được cung cấp bởi cửa hàng bán vật liệu xây dựng. Theo nội dung của thông báo, Cơ quan thuế đã xác định rằng các hóa đơn này không đáp ứng đủ điều kiện để được khấu trừ thuế GTGT đầu vào và không thể tính vào chi phí được trừ khi tính thuế TNDN. Sự việc sử dụng hai hóa đơn này đã được cơ quan chức năng kết luận là bất hợp pháp, gây ra tình trạng hoang mang tâm lý và ảnh hưởng tiêu cực đến uy tín của Công ty. Công ty chúng tôi, đã luôn tuân thủ mọi chủ trương và chính sách thuế của Nhà nước từ trước đến nay, đặt ra một tình hình đầy thách thức. Chúng tôi cam kết sẽ hợp tác chặt chẽ với cơ quan thuế để làm rõ và khắc phục sự cố này, đồng thời thực hiện các biện pháp cần thiết để tái thiết lập và duy trì uy tín của Công ty trong cộng đồng kinh doanh.

Công ty chúng tôi, nhận thức rõ về sự cố phát hiện trong hồ sơ khai thuế, đã lập công văn này và gửi đến Chi cục thuế M nhằm giải trình về sự việc và mong muốn điều chỉnh lại hồ sơ khai thuế để thực hiện đầy đủ nghĩa vụ thuế liên quan. Chúng tôi cam kết tích cực hợp tác và tuân thủ các quy định của pháp luật.

Về việc sử dụng hóa đơn bất hợp pháp, chúng tôi xin khẳng định rằng đây là thông tin mới đối với Công ty và chúng tôi hoàn toàn không có ý định hay sự nhận thức về việc này trước đó. Đây có thể là một sự nhầm lẫn từ phía cửa hàng cung cấp vật liệu.

Vì vậy, chúng tôi mong Cơ quan thuế chấp thuận cho việc điều chỉnh loại thuế GTGT để nộp cho Nhà nước. Ngoài ra, chúng tôi đề nghị Chi cục thuế M hạch toán lại phần chi phí vật tư đã mua để phản ánh đúng khối lượng vật tư đầu vào thi công công trình. Điều này không chỉ giúp giảm bớt thiệt thòi cho Công ty khi tính thuế TNDN mà còn đảm bảo tính công bằng và minh bạch trong quá trình kê khai thuế. Chúng tôi mong nhận được sự hỗ trợ và xem xét thiện chí từ phía Cơ quan thuế để khắc phục sự cố này một cách công bằng và chính xác nhất.

Xin trân trọng cám ơn!

| Nơi nhận: | Đại diện Công ty |

| – Như trên – Lưu | Giám Đốc (Ký, ghi rõ họ tên và đóng dấu) |

2. Quy định về sử dụng hóa đơn bỏ trốn

Theo Điều 4 của Nghị định 125/2020/NĐ-CP, về hành vi sử dụng hóa đơn và chứng từ không hợp pháp, đây là các hành vi vi phạm quy định:

Hành vi sử dụng hóa đơn, chứng từ không hợp pháp; sử dụng không hợp pháp hóa đơn, chứng từ

1. Sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng hóa đơn, chứng từ không hợp pháp:

a) Hóa đơn, chứng từ giả;

b) Hóa đơn, chứng từ chưa có giá trị sử dụng, hết giá trị sử dụng;

c) Hóa đơn bị ngừng sử dụng trong thời gian bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế;

d) Hóa đơn điện tử không đăng ký sử dụng với cơ quan thuế;

đ) Hóa đơn điện tử chưa có mã của cơ quan thuế đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế;

e) Hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền;

g) Hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền hoặc chưa có thông báo của cơ quan thuế về việc bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền nhưng cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp.

Dựa trên quy định hiện hành, thuật ngữ “hóa đơn bỏ trốn” đề cập đến hóa đơn được doanh nghiệp tạo ra và sử dụng một cách không tuân thủ theo quy định. Hóa đơn bỏ trốn là kết quả của hành động của doanh nghiệp, vi phạm nguyên tắc và quy định của pháp luật. Sử dụng hóa đơn bỏ trốn đồng nghĩa với việc thực hiện hành vi sử dụng hóa đơn không hợp pháp đ對ới những hóa đơn đã vượt quá thời hạn sử dụng và không còn giá trị theo quy định.

Những hành động này không chỉ làm suy giảm tính minh bạch và công bằng trong quá trình giao dịch mà còn tạo ra tình trạng không chắc chắn về tính hợp pháp của các thông tin ghi trên hóa đơn. Điều này không chỉ ảnh hưởng đến quản lý thuế mà còn đe dọa đến uy tín và tinh thần trách nhiệm của doanh nghiệp trước cơ quan quản lý và trong cộng đồng kinh doanh.

Xem thêm: Hóa đơn bị lệch 1 đồng có sao không?

Xem thêm: Hóa đơn xuất sai ngày có điều chỉnh được không?

Xem thêm: Hóa đơn điện tử xuất lùi ngày được không?

3. Trường hợp nào phải gửi công văn giải trình vi phạm hành chính về thuế, hóa đơn.

Theo khoản 1 của Điều 37 Nghị định 125/2020/NĐ-CP, các trường hợp giải trình vi phạm hành chính về thuế và hóa đơn bao gồm:

- Hành vi phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế hoặc lập biên bản vi phạm hành chính điện tử:

- Các trường hợp vi phạm hành chính về thuế và hóa đơn được phát hiện thông qua quá trình thanh tra, kiểm tra thuế hoặc việc lập biên bản vi phạm hành chính điện tử.

- Hành vi vi phạm các quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định 125/2020/NĐ-CP, bao gồm:

- Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn.

- Hành vi trốn thuế.

- Hành vi vi phạm hành chính về thuế đối với ngân hàng thương mại, người bảo lãnh nộp tiền thuế.

- Hành vi đặt in hóa đơn theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc đặt in trùng số của cùng một ký hiệu hóa đơn.

- Hành vi cho, bán hóa đơn.

- Hành vi sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

Lưu ý: Việc giải trình vi phạm hành chính về thuế và hóa đơn sẽ được thực hiện theo quy định của pháp luật về xử lý vi phạm hành chính.

Như vậy AZTAX để giới thiệu cho các bạn mẫu công văn giải trình hoá đơn bỏ trốn cũng như các vấn đề liên quan đên công văn giải trình hóa đơn rủi ro. Hy vọng mẫu công văn giải trình hóa đơn bất hợp pháp do AZTAX cung cấp giúp ích cho bạn trong việc xác minh các hoá đơn mua hàng khi doanh nghiệp cung cấp bỏ trốn. Nếu bạn gặp rắc rối với các vấn đề về Kế toán – Thuế, liên hệ ngay chúng tôi qua HOTLINE : 0932 383 089 hoặc EMAIL : cs@aztax.com.vn để được tư vấn và hỗ trợ kịp thời!

Xem thêm: Hướng dẫn xử lý hóa đơn sai sót

Xem thêm: Dịch vụ kế toán thuế uy tín chất lượng