Đơn xin miễn thuế nhà đất là văn bản quan trọng giúp người dân trình bày hoàn cảnh và đề nghị cơ quan chức năng xem xét miễn trừ khoản thuế phải nộp liên quan đến quyền sử dụng đất ở hoặc tài sản gắn liền với đất. Trong bối cảnh nhiều hộ gia đình gặp khó khăn về kinh tế hoặc bị ảnh hưởng bởi thiên tai, việc hiểu rõ quy trình và cách soạn thảo đơn đúng quy định sẽ giúp quá trình xét duyệt diễn ra thuận lợi hơn. Bài viết dưới đây sẽ hướng dẫn bạn chi tiết cách chuẩn bị đơn và những lưu ý cần thiết để tăng khả năng được chấp thuận.

1. Tiền sử dụng đất được hiểu như thế nào?

Theo quy định tại khoản 21 Điều 3 Luật Đất đai 2013, tiền sử dụng đất là khoản tài chính mà cá nhân hoặc tổ chức phải nộp cho Nhà nước khi được giao đất có thu tiền, được chấp thuận chuyển mục đích sử dụng đất, hoặc được công nhận quyền sử dụng đất.

Căn cứ Điều 2 Nghị định 45/2014/NĐ-CP, những trường hợp cụ thể phải nộp tiền sử dụng đất bao gồm:

Người được Nhà nước giao đất vào các mục đích cụ thể như sau:

- Hộ gia đình, cá nhân được cấp đất để xây dựng nhà ở.

- Doanh nghiệp, tổ chức kinh tế được giao đất để thực hiện các dự án xây dựng nhà ở bán hoặc cho thuê – hoặc kết hợp cả hai.

- Việt kiều và doanh nghiệp có vốn đầu tư nước ngoài được giao đất để thực hiện các dự án tương tự.

- Tổ chức thực hiện dự án đầu tư xây dựng hạ tầng nghĩa trang, nghĩa địa để chuyển nhượng quyền sử dụng đất kèm hạ tầng.

- Doanh nghiệp đầu tư xây dựng công trình hỗn hợp cao tầng, bao gồm cả diện tích nhà ở để bán hoặc cho thuê.

Người sử dụng đất hiện tại được phép chuyển mục đích sử dụng sang đất ở hoặc đất nghĩa trang, nghĩa địa, trong các trường hợp:

- Chuyển từ đất nông nghiệp hoặc đất phi nông nghiệp được giao không thu tiền sang đất ở hoặc đất nghĩa trang, nghĩa địa.

- Chuyển từ đất nông nghiệp có nguồn gốc được giao có thu tiền sang đất ở hoặc nghĩa trang, nghĩa địa có thu tiền.

- Chuyển từ đất phi nông nghiệp không phải đất ở (có nguồn gốc giao có thu tiền) sang đất ở có thu tiền sử dụng.

- Chuyển từ đất thuê (nông nghiệp hoặc phi nông nghiệp) sang đất ở hoặc đất nghĩa trang, đồng thời chuyển hình thức thuê đất sang giao đất có thu tiền.

Trường hợp hộ gia đình, cá nhân đang sử dụng đất làm nơi ở hoặc đất phi nông nghiệp đã được Nhà nước công nhận quyền sử dụng đất lâu dài trước ngày 01/07/2014, khi được cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền trên đất thì phải thực hiện nghĩa vụ tài chính theo quy định tại Điều 6, 7, 8 và 9 của Nghị định 45/2014/NĐ-CP.

2. Quy định về miễn, giảm tiền sử dụng đất

2.1 Trường hợp được miễn tiền sử dụng đất

Điều kiện miễn tiền sử dụng đất được quy định cụ thể:

Pháp luật hiện hành quy định cụ thể một số đối tượng và trường hợp được miễn nghĩa vụ tài chính liên quan đến tiền sử dụng đất. Cụ thể:

- Được miễn tiền sử dụng đất trong phạm vi hạn mức giao đất ở nếu thuộc một trong các trường hợp sau: Người có công với cách mạng và thuộc nhóm đối tượng được miễn theo quy định pháp luật về ưu đãi người có công; hộ nghèo; đồng bào dân tộc thiểu số sinh sống tại khu vực kinh tế – xã hội đặc biệt khó khăn, vùng biên giới hoặc hải đảo. Đồng thời, miễn khi sử dụng đất để xây dựng nhà ở xã hội, nhà ở cho người dân buộc phải di dời do thiên tai. Việc xác định hộ nghèo hoặc hộ dân tộc thiểu số được thực hiện theo quyết định, quy định cụ thể của Thủ tướng Chính phủ và Chính phủ.

- Hộ nghèo, đồng bào dân tộc thiểu số đang cư trú tại các xã đặc biệt khó khăn thuộc vùng dân tộc và miền núi, khi chuyển mục đích sử dụng từ đất không phải đất ở sang đất ở để tách hộ và được cấp giấy chứng nhận quyền sử dụng đất lần đầu cũng thuộc diện được miễn tiền sử dụng đất trong hạn mức giao đất.

- Trường hợp các hộ dân làm nghề chài lưới, sinh sống lâu năm trên sông nước, đầm phá… khi di dời đến khu vực tái định cư được quy hoạch, phê duyệt bởi cơ quan có thẩm quyền – phần đất được giao trong hạn mức cũng sẽ được miễn tiền sử dụng.

- Các hộ gia đình hoặc cá nhân được bố trí tái định cư trong vùng ngập lũ theo dự án đã được phê duyệt cũng được miễn tiền sử dụng đất cho phần diện tích nằm trong hạn mức giao đất ở.

- Ngoài ra, đối với các trường hợp đặc biệt chưa được nêu cụ thể, Thủ tướng Chính phủ có thẩm quyền xem xét và quyết định miễn tiền sử dụng đất, dựa trên đề xuất của Bộ trưởng Bộ Tài chính sau khi nhận được đề xuất từ các cơ quan liên quan như bộ, ngành, hoặc Ủy ban nhân dân cấp tỉnh.

2.2 Trường hợp được giảm tiền sử dụng đất

Căn cứ theo các quy định pháp luật hiện hành, người sử dụng đất có thể được hưởng chính sách giảm tiền sử dụng đất trong một số trường hợp nhất định như sau:

- Hộ gia đình là đồng bào dân tộc thiểu số hoặc hộ nghèo sinh sống tại những khu vực không nằm trong phạm vi ưu tiên, khi được cơ quan có thẩm quyền giao đất, công nhận quyền sử dụng đất lần đầu hoặc khi thực hiện chuyển mục đích sử dụng đất sang đất ở, sẽ được giảm 50% tiền sử dụng đất trong hạn mức quy định.

- Người có công với cách mạng, nếu thuộc diện được ưu đãi theo pháp luật về người có công, sẽ được giảm tiền sử dụng đất trong phạm vi hạn mức giao đất ở, áp dụng cho các trường hợp nhận đất ở hoặc được công nhận quyền sử dụng đất.

- Đối với những trường hợp đặc biệt khác, Thủ tướng Chính phủ sẽ xem xét và quyết định việc giảm tiền sử dụng đất dựa trên đề xuất từ Bộ trưởng Bộ Tài chính, được trình theo kiến nghị của các Bộ trưởng, thủ trưởng cơ quan ngang Bộ, cơ quan thuộc Chính phủ hoặc Chủ tịch Ủy ban nhân dân cấp tỉnh (theo quy định tại Điều 12, Nghị định 45/2014/NĐ-CP).

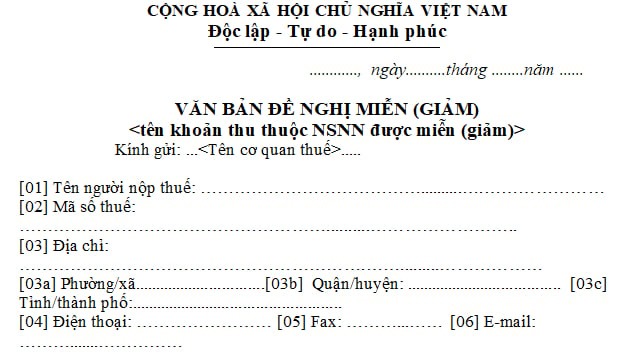

3. Mẫu đơn xin miễn thuế nhà đất mới nhất

Mẫu đơn xin miễn, giảm tiền sử dụng đất là một loại văn bản hành chính được cá nhân hoặc tổ chức lập ra để gửi đến cơ quan nhà nước có thẩm quyền trong lĩnh vực đất đai, nhằm trình bày đề nghị được xem xét miễn hoặc giảm nghĩa vụ tài chính liên quan đến việc sử dụng đất. Thông qua đơn này, cơ quan chức năng sẽ có cơ sở pháp lý để tiếp nhận, thẩm định và ra quyết định đối với những trường hợp đủ điều kiện theo quy định hiện hành.

4. Hồ sơ đề nghị miễn, giảm tiền sử dụng đất cho người có công trong hạn mức giao đất ở

Theo quy định tại khoản 1 Điều 60 Thông tư 80/2021/TT-BTC, người có công với cách mạng khi được Nhà nước giao đất ở trong hạn mức có thể được xem xét miễn, giảm tiền sử dụng đất. Để được hưởng chính sách ưu đãi này, hồ sơ cần chuẩn bị bao gồm:

- Đơn đề nghị miễn, giảm tiền sử dụng đất: Sử dụng mẫu số 01/MGTH ban hành kèm theo Phụ lục I của Thông tư 80/2021/TT-BTC.

- Giấy tờ chứng minh thuộc diện người có công với cách mạng: Các tài liệu xác nhận từ cơ quan có thẩm quyền cho thấy cá nhân được hưởng quyền lợi miễn, giảm thuế theo quy định của pháp luật.

- Quyết định hoặc văn bản chấp thuận miễn, giảm: Do Ủy ban nhân dân cấp tỉnh hoặc cơ quan được phân cấp, ủy quyền cấp phát. Đây là căn cứ pháp lý quan trọng chứng minh việc được hưởng chính sách miễn, giảm.

Lưu ý khi chuẩn bị hồ sơ

- Hồ sơ cần đầy đủ, đúng mẫu, có xác nhận của cơ quan chức năng.

- Các loại giấy tờ chứng minh phải còn hiệu lực, đúng đối tượng được hưởng chính sách.

- Trường hợp hồ sơ thiếu hoặc sai mẫu có thể bị trả lại hoặc kéo dài thời gian xử lý.

5. Hồ sơ, thủ tục đề nghị miễn, giảm thuế sử dụng đất phi nông nghiệp

Việc miễn hoặc giảm thuế sử dụng đất phi nông nghiệp được thực hiện theo quy định tại Điều 57 Thông tư 80/2021/TT-BTC. Dưới đây là chi tiết về hồ sơ và trình tự thực hiện:

Thành phần hồ sơ miễn, giảm thuế

Người nộp thuế cần chuẩn bị các giấy tờ sau để được xem xét miễn, giảm thuế:

- Đơn xin miễn, giảm thuế theo mẫu số 01/MGTH, được quy định trong Phụ lục I của Thông tư 80/2021/TT-BT;

- Bản sao giấy tờ liên quan đến quyền sử dụng đất như Giấy chứng nhận quyền sử dụng đất, quyết định giao đất, hợp đồng thuê đất, hoặc quyết định chuyển mục đích sử dụng đất;

- Bản sao các giấy tờ xác nhận người nộp thuế thuộc đối tượng được miễn hoặc giảm thuế theo quy định pháp luật hiện hành.

Thẩm quyền xử lý hồ sơ

- Cơ quan thuế địa phương nơi quản lý thửa đất sẽ tiếp nhận và kiểm tra hồ sơ. Dựa trên hồ sơ hợp lệ, cơ quan này sẽ ra quyết định miễn hoặc giảm thuế sử dụng đất phi nông nghiệp tương ứng với kỳ tính thuế.

- Đối với các trường hợp thuộc khoản 4, 5, 6 Điều 9 và khoản 2, 3 Điều 10 Luật Thuế sử dụng đất phi nông nghiệp năm 2010, quyết định miễn, giảm sẽ được ban hành theo danh sách đề nghị từ Ủy ban nhân dân cấp xã.

- Mỗi năm, Ủy ban nhân dân cấp xã có nghĩa vụ kiểm tra, tổng hợp danh sách các đối tượng đủ điều kiện miễn, giảm thuế và chuyển đến cơ quan thuế để xử lý theo thẩm quyền.

- Trường hợp thuộc khoản 9 Điều 9 và khoản 4 Điều 10 của Luật, quyết định miễn hoặc giảm thuế được căn cứ theo hồ sơ đề nghị của người nộp thuế kèm xác nhận từ Ủy ban nhân dân cấp xã nơi có đất bị thiệt hại.

Trường hợp không cần nộp hồ sơ miễn thuế

- Nếu hộ gia đình hoặc cá nhân có số tiền thuế phải nộp mỗi năm từ 50.000 đồng trở xuống, thì không cần nộp hồ sơ đề nghị miễn thuế.

- Thay vào đó, cơ quan thuế sẽ sử dụng hệ thống TMS để trích xuất danh sách các đối tượng thuộc diện miễn, sau đó gửi về Ủy ban nhân dân cấp xã để đối chiếu và xác nhận. Căn cứ vào xác nhận này, cơ quan thuế sẽ ban hành quyết định miễn thuế theo đúng thẩm quyền.

Như vậy, đơn xin miễn thuế nhà đất là công cụ quan trọng giúp người dân hoặc tổ chức thực hiện quyền lợi miễn, giảm thuế theo các điều kiện và quy định của pháp luật. Hy vọng bài viết này đã giúp bạn hiểu rõ hơn về quy trình và yêu cầu liên quan đến đơn xin miễn thuế nhà đất. Mọi thắc mắc vui lòng liên hệ AZTAX để được hỗ trợ nhanh chóng.