Công văn hủy tờ khai thuế môn bài là một văn bản quan trọng dành cho các cá nhân và doanh nghiệp khi cần điều chỉnh hoặc khắc phục sai sót trong các tờ khai thuế môn bài đã được nộp trước đó. Khi có sự thay đổi về thông tin hoặc khi phát hiện có lỗi trong việc kê khai, việc gửi công văn hủy sẽ giúp đảm bảo sự chính xác trong việc thực hiện nghĩa vụ thuế, đồng thời tuân thủ đúng quy định của pháp luật. Đây là bước cần thiết giúp giảm thiểu các rủi ro và tránh những vấn đề pháp lý phát sinh trong quá trình hoạt động kinh doanh.

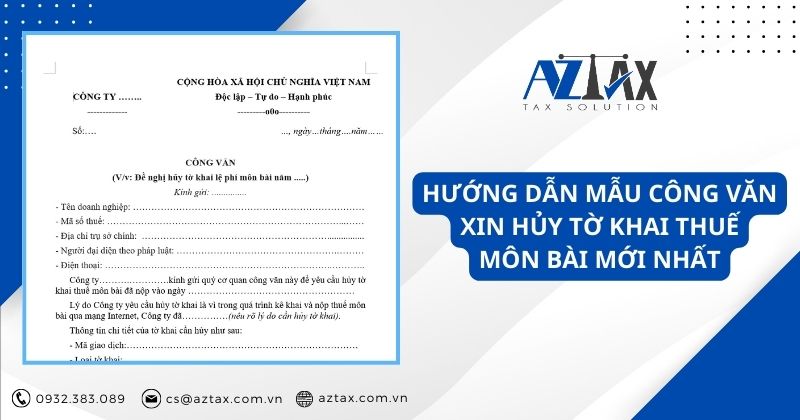

1. Hướng dẫn mẫu công văn xin hủy tờ khai thuế môn bài mới nhất

Công văn xin hủy tờ khai thuế môn bài là một văn bản mà tổ chức hoặc cá nhân gửi tới cơ quan thuế để yêu cầu hủy bỏ tờ khai thuế môn bài đã nộp trước đó. Việc này thường xảy ra khi có sai sót trong thông tin khai báo, thay đổi trong hoạt động kinh doanh, hoặc cần chỉnh sửa các dữ liệu đã cung cấp.

Dựa theo Điều 2 Nghị định 139/2016/NĐ-CP, đối tượng phải nộp thuế môn bài gồm:

- Doanh nghiệp được thành lập theo pháp luật Việt Nam.

- Tổ chức hợp tác xã theo quy định của Luật Hợp tác xã.

- Đơn vị sự nghiệp theo các quy định pháp lý.

- Tổ chức kinh tế liên quan đến các tổ chức chính trị, chính trị – xã hội, xã hội, và vũ trang nhân dân.

- Các tổ chức khác hoạt động sản xuất, kinh doanh.

- Các chi nhánh, văn phòng đại diện và các cơ sở kinh doanh của các tổ chức đã nêu (nếu có).

- Các cá nhân, nhóm cá nhân và hộ gia đình thực hiện vào công việc sản xuất và kinh doanh.

Hiện tại, không có công văn xin hủy tờ khai thuế môn bài chính thức. Tuy nhiên, tổ chức và cá nhân có thể tham khảo mẫu dưới đây khi cần gửi yêu cầu hủy tờ khai tới cơ quan thuế.

Xem thêm: Cách lập ờ khai thuế môn bài khi tăng vốn điều lệ trên HTKK

Xem thêm: Cách lập tờ khai thuế môn bài cho địa điểm kinh doanh mới nhất 2026

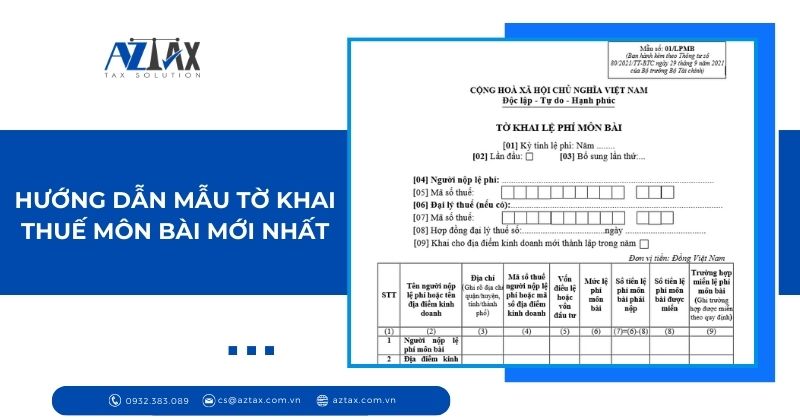

2. Hướng dẫn mẫu tờ khai thuế môn bài mới nhất

Mẫu tờ khai lệ phí môn bài mới nhất năm 2026 được thiết kế với nội dung rõ ràng, súc tích, giúp hộ và cá nhân kinh doanh thuận tiện kê khai chính xác doanh thu và loại hình kinh doanh. Chỉ cần điền đủ thông tin theo hướng dẫn từng mục từ dữ liệu thu nhập đến mức thuế tương ứng là bạn đã hoàn thiện bước đầu quan trọng để thực hiện nghĩa vụ tài chính.

Mẫu tờ khai thuế môn bài hiện hành là mẫu 01/LPMB Phụ lục 2, được quy định trong Thông tư 80/2021/TT-BTC.

TẢI VỀ Mẫu Tờ Khai Thuế Môn Bài Cập Nhật 2026

Dưới đây là hướng dẫn chi tiết cách điền tờ khai thuế môn bài năm 2026:

- Mục [01]: Nhập năm tính lệ phí môn bài.

- Mục [02]: Đánh dấu vào ô này nếu đây là lần kê khai đầu tiên.

- Mục [03]: Đánh dấu nếu người nộp thuế (NNT) đã kê khai trước đó, nhưng phát hiện có sự thay đổi thông tin và cần phải kê khai lại trong cùng kỳ tính lệ phí đã khai trước đó. Lưu ý, NNT chỉ được chọn một trong hai mục [02] hoặc [03], không được chọn cả hai.

- Mục [04] đến [05]: Nhập thông tin theo đăng ký thuế của NNT.

- Mục [06] đến [08]: Nhập thông tin liên quan đến đại lý thuế nếu NNT có sử dụng dịch vụ này.

- Mục [09]: Chọn ô này nếu NNT đã hoàn thành kê khai thuế môn bài và sau đó mở thêm địa điểm kinh doanh mới.

Xem thêm: Hướng dẫn kê khai bổ sung thuế môn bài trên HTKK

3. Hộ và cá nhân kinh doanh có bắt buộc nộp tờ khai lệ phí môn bài?

Không phải mọi hộ hay cá nhân kinh doanh đều bắt buộc phải nộp tờ khai lệ phí môn bài. Quy định pháp luật ban hành có những trường hợp ngoại lệ được nêu rõ ràng, đặc biệt với những ai mới đăng ký kinh doanh lần đầu. Việc hiểu đúng ngay từ bước kê khai là yếu tố then chốt giúp bạn tránh các khoản phạt không đáng có và đảm bảo tuân thủ nghĩa vụ thuế một cách trọn vẹn

Theo Khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP, quy định về thời hạn nộp hồ sơ khai thuế được như sau:

Lệ phí môn bài:

- Các tổ chức và cá nhân vừa thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh cần nộp hồ sơ khai lệ phí môn bài trước ngày 30 tháng 1 của năm tiếp theo.

- Tuy nhiên, đối với hộ kinh doanh và cá nhân kinh doanh, không yêu cầu nộp tờ khai lệ phí môn bài. Thay vào đó, cơ quan thuế sẽ sử dụng thông tin từ hồ sơ khai thuế và cơ sở dữ liệu quản lý thuế để xác định doanh thu, từ đó tính toán và thông báo số tiền lệ phí môn bài cần nộp.

Vì vậy, hộ kinh doanh và cá nhân kinh doanh không cần phải tự kê khai lệ phí môn bài, mà cơ quan thuế sẽ căn cứ vào dữ liệu có sẵn để xác định số thuế cần phải nộp.

4. Mức phạt khi kê khai sai tờ khai thuế

Kê khai sai tờ khai thuế dù vô tình hay cố ý đều có thể dẫn đến các mức xử phạt hành chính, thậm chí truy thu thuế và tính lãi chậm nộp. Sai một ly, thiệt hại một khoản, nên việc kê khai đúng ngay từ đầu không chỉ là trách nhiệm pháp lý mà còn là bước bảo vệ lợi ích tài chính của chính người nộp thuế.

Các mức phạt đối với hành vi kê khai sai tờ khai thuế được quy định tại Nghị định 125/2020/NĐ-CP như sau:

- Kê khai sai hoặc thiếu sót thông tin trên tờ khai thuế, không liên quan tới nghĩa vụ thuế:

- Mức phạt: 500.000 đồng đến 1.500.000 đồng (Khoản 1 Điều 12).

- Khai sai hoặc khai thiếu thông tin trên tờ khai thuế và phụ lục kèm theo, không liên quan đến nghĩa vụ thuế:

- Mức phạt: 1.500.000 đồng đến 2.500.000 đồng (Khoản 2 Điều 12).

- Khai sai, khai thiếu thông tin có liên quan đến nghĩa vụ thuế trong hồ sơ thuế:

- Mức phạt: 5.000.000 đồng đến 8.000.000 đồng (Khoản 3 Điều 12).

- Khai sai dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được miễn, giảm, hoàn đối với một trong các trường hợp sau:

- Khai sai căn cứ tính thuế hoặc số thuế được khấu trừ, hoặc xác định sai trường hợp được miễn, giảm, hoàn thuế dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế miễn, giảm, hoàn nhưng các nghiệp vụ kinh tế đã được phản ánh đúng trong hệ thống sổ kế toán, hóa đơn, chứng từ hợp pháp.

- Kê khai sai làm giảm số thuế phải nộp hoặc tăng số thuế được hoàn, miễn, giảm, nhưng người nộp thuế đã tự giác bổ sung và nộp đầy đủ số tiền thiếu vào ngân sách nhà nước trước khi cơ quan thuế kết thúc thanh tra, kiểm tra tại trụ sở người nộp thuế.

- Khai sai dẫn đến thiếu thuế hoặc tăng số thuế miễn, giảm, hoàn đối với giao dịch liên kết, nhưng người nộp thuế đã lập hồ sơ giá thị trường hoặc gửi các phụ lục theo quy định về quản lý thuế đối với giao dịch liên kết.

- Mức phạt: 20% số tiền thuế khai thiếu hoặc số thuế đã được miễn, giảm, hoàn cao hơn quy định (Khoản 1 Điều 16).

5. Một số câu hỏi liên quan về thuế môn bài

5.1 Khi nào là thời hạn nộp thuế môn bài năm 2026?

Theo Khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP, quy định về thời hạn nộp thuế cho các khoản thu ngân sách nhà nước từ đất đai, tiền cấp quyền khai thác tài nguyên, lệ phí trước bạ, lệ phí môn bài như sau:

- Hạn cuối để nộp thuế môn bài là ngày 30 tháng 01 năm 2026.

- Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (bao gồm các đơn vị phụ thuộc và địa điểm kinh doanh của doanh nghiệp) khi hết thời gian miễn thuế môn bài (năm thứ tư từ khi thành lập doanh nghiệp) sẽ phải nộp thuế môn bài như sau:

- Nếu kết thúc thời gian miễn thuế trong 6 tháng đầu năm, thời hạn nộp thuế là 30 tháng 7 của năm kết thúc thời gian miễn.

- Nếu kết thúc thời gian miễn thuế trong 6 tháng cuối năm 2025, thời hạn nộp thuế là 30 tháng 01 năm 2026.

- Hộ kinh doanh, cá nhân kinh doanh đã ngừng hoạt động và sau đó tái hoạt động sẽ phải nộp thuế môn bài theo các thời hạn sau:

- Nếu bắt đầu hoạt động lại trong nửa đầu năm, hạn cuối nộp thuế là ngày 30 tháng 7 của năm tái hoạt động.

- Nếu hoạt động trở lại trong nửa năm cuối năm 2025, thời hạn nộp thuế là 30 tháng 01 năm 2026.

5.2 Mức thuế môn bài áp dụng cho năm 2026

Căn cứ vào Điều 4 Nghị định 139/2016/NĐ-CP, được sửa đổi, bổ sung bởi Khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP, mức thu lệ phí môn bài năm 2026 được quy định như sau:

Đối với tổ chức tham gia vào hoạt động sản xuất và kinh doanh hàng hóa, dịch vụ:

- Tổ chức có vốn điều lệ hoặc tổng vốn đầu tư vượt quá 10 tỷ đồng: 3.000.000 đồng/năm.

- Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Đối với cá nhân, nhóm cá nhân và hộ gia đình sản xuất, kinh doanh hàng hóa, dịch vụ:

- Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm.

- Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu từ 300 triệu đến 500 triệu đồng/năm: 500.000 đồng/năm.

- Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu từ 100 triệu đến 300 triệu đồng/năm: 300.000 đồng/năm.

Đối với các doanh nghiệp nhỏ và vừa chuyển từ hình thức hộ kinh doanh:

- Khi hết thời gian miễn thuế môn bài (năm thứ tư từ khi thành lập doanh nghiệp):

- Nếu kết thúc trong 6 tháng đầu năm, nộp toàn bộ mức thuế môn bài của năm.

- Nếu kết thúc trong 6 tháng cuối năm, nộp 50% mức thuế môn bài của năm.

Đối với hộ gia đình, cá nhân, nhóm cá nhân đã giải thể nhưng quay lại sản xuất, kinh doanh:

- Nếu hoạt động sản xuất, kinh doanh được khôi phục trong 6 tháng đầu năm, phải nộp đầy đủ mức thuế môn bài cho cả năm.

- Nếu tái hoạt động trong 6 tháng cuối năm, nộp 50% mức thuế môn bài cả năm.

Công văn hủy tờ khai thuế môn bài không chỉ là một thủ tục hành chính mà còn là công cụ để các cá nhân và doanh nghiệp bảo vệ quyền lợi hợp pháp của mình trong việc thực hiện nghĩa vụ thuế. Việc gửi đúng công văn hủy khi có sai sót trong khai báo thuế giúp bạn điều chỉnh thông tin kịp thời, tránh các hậu quả không đáng có. Do đó, nắm vững quy trình và thực hiện đúng các bước sẽ giúp bạn đảm bảo tuân thủ đúng pháp luật và duy trì sự ổn định trong công việc kinh doanh.

Xem thêm: Hướng dẫn lập giấy nộp tiền thuế môn bài năm 2026