Chứng từ khấu trừ thuế TNCN là giấy tờ quan trọng xác nhận cá nhân đã được khấu trừ và nộp thuế theo quy định, đồng thời là căn cứ cần thiết khi quyết toán thuế hoặc đề nghị hoàn thuế nếu nộp thừa. Việc hiểu rõ giá trị pháp lý, mục đích sử dụng và cách tra cứu chứng từ sẽ giúp người nộp thuế bảo vệ tốt hơn quyền lợi của mình. Trong bài viết này, AZTAX sẽ cùng bạn tìm hiểu chi tiết các quy định chứng từ khấu trừ thuế TNCN và những thông tin cần lưu ý.

1. Tổng quan về chứng từ khấu trừ thuế TNCN

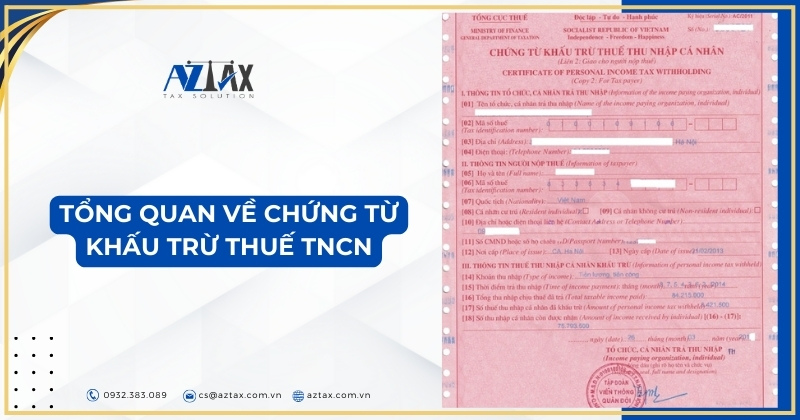

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là văn bản do tổ chức, cá nhân chi trả thu nhập lập ra nhằm xác nhận số tiền thuế TNCN đã khấu trừ của người lao động theo quy định pháp luật. Đây là căn cứ quan trọng để người nộp thuế kê khai, quyết toán thuế hàng năm hoặc khi thực hiện hoàn thuế. Từ ngày 01/6/2025, việc lập và sử dụng chứng từ này phải tuân theo mẫu số 03/TNCN ban hành kèm theo Nghị định 70/2025/NĐ-CP.

1.1 Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế TNCN là văn bản do tổ chức hoặc cá nhân chi trả thu nhập phát hành để xác nhận số thuế thu nhập cá nhân đã khấu trừ của người nhận thu nhập.

Theo quy định tại khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP, chứng từ này bao gồm các thông tin quan trọng sau:

- Tiêu đề và thông tin nhận diện: Ghi rõ tên chứng từ, ký hiệu mẫu, mã số chứng từ và số thứ tự phát hành.

- Thông tin của đơn vị chi trả thu nhập: Bao gồm tên, địa chỉ và mã số thuế của tổ chức/cá nhân phát hành chứng từ.

- Thông tin của cá nhân nộp thuế: Ghi rõ họ tên, địa chỉ, mã số thuế (nếu có). Trường hợp cá nhân không mang quốc tịch Việt Nam, cần bổ sung thông tin về quốc tịch.

- Chi tiết thu nhập và thuế khấu trừ: Gồm tổng thu nhập chịu thuế, thời điểm chi trả, số thuế đã khấu trừ và số tiền thực nhận sau thuế.

- Ngày lập chứng từ: Ghi rõ ngày, tháng, năm phát hành chứng từ.

- Xác nhận của đơn vị chi trả thu nhập: Họ tên, chữ ký của người có thẩm quyền. Đối với chứng từ điện tử, chữ ký số được sử dụng thay thế.

Chứng từ này đóng vai trò quan trọng trong việc xác nhận nghĩa vụ thuế của cá nhân, đồng thời là căn cứ kê khai quyết toán thuế với cơ quan thuế.

1.2 Chứng từ khấu trừ thuế thuế thu nhập cá nhân dùng để làm gì?

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) được sử dụng cho nhiều mục đích khác nhau, trong đó có một số mục đích quan trọng được quy định trong pháp luật thuế, bao gồm:

Hồ sơ quyết toán thuế

- Chứng từ khấu trừ thuế là tài liệu quan trọng khi cá nhân thực hiện quyết toán thuế trực tiếp với cơ quan thuế, theo quy định tại Phụ lục I của Nghị định 126/2020/NĐ-CP.

- Trong trường hợp tổ chức chi trả thu nhập đã ngừng hoạt động và không thể cấp chứng từ khấu trừ thuế cho cá nhân, cơ quan thuế sẽ xem xét hồ sơ quyết toán dựa trên dữ liệu quản lý thuế mà không bắt buộc phải có chứng từ này.

Xác nhận số thuế đã khấu trừ: Chứng từ này giúp cá nhân kiểm tra chính xác số tiền thuế đã bị khấu trừ từ thu nhập của mình, qua đó xác định xem họ có nghĩa vụ nộp thuế TNCN hay không và liệu mức khấu trừ có đúng quy định hay chưa.

Tăng tính minh bạch tài chính: Việc có chứng từ khấu trừ thuế giúp cá nhân chứng minh sự rõ ràng, minh bạch trong các khoản thu nhập chịu thuế cũng như số thuế đã nộp, từ đó đảm bảo quyền lợi của mình khi làm việc với cơ quan thuế hoặc trong các giao dịch tài chính khác.

Xem thêm: Chứng từ là gì?

Xem thêm: Hướng dẫn khấu trừ thuế TNCN tại nguồn

2. Quy định về chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế TNCN là yếu tố quan trọng giúp xác định số thuế đã được khấu trừ khi chi trả thu nhập cho cá nhân. Việc nắm vững quy định về chứng từ này giúp người nộp thuế tuân thủ đúng quy định và tối ưu hóa quyền lợi.

2.1 Trường hợp cấp chứng từ khấu trừ thuế TNCN

Theo quy định tại điểm b Khoản 2 Điều 25 của Thông tư 111/2013/TT-BTC, các trường hợp được cấp chứng từ khấu trừ thuế TNCN được quy định như sau:

- Đối với người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng: Người lao động có quyền yêu cầu tổ chức/cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với người lao động ký hợp đồng lao động từ 03 tháng trở lên: Tổ chức/cá nhân trả thu nhập chỉ cấp cho người lao động một chứng từ khấu trừ trong một kỳ tính thuế.

Ngoài ra, cá nhân người lao động có quyền yêu cầu đơn vị chi trả thu nhập cung cấp chứng từ khấu trừ thuế TNCN nếu thu nhập của họ đã bị khấu trừ thuế theo các trường hợp phải thực hiện khấu trừ thuế TNCN.

Lưu ý: Trong trường hợp cá nhân người lao động ủy quyền cho đơn vị thực hiện quyết toán thuế, thì đơn vị sẽ không cấp chứng từ khấu trừ thuế.

2.2 Bắt buộc chuyển đổi sang chứng từ thuế TNCN điện tử

Theo Nghị định 123/2020/NĐ-CP, kể từ ngày 1/07/2022, các đơn vị phải chuyển sang sử dụng chứng từ khấu trừ thuế thu nhập cá nhân dưới hình thức điện tử, đồng thời ngừng sử dụng chứng từ thuế TNCN tự in hoặc chứng từ đã đặt in từ trước.

2.3 Xử lý chứng từ khấu trừ thuế TNCN tự in, còn tồn

Vào ngày 12/07/2022, Tổng cục Thuế đã phát hành Công văn số 2455/TCT-DNNCN hướng dẫn về việc triển khai và sử dụng hóa đơn, chứng từ điện tử. Cụ thể như sau:

- Trong trường hợp chưa triển khai được chứng từ khấu trừ điện tử, các tổ chức, bao gồm cơ quan thuế, có thể sử dụng chứng từ khấu trừ thuế TNCN tự phát hành theo Thông tư số 37/2010/TT-BTC, nếu đã thông báo phát hành trước ngày 01/07/2022.

- Các chứng từ khấu trừ thuế TNCN giấy do cơ quan thuế cấp, nếu vẫn còn tồn, vẫn có thể tiếp tục sử dụng.

Lưu ý: Kể từ ngày 01/07/2022, Cơ quan Thuế sẽ ngừng cấp chứng từ khấu trừ thuế TNCN do cơ quan thuế in sẵn. Do đó, các tổ chức, sau khi sử dụng hết chứng từ tự in, sẽ phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử nếu còn tồn chứng từ.

Việc hiểu rõ quy định về chứng từ khấu trừ thuế TNCN giúp đảm bảo quá trình kê khai và nộp thuế chính xác. Điều này không chỉ giúp tuân thủ pháp luật mà còn tối ưu hóa nghĩa vụ thuế.

Xem thêm: Hướng dẫn khấu trừ 10% thuế thu nhập cá nhân

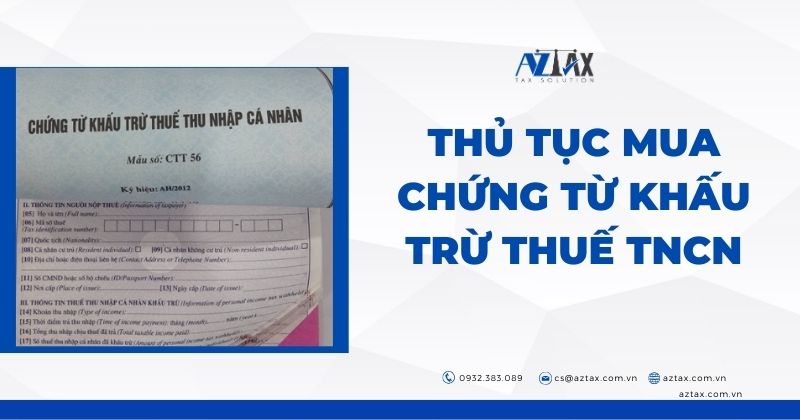

3. Thủ tục mua chứng từ khấu trừ thuế TNCN

Theo Công văn số 2455/TCT-DNNCN của Tổng cục Thuế, từ ngày 1/7/2022, cơ quan thuế ngừng bán chứng từ khấu trừ thuế TNCN do cơ quan thuế đặt in. Tuy nhiên, các tổ chức, doanh nghiệp vẫn có thể tiếp tục sử dụng số chứng từ khấu trừ thuế đã mua trước đó nếu còn tồn.

Điều này đồng nghĩa với việc, hiện tại, doanh nghiệp không thể làm thủ tục mua chứng từ khấu trừ thuế TNCN trực tiếp từ cơ quan thuế.

Bắt Buộc Chuyển Sang Chứng Từ Khấu Trừ Thuế TNCN Điện Tử

Khoản 5 Điều 12 Thông tư 78/2021/TT-BTC quy định, kể từ ngày 1/7/2022, tất cả các doanh nghiệp, tổ chức và cá nhân phải chuyển đổi sang sử dụng chứng từ khấu trừ thuế TNCN điện tử, thay thế hoàn toàn cho chứng từ bản giấy trước đây.

Khoản 2 Điều 33 Nghị định 123/2020/NĐ-CP cũng cho phép doanh nghiệp tự xây dựng hệ thống phần mềm để phát hành và sử dụng chứng từ điện tử, miễn là đáp ứng các tiêu chuẩn của cơ quan thuế.

Các phần mềm hỗ trợ chứng từ khấu trừ thuế TNCN điện tử

Hiện nay, trên thị trường có nhiều đơn vị cung cấp phần mềm hỗ trợ lập chứng từ khấu trừ thuế TNCN điện tử. Một số phần mềm uy tín mà doanh nghiệp có thể tham khảo gồm:

- VNPT Invoice – Giải pháp hóa đơn điện tử từ VNPT.

- eChungtu (BKAV) – Phần mềm chứng từ khấu trừ thuế điện tử từ BKAV.

- EASYPIT (SOFTDREAM) – Giải pháp tối ưu cho chứng từ điện tử.

Doanh nghiệp có thể lựa chọn phần mềm phù hợp để đáp ứng quy định pháp luật và tối ưu hóa quy trình quản lý thuế.

Mỗi nhà cung cấp phần mềm chứng từ khấu trừ thuế TNCN điện tử có quy trình riêng, nhưng nhìn chung, doanh nghiệp có thể thực hiện thủ tục mua chứng từ khấu trừ thuế tncn theo các bước sau:

Bước 1: Chọn Gói Dịch Vụ Phù Hợp

Doanh nghiệp cần tìm hiểu và lựa chọn gói chứng từ khấu trừ thuế TNCN điện tử phù hợp với nhu cầu sử dụng.

Bước 2: Chuẩn Bị Hồ Sơ & Ký Kết Hợp Đồng

Sau khi lựa chọn gói dịch vụ, doanh nghiệp cung cấp hồ sơ đăng ký. Nhân viên kinh doanh của nhà cung cấp phần mềm sẽ hỗ trợ ký hợp đồng dịch vụ. Hồ sơ đăng ký thường bao gồm:

- Giấy phép kinh doanh (bản scan)

- CMND/CCCD/hộ chiếu của người đại diện pháp luật (bản scan)

- Trường hợp ủy quyền: Cần thêm giấy ủy quyền và CMND/CCCD/hộ chiếu của người được ủy quyền

Bước 3: Hướng Dẫn Sử Dụng Phần Mềm

Sau khi hoàn tất hợp đồng, nhân viên của đơn vị cung cấp sẽ hướng dẫn doanh nghiệp sử dụng phần mềm lập chứng từ điện tử.

Bước 4: Bàn Giao & Chính Thức Triển Khai

Doanh nghiệp trải nghiệm phần mềm dùng thử trước khi nhận bàn giao chính thức từ nhà cung cấp.

Lưu ý quan trọng: Theo Công văn 2455/TCT-DNNCN của Tổng cục Thuế, tổ chức khấu trừ sử dụng chứng từ khấu trừ thuế TNCN điện tử không cần đăng ký, thông báo phát hành hay chuyển dữ liệu đến CQT. Doanh nghiệp có thể tự triển khai phần mềm miễn là đảm bảo nội dung chứng từ theo quy định.

4. Cách viết chứng từ khấu trừ thuế TNCN mới nhất

Từ ngày 01/6/2025, tổ chức, cá nhân chi trả thu nhập sử dụng mẫu chứng từ số 03/TNCN – mẫu mới nhất được ban hành kèm theo Nghị định 70/2025/NĐ-CP, thay thế cho các mẫu trước đó theo quy định pháp luật.

4.1 Điền thông tin vào mẫu

Phần 1: Thông tin tổ chức chi trả thu nhập

Tại phần này, điền đầy đủ các thông tin liên quan đến tổ chức trả thu nhập, bao gồm:

- Tên đơn vị chi trả thu nhập,

- Mã số thuế,

- Số điện thoại,

- Địa chỉ liên hệ.

Các thông tin này được hệ thống tự động lấy từ dữ liệu đơn vị đã khai báo ban đầu trong hồ sơ thuế.

Phần 2: Thông tin cá nhân người nộp thuế

[05] Họ và tên: Ghi rõ họ tên IN HOA theo đúng thông tin trên Căn cước công dân (CCCD)/Chứng minh nhân dân (CMND)/Hộ chiếu.

[06] Mã số thuế: Nhập mã số thuế đã được cơ quan thuế cấp.

[07] Quốc tịch: Chỉ khai báo nếu người nộp thuế không mang quốc tịch Việt Nam.

[08] Cá nhân cư trú: Đánh dấu chọn nếu thuộc diện cư trú tại Việt Nam.

[09] Cá nhân không cư trú: Đánh dấu chọn nếu không cư trú tại Việt Nam.

[10] Địa chỉ: Nhập địa chỉ liên hệ của người nộp thuế.

[11] Số điện thoại liên hệ: Ghi số điện thoại để cơ quan thuế có thể liên hệ khi cần thiết.

[12] Số định danh cá nhân hoặc số hộ chiếu (nếu chưa có mã số thuế): Ghi đúng số trên giấy tờ tùy thân/CCCD.

Phần 3: Thông tin thu nhập và thuế TNCN đã khấu trừ

[13] Loại thu nhập: Ghi rõ loại thu nhập như: lương, tiền công, đầu tư vốn, chuyển nhượng chứng khoán,…

[14] Mức đóng bảo hiểm bắt buộc: Nhập số tiền đóng BHXH, BHYT, BHTN,… nếu có; nếu không tham gia thì ghi 0.

[15] Khoản đóng góp từ thiện, nhân đạo, khuyến học: Ghi rõ số tiền đóng góp (nếu có).

[16] Thời điểm chi trả thu nhập: Ghi thời gian trả thu nhập theo tháng, quý, hoặc cả năm dương lịch.

[17] Tổng thu nhập chịu thuế: Là tổng thu nhập cá nhân trước khi trừ các khoản miễn thuế.

Công thức:

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

[18] Tổng thu nhập tính thuế: Là thu nhập sau khi đã giảm trừ (giảm trừ gia cảnh, người phụ thuộc…).

Công thức:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

(Các khoản giảm trừ căn cứ theo Điều 9, Thông tư 111/2013/TT-BTC)

[19] Số thuế TNCN đã khấu trừ: Ghi số tiền thuế đã được đơn vị khấu trừ tại thời điểm chi trả.

4.2 Nội dung bắt buộc của chứng từ khấu trừ thuế TNCN (từ ngày 01/6/2025)

Theo Khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP, được sửa đổi bởi Nghị định 70/2025/NĐ-CP, chứng từ khấu trừ thuế thu nhập cá nhân bắt buộc phải có các nội dung sau:

- Tên và ký hiệu mẫu chứng từ, số thứ tự chứng từ.

- Thông tin tổ chức, cá nhân chi trả thu nhập: tên, địa chỉ, mã số thuế.

- Thông tin người nhận thu nhập: tên, địa chỉ, số điện thoại, mã số thuế hoặc số định danh cá nhân.

- Quốc tịch (nếu không phải công dân Việt Nam).

- Các khoản thu nhập; thời điểm trả thu nhập; tổng thu nhập chịu thuế; khoản đóng bảo hiểm bắt buộc; khoản đóng góp từ thiện, nhân đạo, khuyến học.

- Số tiền thuế đã khấu trừ.

- Ngày, tháng, năm lập chứng từ.

- Họ tên và chữ ký của người đại diện tổ chức chi trả thu nhập.

Lưu ý: Nếu sử dụng chứng từ điện tử, chữ ký trên chứng từ là chữ ký số. Cá nhân cần nắm rõ quy định pháp luật liên quan để xác định việc sử dụng chứng từ khấu trừ thuế tncn có bắt buộc không.

5. Chứng từ khấu trừ thuế TNCN được cấp khi nào?

Theo quy định tại Điều 31 Nghị định 123/2020/NĐ-CP, chứng từ khấu trừ thuế TNCN phải được lập ngay khi tổ chức, cá nhân trả thu nhập thực hiện việc khấu trừ thuế thu nhập cá nhân đối với cá nhân nhận thu nhập.

Chứng từ khấu trừ thuế TNCN cần được trao cho cá nhân có thu nhập bị khấu trừ. Thời điểm xuất chứng từ khấu trừ thuế tncn này là khi cá nhân yêu cầu tổ chức hoặc cá nhân trả thu nhập cung cấp cho mình.

Từ ngày 01/7/2022, với sự có hiệu lực của Nghị định 123/2020/NĐ-CP, tất cả các doanh nghiệp, tổ chức và cá nhân bắt buộc phải sử dụng chứng từ khấu trừ thuế TNCN điện tử.

Dựa theo Điều 33 của Nghị định 123/2020/NĐ-CP, các tổ chức khấu trừ thuế thu nhập cá nhân có quyền tự phát triển phần mềm để sử dụng chứng từ điện tử, nhưng phải đảm bảo rằng chứng từ này đáp ứng đầy đủ các yêu cầu bắt buộc theo quy định.

Theo khoản 2 Điều 4 Nghị định 123/2020/NĐ-CP, quy định về số lượng chứng từ khấu trừ thuế TNCN cấp cho cá nhân như sau:

Cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng: Được yêu cầu cấp chứng từ cho mỗi lần khấu trừ thuế hoặc cấp 01 chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: Chỉ cấp 01 chứng từ khấu trừ trong một kỳ tính thuế cho cá nhân.

Như vậy, việc cấp chứng từ khấu trừ thuế TNCN tùy thuộc vào loại hợp đồng lao động, đảm bảo linh hoạt cho từng đối tượng.

6. Có bắt buộc cấp chứng từ khấu trừ thuế TNCN không?

Có. Việc cấp chứng từ khấu trừ thuế TNCN là nghĩa vụ bắt buộc đối với tổ chức, cá nhân chi trả thu nhập khi đã thực hiện khấu trừ thuế trước khi thanh toán cho người nhận. Nếu cá nhân bị khấu trừ thuế có yêu cầu, đơn vị chi trả phải cung cấp chứng từ xác nhận số thuế đã nộp, đảm bảo minh bạch và phục vụ cho việc quyết toán thuế.

Tại khoản 2 Điều 25 Thông tư 111/2013/TT-BTC có quy định như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

…

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ 15: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2013 đến tháng 4/2014. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ 16: Ông R ký hợp đồng lao động dài hạn (từ tháng 9/2013 đến tháng hết tháng 8/2014) với công ty Y. Trong trường hợp này, nếu ông R thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty cấp chứng từ khấu trừ thì Công ty sẽ thực hiện cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12/2013 và 01 chứng từ cho thời gian từ tháng 01 đến hết tháng 8/2014.

Đồng thời, tại Điều 31 Nghị định 123/2020/NĐ-CP quy định như sau:

Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

Như vậy, tại thời điểm khấu trừ thuế TNCN, tổ chức khấu trừ thuế phải lập chứng từ và giao cho người có thu nhập bị khấu trừ hoặc là khi người này có các yêu cầu.

7. Nộp báo cáo chứng từ khấu trừ thuế TNCN Online thế nào?

Theo quy định trước đây tại Thông tư 37/2010/TT-BTC, doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN tự in trên máy tính phải báo cáo tình hình sử dụng. Tuy nhiên, thông tư này đã bị bãi bỏ theo Quyết định 79/QĐ-BTC năm 2023, có hiệu lực từ ngày 31/01/2023. Vậy chứng từ khấu trừ thuế tncn điện tử có bắt buộc không?

Hiện nay, tất cả doanh nghiệp đã chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử. Đồng thời, Thông tư 78/2021/TT-BTC không yêu cầu nộp báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN điện tử.

Doanh nghiệp chi trả thu nhập không phải nộp báo cáo tình hình sử dụng chứng từ khấu trừ thuế với cơ quan thuế khi sử dụng chứng từ điện tử.

Trước đây, doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN tự in có thể nộp báo cáo qua mạng. Nhưng khi hình thức này không còn áp dụng, nghĩa vụ báo cáo cũng không còn tồn tại.

Như vậy việc hiểu rõ chứng từ khấu trừ thuế TNCN là rất quan trọng để đảm bảo rằng việc khấu trừ thuế chính xác và hợp pháp tránh sai sót không đáng có. Nếu bạn còn bất kỳ câu hỏi nào về chứng từ khấu trừ thuế là gì hoặc là không khấu trừ thuế tncn có phải cấp chứng từ khấu trừ thuế tncn không, hãy liên hệ ngay đến AZTAX qua HOTLINE: 0932.383.089 để được tư vấn và giải đáp thắc mắc một cách nhanh chóng và chính xác!