Làm báo cáo thuế cuối năm gồm những gì? Đây là một câu hỏi mà bất kỳ doanh nghiệp nào cũng cần nắm vững để hoàn thành nghĩa vụ tài chính của mình một cách chính xác và kịp thời. Hiểu rõ báo cáo thuế cuối năm gồm những gì không chỉ giúp doanh nghiệp tránh được những vấn đề pháp lý tiềm ẩn mà còn đóng vai trò then chốt trong việc xây dựng một hệ thống quản lý tài chính minh bạch và hiệu quả. Hãy tham khảo bài viết dưới đây của AZTAX nhé!

1. Báo cáo thuế năm là gì?

Báo cáo thuế cuối năm là nhiệm vụ định kỳ và bắt buộc đối với các doanh nghiệp. Công việc này chủ yếu tập trung việc ghi nhận và tổng hợp dữ liệu từ hóa đơn giá trị gia tăng (GTGT) đầu vào và đầu ra, thúc đẩy đảm bảo tính chính xác và minh bạch, từ đó xác định đúng số thuế phải nộp cho cơ quan thuế.

Báo cáo thuế bên cạnh kê khai hóa đơn giá trị gia tăng còn là một trong những cầu nối chặt chẽ giữa cơ quản quản lý thuế và các tổ chức, doanh nghiệp và ngoài ra thì còn giúp cơ quan thuế đánh giá hiệu quả tài chính doanh nghiệp một cách toàn diện.

2. Báo cáo thuế cuối năm gồm những gì?

Báo cáo thuế cuối năm gồm 2 loại:

- Hồ sơ quyết toán thuế: tờ khai quyết toán thuế TNDN, tờ khai quyết toán thuế TNCN, kết quả hoạt động sản xuất.

- Hồ sơ tài liệu báo cáo tài chính: bảng cân đối kế toán, thuyết minh báo cáo tài chính, bảng báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ.

Vậy báo cáo thuế cuối năm gồm những gì ? Dưới đây là chi tiết các tài liệu cần thiết để có một bộ hồ sơ hoàn chỉnh, giúp doanh nghiệp chuẩn bị tốt nhất cho kỳ kê khai cuối năm:

2.1 Hồ sơ quyết toán thuế

| Tên hồ sơ | Tài liệu |

| Hồ sơ pháp lý của doanh nghiệp | Đăng ký kinh doanh, giấy chứng nhận đầu tư (nếu có) |

| Căn cước công dân, hộ chiếu người đại diện pháp luật | |

| Điều lệ công ty | |

| Quy chế tài chính quy chế lương thưởng của công ty | |

| Đăng ký phương pháp khấu hao tài sản cố định với cơ quan thuế | |

| Kết quả đăng ký tài khoản ngân hàng | |

| Hồ sơ khai thuế | Tờ khai thuế giá trị gia tăng |

| Tờ khai thuế vãng lai, thuế nhà thầu | |

| Bảng kê hoá đơn hàng hoá, dịch vụ mua vào và bán ra | |

| Thông báo phát hành hoá đơn, hợp đồng đặt in hoá đơn | |

| Báo cáo tình hình sử dụng hoá đơn | |

| Báo cáo tài chính | |

| Quyết toán thuế thu nhập doanh nghiệp | |

| Quyết toán thuế thu nhập cá nhân | |

| Hồ sơ lương, thưởng, phép | Hồ sơ của người lao động |

| Hợp đồng lao động | |

| Các quyết định bổ nhiệm, quyết định tăng lương | |

| Bảng chấm công | |

| Bảng thanh toán tiền lương | |

| Đăng ký giảm trừ gia cảnh | |

| Bản cam kết 02/CK-TNCN (nếu có) | |

| Giấy uỷ quyền quyết toán thuế TNCN | |

| Bản đăng ký mã số thuế cá nhân cho người lao động | |

| Bảng thông báo bảo hiểm và chứng từ nộp tiền bảo hiểm | |

| Hồ sơ công nợ | Hợp đồng kinh tế đầu vào, đầu ra |

| Phụ lục hợp đồng kinh tế | |

| Biên bản đối chiếu công nợ | |

| Hồ sơ vay nợ | Hợp đồng vay |

| Giấy nhận nợ | |

| Chứng từ thanh toán nợ gốc và lãi vay | |

| Chứng từ kế toán | Phiếu thu, chi |

| Sao kê ngân hàng | |

| Phiếu nhập kho, xuất kho | |

| Hóa đơn mua vào, bán ra | |

| Bảng kê mua hàng không có hóa đơn (01/TNDN). | |

| Tờ khai hải quan, giấy nộp tiền vào ngân sách nhà nước. | |

| Hồ sơ sổ sách kế toán | Bảng trích khấu hao TSCĐ |

| Bảng phân bổ công cụ dụng cụ và chi phí trả trước. | |

| Bảng định mức nguyên vật liệu | |

| Sổ chi tiết công nợ phải thu, phải trả | |

| Sổ tổng hợp và chi tiết tài khoản phát sinh |

2.2 Hồ sơ báo cáo tài chính

Hồ sơ báo cáo tài chính bao gồm các tài liệu sau:

- Tờ khai quyết định bao gồm thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN).

- Về báo cáo tài chính chính, các thành phần cần thiết bao gồm bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, bảng lưu chuyển tiền tệ và bản tin báo cáo tài chính chính.

3. Hướng dẫn cách làm báo cáo thuế cuối năm

Quy trình báo cáo thuế cuối năm đóng vai trò quan trọng trong công việc giúp doanh nghiệp hoàn thành nghĩa vụ quyết toán thuế một cách đầy đủ và chính xác. Để đảm bảo không có sai sót trong kê khai và nộp thuế, doanh nghiệp cần chuẩn bị kỹ lưỡng và cẩn thận, tránh các vi phạm có thể dẫn đến các hình phạt không mong muốn. Dưới đây là các bước cơ bản để làm báo cáo thuế cuối năm:

3.1 Cách làm báo cáo thuế GTGT

Trong quá trình kê khai thuế GTGT, bộ phận phụ trách của doanh nghiệp cần sử dụng đầy đủ và chính xác các loại giấy tờ thuế tương ứng với mục đích kê khai.

Sau đây là các bước làm báo cáo thuế GTGT theo phương thức trực tiếp

Đối với thuế GTGT được kê khai theo phương pháp khấu trừ, cần chuẩn bị các tài liệu sau:

- Tờ khai thuế GTGT theo mẫu 01/GTGT

- Bảng kê hóa đơn thuế GTGT đầu ra theo mẫu 01-1/GTGT

- Bảng kê hóa đơn thuế GTGT đầu vào theo mẫu 01-2/GTGT

- Các phụ lục khác (nếu có, không bắt buộc)

Còn đối với việc kê khai thuế GTGT theo phương pháp trực tiếp, chuẩn bị:

- Tờ khai thuế GTGT theo mẫu 03/GTGT (nếu kê khai theo phương pháp trực tiếp GTGT)

- Tờ khai thuế GTGT theo mẫu 04/GTGT (nếu kê khai trực tiếp theo doanh thu)

- Bảng kê hóa đơn thuế GTGT đầu ra theo mẫu 04-1/GTGT

Lưu ý: Để đảm bảo hiệu quả khi sử dụng các tác vụ kê khai, cần thường xuyên cập nhật các phiên bản mới nhất của HTKK.

Các bước thực hiện báo cáo thuế GTGT trên HTKK:

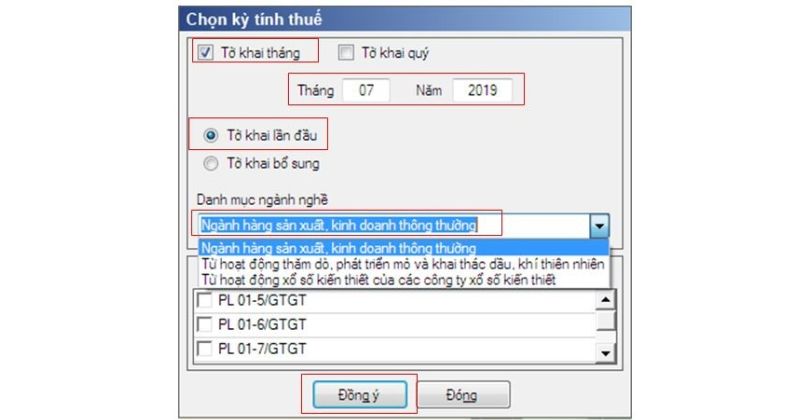

Bước 1: Đăng nhập vào phần mềm HTKK, chọn loại thuế GTGT, sau đó chọn tờ khai thuế GTGT theo phương pháp khấu trừ.

Bước 2: Tiếp theo, chọn loại kê khai theo tháng hoặc theo quý, tùy vào quy định của doanh nghiệp và nhấn “Đồng ý“.

Bước 3: Nhập đầy đủ các chỉ tiêu trên tờ khai báo cáo thuế giá trị gia tăng theo phương pháp khấu trừ khi hiển thị trên màn hình.

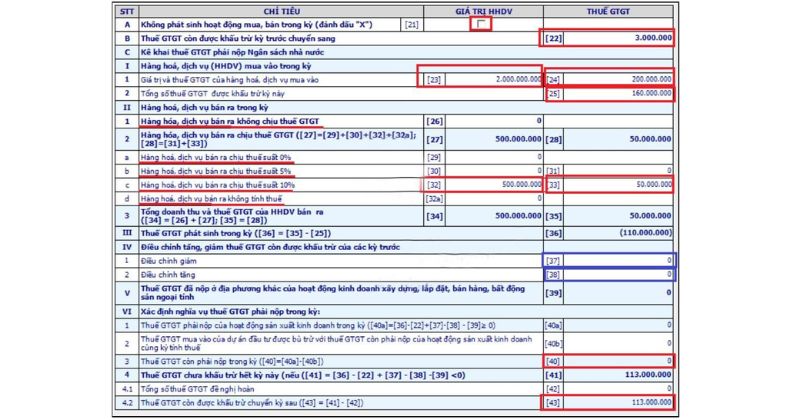

Khi giao diện hiển thị “TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Mẫu 01/GTGT)“, bạn tiến hành nhập dữ liệu vào các chỉ tiêu theo hướng dẫn sau:

- Chỉ tiêu 21: Đánh dấu chọn nếu trong kỳ không phát sinh hóa đơn đầu ra hoặc đầu vào.

- Chỉ tiêu 22: Ghi nhận số thuế giá trị gia tăng còn được khấu trừ chuyển tiếp từ kỳ kê khai trước.

- Chỉ tiêu 23: Nhập tổng giá trị hàng hóa, dịch vụ mua vào thuộc diện không chịu thuế GTGT.

- Chỉ tiêu 24: Khai tổng số thuế GTGT của hàng hóa, dịch vụ mua vào trong kỳ.

- Chỉ tiêu 25: Ghi tổng số thuế GTGT được khấu trừ của hàng hóa, dịch vụ mua vào.

- Chỉ tiêu 26: Nhập tổng doanh thu từ bán hàng hóa, cung cấp dịch vụ không thuộc diện chịu thuế GTGT.

Lưu ý: Các chỉ tiêu còn lại sẽ được hệ thống tự động tính toán và điền vào.

Bước 4: Sau khi hoàn tất, xuất tờ khai dưới dạng tệp XML theo tháng hoặc theo quý để báo cáo thuế. Kiểm tra lại khai báo thông tin, sau đó nộp tệp báo cáo thuế GTGT theo định dạng XML thông qua phương thức trực tuyến

3.2 Cách làm báo cáo thuế TNCN

Đối với hồ sơ khai thuế thu nhập cá nhân (TNCN) của các doanh nghiệp thực hiện kê khai trực tiếp, cần chuẩn bị các tài liệu sau:

- Tờ khai báo thuế TNCN theo mẫu 02/KK-TNCN đối với doanh nghiệp thanh toán tiền lương.

- Tờ khai báo thuế TNCN theo mẫu 03/KK-TNCN đối với doanh nghiệp trả tiền đầu tư vốn hoặc chuyển nhượng cổ phần.

Đối với doanh nghiệp kê khai theo quý: Doanh nghiệp thực hiện kê khai thuế GTGT theo tháng và có số thuế TNCN phát sinh dưới 50 triệu đồng mỗi tháng.

Đối với doanh nghiệp kê khai theo tháng: Doanh nghiệp thực hiện kê khai thuế GTGT theo tháng và có số thuế TNCN phát sinh trên 50 triệu đồng mỗi tháng.

Các bước làm báo cáo thuế TNCN theo quý dành cho doanh nghiệp

Bước 1: Lập bảng tính toán tổng thuế thu nhập cá nhân theo từng quý dựa trên bảng tính thuế TNCN hàng tháng, công việc này được thực hiện bởi nhân viên kế toán.

Bước 2: Đăng nhập vào phần mềm HTKK, chọn mục thuế TNCN, sau đó điền thông tin vào tờ khai thuế TNCN mẫu 05/KK-TNCN theo hướng dẫn.

Bước 3: Xuất tờ khai thuế TNCN ở dạng file XML theo quý và nộp qua hệ thống trực tuyến cho cơ quan thuế.

Các bước kê khai báo cáo thuế TNCN theo tháng đối với doanh nghiệp

Bước 1: Lập tờ khai tính thuế TNCN theo tháng.

Bước 2: Đăng nhập vào phần mềm HTKK và nhập nội dung bảng tính thuế TNCN theo tháng đã làm trước đó.

Bước 3: Thực hiện các bước kê khai tương tự như thuế TNCN theo quý, sau đó xuất tờ khai dưới dạng tệp XML và gửi qua hình thức trực tuyến cho cơ quan thuế.

3.3 Cách làm báo cáo tình hình sử dụng hóa đơn của doanh nghiệp

Doanh nghiệp có thể thực hiện báo cáo thuế thu nhập doanh nghiệp (TNDN) trên phần mềm HTKK theo các bước sau.

Bước 1: Truy cập phần mềm HTKK, chọn mục “Quyết toán thuế thu nhập doanh nghiệp“.

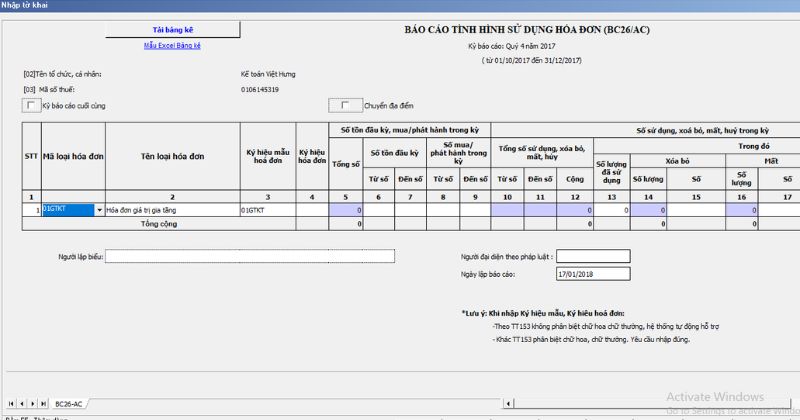

Bước 2: Trong menu, chọn “Kê khai” -> “Hóa đơn” -> “Báo cáo tình hình sử dụng hóa đơn (BC26/Ac)”.

Bước 3: Chọn “Kỳ báo cáo” (thường là quý hiện tại), sau đó chọn các phụ lục cần kê khai “Kỳ báo cáo cuối cùng” hoặc “Chuyển địa điểm” -> Chọn “Đồng ý” để tiếp tục làm báo cáo thuế. Màn hình báo cáo sẽ hiển thị trên phần mềm.

Bước 4: Nhập các chỉ tiêu theo biểu mẫu hiển thị trên phần mềm.

- Cột 1 – Mã loại hóa đơn: Lựa chọn mã tương ứng với loại hóa đơn cần báo cáo.

- Cột 2 – Tên loại hóa đơn: Hệ thống sẽ tự động hiển thị tên dựa theo mã loại đã chọn.

- Cột 3 – Ký hiệu mẫu hóa đơn: Nhập ký hiệu mẫu theo quy định trên hóa đơn của doanh nghiệp.

- Cột 4 – Ký hiệu hóa đơn: Nhập đúng ký hiệu được in trên hóa đơn.

- Cột 5 – Tổng số: Hệ thống tự động tính toán tổng số hóa đơn.

- Cột 6 + 7 – Tồn đầu kỳ: Ghi rõ số hóa đơn tồn từ kỳ trước, từ số đến số.

- Cột 8 + 9 – Số mua/phát hành trong kỳ: Nhập phạm vi số hóa đơn đã mua hoặc phát hành trong kỳ báo cáo.

- Cột 10, 11, 12: Dữ liệu được cập nhật tự động.

- Cột 13: Ghi lại số lượng hóa đơn thực tế đã sử dụng trong kỳ.

- Cột 14, 16, 18: Hệ thống tự động điền dữ liệu.

- Cột 15, 17, 19 – Hóa đơn xóa bỏ/mất/hủy: Nhập cụ thể số hóa đơn bị hủy, mất hoặc bị xóa bỏ.

- Cột 20, 21, 22: Các chỉ tiêu này sẽ được cập nhật tự động từ hệ thống.

- Người thực hiện lập báo cáo: Điền đầy đủ họ và tên

- Người đại diện theo pháp luật: Ghi rõ họ tên Giám đốc hoặc người đại diện doanh nghiệp.

- Ngày lập báo cáo: Mặc định sẽ là ngày thực hiện báo cáo trên hệ thống.

Bước 5: Hoàn tất tất cả công việc nhập dữ liệu vào biểu mẫu, sau đó xuất ra tờ khai dưới dạng XML và gửi qua hình thức trực tuyến cho cơ quan thuế.

3.4 Cách làm bào cáo thuế thu nhập doanh nghiệp

Quy trình làm báo cáo tình hình sử dụng hóa đơn trên phần mềm HTKK

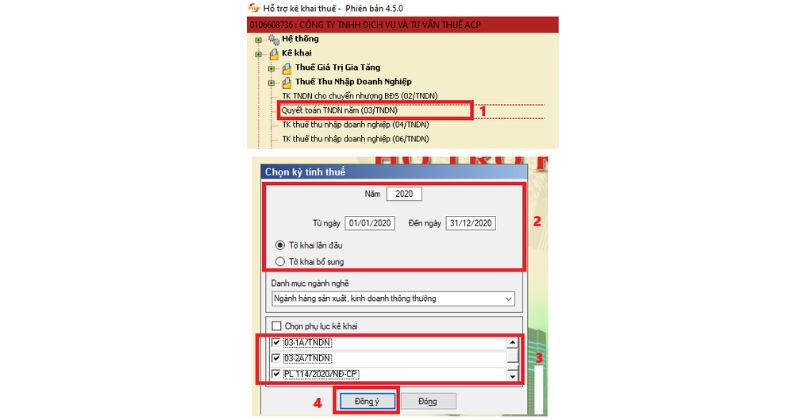

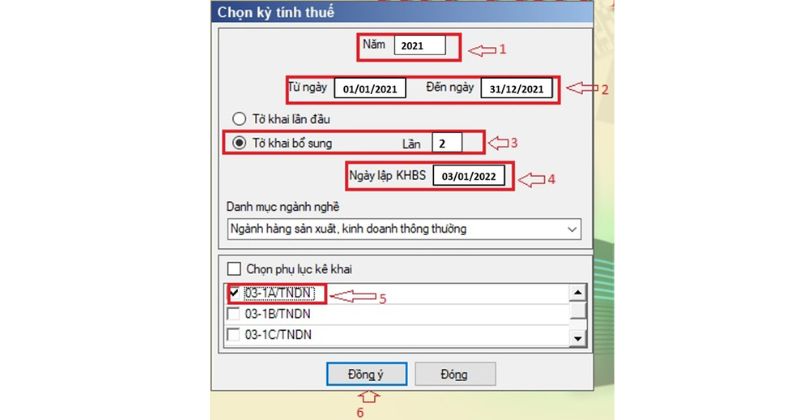

Bước 1:Truy cập phần mềm HTKK. Đăng nhập bằng mã số thuế của Doanh nghiệp, chọn mục “Quyết toán thuế thu nhập doanh nghiệp”

Bước 2: Sau đó, điền đầy đủ thông tin yêu cầu, bao gồm năm quyết toán, danh mục ngành nghề, và phụ lục kê khai, đảm bảo phải đính kèm phụ lục bắt buộc là 03-1A/TNDN – Kết quả kinh doanh của doanh nghiệp.

Bước 3: Chọn “Đồng ý” để tiếp tục làm báo cáo thuế.

Bước 4: Nhập các chỉ tiêu theo biểu mẫu hiển thị trên phần mềm.

- Mã số [11] – Doanh thu tính thuế TNDN.

- Mã số [12] – Thu nhập từ hoạt động dịch vụ.

- Mã số [13] – Thu nhập từ hoạt động kinh doanh hàng hóa.

- Mã số [14] – Thu nhập từ các hoạt động khác.

- Mã số [15] – Mức tỷ lệ thuế suất áp dụng cho thu nhập doanh nghiệp.

- Mã số [16] – Thu nhập từ hoạt động dịch vụ.

- Mã số [17] – Thu nhập từ hoạt động kinh doanh hàng hóa.

- Mã số [18] – Thu nhập từ các hoạt động khác.

- Mã số [19] – Tổng số thuế TNDN phải nộp.

- Mã số [20] – Số thuế TNDN được miễn hoặc giảm.

- Mã số [21] – Số thuế thu nhập doanh nghiệp phải nộp sau khi áp dụng miễn, giảm.

- Mã số [22] – Số thuế thu nhập doanh nghiệp đã nộp thừa từ kỳ trước.

- Mã số [23] – Số thuế thu nhập doanh nghiệp đã tạm nộp trong kỳ tính thuế..

- Mã số [24] – Sự chêch lệch giữa thuế phải nộp và số thuế đã tạm nộp trong năm.

- Mã số [25] – Số thuế TNDN còn phải nộp sau khi quyết toán.

Bước 5: Hoàn tất tất cả công việc nhập dữ liệu vào biểu mẫu, sau đó xuất ra tờ khai dưới dạng XML và gửi qua hình thức trực tuyến cho cơ quan thuế.

4. Quy định về thời hạn nộp báo cáo năm 2025

Thời gian nộp báo cáo và tờ khai thuế giá trị gia tăng (GTGT) cũng như thuế thu nhập cá nhân (TNCN) sẽ được xác định dựa trên phương thức kê khai thuế của doanh nghiệp — theo tháng hoặc theo quý — và được quy định cụ thể như sau:

| Loại báo cáo thuế | Thời gian nộp | Mô tả chi tiết |

| Báo cáo thuế tháng | Chậm nhất vào ngày 20 của tháng tiếp theo. | Doanh nghiệp cần nộp báo cáo thuế hàng tháng, bao gồm thuế VAT và các thuế phát sinh trong tháng trước. |

| Báo cáo thuế quý | Nộp chậm nhất vào ngày 30 của tháng đầu tiên trong quý tiếp theo. | Báo cáo bao gồm thuế VAT và thuế TNDN đối với các doanh nghiệp kê khai thuế theo phương pháp quý. |

| Báo cáo thuế năm | Hoàn thành chậm nhất vào ngày 30 tháng 1 năm sau. | Báo cáo cuối năm bao gồm tờ khai quyết toán thuế TNDN và TNCN, đánh dấu việc quyết toán thuế doanh nghiệp cho năm tài chính trước đó. |

| Kê khai thuế theo từng lần phát sinh | Chậm nhất vào ngày thứ 10 kể từ ngày phát sinh giao dịch. | Doanh nghiệp cần khai báo và nộp thuế đối với các giao dịch đặc biệt, như bán hàng hóa dịch vụ xuyên biên giới hoặc các thuế phát sinh ngoài định kỳ. |

| Tờ khai quyết toán thuế năm | Nộp chậm nhất vào ngày thứ 90 kể từ kết thúc năm tài chính. | Quyết toán thuế cuối năm phải thực hiện đúng hạn, trừ khi có sự thay đổi lớn như chia tách, sáp nhập, hoặc giải thể doanh nghiệp, khi thời gian sẽ rút ngắn xuống 45 ngày. |

5. Mức phạt chậm nộp hồ sơ khai thuế

Theo quy định tại Điều 13 của Nghị định số 125/2020/NĐ-CP, các hành vi vi phạm liên quan đến thời hạn nộp hồ sơ khai thuế sẽ bị xử phạt theo các mức cụ thể như sau:

| Mức phạt | Thời gian chậm nộp hồ sơ khai thuế |

| Phạt cảnh cáo | Nộp hồ sơ khai thuế chậm từ 1 – 5 ngày, có tình tiết giảm nhẹ |

| Từ 2.000.000 – 5.000.000 đồng | Nộp hồ sơ khai thuế chậm từ 1 – 30 ngày |

| Từ 5.000.000 – 8.000.000 đồng | Nộp hồ sơ khai thuế chậm từ 31 – 60 ngày |

| Từ 8.000.000 – 15.000.000 đồng | Nộp hồ sơ khai thuế chậm từ 61 – 90 ngày

Chậm nộp hoặc không nộp hồ sơ khai thuế từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp |

| Từ 15.000.000 – 25.000.000 đồng | Nộp hồ sơ khai thuế chậm trên 90 ngày |

6. Những loại báo cáo thuế cuối năm doanh nghiệp cần nộp

Cuối năm là thời điểm quan trọng đối với doanh nghiệp, khi phải hoàn thành và cung cấp các báo cáo cần thiết cho Cơ quan thuế. Doanh nghiệp cần tổng hợp 6 báo cáo quan trọng. Vậy những loại báo cáo thuế cuối năm doanh nghiệp cần nộp?

Báo cáo thuế giá trị gia tăng (GTGT)

Khai thuế giá trị gia tăng (GTGT) là báo cáo thuế bắt buộc đối với mọi doanh nghiệp. Doanh nghiệp phải hoàn thành và nộp tờ khai này cho cơ quan thuế theo định kỳ hàng tháng hoặc hàng quý. Ngay cả khi không phát sinh thuế GTGT, doanh nghiệp vẫn có nghĩa vụ thực hiện đầy đủ báo cáo

Báo cáo thuế thu nhập cá nhân (TNCN)

Báo cáo thuế thu nhập cá nhân (TNCN) là một trong những báo cáo quan trọng mà doanh nghiệp phải thực hiện hàng năm. Việc kê khai báo cáo này dựa trên việc phát sinh TNCN thuế trong kỳ và được thực hiện theo định kỳ tháng hoặc quý, tùy thuộc vào mức phát sinh.

Báo cáo thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp (TNDN) được dựa trên hóa đơn, chứng từ và sổ sách kế toán từng quý. Bộ phận kế toán có trách nhiệm tạm tính số thuế TNDN phải nộp và thực hiện nghĩa vụ nộp số tiền này cho cơ quan thuế nếu có phát sinh.

Báo cáo tình hình sử dụng hóa đơn

Báo cáo tình hình sử dụng hóa đơn là báo cáo quan trọng mà doanh nghiệp phải tuân theo quy định của pháp luật. Căn cứ vào 4 Điều 4, Điều 29 và Điều 38 của Nghị định 123/2020/ND-CP

Báo cáo tài chính (BCTC)

Báo cáo tài chính là một tài liệu quan trọng trong hệ thống báo cáo thuế, cung cấp thông tin chi tiết về tình hình tài chính, kết quả kinh doanh và dòng tiền của doanh nghiệp.

Tờ khai lệ phí môn bài

Tờ khai lệ phí môn bài là một loại tờ khai đặc thù, chỉ cần nộp một lần khi doanh nghiệp bắt đầu hoạt động. Nếu có sự thay đổi về mức đóng , doanh nghiệp sẽ phải nộp lại tờ khai này.

7. Một số câu hỏi thường gặp

Câu 1: Nếu doanh nghiệp phát hiện mình không có đầy đủ tài liệu để làm báo cáo thuế cuối năm thì phải làm sao?

Doanh nghiệp cần khẩn trương thu thập các tài liệu thiếu sót, đồng thời yêu cầu bộ phận kế toán hoặc dịch vụ kế toán hỗ trợ để đảm bảo có đủ thông tin để làm báo cáo thuế đúng hạn.

Câu 2: Nếu trong doanh nghiệp thay đổi hình thức sở hữu, có nên nộp báo cáo lại thuế không?

Trong trường hợp doanh nghiệp thay đổi hình thức sở hữu, như sáp nhập, chia tách hoặc giải thể, doanh nghiệp phải báo cáo thuế và các tờ khai quyết định liên quan trong thời gian quy định.

Câu 3: Nếu doanh nghiệp không đạt được doanh thu ở mức tối thiểu, có phải kê khai thuế GTGT không?

Dù doanh nghiệp không đạt được doanh thu ở mức tối thiểu, vẫn phải kê khai thuế GTGT nếu doanh nghiệp thuộc tính phải nộp thuế theo phương pháp trừ hoặc trực tiếp.

Tóm lại, việc nắm vững báo cáo thuế cuối năm gồm những gì là một nhiệm vụ then chốt đối với mọi doanh nghiệp, giúp đảm bảo tuân thủ pháp lý và tối ưu hóa hiệu quả hoạt động. AZTAX luôn sẵn sàng đồng hành và cung cấp những hướng dẫn chi tiết để đội ngũ kế toán có thể hiểu rõ hơn về cách làm báo cáo thuế cuối năm gồm những gì một cách nhanh chóng và chính xác. Nếu có bất kỳ khó khăn nào, đừng ngần ngại liên hệ ngay với AZTAX qua HOTLINE 0932.383.089 để nhận được sự hỗ trợ kịp thời.