Bảng kê trích nộp các khoản theo lương theo Thông tư 200 là chứng từ kế toán quan trọng mà kế toán viên không thể bỏ qua khi xử lý bảng lương hằng tháng. Sai sót trong khâu lập và hạch toán có thể dẫn đến rủi ro phạt hành chính hoặc sai lệch báo cáo tài chính. Bài viết dưới đây của AZTAX sẽ hướng dẫn chi tiết cách lập, hạch toán và những lưu ý thực tế giúp doanh nghiệp thực hiện đúng quy định.

1. Mẫu bảng kê trích nộp các khoản theo lương theo Thông tư 200

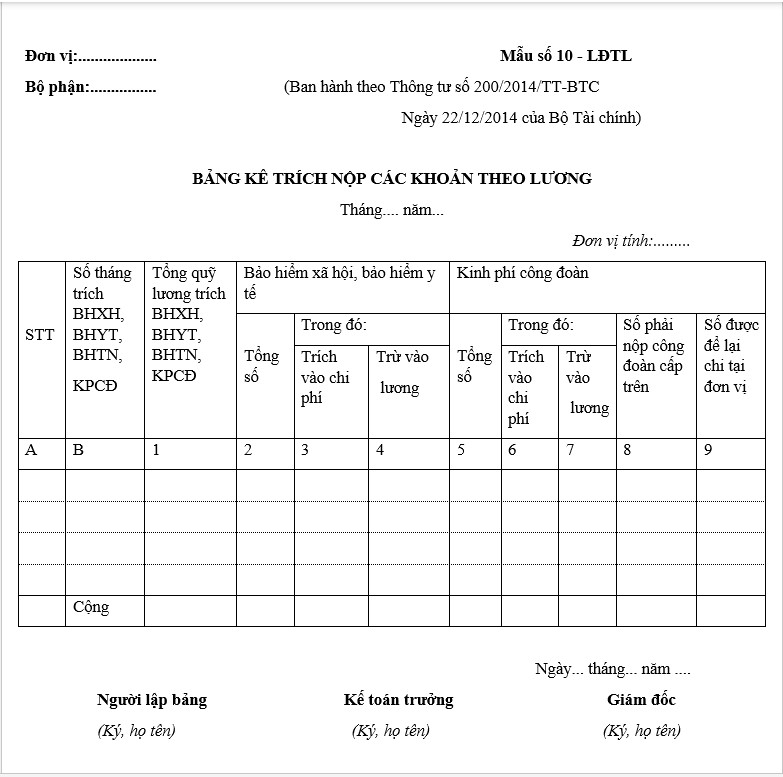

Bảng kê trích nộp các khoản theo lương là tài liệu quan trọng để xác định số tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn mà đơn vị và người lao động cần nộp cho cơ quan bảo hiểm xã hội và công đoàn trong tháng (hoặc quý). Tài liệu này đóng vai trò là căn cứ để ghi chép sổ kế toán liên quan đến các khoản trích nộp theo lương, giúp quản lý tài chính một cách chính xác và minh bạch.

Dưới đây là mẫu bảng kế trích nộp các khoản theo lương theo Thông tư 200/2014/TT-BTC:

2. Cách ghi bảng kê trích nộp các khoản theo lương theo Thông tư 200

Góc trên bên trái của bảng cần ghi rõ tên đơn vị và bộ phận phụ trách việc trích nộp các khoản liên quan đến lương.

- Cột A: Ghi số thứ tự.

- Cột B: Ghi số tháng áp dụng cho việc trích nộp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn trong trường hợp kê khai theo quý.

- Cột 1: Ghi tổng quỹ lương được sử dụng làm căn cứ để trích lập bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn.

- Cột 2, 3, 4: Ghi tổng số tiền bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp cần nộp, phân chia theo nguồn trích vào chi phí và trừ vào lương của người lao động.

- Cột 5, 6, 7: Ghi tổng số tiền kinh phí công đoàn phải nộp, cùng với việc phân chia theo nguồn trích vào chi phí và trừ vào lương của người lao động.

- Cột 8: Ghi số kinh phí công đoàn mà đơn vị phải nộp cho cấp trên.

- Cột 9: Ghi số kinh phí công đoàn mà đơn vị được phép giữ lại.

Bảng kê cần được lập thành hai bản. Sau khi hoàn thành, bảng kê trích nộp theo lương phải có đầy đủ chữ ký cùng với họ tên của người lập, kế toán trưởng và giám đốc.

3. Đối tượng đóng kinh phí công đoàn

Theo quy định tại Điều 4 Nghị định 191/2013/NĐ-CP, tất cả các đối tượng sau đây đều phải đóng kinh phí công đoàn, bất kể có hay không có tổ chức công đoàn cơ sở:

(i) Cơ quan nhà nước, bao gồm cả Ủy ban nhân dân tại xã, phường, thị trấn, cùng với các đơn vị thuộc lực lượng vũ trang nhân dân.

(ii) Tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, và tổ chức xã hội – nghề nghiệp.

(iii) Đơn vị sự nghiệp, bao gồm cả các đơn vị công lập và ngoài công lập.

(iv) Doanh nghiệp thuộc mọi thành phần kinh tế, hoạt động theo Luật Doanh nghiệp 2020 (được sửa đổi, bổ sung bởi Luật số 03/2022/QH15), và Luật Đầu tư 2020 (được điều chỉnh bởi Luật số 72/2020/QH14, Luật số 03/2022/QH15, Luật số 05/2022/QH15, và Luật số 08/2022/QH15).

(v) Hợp tác xã và liên hiệp hợp tác xã hoạt động theo Luật Hợp tác xã 2012.

(vi) Cơ quan, tổ chức nước ngoài và tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam có liên quan đến tổ chức và hoạt động công đoàn, cũng như văn phòng điều hành của phía nước ngoài trong hợp đồng hợp tác kinh doanh tại Việt Nam sử dụng lao động là người Việt Nam.

(vii) Tổ chức khác có sử dụng lao động theo quy định pháp luật về lao động.

4. Mức đóng và căn cứ đóng kinh phí công đoàn

Theo quy định tại Điều 5 Nghị định 191/2013/NĐ-CP, mức đóng và cơ sở để tính kinh phí công đoàn được xác định như sau:

Mức đóng kinh phí công đoàn là 2% quỹ tiền lương được dùng làm căn cứ để đóng bảo hiểm xã hội (BHXH) cho người lao động. Quỹ tiền lương này bao gồm tổng mức lương của những người lao động thuộc diện phải đóng bảo hiểm xã hội theo quy định hiện hành.

Đối với các đơn vị thuộc lực lượng vũ trang, quỹ tiền lương sẽ bao gồm tổng mức tiền lương của cán bộ, công nhân viên chức quốc phòng và lao động làm việc tại các nhà máy, doanh nghiệp, đơn vị cơ sở trong Quân đội nhân dân. Ngoài ra, nó cũng bao gồm tiền lương của cán bộ, công nhân, viên chức và lao động làm việc tại các doanh nghiệp, cơ quan, đơn vị khoa học – kỹ thuật, cũng như trong lĩnh vực sự nghiệp và phục vụ trong Công an nhân dân.

Bài viết trên đây AZTAX đã cung cấp cho bạn mẫu bảng kê khai trích nộp các khoản theo lương theo Thông tư 200. Hy vọng qua bài viết này bạn đọc sẽ hiểu rõ hơn về cách điền mẫu bảng kê trích nộp các khoản theo lương như thế nào. Ở những bài viết tiếp theo AZTAX tiếp tục cung cấp các thông tin hữu ích. Mời bạn đọc đón chờ nhé!

Xem thêm: Mẫu bảng thanh toán tiền lương theo thông tư 200

Xem thêm: Mẫu bảng thanh toán tiền lương

5. Các câu hỏi thường gặp

Câu 1: Bảng kê khai trích nộp các khoản theo lương là gì?

Bảng kê khai trích nộp các khoản theo lương là chứng từ kế toán ghi nhận các khoản trích theo lương gồm BHXH, BHYT, BHTN và kinh phí công đoàn. Theo Thông tư 200/2014/TT-BTC, đây là cơ sở để hạch toán chi phí nhân công và các khoản phải nộp theo quy định.

Câu 2: Các khoản trích theo lương theo Thông tư 200 gồm những gì?

Theo Thông tư 200, các khoản trích theo lương gồm: BHXH (17,5% từ phía doanh nghiệp, 8% từ người lao động), BHYT (3% và 1,5%), BHTN (1% và 1%), và kinh phí công đoàn (2% do doanh nghiệp chịu), tính trên quỹ lương đóng bảo hiểm.

Câu 3: Hạch toán các khoản trích theo lương theo Thông tư 200 như thế nào?

Khoản trích do doanh nghiệp chịu được hạch toán vào chi phí (Nợ TK 622, 627, 641, 642 / Có TK 338). Khoản trích do người lao động chịu được ghi giảm lương phải trả (Nợ TK 334 / Có TK 338), sau đó nộp cho cơ quan bảo hiểm.

Câu 4: Doanh nghiệp có bắt buộc lập bảng kê khai trích nộp các khoản theo lương không?

Có, đây là chứng từ bắt buộc trong quy trình kế toán tiền lương. Bảng kê khai giúp doanh nghiệp theo dõi, đối chiếu và làm căn cứ kê khai nộp BHXH, BHYT, BHTN hằng tháng, đồng thời phục vụ kiểm tra, thanh tra thuế và bảo hiểm xã hội.

Câu 5: Kỳ lập bảng kê khai trích nộp các khoản theo lương là bao lâu một lần?

Bảng kê khai trích nộp các khoản theo lương thường được lập hằng tháng, trùng với kỳ tính lương của doanh nghiệp. Đây là cơ sở để doanh nghiệp kê khai và nộp các khoản bảo hiểm đúng hạn theo quy định của cơ quan BHXH và pháp luật hiện hành.