Tiền thưởng có tính thuế TNCN không? Là vấn đề được nhiều người lao động và doanh nghiệp quan tâm khi xác định thu nhập chịu thuế theo quy định hiện hành. Việc hiểu rõ các khoản thưởng nào phải tính thuế, cách xác định thu nhập chịu thuế và những trường hợp liên quan sẽ giúp cá nhân chủ động hơn trong quá trình kê khai, quyết toán. Trong bài viết dưới đây AZTAX sẽ cùng bạn tìm hiểu chi tiết và những nội dung quan trọng cần lưu ý.

1. Tiền thưởng có tính thuế TNCN không?

Có. Tiền thưởng bằng tiền thông thường được coi là thu nhập từ tiền lương, tiền công và do đó thuộc đối tượng chịu thuế thu nhập cá nhân, trừ những khoản tiền thưởng được luật quy định không phải chịu thuế.

Căn cứ quy định hướng dẫn thi hành Luật Thuế thu nhập cá nhân, khoản tiền thưởng bằng tiền do người sử dụng lao động trả cho người lao động được xác định là thu nhập từ tiền lương, tiền công và là thu nhập chịu thuế TNCN, trừ các trường hợp được pháp luật miễn. Khi tính thuế, người sử dụng lao động có trách nhiệm xác định thời điểm ghi nhận thu nhập và thực hiện khấu trừ, nộp thay thuế theo quy định hiện hành. Để xác định chi tiết các khoản được miễn, cần tham chiếu vào quy định của Thông tư 111/2013/TT-BTC và công văn hướng dẫn của Tổng cục Thuế.

Xem thêm: Các khoản chịu thuế TNCN

2. 4 khoản tiền thưởng không phải chịu thuế thu nhập cá nhân năm 2026?

Theo khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, một số khoản tiền thưởng không thuộc diện chịu thuế thu nhập cá nhân, bao gồm:

- Tiền thưởng gắn với danh hiệu Nhà nước phong tặng, cụ thể:

- Danh hiệu thi đua: Chiến sĩ thi đua toàn quốc, cấp Bộ, ngành, đoàn thể Trung ương, tỉnh, thành phố trực thuộc Trung ương, Chiến sĩ thi đua cơ sở, Chiến sĩ tiên tiến, Lao động tiên tiến.

- Hình thức khen thưởng theo pháp luật thi đua, khen thưởng.

- Giải thưởng từ các tổ chức chính trị, tổ chức xã hội, tổ chức nghề nghiệp của Trung ương và địa phương, phù hợp với điều lệ và Luật Thi đua, khen thưởng.

- Giải thưởng Hồ Chí Minh, Giải thưởng Nhà nước trao tặng.

- Kỷ niệm chương, Huy hiệu.

- Giấy khen, Bằng khen.

- Tiền thưởng từ giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước công nhận.

- Tiền thưởng liên quan đến việc sáng chế, phát minh, cải tiến kỹ thuật, được cơ quan nhà nước có thẩm quyền xác nhận.

- Tiền thưởng dành cho cá nhân phát hiện, tố giác hành vi vi phạm pháp luật với cơ quan chức năng.

Những khoản tiền thưởng không thuộc bốn nhóm trên sẽ phải chịu thuế thu nhập cá nhân theo quy định pháp luật.

Xem thêm: Cho tặng tiền có phải nộp thuế không?

3. Nhận thưởng bằng hiện vật từ công ty có phải chịu thuế TNCN không?

Khi nhận thưởng từ công ty, ngoài tiền thưởng, một số người lao động còn nhận thưởng dưới hình thức hiện vật, như quà tặng, sản phẩm, hay các loại tài sản khác. Tuy nhiên, liệu các khoản thưởng này có phải chịu thuế thu nhập cá nhân hay không là một vấn đề nhiều người vẫn còn băn khoăn.

Theo khoản 1 Điều 104 Bộ luật Lao động 2019, thưởng là số tiền, tài sản, hoặc các hình thức khác mà người sử dụng lao động trao cho người lao động dựa trên kết quả công việc và hiệu quả sản xuất, kinh doanh.

Cùng với đó, theo điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

- Thu nhập từ tiền lương, tiền công

- Các khoản thưởng dưới mọi hình thức, bao gồm thưởng bằng tiền hoặc hiện vật (kể cả thưởng bằng chứng khoán), trừ những khoản thưởng được miễn thuế theo các quy định cụ thể.

Vì vậy, khi nhận thưởng từ công ty bằng hiện vật, cá nhân sẽ phải chịu thuế thu nhập cá nhân, trừ khi thuộc các trường hợp được miễn thuế theo quy định của pháp luật.

4. Thưởng Tết có phải nộp thuế thu nhập cá nhân?

Tiền thưởng cuối năm có tính thuế tncn không là một vấn đề quan trọng và cần được làm rõ trong quá trình tính toán thuế thu nhập cá nhân. Quyết định này không chỉ dựa vào giá trị của khoản tiền thưởng mà còn phụ thuộc vào nhiều yếu tố khác, như loại hình thưởng, mục đích thưởng và quy định thuế hiện hành.

4.1 Quy định về thuế TNCN cho khoản thưởng Tết

Dựa trên Luật Thuế thu nhập cá nhân sửa đổi năm 2012 và Điều 2, khoản 2, điểm e của Thông tư 111/2013/TT-BTC, thu nhập chịu thuế thu nhập cá nhân bao gồm cả tiền thưởng, ngoại trừ những khoản tiền thưởng được miễn thuế như đã đề cập trước đó.

Cụ thể, tiền thưởng Tết sẽ phải chịu thuế thu nhập cá nhân nếu tổng thu nhập từ lương, tiền công vượt qua mức phải nộp thuế.

4.2 Cách tính thuế cho tiền thưởng Tết như thế nào?

Bước 1: Xác định Thu nhập tính thuế là tổng khoản tiền thưởng thuộc diện chịu thuế trong kỳ.

Bước 2: Áp dụng biểu thuế hoặc phương pháp theo quy định hiện hành để tính số thuế phải nộp. Tổng quan công thức:

(1) Người lao động ký hợp đồng từ 03 tháng trở lên

- Tiền thưởng Tết sẽ được cộng vào lương cùng các khoản thu nhập khác để tính thuế thu nhập cá nhân theo mức thuế lũy tiến từng phần. Cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất áp dụng

- Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế = Tiền thưởng Tết + Lương và các khoản phụ cấp khác

Dựa trên phương pháp rút gọn quy định tại Phụ lục 01/PL-TNCN kèm theo Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân được tính như sau:

| Bậc | Thu nhập tính thuế / tháng | Thuế suất | Cách 1 (Tính số thuế phải nộp) | Cách 2 (Tính số thuế phải nộp) |

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TnTT | 5% TnTT |

| 2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TnTT trên 5 trđ | 10% TnTT – 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TnTT trên 10 trđ | 15% TnTT – 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TnTT trên 18 trđ | 20% TnTT – 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TnTT trên 32 trđ | 25% TnTT – 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TnTT trên 52 trđ | 30% TnTT – 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TnTT trên 80 trđ | 35% TnTT – 9,85 trđ |

(2) Người lao động có hợp đồng dưới 3 tháng hoặc không ký hợp đồng

- Theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, đối với người lao động có hợp đồng dưới 3 tháng hoặc không có hợp đồng lao động, tiền thưởng Tết sẽ bị khấu trừ thuế TNCN trực tiếp theo mức 10% nếu tổng thu nhập từ lần chi trả đạt từ 2 triệu đồng trở lên.

4.3 Nghỉ việc cuối năm có được thưởng Tết không?

Điều 104 Bộ luật Lao động 2019 quy định về việc thưởng Tết khi người lao động nghỉ việc cuối năm như sau:

Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

2. Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

Theo quy định hiện hành, thưởng Tết không phải là khoản tiền bắt buộc mà doanh nghiệp phải chi trả cho nhân viên. Việc có thưởng Tết hay không, cũng như mức thưởng, sẽ phụ thuộc vào kết quả kinh doanh của công ty và sự đóng góp của người lao động trong công việc.

Tuy nhiên, doanh nghiệp cần công khai quy chế thưởng sau khi lấy ý kiến từ tổ chức đại diện người lao động.

Vì vậy, để xác định liệu người lao động nghỉ việc cuối năm có được nhận thưởng Tết hay không, người lao động cần phải xem xét kỹ lưỡng 03 loại văn bản sau:

- Hợp đồng lao động.

- Thỏa ước lao động tập thể.

- Quy chế thưởng mà doanh nghiệp công bố.

Nếu hợp đồng lao động, quy chế thưởng hoặc thỏa ước lao động có quy định rõ ràng về việc thưởng Tết, ngay cả khi nhân viên nghỉ việc vào cuối năm, doanh nghiệp vẫn phải thực hiện nghĩa vụ chi thưởng Tết cho người lao động. Mức thưởng sẽ được xác định theo thỏa thuận đã ghi nhận giữa hai bên.

Nếu doanh nghiệp cố tình không thực hiện nghĩa vụ đã thỏa thuận mặc dù người lao động đã khiếu nại, người lao động có quyền khiếu nại đến cơ quan nhà nước có thẩm quyền để yêu cầu giải quyết và bảo vệ quyền lợi hợp pháp của mình.

Nếu các văn bản đã nêu không rõ ràng về việc có thưởng Tết hay không, người lao động nên trao đổi trực tiếp với cấp trên và tìm sự hỗ trợ từ công đoàn để thuận tiện trong việc thương lượng.

Tuy nhiên, nếu không có thỏa thuận rõ ràng, việc doanh nghiệp có thưởng hay không hoàn toàn do sự quyết định của họ, và người lao động không thể sử dụng pháp luật để yêu cầu thưởng Tết.

Việc hiểu rõ tiền thưởng cuối năm có tính thuế TNCN không là rất quan trọng để đảm bảo tuân thủ đúng quy định của pháp luật. Nếu bạn cần hỗ trợ thêm về vấn đề này, đừng ngần ngại liên hệ với AZTAX để được tư vấn chi tiết.

5. Mức phạt công ty không công bố quy chế thưởng Tết cho NLĐ?

Việc công ty không công bố công khai quy chế thưởng Tết cho người lao động trước khi thực hiện là vấn đề cần được chú ý. Vậy, công ty sẽ bị phạt bao nhiêu tiền nếu vi phạm quy định này? Hãy cùng tìm hiểu chi tiết về mức phạt và các quy định liên quan.

Theo Điều 17 Nghị định 12/2022/NĐ-CP, người sử dụng lao động sẽ bị phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng nếu vi phạm các quy định về tiền lương, cụ thể trong các trường hợp sau:

- Không công khai các thông tin về thang lương, bảng lương, mức lao động và quy định thưởng tại nơi làm việc trước khi áp dụng.

- Không xây dựng hoặc áp dụng thang lương, bảng lương, định mức lao động đúng quy định.

- Không tham khảo ý kiến của tổ chức đại diện người lao động khi xây dựng các quy định về lương và thưởng.

- Không thông báo bảng kê trả lương đầy đủ hoặc không đúng quy định.

- Vi phạm về trả lương bình đẳng hoặc phân biệt giới tính đối với công việc có giá trị tương đương.

Đặc biệt, nếu người sử dụng lao động không công khai quy chế thưởng Tết cho người lao động trước khi thực hiện, mức phạt sẽ từ 5.000.000 đồng đến 10.000.000 đồng đối với cá nhân vi phạm. Đối với tổ chức vi phạm, mức phạt sẽ gấp đôi, tức là từ 10.000.000 đồng đến 20.000.000 đồng.

Ngoài ra, các hành vi khác như trả lương không đúng hạn, không trả đủ tiền lương theo hợp đồng, hoặc can thiệp vào quyền chi tiêu lương của người lao động cũng sẽ bị xử phạt theo quy định.

6. Cá nhân không cư trú có phải nộp thuế TNCN từ lương, công không?

Vấn đề cá nhân không cư trú có cần nộp thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là một câu hỏi quan trọng đối với nhiều người làm việc tại Việt Nam. Hãy cùng tìm hiểu rõ hơn về quy định này để nắm bắt thông tin chính xác.

Theo quy định tại điểm b khoản 1 Điều 2 Nghị định 65/2013/NĐ-CP, người nộp thuế được xác định như sau:

Người nộp thuế

1. Người nộp thuế thu nhập cá nhân bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật thuế thu nhập cá nhân và Điều 3 Nghị định này. Phạm vi xác định thu nhập chịu thuế của người nộp thuế như sau:

a) Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập;

b) Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả thu nhập.

…

Theo quy định, các cá nhân không cư trú là đối tượng phải chịu thuế thu nhập cá nhân.

Cá nhân không cư trú có nghĩa vụ nộp thuế thu nhập cá nhân đối với thu nhập từ lương, tiền công phát sinh tại Việt Nam, bất kể nơi trả thu nhập là ở đâu.

Tóm lại, cá nhân không cư trú vẫn có nghĩa vụ nộp thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công có nguồn gốc từ Việt Nam. Để hiểu rõ hơn về quy định này, bạn có thể tham khảo thêm thông tin từ các chuyên gia thuế.

7. Thuế suất TNCN từ lương, tiền công giữa cá nhân cư trú và không cư trú khác nhau ra sao?

Theo quy định tại Điều 14 Nghị định 65/2013/NĐ-CP (được bãi bỏ bởi khoản 4 Điều 6 Nghị định 12/2015/NĐ-CP) và khoản 1 Điều 18 Thông tư 111/2013/TT-BTC, thuế suất thuế thu nhập cá nhân áp dụng cho cá nhân cư trú và không cư trú là khác nhau.

Cụ thể như sau:

- Với cá nhân cư trú, thuế thu nhập cá nhân sẽ được tính theo biểu thuế lũy tiến từng phần như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

- Với cá nhân không cư trú, thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam là 20%.

Vì vậy, thuế suất thuế thu nhập cá nhân áp dụng cho thu nhập từ tiền lương, tiền công giữa cá nhân cư trú và không cư trú là khác nhau. Cụ thể, cá nhân cư trú sẽ áp dụng biểu thuế lũy tiến từng phần, trong khi thuế suất đối với cá nhân không cư trú là 20%.

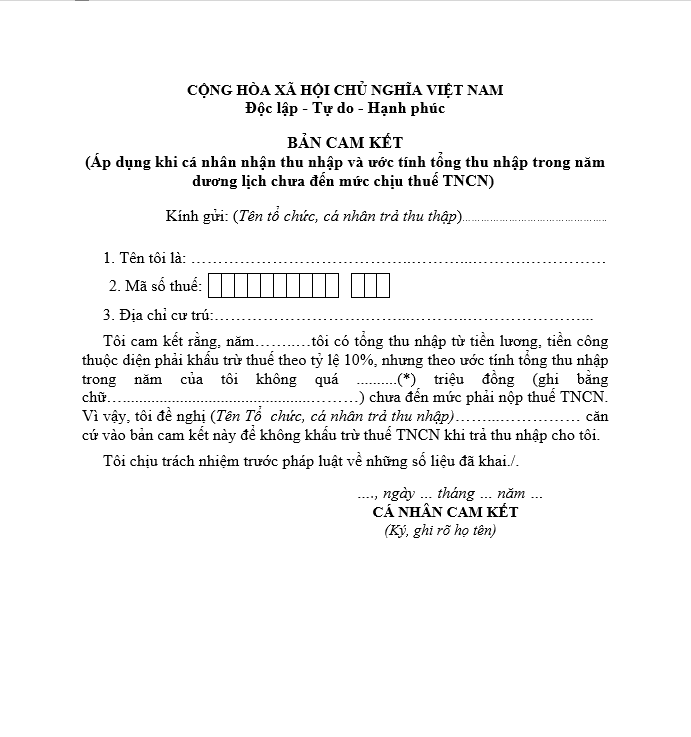

8. Mẫu cam kết thuế TNCN mới nhất theo Mẫu 08/CK-TNCN như thế nào?

Mẫu cam kết thuế TNCN theo Mẫu 08/CK-TNCN là tài liệu quan trọng hỗ trợ người nộp thuế xác định nghĩa vụ thuế của mình. Việc tìm hiểu kỹ về mẫu này sẽ giúp người nộp thuế đảm bảo tuân thủ đúng các quy định pháp lý. Hãy cùng tìm hiểu chi tiết về Mẫu cam kết thuế TNCN mới nhất.

Xem thêm: Cho tặng đất có tính thuế không?

Xem thêm: Cách tính thuế kinh doanh online

Xem thêm: Kinh doanh hộ gia đình đóng thuế bao nhiêu?

9. Câu hỏi thường gặp

Câu 1: Thưởng hiệu suất công việc có tính thuế TNCN không?

Có, thưởng hiệu suất công việc tính vào thu nhập chịu thuế thu nhập cá nhân (TNCN).

Cụ thể:

Căn cứ theo Điều 2, Thông tư 111/2013/TT-BTC, những khoản thưởng bằng tiền hoặc hiện vật dưới bất kỳ hình thức nào đều được tính là thu nhập chịu thuế từ tiền lương, tiền công, trừ một số trường hợp được miễn (như thưởng sáng kiến được cơ quan nhà nước công nhận…).

Thưởng hiệu suất công việc là khoản tiền thưởng gắn liền với kết quả làm việc của cá nhân nên không thuộc diện miễn, và phải nộp thuế TNCN như lương, thưởng thông thường.

Ví dụ

- Tháng 8, bạn nhận lương 18 triệu và thưởng hiệu suất 6 triệu

Như vậy, tổng thu nhập chịu thuế là 24 triệu đồng

Sau khi trừ các khoản giảm trừ (giảm trừ gia cảnh, bảo hiểm, v.v.), phần còn lại sẽ được tính thuế TNCN theo biểu thuế lũy tiến từng phần.

Câu 2: Tiền 1/6 có tính thuế TNCN không?

Có, tiền thưởng 1/6 (hay còn gọi là thưởng Tết Thiếu nhi cho con của người lao động) có thể tính thuế TNCN, tùy thuộc vào cách chi trả và đối tượng được nhận.

Câu 3: Chi thưởng cho tập thể có tính thuế TNCN không?

Chi thưởng cho tập thể có thể chịu thuế TNCN nếu:

- Thưởng chia cụ thể cho từng cá nhân thì có tính thuế TNCN (vì được xem là thu nhập từ tiền lương, tiền công).

- Thưởng dùng chung cho cả tập thể (không chia cá nhân, ví dụ tổ chức du lịch, mua đồ dùng chung) thì không tính thuế TNCN.

Do đó, tùy thuộc vào cách chi mà khoản thưởng này có thể bị tính thuế hoặc là không.

Câu 4: Tiền thưởng doanh số có chịu thuế TNCN không?

Có, tiền thưởng doanh số là khoản chịu thuế thu nhập cá nhân, vì được tính vào thu nhập từ tiền lương, tiền công theo quy định tại Thông tư 111/2013/TT-BTC. Nếu trả cho cá nhân ngoài hợp đồng lao động, có thể tính là thu nhập vãng lai, và chịu mức thuế suất 10% nếu trên 2 triệu đồng/lần.

Câu 5: Chi thưởng cho tập thể có tính thuế TNCN không?

Không, chi thưởng cho tập thể không chịu thuế TNCN nếu không xác định được cá nhân nào nhận thưởng. Tuy nhiên, nếu khoản thưởng được phân chia cụ thể cho từng người thì phần thưởng đó phải tính thuế TNCN.

Câu 6: Thưởng năng suất lao động có tính thuế TNCN không?

Có, thưởng năng suất lao động là khoản chịu thuế thu nhập cá nhân (TNCN). Căn cứ theo quy định tại Thông tư 111/2013/TT-BTC, những khoản thưởng gắn với kết quả làm việc như là thưởng hiệu quả, năng suất, sáng kiến… đều được tính vào thu nhập từ tiền lương, tiền công và cần phải nộp thuế TNCN.

Câu 7: Tiền thưởng danh hiệu thi đua có tính thuế TNCN không?

Tiền thưởng danh hiệu thi đua được miễn thuế TNCN nếu là phần thưởng do Nhà nước hoặc là cơ quan có thẩm quyền trao tặng (như Huân chương, danh hiệu chiến sĩ thi đua, bằng khen cấp bộ…).

Ngược lại, nếu doanh nghiệp tự thưởng nội bộ (ví dụ: nhân viên xuất sắc tháng, quý…) thì vẫn tính thuế TNCN như thu nhập từ tiền lương.

Câu 8: Thu nhập từ tiền thưởng khi chơi game online có phải nộp thuế TNCN không?

Có, thu nhập từ thưởng khi chơi game online phải nộp thuế TNCN nếu trên 10 triệu đồng/lần.

- Mức thuế: 10% phần vượt trên 10 triệu đồng/lần trúng thưởng

- Nếu ≤ 10 triệu/lần thì không phải nộp thuế

Đây là khoản thu nhập từ trúng thưởng, thuộc diện chịu thuế theo quy định pháp luật

Trên đây là những thông tin cơ bản giúp bạn hiểu rõ hơn về tiền thưởng có tính thuế TNCN không và các quy định liên quan đến việc nộp thuế đối với các khoản thu nhập này. Việc nắm vững các quy định thuế sẽ giúp cá nhân và doanh nghiệp thực hiện nghĩa vụ thuế đúng hạn, tránh những sai sót không đáng có. Nếu bạn có bất kỳ thắc mắc về tiền thưởng tính thuế TNCN như thế nào hoặc tiền thưởng tết có tính thuế TNCN không, hãy liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được hỗ trợ một cách nhanh chóng và chính xác.