Xuất hóa đơn cho công ty nước ngoài là thủ tục quan trọng trong giao dịch quốc tế, giúp doanh nghiệp đảm bảo minh bạch về tài chính và tuân thủ đúng quy định pháp luật. Hiểu rõ các yêu cầu về hình thức, nội dung hóa đơn và các chứng từ kèm theo sẽ giúp doanh nghiệp thực hiện giao dịch thuận lợi, hạn chế rủi ro pháp lý và tối ưu hóa quy trình kế toán khi cung cấp hàng hóa hoặc dịch vụ cho đối tác nước ngoài. Bài viết sau của AZTAX cung cấp hướng dẫn chi tiết về điều kiện, thời điểm lập hóa đơn và các lưu ý quan trọng theo quy định năm 2026, giúp kế toán doanh nghiệp thực hiện chính xác và tránh rủi ro pháp lý.

1. Bán hàng ra nước ngoài có cần xuất hóa đơn không?

Theo điểm d, Khoản 1, Điều 8, Nghị định 123/2020/NĐ-CP, hóa đơn giá trị gia tăng (GTGT) là loại hóa đơn được sử dụng cho các tổ chức kê khai thuế GTGT theo phương pháp khấu trừ và áp dụng cho các hoạt động kinh doanh, cung cấp hàng hóa, dịch vụ chịu thuế GTGT theo quy định:

- Bán hàng hóa và cung cấp dịch vụ trong lãnh thổ Việt Nam.

- Thực hiện các hoạt động vận tải quốc tế.

- Xuất hàng vào khu phi thuế quan và các trường hợp được xem như xuất khẩu.

- Xuất khẩu hàng hóa và cung cấp dịch vụ ra thị trường nước ngoài.

Căn cứ điểm c Khoản 3 Điều 13 Nghị định các cơ sở kinh doanh kê khai và nộp thuế theo phương pháp khấu trừ, khi xuất khẩu hàng hóa hoặc cung cấp dịch vụ ra nước ngoài (bao gồm cả cơ sở gia công), phải sử dụng hóa đơn GTGT điện tử.

Do đó, khi doanh nghiệp bán hàng hóa hoặc cung ứng dịch vụ cho đối tác nước ngoài, việc xuất hóa đơn GTGT điện tử là bắt buộc để đảm bảo tuân thủ quy định pháp luật.

Xem thêm: Thời điểm xuất hóa đơn đối với dịch vụ

2. Cách xuất hóa đơn cho công ty nước ngoài năm 2026

Quy trình lập hóa đơn cho đối tác nước ngoài trong năm 2026 cần tuân thủ đầy đủ quy định về thuế, hóa đơn điện tử và hồ sơ chứng minh giao dịch xuất khẩu. Các bước thực hiện gồm những nội dung chính sau:

Bước 1: Xác định giao dịch xuất khẩu

- Doanh nghiệp cần xác định chính xác loại hình giao dịch với đối tác nước ngoài, bao gồm xuất khẩu hàng hóa, cung cấp dịch vụ hoặc chuyển giao tài sản vô hình như phần mềm, bản quyền.

- Chuẩn bị đầy đủ hồ sơ pháp lý, bao gồm hợp đồng mua bán, gia công hoặc cung cấp dịch vụ với đối tác nước ngoài; tờ khai hải quan đối với hàng hóa, các chứng từ thanh toán phi tiền mặt và phiếu đóng gói (packing list) theo yêu cầu.

- Tất cả các chứng từ phải đảm bảo thông tin khớp nhau, hợp lệ và tuân thủ quy định hiện hành.

Bước 2: Xác định thuế suất giá trị gia tăng

Hàng hóa và dịch vụ xuất khẩu thông thường được áp dụng thuế suất GTGT 0%. Trường hợp dịch vụ thuộc nhóm không được hưởng thuế suất 0% thì phải áp dụng thuế suất theo quy định pháp luật hiện hành. Việc xác định thuế suất đúng sẽ tránh rủi ro truy thu thuế và xử phạt.

Bước 3: Chuẩn bị nội dung hóa đơn

Khi lập hóa đơn điện tử cho công ty nước ngoài, doanh nghiệp cần đảm bảo các thông tin sau:

- Tên người mua: Ghi chính xác tên quốc tế của đối tác nước ngoài theo hợp đồng.

- Mã số thuế: Không bắt buộc nếu đối tác không có mã số thuế tại Việt Nam.

- Địa chỉ: Thể hiện đầy đủ, rõ ràng địa chỉ của công ty nước ngoài theo hợp đồng.

- Tiền tệ: Thông thường hóa đơn dùng đồng Việt Nam; nếu thanh toán bằng ngoại tệ, cần ghi rõ tỷ giá và số tiền quy đổi tại phần ghi chú trên hóa đơn.

- Thuế suất: Ghi 0% nếu đáp ứng điều kiện áp dụng; các trường hợp khác phải ghi đúng thuế suất theo quy định hiện hành.

- Diễn giải hàng hóa/dịch vụ: Mô tả chi tiết, bao gồm tên sản phẩm/dịch vụ, đơn vị tính, số lượng, đơn giá và thành tiền.

Bước 4: Lập hóa đơn theo đúng thời điểm

- Đối với hàng hóa xuất khẩu: Hóa đơn thương mại điện tử hoặc hóa đơn GTGT điện tử phải được lập muộn nhất vào ngày làm việc kế tiếp kể từ ngày hàng hóa được thông quan.

- Đối với dịch vụ xuất khẩu: Hóa đơn cần được lập khi hoàn tất việc cung cấp dịch vụ, bất kể việc thanh toán đã được thực hiện hay chưa.

Bước 5: Gửi hóa đơn cho đối tác quốc tế

Doanh nghiệp thường gửi hóa đơn dưới dạng PDF kèm chữ ký số qua email. Trường hợp đối tác yêu cầu bản giấy, doanh nghiệp có thể in từ hệ thống hóa đơn điện tử và gửi qua đường bưu chính.

Bước 6: Lưu trữ hóa đơn

Sau khi phát hành, hóa đơn điện tử phải được lưu trữ theo quy định của Luật Kế toán 2015 và các văn bản hướng dẫn. Thời hạn lưu trữ tối thiểu là 10 năm để phục vụ công tác kế toán, kiểm tra và thanh tra thuế.

Xem thêm: Hướng dẫn xuất hóa đơn cho khách lẻ

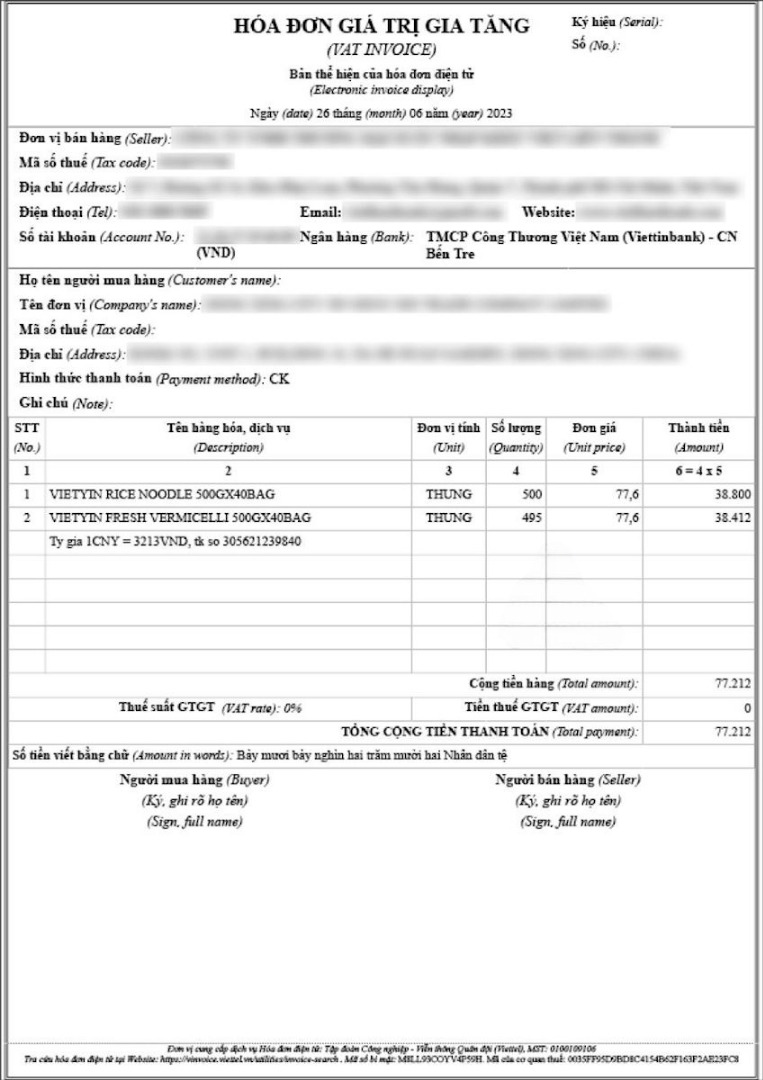

3. Mẫu xuất hóa đơn cho công ty nước ngoài 2026

Dưới đây là mẫu hóa đơn giá trị gia tăng được sử dụng khi doanh nghiệp lập hóa đơn cho công ty nước ngoài theo quy định hiện hành. Mẫu này áp dụng trong các trường hợp doanh nghiệp thực hiện xuất khẩu hàng hóa hoặc cung ứng dịch vụ cho tổ chức nước ngoài, bảo đảm đầy đủ tiêu chí về thông tin người mua, điều kiện áp dụng thuế suất và chứng từ kèm theo theo quy định pháp luật.

4. Quy định hiện hành về hóa đơn nước ngoài hợp lệ

Để đảm bảo giao dịch quốc tế minh bạch và hợp pháp, doanh nghiệp cần nắm rõ quy định hiện hành về hóa đơn nước ngoài hợp lệ. Việc hiểu đúng các yêu cầu về hình thức, nội dung và chứng từ kèm theo sẽ giúp doanh nghiệp xuất hóa đơn cho đối tác nước ngoài một cách chính xác, tránh rủi ro pháp lý và thuận lợi trong thanh toán quốc tế.

4.1 Về nội dung hóa đơn

Khi lập hóa đơn cho công ty nước ngoài, doanh nghiệp phải tuân thủ đầy đủ các nội dung bắt buộc theo Điều 10 Nghị định 123/2020/NĐ-CP và đồng thời lưu ý một số tiêu chí đặc thù sau.

Chữ viết trên hóa đơn

Theo Khoản 5 Điều 5 Nghị định 174/2016/NĐ-CP và Điều 85 Thông tư 80/2021/TT-BTC, chứng từ kế toán và hồ sơ thuế sử dụng tiếng nước ngoài phải được dịch sang tiếng Việt. Bản dịch phải kèm theo bản gốc và đơn vị kế toán chịu trách nhiệm về tính chính xác của nội dung dịch. Vì vậy, khi lập hóa đơn cho đối tác nước ngoài, chữ viết trên hóa đơn phải tuân thủ quy định về ngôn ngữ như sau:

- Chữ viết chính trên hóa đơn là tiếng Việt. Trường hợp ghi thêm nội dung bằng tiếng nước ngoài thì phải đặt trong ngoặc đơn hoặc trình bày ngay dưới dòng tiếng Việt với cỡ chữ nhỏ hơn.

- Việc sử dụng chữ không dấu phải bảo đảm không gây nhầm lẫn nội dung.

Chữ số trên hóa đơn

Hóa đơn sử dụng hệ thống chữ số Ả-rập từ 0 đến 9. Người bán được lựa chọn cách thể hiện dấu phân cách số theo một trong hai phương án:

- Dấu chấm cho hàng nghìn, triệu, tỷ và dấu phẩy cho hàng đơn vị

- Dấu phẩy cho hàng nghìn, triệu, tỷ và dấu chấm cho hàng đơn vị

Đồng tiền ghi trên hóa đơn

Đồng tiền chính thức ghi trên hóa đơn là Đồng Việt Nam. Trường hợp giao dịch phát sinh bằng ngoại tệ theo quy định về ngoại hối, các chỉ tiêu liên quan được ghi bằng ngoại tệ và phải thể hiện đúng mã ký hiệu ngoại tệ theo chuẩn quốc tế. Nếu người nộp thuế được phép nộp thuế bằng ngoại tệ, tổng giá trị thanh toán có thể thể hiện trực tiếp bằng ngoại tệ mà không cần quy đổi sang Đồng Việt Nam.

Địa chỉ người mua

Theo Khoản 5 Điều 10 Nghị định 123/2020/NĐ-CP, trường hợp người mua không có mã số thuế thì không bắt buộc ghi mã số thuế trên hóa đơn. Đối với khách hàng nước ngoài tại Việt Nam, địa chỉ có thể thay bằng số hộ chiếu, thông tin xuất nhập cảnh hoặc quốc tịch. Khi bán hàng hóa hoặc cung cấp dịch vụ cho công ty nước ngoài, doanh nghiệp được phép thay thế địa chỉ người mua bằng các thông tin nhận dạng theo quy định này.

4.2 Về thời điểm xuất hóa đơn

Theo Khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP (đã được sửa đổi bởi Nghị định 70/2025/NĐ-CP), thời điểm lập hóa đơn được xác định như sau:

- Đối với bán hàng hóa trong nước, hóa đơn được lập tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phụ thuộc thời điểm thanh toán.

- Đối với hàng hóa xuất khẩu, thời điểm lập hóa đơn thương mại điện tử hoặc hóa đơn GTGT điện tử do doanh nghiệp tự xác định nhưng không được muộn hơn ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định hải quan.

Như vậy, thời điểm lập hóa đơn đối với giao dịch với công ty nước ngoài phụ thuộc vào loại giao dịch, nhưng với hàng hóa xuất khẩu phải đảm bảo không quá ngày làm việc liền kề sau ngày thông quan.

5. Một số lưu ý khi xuất hóa đơn cho công ty nước ngoài

Khi lập hóa đơn cho khách hàng là tổ chức nước ngoài, doanh nghiệp phải tuân thủ chặt chẽ quy định về hóa đơn điện tử, thuế giá trị gia tăng và quản lý ngoại tệ. Những lưu ý dưới đây giúp đảm bảo tính hợp pháp và hạn chế rủi ro về thuế trong quá trình thực hiện.

Xác định đúng tính chất giao dịch

Doanh nghiệp cần phân biệt rõ loại giao dịch gồm hàng hóa xuất khẩu, dịch vụ xuất khẩu hoặc chuyển nhượng tài sản vô hình. Việc xác định chính xác sẽ quyết định thuế suất GTGT áp dụng và loại chứng từ bắt buộc phải có theo quy định.

Chấp hành quy định về thời điểm lập hóa đơn

Hóa đơn phải được lập đúng thời điểm theo pháp luật. Đối với hàng hóa xuất khẩu, hóa đơn được lập sau thời điểm hoàn tất thủ tục hải quan. Đối với dịch vụ xuất khẩu, hóa đơn được lập khi hoàn thành việc cung cấp dịch vụ. Việc tuân thủ đúng thời điểm giúp đảm bảo nghĩa vụ kê khai thuế và tránh vi phạm hành chính.

Áp dụng đúng thuế suất GTGT

Thuế suất 0% chỉ được áp dụng khi doanh nghiệp đáp ứng đầy đủ điều kiện về hợp đồng với đối tác nước ngoài, chứng từ thanh toán qua ngân hàng và tờ khai hải quan đối với hàng hóa xuất khẩu. Nếu không đủ điều kiện, doanh nghiệp phải áp dụng thuế suất theo quy định hiện hành.

Chữ viết trên hóa đơn

Chữ viết chính phải là tiếng Việt. Khi bổ sung tiếng nước ngoài, nội dung đó phải đặt trong ngoặc đơn hoặc dưới dòng tiếng Việt với cỡ chữ nhỏ hơn. Trường hợp sử dụng tiếng Việt không dấu, cần đảm bảo không gây hiểu nhầm nội dung hóa đơn.

Đồng tiền ghi trên hóa đơn

Đồng tiền mặc định trên hóa đơn là Việt Nam đồng. Trường hợp giao dịch phát sinh bằng ngoại tệ, các chỉ tiêu có thể ghi bằng ngoại tệ và thể hiện rõ tỷ giá quy đổi theo quy định của pháp luật về thuế và quản lý ngoại hối. Việc ghi nhận đúng đơn vị tiền tệ giúp đảm bảo tính chính xác trong kê khai thuế và hạch toán kế toán.

6. Câu hỏi thường gặp về xuất hóa đơn cho công ty nước ngoài

6.1 Cần xuất hóa đơn khi bán hàng ra nước ngoài không?

Theo quy định tại Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP, doanh nghiệp khi xuất khẩu hàng hóa hoặc cung cấp dịch vụ ra nước ngoài bắt buộc phải sử dụng hóa đơn điện tử, gồm hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử. Việc lập hóa đơn thực hiện theo thời điểm quy định tại Khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP, bảo đảm phù hợp với hoạt động xuất khẩu và thủ tục hải quan.

6.2 Có được khấu trừ thuế cho hóa đơn nước ngoài không?

Doanh nghiệp được khấu trừ thuế giá trị gia tăng đầu vào đối với hoạt động xuất khẩu nếu đáp ứng đầy đủ điều kiện theo Thông tư 26/2015/TT-BTC và Nghị định 181/2025/NĐ-CP. Hồ sơ bắt buộc gồm hóa đơn hợp pháp, chứng từ thanh toán không dùng tiền mặt và tờ khai hải quan đối với hàng hóa xuất khẩu. Trường hợp hàng hóa đã được cơ quan hải quan xác nhận nhưng thiếu các hồ sơ khác theo quy định, doanh nghiệp không phải tính thuế đầu ra nhưng cũng không được khấu trừ thuế giá trị gia tăng đầu vào.

Xuất hóa đơn cho công ty nước ngoài cần được thực hiện đúng quy định để đảm bảo tính hợp lệ và tối ưu nghĩa vụ thuế. Doanh nghiệp nên cập nhật kịp thời chính sách mới và chuẩn hóa quy trình. Nếu cần tư vấn hoặc hỗ trợ triển khai, hãy liên hệ AZTAX qua HOTLINE: 0932.383.089 để được đồng hành trọn gói và chính xác.