Tỷ giá tính thuế nhà thầu – một khái niệm tưởng chừng đơn giản nhưng lại ẩn chứa nhiều điểm “gai góc” khiến không ít doanh nghiệp lúng túng. Dùng tỷ giá mua hay tỷ giá bán? Lấy theo ngày nào để hợp lệ? Những câu hỏi này không chỉ mang tính kỹ thuật mà còn ảnh hưởng trực tiếp đến số thuế phải nộp, thậm chí là rủi ro pháp lý nếu áp dụng sai. Trong bối cảnh hợp tác quốc tế ngày càng mở rộng, việc hiểu đúng và vận dụng chính xác tỷ giá trong tính thuế nhà thầu là điều kiện tiên quyết để doanh nghiệp đảm bảo tuân thủ, đồng thời tối ưu hóa chi phí. Bài viết này sẽ giúp bạn bóc tách từng lớp quy định và đi tìm lời giải rõ ràng, dễ hiểu nhất.

1. Hướng dẫn xác định tỷ giá tính thuế nhà thầu thay cho nhà thầu nước ngoài?

Theo Điều 7 Luật Quản lý thuế 2019 quy định về đồng tiền khai thuế, nộp thuế như sau:

Điều 7. Đồng tiền khai thuế, nộp thuế

1. Đồng tiền khai thuế, nộp thuế là Đồng Việt Nam, trừ các trường hợp được phép khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi.

2. Người nộp thuế hạch toán kế toán bằng ngoại tệ theo quy định của Luật Kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch.

…

4. Bộ trưởng Bộ Tài chính quy định đồng tiền khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi quy định tại khoản 1, khoản 3 và tỷ giá giao dịch thực tế quy định tại khoản 2 Điều này.

Ngoài ra theo Điều 4 Thông tư 80/2021/TT-BTC quy định về khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi như sau:

Điều 4. Đồng tiền khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi và tỷ giá giao dịch thực tế

1. Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi bao gồm:

…

d) Hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam:

Khai và nộp vào ngân sách nhà nước bằng loại ngoại tệ tự do chuyển đổi.

2. Tỷ giá giao dịch thực tế được thực hiện theo quy định pháp luật về kế toán.

Theo điểm 1.3 khoản 1 Điều 69 Thông tư 200/2014/TT-BTC sửa đổi bởi khoản 3 Điều 1 Thông tư 53/2016/TT-BTC quy định về nguyên tắc xác định tỷ giá như sau:

Điều 69. Tài khoản 413 – Chênh lệch tỷ giá hối đoái

1. Quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái

…

1.3. Nguyên tắc xác định tỷ giá hối đoái:

a) Tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ:

…

– Trường hợp hợp đồng không quy định cụ thể tỷ giá thanh toán:

+ Doanh nghiệp ghi sổ kế toán theo tỷ giá giao dịch thực tế: Khi ghi nhận Khoản góp vốn hoặc nhận vốn góp là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài Khoản để nhận vốn của nhà đầu tư tại ngày góp vốn; Khi ghi nhận nợ phải thu là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời Điểm giao dịch; Khi ghi nhận nợ phải trả là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời Điểm giao dịch; Khi ghi nhận các giao dịch mua sắm tài sản hoặc các Khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài Khoản phải trả) là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán.

+ Ngoài tỷ giá giao dịch thực tế nêu trên, doanh nghiệp có thể lựa chọn tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá mua bán chuyển Khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch. Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển Khoản trung bình. Tỷ giá mua bán chuyển Khoản trung bình được xác định hàng ngày hoặc hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua và tỷ giá bán chuyển Khoản hàng ngày của ngân hàng thương mại.

…

Theo quy định hiện hành, khi doanh nghiệp thực hiện nghĩa vụ nộp thuế thay cho nhà thầu nước ngoài, doanh nghiệp có thể kê khai và nộp thuế bằng ngoại tệ tự do chuyển đổi vào ngân sách nhà nước.

Tuy nhiên, trong các trường hợp pháp luật cho phép sử dụng ngoại tệ để kê khai, nộp thuế, doanh nghiệp vẫn bắt buộc quy đổi số tiền nộp thuế ra Đồng Việt Nam. Việc quy đổi này được thực hiện theo tỷ giá thực tế tại thời điểm phát sinh giao dịch, tuân thủ quy định của pháp luật kế toán.

Do đó, để áp dụng đúng tỷ giá khi nộp thuế thay, doanh nghiệp cần xác định giá trị hợp đồng ký kết với nhà thầu nước ngoài là đã bao gồm thuế hay chưa, từ đó lựa chọn cách tính phù hợp.

Cụ thể:

- Nếu theo hợp đồng, thuế nhà thầu nước ngoài là khoản phải thu của doanh nghiệp tại Việt Nam, thì tỷ giá giao dịch thực tế được sử dụng là tỷ giá mua của ngân hàng thương mại, nơi doanh nghiệp yêu cầu khách hàng thanh toán, tại thời điểm phát sinh giao dịch.

- Nếu thuế nhà thầu được cộng vào nguyên giá tài sản hoặc chi phí, nhưng chưa thanh toán ngay cho nhà thầu nước ngoài, thì áp dụng tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến sẽ thực hiện thanh toán, tại thời điểm phát sinh.

- Trường hợp doanh nghiệp thanh toán ngay thuế nhà thầu bằng ngoại tệ và chi phí này được tính vào nguyên giá tài sản hoặc chi phí mua từ nhà thầu, thì tỷ giá thực tế là tỷ giá mua tại ngân hàng thương mại nơi doanh nghiệp trực tiếp tiến hành thanh toán.

2. Nhà thầu nước ngoài nào được áp dụng nộp thuế GTGT theo phương pháp khấu trừ?

Theo Điều 8 Thông tư 103/2014/TT-BTC quy định về đối tượng áp dụng nộp thuế GTGT theo phương pháp khấu trừ như sau:

Điều 8. Đối tượng và điều kiện áp dụng

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nộp thuế theo hướng dẫn tại Mục 2 Chương II nếu đáp ứng đủ các điều kiện sau:

Có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam;

Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực;

Áp dụng chế độ kế toán Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế.

Tóm lại, nhà thầu nước ngoài thuộc diện chịu thuế nhà thầu sẽ được áp dụng phương pháp khấu trừ để nộp thuế giá trị gia tăng (GTGT) nếu đồng thời thỏa mãn các điều kiện sau đây:

Có cơ sở thường trú tại Việt Nam hoặc được xác định là đối tượng cư trú theo quy định pháp luật Việt Nam;

Thời gian hoạt động kinh doanh tại Việt Nam kéo dài từ 183 ngày trở lên, căn cứ theo hợp đồng ký với bên thuê (bao gồm cả hợp đồng nhà thầu chính và nhà thầu phụ), tính từ thời điểm hợp đồng bắt đầu có hiệu lực;

Doanh nghiệp đang áp dụng hệ thống kế toán Việt Nam, đã thực hiện thủ tục đăng ký thuế và được cấp mã số thuế bởi cơ quan thuế.

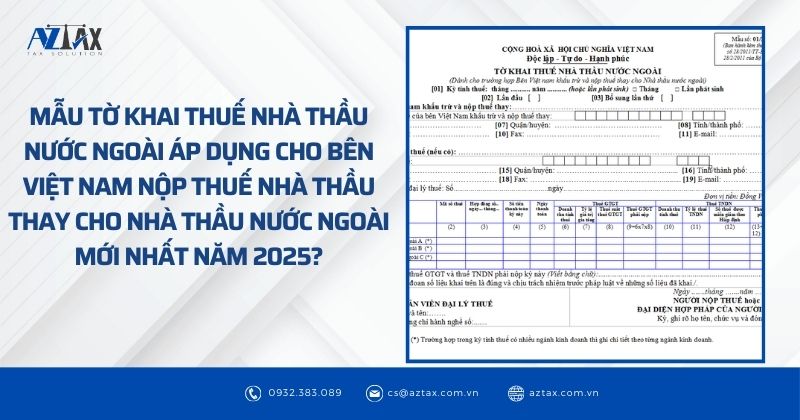

3. Mẫu tờ khai thuế nhà thầu nước ngoài áp dụng cho bên Việt Nam nộp thuế nhà thầu thay cho nhà thầu nước ngoài mới nhất năm 2025?

Trong trường hợp phía Việt Nam thực hiện nghĩa vụ nộp thuế thay cho nhà thầu nước ngoài, doanh nghiệp sẽ sử dụng tờ khai thuế nhà thầu theo Mẫu số 01/NTNN, được quy định tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC của Bộ Tài chính.

4. Tỷ giá tính thuế nhà thầu nước ngoài được tính như thế nào?

| Diễn giải | Giai đoạn trước ngày 1/1/2015 | Giai đoạn sau ngày 1/1/2015 |

| Tỷ giá áp dụng | Tỷ giá tính thuế nhà thầu nước ngoài được xác định là tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước công bố tại thời điểm phát sinh giao dịch thanh toán để xác định doanh thu tính thuế. | TH1: Trường hợp nhà thầu nước ngoài mở tài khoản tại ngân hàng thương mại ở Việt Nam:

Áp dụng tỷ giá mua vào (hoặc xấp xỉ nếu đủ điều kiện) của ngân hàng thương mại nơi nhà thầu nước ngoài mở tài khoản nhận tiền tại ngày phát sinh giao dịch thanh toán. TH2: Trường hợp nhà thầu nước ngoài không mở tài khoản tại ngân hàng thương mại ở Việt Nam: Áp dụng tỷ giá bán ra (hoặc xấp xỉ nếu đủ điều kiện) của ngân hàng thương mại nơi Bên Việt Nam mở tài khoản để quy đổi doanh thu tính thuế của nhà thầu nước ngoài tại ngày phát sinh giao dịch thanh toán. |

| Căn cứ, tham khảo | -Điểm 1.18 Mục I Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008,

– Khoản 22 Điều 7 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 và Thông tư số 219/2013/TT-BTC ngày 31/12/2013; – Điểm 5 Phần B Thông tư số 130/2008/TT-BTC – Khoản 6 Điều 3 Thông tư số 123/2012/TT-BTC – Thông tư số 78/2014/TT-BTC – Công văn số: 2935/TCT-CS của Tổng Cục thuế |

– Khoản 4 Điều 2 Thông tư 26/2015/TT-BTC

– Điều 4, Thông tư 80/2021/TT-BTC – Điều 69 Thông tư 200/2014/TT-BTC – Điều 1 |

5. Quy định về tỷ giá tính thuế giai đoạn từ ngày 1/1/2015 đến nay

Nhìn tổng thể, quy định liên quan đến tỷ giá dùng để xác định nghĩa vụ thuế nhà thầu đã có sự tương thích đáng kể giữa hệ thống kế toán và pháp luật thuế.

Căn cứ vào đó, trong trường hợp nhà thầu nước ngoài phát sinh nghĩa vụ thuế tại Việt Nam, thì:

Trong trường hợp nhà thầu nước ngoài không mở tài khoản tại ngân hàng thương mại ở Việt Nam, thì sẽ sử dụng tài khoản của phía Việt Nam – đơn vị chịu trách nhiệm kê khai và nộp thuế thay. Khi đó, tỷ giá áp dụng là tỷ giá bán của ngân hàng thương mại tại thời điểm thực hiện thanh toán, vì phía Việt Nam sẽ ghi nhận khoản chi phí này trong sổ sách kế toán.

Ngược lại, nếu nhà thầu nước ngoài có mở tài khoản tại Việt Nam, thì theo quan điểm của cơ quan thuế, số tiền nhận được từ bên Việt Nam sẽ được xem là doanh thu của nhà thầu nước ngoài. Trong tình huống này, tỷ giá sử dụng sẽ là tỷ giá mua, tính theo ngày phát sinh giao dịch thanh toán.

Ví dụ minh họa:

Vào ngày 10/5/202x, Công ty A thực hiện thanh toán cho Công ty B đối với dịch vụ đã sử dụng từ ngày 15/4/202x, với tổng giá trị là 20.000 USD.

Tại thời điểm ngày 10/5/202x, ngân hàng Vietcombank công bố tỷ giá như sau:

- Tỷ giá bán: 23.450 VND/USD

- Tỷ giá mua: 23.300 VND/USD

Trường hợp 1: Nếu Công ty B không có tài khoản ngân hàng tại Việt Nam, thì tỷ giá dùng để tính thuế nhà thầu sẽ là tỷ giá bán tại ngày thanh toán, cụ thể là 23.450 VND/USD.

Trường hợp 2: Nếu Công ty B có tài khoản tại ngân hàng Vietcombank ở Việt Nam, thì tỷ giá sử dụng để xác định nghĩa vụ thuế nhà thầu sẽ là tỷ giá mua tại ngày thanh toán, tức 23.300 VND/USD.

Như vậy tỷ giá tính thuế nhà thầu không chỉ là một con số kỹ thuật, mà còn là yếu tố quan trọng ảnh hưởng đến nghĩa vụ thuế và chi phí tài chính của doanh nghiệp. Việc xác định đúng tỷ giá – đúng loại, đúng thời điểm và đúng theo bản chất giao dịch – sẽ giúp doanh nghiệp tránh được sai sót, đảm bảo tuân thủ quy định pháp luật và chủ động trong quản lý thuế. Hy vọng rằng qua bài viết này, bạn đã có cái nhìn rõ ràng hơn để áp dụng tỷ giá một cách chính xác và hiệu quả trong thực tiễn. Nếu bạn còn bất kỳ thắc mắc nào hãy liên hệ đến AZTAX qua Hotline: 0932 383 089 để được tư vấn kịp thời!