Tiểu mục 2862 là một trong những mã nộp thuế môn bài mà nhiều doanh nghiệp thường xuyên gặp phải, đặc biệt với những đơn vị có vốn điều lệ lớn. Vậy mã tiểu mục 2862 là lệ phí môn bài bậc mấy? Làm sao để xác định chính xác mã chương, tiểu mục khi kê khai? Và có phải mọi trường hợp đều cần nộp hồ sơ khai thuế môn bài? Nếu bạn đang tìm lời giải cho những câu hỏi này, nội dung dưới đây AZTAX sẽ giúp bạn hiểu rõ và áp dụng đúng theo quy định hiện hành.

1. Mã chương là gì? Mã tiểu mục là gì?

Trong hệ thống tài chính công, các mã số như mã chương và mã tiểu mục đóng vai trò thiết yếu trong việc phân loại và theo dõi các khoản ngân sách. Việc nắm rõ chức năng của hai loại mã này giúp đảm bảo quy trình quản lý thu chi được thực hiện một cách rõ ràng và chính xác. Vậy cụ thể, mã chương và mã tiểu mục là gì?

1.1 Khái niệm mã chương

Mã chương là căn cứ để phân loại các khoản thu, chi ngân sách nhà nước theo từng hệ thống tổ chức của cơ quan, đơn vị được cấp thẩm quyền giao quản lý ngân sách riêng biệt. Việc xác định mã chương dựa trên cơ sở cơ quan chủ quản thuộc từng cấp chính quyền. Ngoài ra, mỗi cấp ngân sách còn được gắn với một mã chương riêng, dùng để theo dõi các khoản thu – chi phát sinh nằm ngoài phạm vi dự toán ngân sách đã được phân bổ cho các cơ quan, tổ chức quản lý. Những khoản này thuộc nhóm quan hệ ngân sách đặc biệt. Theo đó, có thể hiểu nôm na, mã chương là mã của doanh nghiệp được phân theo cấp chính quyền.

1.2 Khái niệm mã tiểu mục

Mã tiểu mục còn gọi là mã nội dung kinh tế (NDKT). Đây là mã các khoản thu, chi (các loại thuế, phí…) vào ngân sách nhà nước, được phân loại theo nội dung và tính chất kinh tế.

Xem thêm: Tiểu mục thuế môn bài

2. Tiểu mục 2862 là lệ phí môn bài bậc mấy?

Thông tư 324/2016/TT-BTC ban hành quy định Danh mục mã mục, tiểu mục nộp thuế, kể cả mã mục và tiểu mục nộp lệ phí môn bài như sau:

| Mã số mục | Mã số tiểu mục | Tên gọi | Ghi chú | |

| Mục | 2850 | Phí quản lý nhà nước liên quan đến sản xuất và kinh doanh | ||

| Tiểu mục | 2862 | Lệ phí môn bài bậc 1 | Có mức nộp lệ phí cao nhất | |

| 2863 | Lệ phí môn bài bậc 2 | Mức nộp lệ phí cao thứ 2 | ||

| 2864 | Lệ phí môn bài bậc 3 | Mức nộp lệ phí thấp nhất |

Từ bảng trên có thể thấy mã tiểu mục 2862 là lệ phí môn bài bậc 1 có mức nộp lệ phí cao nhất. Tiểu mục 2862 được áp dụng cho các doanh nghiệp, tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở lên – đây là nhóm phải chịu mức lệ phí môn bài cao nhất theo quy định hiện hành, cụ thể là 3.000.000 đồng/năm. Việc phân chia theo bậc nhằm phân loại nghĩa vụ tài chính phù hợp với quy mô hoạt động của người nộp thuế. Do đó, mã tiểu mục 2862 không chỉ thể hiện mức thu, mà còn giúp cơ quan thuế phân biệt được đối tượng và mức nộp tương ứng trong hệ thống quản lý thuế điện tử.

Xem thêm: Tiểu mục thuế môn bài hộ kinh doanh

3. Mức nộp lệ phí môn bài Tiểu mục 2862 bao nhiêu?

Trong hệ thống mã tiểu mục dùng để thu ngân sách nhà nước, mã tiểu mục 2862là mã được sử dụng phổ biến khi nộp lệ phí môn bài đối với hoạt động sản xuất, kinh doanh. Mức thu áp dụng cho tiểu mục này được phân chia rõ ràng giữa tổ chức và cá nhân/hộ kinh doanh, phản ánh đúng quy mô và loại hình kinh doanh của người nộp thuế. Vậy cụ thể mức lệ phí áp dụng theo mã tiểu mục 2862 là bao nhiêu?

Theo khoản 1, khoản 2 Điều 4 Thông tư 302/2016/TT-BTC được sửa đổi bởi khoản 3 Điều 1 Thông tư 65/2020/TT-BTC quy định mức nộp lệ phí môn bài như sau:

Mức thu lệ phí môn bài

Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 (ba triệu) đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 (hai triệu) đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 (một triệu) đồng/năm.

Mức thu lệ phí môn bài đối với tổ chức hướng dẫn tại khoản này căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã. Trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

…

Mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 (một triệu) đồng/năm;

b) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 (năm trăm nghìn) đồng/năm;

c) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 (ba trăm nghìn) đồng/năm.

Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình, địa điểm mới ra kinh doanh của hộ kinh doanh như sau:

– Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình (trừ cá nhân cho thuê tài sản) là tổng doanh thu tính thuế thu nhập cá nhân năm trước liền kề của hoạt động sản xuất, kinh doanh (không bao gồm hoạt động cho thuê tài sản) của các địa điểm kinh doanh theo quy định tại Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ trưởng Bộ Tài chính hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế.

…

Theo quy định, đối với mã tiểu mục 2862, mức lệ phí môn bài được xác định như sau: Tổ chức tham gia hoạt động sản xuất, kinh doanh hàng hóa hoặc dịch vụ sẽ phải nộp 3.000.000 đồng mỗi năm. Trong khi đó, cá nhân, hộ kinh doanh hoặc nhóm cá nhân thực hiện cùng loại hình hoạt động sẽ áp dụng mức nộp là 1.000.000 đồng/năm.

Xem thêm: Tiểu mục 2863 là lệ phí môn bài bậc mấy?

Xem thêm: Tiểu mục 2864 là lệ phí môn bài bậc mấy?

4. Cách tra cứu mã chương, tiểu mục nộp thuế môn bài

Cách tra cứu mã chương, tiểu mục nộp thuế môn bài là vấn đề nhiều người nộp thuế vẫn còn gặp khó khăn do chưa nắm rõ quy định. Việc xác định đúng mã giúp quá trình nộp thuế diễn ra thuận lợi, tránh sai sót. Nội dung dưới đây sẽ hỗ trợ bạn tra cứu nhanh chóng, chính xác và dễ thực hiện.

4.1 Cách tra cứu mã chương nộp thuế môn bài

Trình tự thực hiện tra cứu mã chương nộp thuế môn bài như sau:

Bước 1: Truy cập vào địa chỉ: http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

Bước 2: Nhập mst của doanh nghiệp, sau đó điền mã xác thực hiển thị trên màn hình và nhấn vào nút “Tra cứu” để tiếp tục.

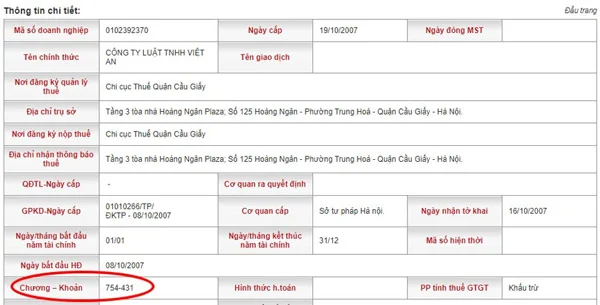

Bước 3: Sau khi thực hiện tra cứu thành công, hệ thống sẽ hiển thị giao diện kết quả. Tại mục “Chương – Khoản”, ba chữ số đầu tiên chính là mã chương, cho biết mã số tương ứng của doanh nghiệp.

4.2 Cách tra cứu mã tiểu mục nộp thuế môn bài

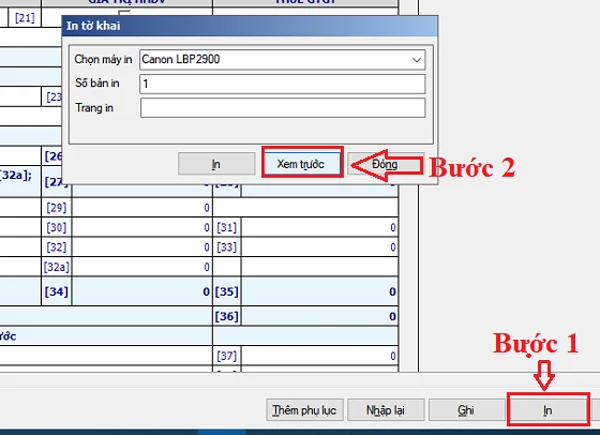

Bước 1: Mở phần mềm HTKK, đăng nhập tài khoản doanh nghiệp. Tại giao diện chính, vào mục “Phí – Lệ phí”, sau đó chọn biểu mẫu “Tờ khai lệ phí môn bài (01/LPMB) theo Thông tư 80/2021”.

Bước 2: Nhấn chọn chức năng “In” để xem bản kê khai trước khi gửi hoặc in ra phục vụ đối chiếu, kiểm tra thông tin.

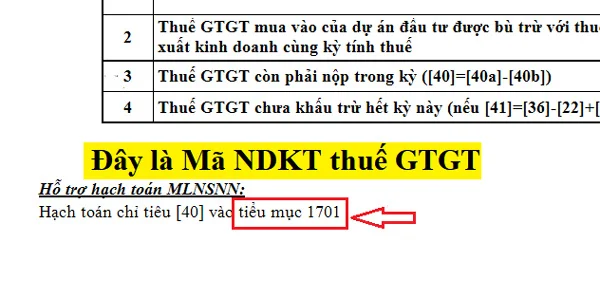

Bước 3: Mã tiểu mục dùng để nộp lệ phí môn bài sẽ được hiển thị ở vị trí góc dưới bên trái của tờ khai. Hãy kiểm tra kỹ thông tin tại khu vực này để đảm bảo nhập đúng khi thực hiện nghĩa vụ thuế.

5. Sai mã chương, tiểu mục nộp thuế môn bài phải làm thế nào?

Trong quá trình thực hiện nghĩa vụ tài chính với Nhà nước, không ít người nộp thuế (NNT) gặp phải sai sót khi ghi mã Tiểu mục trên Giấy nộp tiền. Đây là lỗi tưởng chừng nhỏ nhưng lại có thể gây ra hậu quả đáng kể, như việc hệ thống của cơ quan thuế ghi nhận vẫn còn nợ dù thực tế đã nộp đủ tiền vào ngân sách nhà nước. Vậy cách xử lý trong trường hợp này như thế nào?

Việc người nộp thuế ghi sai mã Tiểu mục khi nộp tiền vẫn xảy ra khá phổ biến, dẫn đến hệ thống dữ liệu của cơ quan thuế tiếp tục hiển thị tình trạng nợ thuế dù khoản tiền đã được chuyển vào ngân sách nhà nước. Để khắc phục tình trạng nộp sai Tiểu mục, sau khi nộp tiền vào NSNN, NNT phát hiện các thông tin sai sót trên Giấy nộp tiền, thì NNT lập Thư tra soát mẫu số 01/TS, gửi đến cơ quan thuế thông qua hình thức điện tử, phù hợp với quy định tại khoản 2 và khoản 3, Điều 69 của Thông tư 80/2021/TT-BTC do Bộ Tài chính ban hành ngày 29 tháng 9 năm 2021.

6. Đối tượng nào không cần nộp hồ sơ khai thuế môn bài?

Theo điểm b, khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP quy định về đối tượng không cần nộp hồ sơ khai thuế môn bài như sau:

Điều 10: Thời hạn nộp hồ sơ khai thuế của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công

Người nộp thuế thực hiện quy định về thời hạn nộp hồ sơ khai thuế theo quy định tại Điều 44 Luật Quản lý thuế. Đối với thời hạn nộp hồ sơ khai của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công theo quy định tại khoản 5 Điều 44 Luật Quản lý thuế được thực hiện như sau:

Lệ phí môn bài

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

b) Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định này.

…

Vì vậy, hộ kinh doanh và cá nhân hoạt động kinh doanh không cần thực hiện việc nộp hồ sơ khai thuế môn bài.

Việc xác định chính xác tiểu mục 2862 đóng vai trò quan trọng trong quá trình nộp lệ phí môn bài, đặc biệt đối với doanh nghiệp thuộc nhóm có mức lệ phí cao nhất theo quy định. Điều này không chỉ giúp hồ sơ kê khai đầy đủ, đúng bậc mà còn giảm thiểu nguy cơ sai sót, vi phạm pháp luật về thuế. Nếu bạn đang gặp khó khăn trong việc tra cứu mã chương, mã tiểu mục hoặc chưa rõ đối tượng nào được miễn khai lệ phí môn bài, đừng ngần ngại kết nối với AZTAX qua HOTLINE: 0932.383.089 để được đội ngũ chuyên viên hỗ trợ nhanh chóng và chính xác nhất.