Tài khoản 631 – Giá thành sản xuất là chìa khóa giúp bạn quản lý và tính toán các chi phí liên quan đến sản xuất hàng hóa, dịch vụ. Việc hiểu rõ cách ghi nhận và phân bổ các chi phí trên tài khoản này không chỉ giúp bạn kiểm soát tốt ngân sách mà còn là nền tảng để đưa ra những quyết định kinh doanh thông minh. Bài viết này AZTAX sẽ cung cấp thông tin về 631 là tài khoản gì, những nguyên tắc, kết cấu và phương pháp hạch toán tài khoản này.

1. Nguyên tắc kế toán tài khoản 631

631 là tài khoản gì? Tài khoản 631 theo thông tư 200 là tài khoản kế toán dùng để tổng hợp chi phí sản xuất và xác định giá thành của sản phẩm, dịch vụ trong các doanh nghiệp.

Theo quy định tại Điều 88 Thông tư 200/2014/TT-BTC, tài khoản 631 – Giá thành sản xuất được hướng dẫn chi tiết như sau:

a) Tài khoản 631 được sử dụng để phản ánh tổng hợp chi phí sản xuất và xác định giá thành sản phẩm, dịch vụ tại các doanh nghiệp hoạt động trong lĩnh vực sản xuất công nghiệp, nông nghiệp, lâm nghiệp, cùng các ngành kinh doanh dịch vụ như vận tải, bưu chính, du lịch, khách sạn,… khi áp dụng phương pháp kiểm kê định kỳ trong hạch toán hàng tồn kho.

b) Các doanh nghiệp áp dụng phương pháp kê khai thường xuyên trong hạch toán hàng tồn kho sẽ không sử dụng tài khoản 631 (Giá thành sản xuất).

c) Chỉ đưa vào hạch toán tại tài khoản 631 những chi phí sản xuất và kinh doanh thuộc các loại sau đây:

- Chi phí nguyên liệu, vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí vận hành máy móc (đặc biệt đối với doanh nghiệp xây lắp).

- Chi phí sản xuất chung.

d) Không hạch toán vào tài khoản 631 các loại chi phí sau:

- Chi phí bán hàng.

- Chi phí quản lý doanh nghiệp.

- Chi phí tài chính.

- Chi phí khác.

- Chi sự nghiệp.

đ) Chi phí của bộ phận sản xuất, kinh doanh phục vụ cho sản xuất, kinh doanh trị giá vốn của hàng hóa, nguyên liệu, vật liệu, cùng với chi phí gia công chế biến (dù tự thực hiện hay thuê ngoài) cũng được phản ánh trên tài khoản 631.

e) Tài khoản 631 – Giá thành sản xuất cần được ghi chép chi tiết, phân tách theo địa điểm phát sinh chi phí như phân xưởng, tổ hoặc đội sản xuất, đồng thời theo loại hình, nhóm sản phẩm hoặc dịch vụ cụ thể.

g) Trong ngành nông nghiệp, giá thành thực tế của sản phẩm được xác định vào thời điểm cuối vụ hoặc cuối năm. Sản phẩm thu hoạch thuộc năm nào sẽ được tính giá thành trong chính năm đó. Điều này có nghĩa rằng, nếu chi phí phát sinh trong năm hiện tại nhưng sản phẩm được thu hoạch vào năm sau, thì giá thành sẽ được tính vào năm sau.

- Đối với ngành trồng trọt chi phí được ghi nhận chi tiết theo ba nhóm cây trồng:

- Cây ngắn ngày.

- Cây trồng một lần, thu hoạch nhiều lần.

- Cây lâu năm.

Với các loại cây trồng 2, 3 vụ trong một năm, hoặc trồng năm nay nhưng thu hoạch năm sau, hoặc vừa có diện tích trồng mới vừa có diện tích chăm sóc thu hoạch trong cùng năm, cần căn cứ vào thực tế để phân loại và ghi nhận chi phí rõ ràng. Chi phí phải được tách biệt theo vụ, diện tích, và thời kỳ, đảm bảo không trộn lẫn chi phí giữa các năm. Đặc biệt, các chi phí liên quan đến trồng mới và chăm sóc cây lâu năm trong giai đoạn XDCB không được hạch toán vào tài khoản 631 (Giá thành sản xuất).

Với một số chi phí chung liên quan đến nhiều đối tượng hoặc thời kỳ, như chi phí tưới tiêu nước, chuẩn bị đất, và trồng mới năm đầu đối với cây trồng một lần thu hoạch nhiều lần, cần được theo dõi riêng và phân bổ vào giá thành từng sản phẩm có liên quan. Những chi phí này không thuộc vốn đầu tư xây dựng cơ bản.

Trên cùng một diện tích canh tác, nếu trồng xen nhiều loại cây công nghiệp ngắn ngày, chi phí trực tiếp cho từng loại cây (hạt giống, gieo trồng, thu hoạch) cần được tập hợp riêng. Chi phí chung (cày, bừa, tưới tiêu nước) sẽ được phân bổ cho từng loại cây dựa trên diện tích gieo trồng.

Đối với cây lâu năm, các công đoạn từ làm đất, gieo trồng đến chăm sóc trong giai đoạn chưa có sản phẩm được xem là quá trình đầu tư xây dựng cơ bản. Chi phí này sẽ được ghi nhận vào TK 241 (Xây dựng cơ bản dở dang).

- Việc hạch toán chi phí chăn nuôi cần được theo dõi chi tiết theo từng lĩnh vực chăn nuôi cụ thể (như chăn nuôi trâu bò, lợn…), cũng như phân loại theo từng nhóm hoặc loại gia súc, gia cầm. Đối với súc vật sinh sản khi không còn sử dụng và được chuyển thành súc vật nuôi lớn hoặc nuôi béo, chi phí liên quan sẽ được ghi nhận vào tài khoản 631 (Giá thành sản xuất) dựa trên giá trị còn lại.

h) Tài khoản 631 (Giá thành sản xuất) trong ngành giao thông vận tải cần được hạch toán chi tiết theo từng loại hình hoạt động, chẳng hạn như vận tải hành khách hoặc vận tải hàng hóa. Đặc biệt, trong quá trình vận tải, săm lốp thường bị hao mòn nhanh hơn so với mức khấu hao của đầu xe, dẫn đến việc phải thay thế thường xuyên. Tuy nhiên, giá trị săm lốp thay thế không được tính toàn bộ vào giá thành vận tải ngay tại thời điểm sử dụng mà sẽ được trích trước hoặc phân bổ dần vào chi phí sản xuất, kinh doanh theo từng kỳ.

i) Trong lĩnh vực kinh doanh khách sạn, việc hạch toán tài khoản 631 cần được phân tích và ghi chép chi tiết theo từng loại dịch vụ cụ thể. Điều này bao gồm các hoạt động như dịch vụ ăn uống, buồng phòng, vui chơi giải trí, và các dịch vụ bổ sung khác (giặt ủi, làm tóc, điện tín, massage…). Việc phân loại chi phí này giúp doanh nghiệp quản lý và kiểm soát chi phí hiệu quả hơn, từ đó nâng cao hiệu quả kinh doanh.

Xem thêm: Tài khoản 641 – Chi phí bán hàng

2. Kết cấu và nội dung phản ánh của tài khoản 631

Kết cấu và nội dung phản ánh của tài khoản 631 được sử dụng để theo dõi, phản ánh toàn bộ chi phí sản xuất, kinh doanh dịch vụ phát sinh trong kỳ và giá thành sản phẩm, dịch vụ đã hoàn thành. Tài khoản này giúp kế toán xác định chính xác giá vốn, làm căn cứ tính hiệu quả hoạt động sản xuất kinh doanh.

Bên Nợ:

- Chi phí sản xuất, kinh doanh dịch vụ dở dang đầu kỳ;

- Chi phí sản xuất, kinh doanh dịch vụ phát sinh thực tế trong kỳ.

Bên Có:

- Giá thành sản phẩm đã hoàn thành nhập kho, hoặc dịch vụ đã hoàn thành được kết chuyển sang tài khoản 632 – Giá vốn hàng bán;

- Chi phí sản xuất, kinh doanh dịch vụ dở dang cuối kỳ được kết chuyển sang tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang.

Đặc điểm của tài khoản 631 – Giá thành sản xuất:

- Không có số dư cuối kỳ;

- Không mở tài khoản cấp 2.

Xem thêm: Kết cấu nội dung tài khoản 632 – Giá vốn hàng bán

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Việc áp dụng đúng phương pháp kế toán giúp doanh nghiệp quản lý chi phí sản xuất, tính toán giá thành chính xác, từ đó hỗ trợ đưa ra các quyết định kinh doanh hiệu quả.

Theo quy định tại khoản 3 Điều 88 Thông tư 200/2014/TT-BTC phương pháp kế toán một số giao dịch kinh tế chủ yếu của tài khoản 631 được quy định như sau:

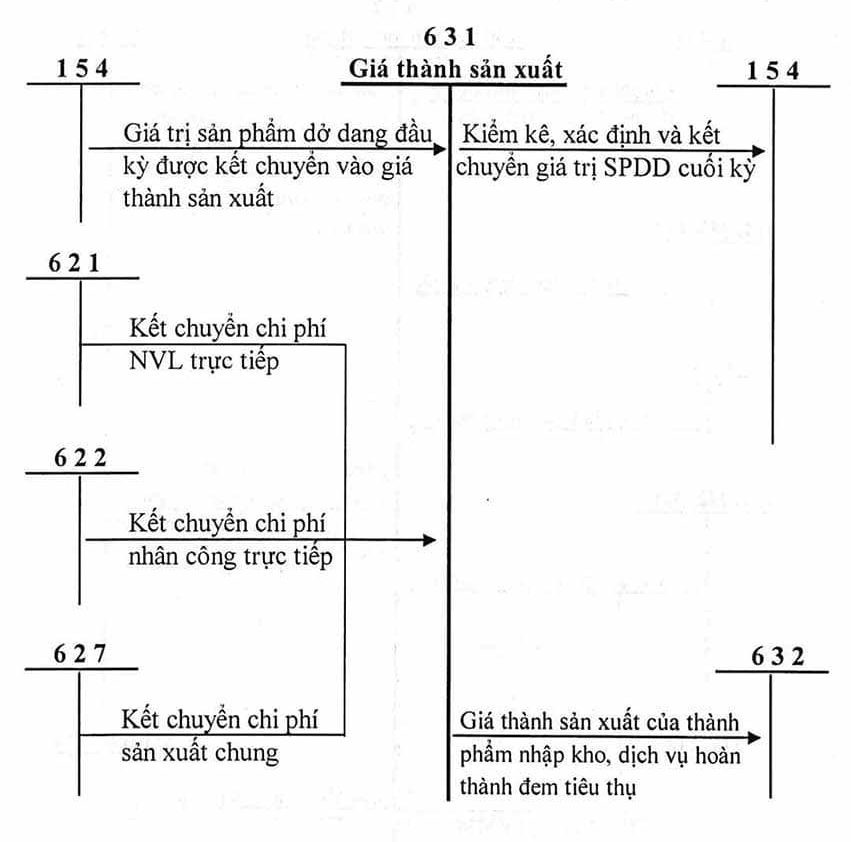

a) Kết chuyển chi phí sản xuất, kinh doanh và dịch vụ chưa hoàn thành từ đầu kỳ vào bên Nợ của tài khoản 631 – Giá thành sản xuất, ghi:

- Nợ TK 631 – Giá thành sản xuất

- Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

b) Cuối kỳ kế toán, chuyển chi phí nguyên liệu, vật liệu trực tiếp vào tài khoản giá thành sản xuất, ghi:

- Nợ TK 631 – Giá thành sản xuất

- Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

c) Cuối kỳ kế toán, chi phí nhân công trực tiếp được kết chuyển vào tài khoản giá thành sản xuất, ghi:

- Nợ TK 631 – Giá thành sản xuất

- Có TK 622 – Chi phí nhân công trực tiếp.

d) Cuối kỳ, phân bổ và kết chuyển chi phí sản xuất chung vào tài khoản giá thành sản xuất cho từng loại sản phẩm, lao vụ, dịch vụ,… ghi:

- Nợ TK 631 – Giá thành sản xuất

- Nợ TK 632 – Giá vốn hàng bán (đối với chi phí SXC cố định không phân bổ)

- Có TK 627 – Chi phí sản xuất chung.

đ) Cuối kỳ kế toán, tiến hành kiểm kê và xác định giá trị của sản phẩm, dịch vụ dở dang, ghi:

- Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

- Có TK 631 – Giá thành sản xuất.

e) Giá thành sản phẩm nhập kho, dịch vụ hoàn thành, ghi:

- Nợ TK 632 – Giá vốn hàng bán.

- Có TK 631 – Giá thành sản xuất.

Xem thêm: Tài khoản 642 – Chi phí quản lý doanh nghiệp

4. Bài tập về hạch toán tài khoản 631 theo thông tư 200

Dưới đây là bài tập về tài khoản 631 – Giá thành sản xuất giúp người học áp dụng lý thuyết vào thực tế, từ đó nắm vững cách hạch toán chi phí sản xuất và xác định giá thành sản phẩm, dịch vụ.

Ví dụ: Hạch toán tài khoản 631 – Giá thành sản xuất cho một doanh nghiệp sản xuất đồ gỗ Gia Hân

1. Chi phí nguyên liệu, vật liệu trực tiếp:

Doanh nghiệp sử dụng nguyên liệu, vật liệu trực tiếp trị giá 100.000.000 đồng để sản xuất các sản phẩm đồ gỗ, kế toán ghi:

- Nợ TK 631 – Giá thành sản xuất: 100.000.000 đồng

- Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp: 100.000.000 đồng

2. Chi phí nhân công trực tiếp:

Chi phí nhân công trực tiếp trong kỳ là 80.000.000 đồng (tiền lương của công nhân làm việc trực tiếp trên dây chuyền sản xuất), ghi:

- Nợ TK 631 – Giá thành sản xuất: 80.000.000 đồng

- Có TK 622 – Chi phí nhân công trực tiếp: 80.000.000 đồng

3. Chi phí sản xuất chung (bao gồm chi phí máy móc, khấu hao, điện nước,…):

Chi phí sản xuất chung là 50.000.000 đồng, trong đó 40.000.000 đồng là chi phí cố định (khấu hao máy móc, chi phí quản lý phân xưởng), còn lại 10.000.000 đồng là chi phí biến đổi (vật liệu, công cụ, chi phí khác), ghi:

- Nợ TK 631 – Giá thành sản xuất: 50.000.000 đồng

- Nợ TK 632 – Giá vốn hàng bán (chi phí SXC cố định không phân bổ): 40.000.000 đồng

- Có TK 627 – Chi phí sản xuất chung: 50.000.000 đồng

4. Kiểm kê và xác định giá trị sản phẩm dở dang:

Sau khi kiểm kê vào cuối kỳ, giá trị sản phẩm dở dang là 20.000.000 đồng (các sản phẩm chưa hoàn thành trong quá trình sản xuất), ghi:

- Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang: 20.000.000 đồng

- Có TK 631 – Giá thành sản xuất: 20.000.000 đồng

5. Sản phẩm hoàn thành nhập kho:

Cuối kỳ, giá thành của các sản phẩm hoàn thành và nhập kho là 200.000.000 đồng, ghi:

- Nợ TK 632 – Giá vốn hàng bán: 200.000.000 đồng

- Có TK 631 – Giá thành sản xuất: 200.000.000 đồng

5. Sơ đồ hạch toán tài khoản 631

Dưới đây là sơ đồ hạch toán tài khoản 631 phản ánh quá trình kết chuyển chi phí sản xuất, nguyên liệu, nhân công và chi phí chung để tính giá thành sản phẩm và dịch vụ hoàn thành trong kỳ.

6. Câu hỏi thường gặp về tài khoản 631

Câu 1: Tài khoản 631 là gì?

Tài khoản 631 – Giá thành sản xuất tài khoản này được sử dụng để ghi nhận tổng hợp chi phí sản xuất và xác định giá thành của sản phẩm, dịch vụ tại các doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, cũng như các đơn vị hoạt động trong các lĩnh vực dịch vụ như vận tải, bưu điện, du lịch, khách sạn, và các ngành nghề khác.

Câu 2: Khi nào sử dụng tài khoản 631 và 632?

- Tài khoản 631 được sử dụng để tổng hợp chi phí sản xuất và xác định giá thành sản phẩm, dịch vụ tại các đơn vị sản xuất công nghiệp, nông nghiệp, lâm nghiệp, cũng như các đơn vị hoạt động trong lĩnh vực vận tải, bưu điện, du lịch, khách sạn, và các dịch vụ khác. Việc hạch toán này áp dụng trong trường hợp doanh nghiệp thực hiện phương pháp kiểm kê định kỳ đối với hàng tồn kho.

- Tài khoản 632 được sử dụng để ghi nhận giá trị vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư, cũng như giá thành sản xuất của các sản phẩm xây lắp (đối với doanh nghiệp xây dựng) được bán trong kỳ.

Câu 3: Phương pháp kiểm kê định kỳ là gì?

Phương pháp kiểm kê định kỳ là phương pháp hạch toán hàng tồn kho dựa trên kết quả kiểm kê thực tế, nhằm xác định giá trị tồn kho cuối kỳ của vật tư và hàng hóa trên sổ sách kế toán. Từ đó, giá trị của hàng hóa, vật tư xuất kho trong kỳ sẽ được tính toán và phản ánh một cách chính xác.

Câu 4: Hàng tồn kho được kiểm kê định kỳ bao lâu?

Tùy vào đặc điểm hàng tồn kho và loại hình kinh doanh của từng doanh nghiệp, nhà quản lý cần lập kế hoạch kiểm kê cụ thể suốt năm tài chính. Doanh nghiệp có thể thực hiện kiểm kê định kỳ vào cuối mỗi tháng, quý, hoặc cuối năm, hoặc thực hiện kiểm kê đột xuất khi cần thiết, mà không có quy định về thời gian cụ thể.

Như vậy tài khoản 631 – Giá thành sản xuất đóng vai trò quan trọng trong việc kiểm soát chi phí và xác định giá thành sản phẩm, dịch vụ. Hy vọng rằng bài viết này đã mang đến cho bạn những kiến thức hữu ích để áp dụng vào công việc kế toán thực tế. Nếu cần thêm sự hỗ trợ hoặc tư vấn chi tiết về 631 là tài khoản gì, đừng ngần ngại liên hệ ngay đến AZTAX qua HOTLINE: 0932.383.089 để được tư vấn miến phí nhé!

Xem thêm: Tài khoản 635 – Chi phí tài chính