Phạt chậm nộp tờ khai thuế TNCN chuyển nhượng vốn là một vấn đề đáng lưu ý đối với các cá nhân, tổ chức thực hiện nghĩa vụ thuế trong lĩnh vực chuyển nhượng tài sản. Việc chậm nộp tờ khai chuyển nhượng vốn không chỉ dẫn đến các khoản phạt tài chính mà còn có thể gây ảnh hưởng đến quy trình xử lý các giao dịch tài chính trong tương lai. Hãy cùng AZTAX tìm hiểu qua bài viết sau đây để hiểu rõ các quy định về mức phạt và cách thức xử lý khi vi phạm, để tránh những rủi ro không mong muốn.

1. Thời hạn nộp tờ khai thuế TNCN chuyển nhượng vốn

Hiểu rõ các quy định về thời hạn nộp tờ khai chuyển nhượng vốn sẽ giúp tránh những rủi ro không đáng có, từ việc bị phạt chậm nộp đến những ảnh hưởng tiêu cực đến tiến trình giao dịch. Theo các quy định pháp lý hiện hành, thời hạn nộp tờ khai thuế thu nhập cá nhân từ chuyển nhượng vốn có sự phân chia rõ ràng và cụ thể, tuỳ thuộc vào từng loại giao dịch và đối tượng người nộp thuế.

Theo quy định tại Điều 7 Luật Thuế Thu Nhập Cá Nhân năm 2007, kỳ tính thuế đối với cá nhân cư trú được phân loại cụ thể như sau:

- Đối với cá nhân cư trú, kỳ tính thuế sẽ được xác định theo các dạng thu nhập:

- Kỳ tính thuế theo năm áp dụng với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công.

- Kỳ tính thuế theo từng lần phát sinh áp dụng đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn (ngoại trừ chuyển nhượng chứng khoán, bất động sản, thu nhập từ trúng thưởng, bản quyền, nhượng quyền thương mại, thừa kế và quà tặng).

- Đối với thu nhập từ chuyển nhượng chứng khoán, kỳ tính thuế có thể theo từng lần chuyển nhượng hoặc theo năm. Trong trường hợp lựa chọn tính thuế theo năm, cá nhân cần đăng ký với cơ quan thuế ngay từ đầu năm.

- Đối với cá nhân không cư trú, kỳ tính thuế được xác định theo từng lần phát sinh thu nhập và áp dụng cho tất cả các loại thu nhập chịu thuế.

- Đối với cá nhân cư trú, kỳ tính thuế sẽ được xác định theo các dạng thu nhập:

Do đó, thuế thu nhập cá nhân từ chuyển nhượng vốn sẽ được khai và nộp theo từng lần phát sinh nghĩa vụ thuế.

Căn cứ Điều 44, Khoản 3 Luật Quản Lý Thuế 2019, thời hạn nộp tờ khai thuế đối với các loại thuế khai theo từng lần phát sinh nghĩa vụ thuế là chậm nhất vào ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

2. Mức phạt chậm nộp tờ khai thuế TNCN chuyển nhượng vốn ra sao?

Chậm nộp tờ khai thuế có thể tác động tiêu cực đến công tác quản lý thuế và làm gián đoạn quy trình xử lý các giao dịch tài chính sau này. Chính vì vậy, việc áp dụng phạt chậm nộp tờ khai thuế TNCN chuyển nhượng vốn là một biện pháp quan trọng nhằm duy trì sự công bằng, minh bạch trong hệ thống thuế, đồng thời nâng cao ý thức tuân thủ pháp luật của người nộp thuế.

2.1 Quy định về mức phạt chậm nộp tờ khai thuế TNCN chuyển nhượng vốn

Theo quy định tại Điều 13 của Nghị định 125/2020/NĐ-CP, các nội dung được quy định như sau:

Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

4. Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

b) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

5. Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này.

6. Biện pháp khắc phục hậu quả:

a) Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều này trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

b) Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều này.

Để giúp bạn đọc dễ dàng hiểu rõ hơn về các mức phạt khi nộp tờ khai thuế từ chuyển nhượng vốn muộn, AZTAX đã tóm tắt các quy định dưới đây:

| Mức phạt | Hành vi vi phạm |

| Mức 1: Phạt cảnh cáo | Nộp tờ khai thuế trễ từ 1 đến 5 ngày và có các tình tiết giảm nhẹ. |

| Mức 2: Phạt từ 2 triệu đến 5 triệu đồng | Nộp tờ khai thuế quá hạn từ 1 đến 30 ngày, không thuộc trường hợp ở Mức 1. |

| Mức 3: Phạt từ 5 triệu đến 8 triệu đồng | Nộp tờ khai thuế muộn từ 31 đến 60 ngày. |

| Mức 4: Phạt từ 8 triệu đến 15 triệu đồng | 1. Nộp tờ khai thuế muộn từ 61 đến 90 ngày. 2. Nộp tờ khai thuế quá hạn trên 90 ngày nhưng không phát sinh nghĩa vụ thuế. 3. Không nộp tờ khai thuế khi không phát sinh nghĩa vụ thuế. 4. Không gửi các phụ lục theo quy định đối với doanh nghiệp có giao dịch liên kết kèm hồ sơ quyết toán thuế thu nhập doanh nghiệp. |

| Mức 5: Phạt từ 15 triệu đến 25 triệu đồng | Nộp tờ khai thuế quá hạn trên 90 ngày và có phát sinh nghĩa vụ thuế, đồng thời đã nộp đầy đủ số thuế và tiền chậm nộp trước khi cơ quan thuế thực hiện kiểm tra hoặc lập biên bản. |

Biện pháp khắc phục hậu quả:

- Yêu cầu người nộp thuế thanh toán đầy đủ số tiền thuế và tiền phạt chậm nộp vào ngân sách nhà nước.

- Yêu cầu nộp lại hồ sơ khai thuế và các phụ lục theo quy định đối với hành vi vi phạm ở mức 4.

Lưu ý quan trọng:

- Trong trường hợp mức phạt ở mức 4 lớn hơn số thuế phải nộp trên tờ khai, mức phạt tối đa sẽ tương đương với số thuế phát sinh, nhưng không thấp hơn 11.500.000 đồng.

- Các mức phạt này áp dụng cho cả cá nhân và tổ chức (theo điểm a Khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP).

2.2 Thời hiệu xử phạt vi phạm

Thời hiệu xử phạt vi phạm được quy định tại Điểm a Khoản 2 Điều 8 Nghị định 125/2020/NĐ-CP, sửa đổi bổ sung bởi Khoản 1 Điều 1 Nghị định 102/2021/NĐ-CP, có hiệu lực từ ngày 01/01/2022. Theo đó, thời hiệu xử phạt vi phạm là 2 năm, tính từ ngày thực hiện hành vi vi phạm.

Cụ thể:

- Đối với các trường hợp 1, 2, 3, 4.1, 4.2, ngày tính thời hiệu là ngày người nộp thuế thực hiện đăng ký thuế, thông báo với cơ

- quan thuế hoặc nộp hồ sơ khai thuế.

Đối với các trường hợp 4.3, 4.4, thời hiệu xử phạt được tính từ ngày người có thẩm quyền phát hiện hành vi vi phạm.

Việc phạt chậm nộp tờ khai chuyển nhượng vốn không chỉ là biện pháp xử lý vi phạm, mà còn là một phần quan trọng trong việc duy trì sự công bằng và hiệu quả của hệ thống thuế. Những hình phạt này giúp người nộp thuế nhận thức rõ hơn về trách nhiệm của mình, đồng thời thúc đẩy việc tuân thủ quy định pháp luật. Để tránh những hậu quả không mong muốn, người nộp thuế cần nắm vững các quy định và thực hiện nghĩa vụ thuế một cách đầy đủ, đúng hạn.

Xem thêm: Dịch vụ quyết toán thuế thu nhập cá nhân trọn gói, uy tín

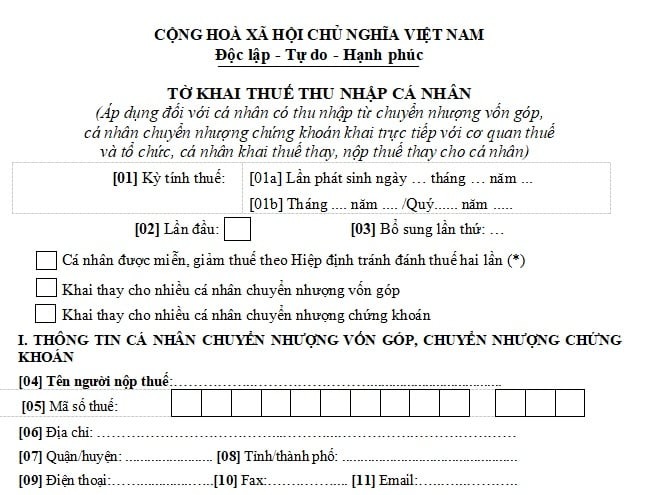

3. Mẫu tờ khai thuế TNCN chuyển nhượng vốn mẫu 04/CNV-TNCN

Mẫu tờ khai thuế TNCN chuyển nhượng vốn mẫu 04/CNV-TNCN được quy định tại Phụ lục 2 của Thông tư 80/2021/TT-BTC, áp dụng cho các đối tượng sau:

- Cá nhân thực hiện chuyển nhượng vốn góp hoặc chuyển nhượng chứng khoán và tự khai thuế trực tiếp với cơ quan thuế.

- Tổ chức hoặc cá nhân khai thuế thay cho người nộp thuế, nộp thuế thay cá nhân.

Bạn có thể tải mẫu tờ khai thuế TNCN chuyển nhượng vốn mẫu 04/CNV-TNCN tại đây để sử dụng cho các giao dịch chuyển nhượng vốn của mình:

Xem thêm: Hướng dẫn kê khai mẫu 04/cnv-TNCN theo TT80

4. Chậm nộp thuế TNCN khi chuyển nhượng cổ phần xử lý thế nào?

Chậm nộp thuế TNCN khi chuyển nhượng cổ phần không chỉ ảnh hưởng đến nghĩa vụ thuế của cá nhân mà còn có thể gây ra những hậu quả nghiêm trọng về mặt tài chính và pháp lý nếu không được xử lý kịp thời.

Theo khoản 1 Điều 59 của Luật Quản lý thuế 2019, các trường hợp phải thực hiện nộp tiền chậm nộp được quy định như sau:

– Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế;

– Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu;

– Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế đã được hoàn trả hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước;

– Trường hợp được nộp dần tiền thuế nợ quy định tại khoản 5 Điều 124 của Luật này;

– Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế do hết thời hiệu xử phạt nhưng bị truy thu số tiền thuế thiếu quy định tại khoản 3 Điều 137 của Luật này;

– Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại khoản 3 và khoản 4 Điều 142 của Luật này;

– Cơ quan, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế chậm chuyển tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế vào ngân sách nhà nước thì phải nộp tiền chậm nộp đối với số tiền chậm chuyển theo quy định.

Theo quy định hiện hành, nếu người nộp thuế không thanh toán tiền thuế đúng hạn, họ sẽ phải chịu mức phạt chậm nộp theo quy định.

Vì vậy, nếu người nộp thuế không nộp tiền thuế thu nhập cá nhân đúng hạn khi chuyển nhượng cổ phần, họ sẽ phải chịu khoản tiền phạt do chậm nộp.

5. Số tiền phạt chậm nộp thuế TNCN khi chuyển nhượng cổ phần là bao nhiêu?

Khi chuyển nhượng cổ phần, việc chậm nộp thuế thu nhập cá nhân có thể dẫn đến khoản phạt không nhỏ. Việc nắm rõ số tiền chậm nộp sẽ giúp bạn tránh được các rắc rối và chi phí phát sinh không cần thiết. Hãy cùng tìm hiểu về mức phạt này!

Theo quy định tại khoản 2 Điều 59 của Luật Quản lý thuế năm 2019, nội dung được quy định như sau:

Xử lý đối với việc chậm nộp tiền thuế

…

1. Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:

a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Căn cứ vào số thuế thu nhập cá nhân phải nộp khi chuyển nhượng cổ phần, số tiền chậm nộp sẽ được xác định. Mỗi ngày trễ hạn nộp thuế sẽ bị tính phạt theo tỷ lệ 0.03% trên số thuế chưa nộp.

6. Nộp tiền phạt khi chậm nộp thuế TNCN chuyển nhượng vốn góp ở đâu?

Nếu bị phạt vì chậm nộp thuế thu nhập cá nhân (TNCN) từ chuyển nhượng vốn góp, bạn sẽ phải nộp tiền phạt tại các cơ quan có thẩm quyền hoặc thông qua các hình thức khác như sau:

- Bạn có thể đến trực tiếp các chi nhánh của Kho bạc Nhà nước thuộc khu vực quản lý của cơ quan thuế để thực hiện việc nộp tiền phạt.

- Nộp tiền phạt qua các ngân hàng thương mại hoặc thông qua ứng dụng ngân hàng (internet banking hoặc mobile banking).

- Thực hiện nộp trực tuyến qua cổng thông tin điện tử của Tổng cục Thuế tại website: https://thuedientu.gdt.gov.vn.

Hãy lưu giữ biên lai hoặc hóa đơn thanh toán sau khi nộp phạt để có thể đối chiếu với cơ quan thuế khi cần thiết.

7. Một số ví dụ về trường hợp nộp chậm thuế

Tìm hiểu về một số ví dụ về trường hợp nộp chậm thuế giúp bạn nhận diện được các tình huống có thể dẫn đến việc bị phạt thuế. Việc nắm rõ các ví dụ cụ thể sẽ giúp bạn tuân thủ đúng quy định và tránh rủi ro tài chính.

Ví dụ 1: Công ty A có số thuế GTGT phải nộp là 50.000.000 đồng, với thời hạn nộp là ngày 20/05/2018. Tuy nhiên, đến ngày 30/06/2018, công ty A mới thực hiện việc nộp thuế. Như vậy, công ty đã trễ hạn 41 ngày (từ 21/05/2018 đến 30/06/2018).

Số tiền phạt chậm nộp thuế = 50.000.000 x 0.03% x 41 = 615.000 đồng.

Ví dụ 2: Công ty B có số thuế phải nộp là 70.000.000đ, với hạn chót nộp là ngày 02/04/2015. Tuy nhiên, đến ngày 30/07/2016, số tiền này mới được thanh toán cho cơ quan nhà nước.

Trong tình huống này, công ty B sẽ bị coi là nộp thuế muộn so với thời gian quy định, và mức phạt chậm nộp thuế sẽ được tính theo cách sau:

- Từ ngày 02/04/2015 đến 30/06/2016:

- Số ngày chậm nộp là 455 ngày;

- Số tiền phạt chậm nộp thuế = 70.000.000 x 0.05% x 455 = 15.925.000 đồng.

- Từ ngày 01/07/2016 đến 30/07/2016:

- Số ngày chậm nộp là 30 ngày;

- Số tiền phạt chậm nộp thuế = 70.000.000 x 0.03% x 30 = 630.000 đồng.

Vì vậy, tổng số tiền phạt chậm nộp thuế của công ty B là: 15.925.000 đồng cộng với 630.000 đồng, tổng cộng là 16.555.000 đồng.

(Tham khảo thông tư 156/2013/TT-BTC).

Khi tìm hiểu về các ví dụ liên quan đến trường hợp nộp chậm thuế, bạn sẽ nắm được những tình huống có thể xảy ra và cách xử lý để tránh những hậu quả không mong muốn. Điều này giúp bạn tuân thủ tốt hơn các quy định thuế và giảm thiểu rủi ro.

Xem thêm: Phí dịch vụ kế toán

8. Cách kê khai thuế TNCN từ hoạt động chuyển nhượng vốn góp

Kê khai thuế thu nhập cá nhân từ hoạt động chuyển nhượng vốn góp là một phần quan trọng trong việc tuân thủ quy định thuế. Hiểu rõ cách thực hiện kê khai giúp bạn tránh các sai sót và hoàn thành nghĩa vụ thuế chính xác. Hãy cùng tìm hiểu cách thực hiện thủ tục này!

8.1 Nguyên tắc khai thuế TNCN

- Đối với cá nhân cư trú: Khi chuyển nhượng vốn góp, cá nhân cư trú phải thực hiện khai thuế cho từng lần chuyển nhượng, bất kể có phát sinh thu nhập chịu thuế hay không.

- Đối với cá nhân không cư trú: Nếu cá nhân không cư trú có thu nhập từ chuyển nhượng vốn góp tại Việt Nam, họ không cần khai thuế trực tiếp với cơ quan thuế, mà tổ chức hoặc cá nhân nhận chuyển nhượng sẽ thực hiện việc khai thuế. Nếu bên nhận chuyển nhượng là cá nhân, họ sẽ khai thuế cho từng lần phát sinh.

- Nếu việc chuyển nhượng vốn góp không có chứng từ xác nhận hoàn thành nghĩa vụ thuế: Trong trường hợp này, doanh nghiệp hoặc tổ chức thay đổi danh sách thành viên góp vốn sẽ có trách nhiệm khai và nộp thuế thay cho cá nhân chuyển nhượng nếu không có chứng từ chứng minh đã hoàn thành nghĩa vụ thuế.

8.2 Hồ sơ khai thuế TNCN

Hồ sơ khai thuế đối với cá nhân cư trú có thu nhập từ hoạt động chuyển nhượng vốn gồm:

Tờ khai thuế TNCN từ hoạt động chuyển nhượng vốn góp theo mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC;

Bản sao hợp đồng chuyển nhượng vốn;

Chứng từ xác định giá trị vốn góp theo sổ sách kế toán (giấy xác nhận góp vốn) hoặc hợp đồng mua lại phần vốn góp trong trường hợp có vốn góp chuyển nhượng do mua lại;

Bản sao các hóa đơn, chứng từ chứng minh chi phí liên quan đến hoạt động chuyển nhượng vốn góp.

8.3 Nơi nộp hồ sơ khai thuế TNCN

Doanh nghiệp phải nộp hồ sơ khai thuế cho cơ quan thuế quản lý trực tiếp đối với doanh nghiệp có vốn góp được chuyển nhượng.

8.4 Thời hạn nộp hồ sơ khai thuế TNCN

- Nếu cá nhân tự khai thuế: Thời hạn nộp hồ sơ là ngày thứ 10 kể từ khi hợp đồng chuyển nhượng vốn góp có hiệu lực.

- Nếu doanh nghiệp thay mặt cá nhân khai thuế: Hồ sơ khai thuế phải được nộp trước khi doanh nghiệp thực hiện thủ tục thay đổi danh sách thành viên góp vốn.

8.5 Thời hạn nộp tiền thuế TNCN

Thời gian nộp tiền thuế TNCN được xác định theo thời hạn ghi trên thông báo nộp thuế từ cơ quan thuế.

Tìm hiểu cách kê khai thuế thu nhập cá nhân từ hoạt động chuyển nhượng vốn góp giúp bạn thực hiện đúng quy định và tránh sai sót. Để được hỗ trợ chi tiết, hãy liên hệ AZTAX để được tư vấn và giải đáp mọi thắc mắc nhanh chóng.

Tóm lại, việc tìm hiểu về phạt chậm nộp tờ khai thuế TNCN chuyển nhượng vốn giúp bạn tránh được những rắc rối và chi phí phát sinh không cần thiết. Để đảm bảo tuân thủ đúng quy định và tránh bị phạt, hãy liên hệ AZTAX qua hotline 0932.383.089 để được hỗ trợ chi tiết và kịp thời.