Nộp thuế bảo vệ môi trường là trách nhiệm quan trọng của cá nhân và doanh nghiệp nhằm góp phần giảm thiểu tác động tiêu cực đến môi trường. Việc tuân thủ quy định không chỉ giúp bảo vệ tài nguyên thiên nhiên mà còn thể hiện cam kết phát triển bền vững của xã hội. Hãy cùng AZTAX tìm hiểu chi tiết trong bài viết để nắm rõ quy định và áp dụng đúng!

1. Hướng dẫn khai thuế, tính thuế và nộp thuế bảo vệ môi trường

Theo Điều 5 Nghị định 67/2011/NĐ-CP, việc khai thuế, tính thuế và nộp thuế phải thực hiện theo quy định tại Điều 10 của Luật Thuế bảo vệ môi trường 2010 và các quy định pháp luật về quản lý thuế.

- Đối với hàng hóa sản xuất và bán ra, trao đổi, tiêu dùng nội bộ, hoặc tặng cho, các doanh nghiệp cần thực hiện khai thuế, tính thuế và nộp thuế theo định kỳ hàng tháng. Đối với hàng hóa nhập khẩu hoặc hàng hóa nhập khẩu ủy thác, việc khai thuế, tính thuế và nộp thuế sẽ được thực hiện mỗi lần phát sinh.

- Liên quan đến khai thuế, tính thuế và nộp thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn: Các công ty đầu mối kinh doanh xăng dầu có trách nhiệm khai và nộp thuế bảo vệ môi trường đối với lượng xăng dầu xuất bán, (bao gồm cả xuất tiêu dùng nội bộ, xuất trao đổi với sản phẩm hàng hóa khác, xuất trả hàng nhập khẩu ủy thác, và bán cho các tổ chức, cá nhân khác, ngoại trừ bán cho các công ty xăng dầu đầu mối khác). Việc khai và nộp thuế sẽ được thực hiện tại địa phương nơi công ty kê khai và nộp thuế giá trị gia tăng.

Bộ Tài chính cũng quy định các công ty đầu mối sẽ thực hiện việc kê khai và nộp thuế bảo vệ môi trường đối với xăng dầu.

- Việc khai thuế, tính thuế và nộp thuế bảo vệ môi trường đối với than được quy định theo nguyên tắc như sau: Than tiêu thụ trong nước phải thực hiện khai và nộp thuế bảo vệ môi trường, trong khi than xuất khẩu không thuộc diện phải chịu thuế bảo vệ môi trường. Bộ Tài chính sẽ chủ trì, phối hợp với Bộ Công Thương để hướng dẫn chi tiết các quy định tại khoản 3 Điều 5 Nghị định 67/2011/NĐ-CP.

- Ngoài ra, thuế bảo vệ môi trường chỉ cần nộp một lần đối với hàng hóa sản xuất hoặc nhập khẩu. Nếu hàng hóa đã nộp thuế bảo vệ môi trường khi xuất khẩu và sau đó phải nhập khẩu lại vào Việt Nam, thì sẽ không cần nộp thuế bảo vệ môi trường khi nhập khẩu.

Theo quy định tại Điều 10 của Luật Thuế bảo vệ môi trường 2010, việc kê khai và nộp thuế bảo vệ môi trường được thực hiện như sau:

– Đối với hàng hóa được sản xuất để bán, trao đổi, sử dụng nội bộ hoặc biếu tặng, việc kê khai, tính toán và nộp thuế bảo vệ môi trường được tiến hành theo định kỳ hàng tháng, phù hợp với các quy định hiện hành về quản lý thuế.

– Đối với hàng hóa nhập khẩu, việc kê khai, tính thuế và nộp thuế bảo vệ môi trường được thực hiện đồng thời với thủ tục kê khai và nộp thuế nhập khẩu.

– Thuế bảo vệ môi trường chỉ được nộp một lần đối với hàng hóa, dù là hàng sản xuất trong nước hay hàng nhập khẩu.

2. Hồ sơ khai thuế bảo vệ môi trường

Hồ sơ khai thuế bảo vệ môi trường do kế toán lập bao gồm các thành phần sau:

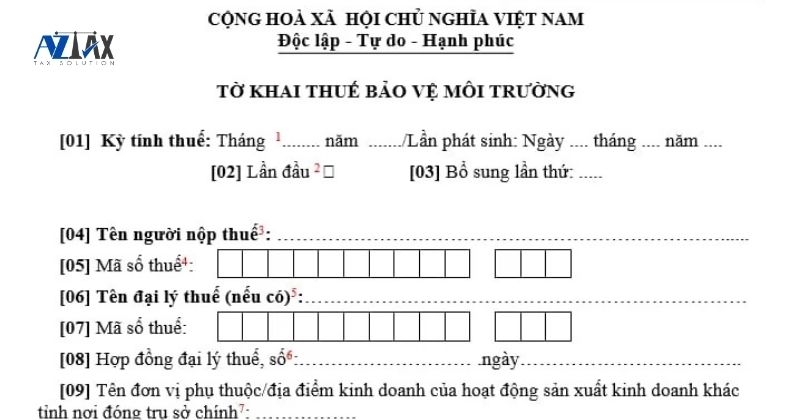

- Tờ khai thuế bảo vệ môi trường: Thực hiện theo mẫu biểu do cơ quan thuế ban hành.

- Bảng kê chi tiết: Liệt kê khối lượng hàng hóa, dịch vụ nằm trong Danh mục chịu thuế bảo vệ môi trường hoặc lượng chất thải gây ô nhiễm xả ra môi trường.

- Chứng từ liên quan: Bao gồm hóa đơn, hợp đồng, phiếu nhập – xuất hoặc các tài liệu chứng minh việc mua bán hàng hóa, dịch vụ chịu thuế, cũng như tài liệu xác định lượng chất ô nhiễm môi trường được thải ra.

Sau khi hoàn tất việc hạch toán và chuẩn bị hồ sơ đầy đủ, doanh nghiệp cần nộp hồ sơ khai thuế cho cơ quan thuế đúng thời hạn theo quy định pháp luật. Hạn chót nộp tờ khai và nộp thuế là ngày cuối cùng của tháng tiếp theo kể từ tháng phát sinh nghĩa vụ thuế.

Thông tin trên là hướng dẫn dành cho kế toán trong việc thực hiện nghĩa vụ liên quan đến thuế bảo vệ môi trường. Các nghiệp vụ phát sinh cần được hạch toán chính xác, đúng thời hạn, thể hiện trách nhiệm tuân thủ pháp luật về thuế của doanh nghiệp và cá nhân có liên quan.

3. Thời điểm tính thuế bảo vệ môi trường mới nhất

Theo quy định tại Điều 6 Thông tư số 152/2011/TT-BTC, thời điểm phát sinh nghĩa vụ thuế bảo vệ môi trường được xác định như sau:

- Đối với hàng hóa được sản xuất để bán, trao đổi, tặng biếu, dùng làm hàng khuyến mại hoặc phục vụ quảng cáo, thời điểm tính thuế là khi quyền sở hữu hoặc quyền sử dụng hàng hóa được chuyển giao.

- Trường hợp hàng hóa do doanh nghiệp sản xuất ra được đưa vào tiêu dùng nội bộ, thuế sẽ được tính tại thời điểm hàng hóa được sử dụng.

- Đối với hàng hóa nhập khẩu, thời điểm tính thuế là khi doanh nghiệp thực hiện đăng ký tờ khai hải quan. Riêng đối với xăng dầu nhập khẩu để kinh doanh quy định tại khoản 4 Điều 6 Thông tư 152/2011/TT-BTC.

- Đối với xăng dầu sản xuất hoặc nhập khẩu với mục đích bán, thời điểm tính thuế là thời điểm doanh nghiệp đầu mối kinh doanh xăng, dầu bán ra.

4. Quy định về việc khai thuế, nộp thuế theo quy định pháp luật mới nhất

Việc kê khai và nộp thuế bảo vệ môi trường được thực hiện theo quy định của Luật Thuế bảo vệ môi trường 2010, Luật Quản lý thuế năm 2019 cùng các văn bản hướng dẫn thi hành liên quan. Cụ thể:

- Hồ sơ khai thuế bao gồm tờ khai theo mẫu số 01/TBVMT được ban hành kèm theo Thông tư số 152/2011/TT-BTC, cùng với các tài liệu khác phục vụ cho việc xác định và kê khai nghĩa vụ thuế.

Đối với các loại hàng hóa thuộc diện xuất khẩu, nhập khẩu, quá cảnh, hoặc tạm nhập – tái xuất, hồ sơ hải quan sẽ được sử dụng thay cho hồ sơ khai thuế bảo vệ môi trường.

Các tổ chức, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa chịu thuế bảo vệ môi trường có trách nhiệm tự kê khai, tính thuế và nộp thuế theo đúng quy định. Nếu phát hiện hành vi kê khai không chính xác, gian lận hoặc trốn thuế, sẽ bị xử lý theo quy định của pháp luật về quản lý thuế.

– Nơi nộp hồ sơ khai thuế:

- Đối với hàng hóa sản xuất trong nước: Người nộp thuế thực hiện nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý. Trường hợp cơ sở sản xuất hàng hóa chịu thuế nằm ở tỉnh/thành khác với trụ sở chính, hồ sơ khai thuế được nộp tại cơ quan thuế nơi đặt cơ sở sản xuất.

- Đối với hàng hóa nhập khẩu (ngoại trừ xăng dầu nhập khẩu để bán): Người nộp thuế thực hiện nộp hồ sơ tại cơ quan hải quan nơi làm thủ tục thông quan.

– Khai thuế bảo vệ môi trường:

- Đối với hàng hóa sản xuất để bán ra, tiêu dùng nội bộ, khuyến mại, tặng cho: Việc khai, tính và nộp thuế được thực hiện theo tháng, tuân thủ theo Luật Quản lý thuế 2019 và các văn bản hướng dẫn.

Kể cả khi trong tháng không phát sinh số thuế phải nộp, người nộp thuế vẫn phải nộp tờ khai để cơ quan thuế theo dõi. - Đối với hàng hóa nhập khẩu, bao gồm cả hàng hóa nhập khẩu theo hình thức ủy thác, nếu thuộc đối tượng chịu thuế bảo vệ môi trường, thì người nộp thuế phải thực hiện việc khai báo, tính toán và nộp thuế theo từng lần phát sinh, (ngoại trừ trường hợp nhập khẩu xăng dầu nhằm mục đích kinh doanh).

Việc kê khai, tính và nộp thuế bảo vệ môi trường đối với hàng hóa nhập khẩu sẽ được thực hiện đồng thời với thời điểm khai và nộp thuế nhập khẩu, trừ trường hợp xăng dầu nhập khẩu, sẽ thực hiện theo hướng dẫn tại khoản 2 Điều 7 của Thông tư số 152/2011/TT-BTC.

Thời hạn nộp thuế bảo vệ môi trường đối với hàng nhập khẩu cũng chính là thời hạn nộp thuế nhập khẩu theo quy định hiện hành tại Luật Quản lý thuế 2019 và các văn bản hướng dẫn liên quan.

5. Những ai sẽ phải đóng thuế bảo vệ môi trường?

Căn cứ theo Điều 5 của Luật Thuế bảo vệ môi trường 2010, đối tượng phải nộp thuế bảo vệ môi trường được xác định như sau:

– Tổ chức, hộ gia đình và cá nhân thực hiện hoạt động sản xuất hoặc nhập khẩu các loại hàng hóa thuộc diện chịu thuế theo quy định tại Điều 3 Luật Thuế bảo vệ môi trường 2010 bao gồm:

- Các loại xăng, dầu, mỡ nhờn như: xăng (không bao gồm etanol), nhiên liệu bay, dầu diezel, dầu hỏa, dầu mazut, dầu nhờn, và mỡ nhờn.

- Than đá, bao gồm: than nâu, than antraxit, than mỡ và các loại than đá khác.

- Hóa chất HCFC (hydro-chloro-fluoro-carbon).

- Túi ni lông thuộc loại bị đánh thuế.

- Các loại thuốc khử trùng kho thuộc loại hạn chế sử dụng.

- Ngoài ra, trong trường hợp cần thiết, Ủy ban Thường vụ Quốc hội có thể xem xét và bổ sung thêm các mặt hàng chịu thuế cho phù hợp với từng thời kỳ.

– Trong một số trường hợp cụ thể, người nộp thuế bảo vệ môi trường được xác định như sau:

- Khi thực hiện ủy thác nhập khẩu hàng hóa, người nhận ủy thác sẽ là người có trách nhiệm nộp thuế.

- Đối với các tổ chức, cá nhân, hoặc hộ gia đình làm đầu mối thu mua than khai thác nhỏ lẻ, nếu không xuất trình được chứng từ chứng minh thuế bảo vệ môi trường đã được nộp thì chính họ sẽ là người phải thực hiện nghĩa vụ nộp thuế.

6. Hướng dẫn kế toán thuế bảo vệ môi trường

Kế toán thuế bảo vệ môi trường được thực hiện thông qua tài khoản 33381 – Thuế bảo vệ môi trường. Việc hạch toán cụ thể sẽ được áp dụng phù hợp với từng trường hợp phát sinh như sau:

6.1 Hạch toán thuế bảo vệ môi trường khi bán hàng hóa, dịch vụ

Trường hợp doanh nghiệp bán hàng hóa, dịch vụ thuộc đối tượng chịu thuế bảo vệ môi trường và thuế giá trị gia tăng (GTGT):

Kế toán ghi nhận doanh thu bán hàng và cung cấp dịch vụ chưa bao gồm thuế bảo vệ môi trường và thuế GTGT. Cụ thể, định khoản kế toán như sau:

- Nợ TK 111, 112, 131: Trị giá tiền nhận được (tổng số tiền khách hàng thanh toán)

- Có TK 511: Doanh thu bán hàng chưa bao gồm thuế bảo vệ môi trường và thuế GTGT

- Có TK 33311: Thuế GTGT phải nộp

- Có TK 33381: Tiền thuế bảo vệ môi trường phải nộp

Trong trường hợp tại thời điểm phát sinh giao dịch chưa thể xác định ngay được số thuế phải nộp, kế toán sẽ ghi nhận doanh thu bao gồm cả phần thuế. Tuy nhiên, định kỳ khi đã xác định được chính xác số thuế phải nộp, kế toán cần thực hiện điều chỉnh giảm doanh thu. Việc hạch toán kế toán được thực hiện như sau:

- Nợ TK 511: Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 333 (chi tiết theo từng loại thuế): Số tiền thuế và các khoản phải nộp

6.2 Hạch toán thuế bảo vệ môi trường khi nhập khẩu hàng hóa

Trường hợp doanh nghiệp nhập khẩu hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường. Căn cứ vào hóa đơn mua hàng nhập khẩu và thông báo nộp thuế do cơ quan hải quan ban hành, kế toán xác định số thuế bảo vệ môi trường phải nộp đối với hàng hóa nhập khẩu và hạch toán như sau:

- Nợ các TK 152, 156, 211, 611,…: Số tiền thuế bảo vệ môi trường phải nộp

- Có TK 33381: Số tiền thuế bảo vệ môi trường phải nộp

Trường hợp doanh nghiệp xuất sản phẩm, hàng hóa, dịch vụ thuộc đối tượng chịu thuế bảo vệ môi trường để tiêu dùng nội bộ, biếu, tặng, khuyến mại, quảng cáo không thu tiền. Kế toán hạch toán cụ thể như sau:

– Theo Thông tư 200:

- Nợ TK 641: Chi phí bán hàng

- Nợ TK 642: Chi phí quản lý doanh nghiệp

– Theo Thông tư 133:

- Nợ TK 6421: Chi phí bán hàng

- Nợ TK 6422: Chi phí quản lý doanh nghiệp

Đồng thời ghi giảm giá trị hàng hóa, sản phẩm xuất dùng và ghi nhận nghĩa vụ thuế:

- Có TK 152, 154, 155: Giá trị hàng hóa, sản phẩm, dịch vụ xuất dùng

- Có TK 33381: Số thuế bảo vệ môi trường phải nộp

6.3. Hạch toán thuế bảo vệ môi trường khi nhận nhập khẩu ủy thác

Khi doanh nghiệp là bên nhận nhập khẩu nhận ủy thác. Khi nộp thuế bảo vệ môi trường hộ bên giao nhập khẩu ủy thác thì kế toán cần xác định số thuế phải nộp và tiến hành ghi nhận vào sổ sách kế toán theo quy định.

- Nợ tài khoản 138: Số tiền thuế bảo vệ môi trường đã nộp thay cho bên giao ủy thác

- Có tài khoản 33381: Số tiền thuế bảo vệ môi trường nộp hộ bên giao ủy thác

Khi doanh nghiệp thực hiện việc nộp thuế bảo vệ môi trường vào ngân sách Nhà nước, kế toán ghi nhận:

- Nợ tài khoản 33381: Số tiền thuế bảo vệ môi trường nộp hộ bên giao ủy thác

- Có tài khoản 111, 112,…: Số tiền thuế bảo vệ môi trường nộp hộ bên giao ủy thác

6.4 Hạch toán khi được hoàn thuế bảo vệ môi trường đã nộp ở khâu nhập khẩu

Khi đơn vị được hoàn thuế bảo vệ môi trường đã nộp ở khâu nhập khẩu, kế toán ghi nhận như sau:

(1) Trường hợp hoàn thuế bảo vệ môi trường khi tái xuất hàng hóa:

- Nợ TK 33381: Thuế bảo vệ môi trường

- Có TK 632: Giá vốn hàng bán (nếu hàng xuất để bán)

- Có các TK 152, 153, 156: Giá trị hàng hóa (nếu hàng xuất trả lại)

(2) Trường hợp hoàn thuế bảo vệ môi trường khi tái xuất tài sản cố định:

- Nợ TK 33381: Số tiền thuế bảo vệ môi trường

- Có TK 2111: Nguyên giá tài sản cố định hữu hình xuất trả lại (áp dụng theo Thông tư 133)

- Có TK 211: Nguyên giá tài sản cố định hữu hình xuất trả lại (áp dụng theo Thông tư 200)

- Có TK 811: Giá trị tài sản cố định hữu hình khi thực hiện bán

(3) Trường hợp hàng hóa không thuộc quyền sở hữu của đơn vị nhưng được hoàn thuế bảo vệ môi trường khi tái xuất, kế toán hạch toán như sau:

- Nợ TK 33381: Số tiền thuế bảo vệ môi trường được hoàn

- Có TK 1388: Số tiền thuế bảo vệ môi trường được hoàn lại cho bên sở hữu hàng hóa

6.5 Hạch toán thuế bảo vệ môi trường khi được giảm, được hoàn thuế bảo vệ môi trường đã nộp.

Khi doanh nghiệp thực hiện hoạt động bán hàng hóa, tài sản cố định hoặc cung cấp dịch vụ, khoản thuế bảo vệ môi trường phát sinh sẽ được nộp theo quy định. Sau đó doanh nghiệp được cơ quan có thẩm quyền xác nhận việc giảm hoặc hoàn lại thuế, kế toán sẽ ghi nhận nghiệp vụ kế toán như sau:

- Nợ tài khoản 33381: Số tiền thuế bảo vệ môi trường được giảm hoặc hoàn lại.

- Có tài khoản 711: Số tiền thuế bảo vệ môi trường được giảm, được hoàn.

Lưu ý: Việc xác định số thuế ở khâu bán được giảm hoặc hoàn sẽ căn cứ theo thông báo từ cơ quan có thẩm quyền.

Việc nộp thuế bảo vệ môi trường không chỉ là nghĩa vụ pháp lý mà còn là hành động thiết thực góp phần gìn giữ hệ sinh thái cho các thế hệ mai sau. Nếu bạn còn bất kỳ thắc mắc nào, vui lòng liên hệ ngay với AZTAX qua HOTLINE: 0932 383 089 để được tư vấn kịp thời và nhanh chóng nhé!