Mẫu biên bản điều chỉnh hóa đơn là văn bản được lập để chỉnh sửa các sai sót, bổ sung thông tin hoặc thay đổi nội dung trên hóa đơn đã phát hành. Việc sử dụng biên bản này giúp doanh nghiệp đảm bảo tính pháp lý, minh bạch trong quản lý tài chính và thuận tiện cho việc đối chiếu khi kê khai thuế với cơ quan thuế. Hãy cùng AZTAX tìm hiểu chi tiết thông qua nội dung bài viết sau đây nhé!

1. Mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất

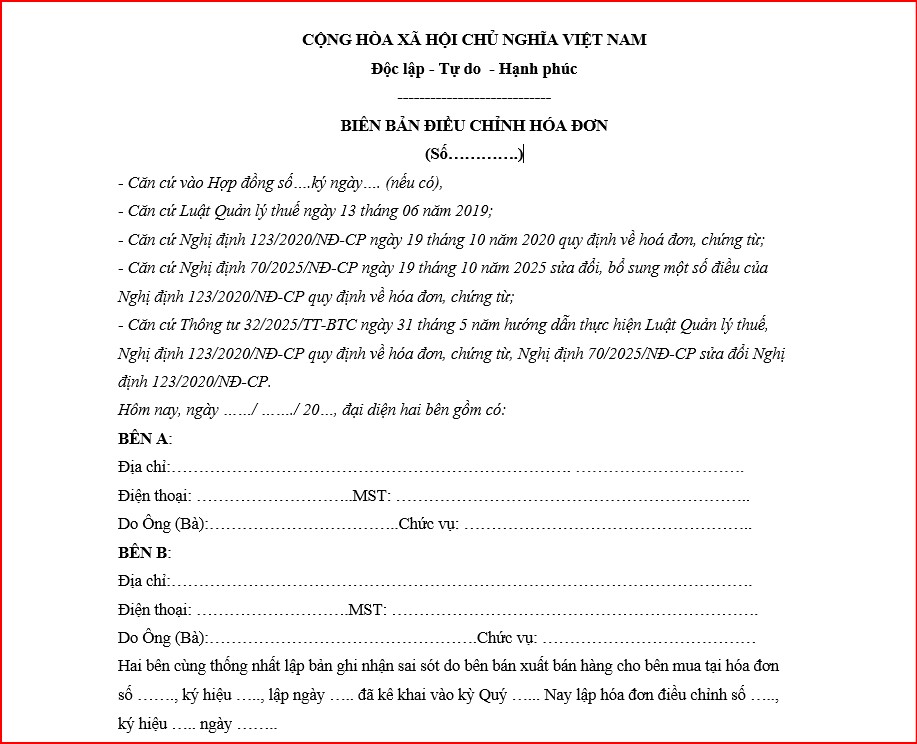

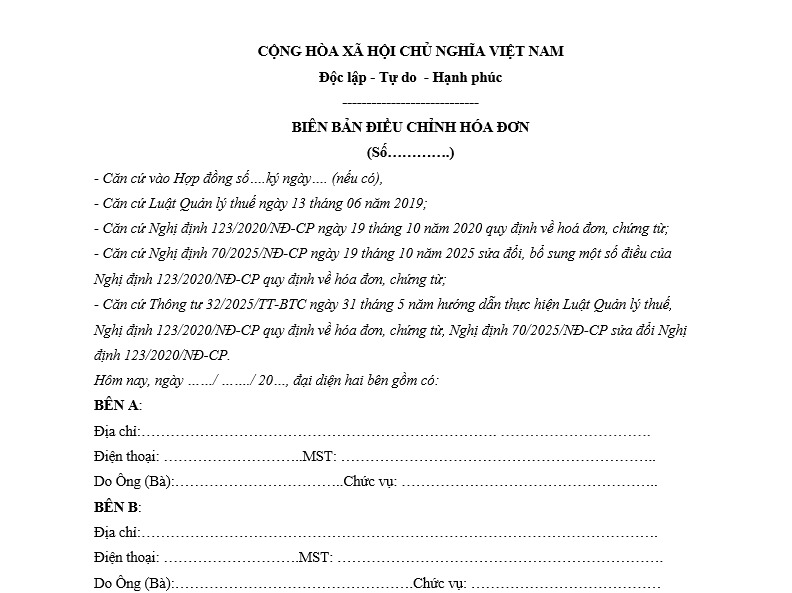

Dưới đây là mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất, được áp dụng trong trường hợp hóa đơn có sai sót cần điều chỉnh, phù hợp với quy định tại Nghị định 70/2025/NĐ-CP:

Xem thêm: Hóa đơn điều chỉnh là gì?

2. Cách ghi nội dung của mẫu biên bản điều chỉnh hóa đơn

Dưới đây là hướng dẫn chi tiết cách lập biên bản điều chỉnh hóa đơn điện tử theo đúng quy định và trình tự thực hiện:

Để lập biên bản điều chỉnh hóa đơn chính xác, bạn cần ghi đầy đủ các thông tin theo từng mục như sau:

- Ngày lập biên bản: Ghi rõ ngày xuất hóa đơn cần điều chỉnh.

- Thông tin bên mua và bên bán: Bao gồm tên, địa chỉ, mã số thuế, số điện thoại và email (nếu có).

- Người lập biên bản: Thường là kế toán hoặc người chịu trách nhiệm lập hồ sơ điều chỉnh.

- Thông tin hóa đơn sai sót: Ghi số hóa đơn, ký hiệu hóa đơn, ngày lập, cơ quan thuế quản lý và các chi tiết liên quan.

- Lý do điều chỉnh: Trình bày rõ ràng, ngắn gọn và chính xác, ví dụ:

- Thay đổi địa chỉ người mua từ [địa chỉ cũ] sang [địa chỉ mới].

- Điều chỉnh số lượng hàng hóa [tên hàng hóa] từ [số lượng cũ] sang [số lượng mới].

- Sửa đơn giá hàng hóa [tên hàng hóa] từ [giá cũ] sang [giá mới].

Lưu ý quan trọng:

- Nếu hóa đơn đã kê khai thuế nhưng phát hiện sai sót, doanh nghiệp cần lập biên bản điều chỉnh và đồng thời lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo quy định.

- Trong trường hợp sai sót về tên hoặc địa chỉ người mua nhưng mã số thuế vẫn đúng, người bán chỉ cần thông báo cho người mua mà không cần lập lại hóa đơn.

3. Khi nào phải lập biên bản điều chỉnh hóa đơn theo Nghị định 70 2025?

Theo Khoản 13, Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi, bổ sung Điều 19 Nghị định 123/2020/NĐ-CP, việc lập biên bản điều chỉnh hóa đơn điện tử áp dụng khi hóa đơn đã phát hành nhưng có sai sót và cần điều chỉnh theo quy định.

Trước khi lập hóa đơn điều chỉnh, người bán bắt buộc phải lập biên bản thỏa thuận hoặc thông báo cho người mua để xác nhận sai sót và thống nhất cách xử lý:

- Nếu người mua là doanh nghiệp, tổ chức kinh tế, hộ kinh doanh hoặc cá nhân kinh doanh có mã số thuế: cần lập văn bản thỏa thuận ghi rõ nội dung sai sót.

- Nếu người mua là cá nhân: người bán phải thông báo trực tiếp hoặc thông báo trên website (nếu có).

Người bán phải lưu giữ các văn bản thỏa thuận hoặc thông báo này để phục vụ kiểm tra, đối chiếu và xuất trình khi cơ quan thuế yêu cầu.

Lưu ý: Từ ngày 01/06/2025, theo Nghị định 70/2025/NĐ-CP, việc điều chỉnh hóa đơn điện tử sai sót bắt buộc phải lập biên bản thỏa thuận điều chỉnh.

4. Quy trình điều chỉnh hóa đơn theo Nghị định 70/2025/NĐ-CP

Theo quy định tại Nghị định 70/2025/NĐ-CP, khi phát hiện sai sót trên hóa đơn điện tử đã phát hành, người bán phải thực hiện đầy đủ quy trình điều chỉnh nhằm đảm bảo tính hợp pháp của hóa đơn và phục vụ cho việc kê khai, quyết toán thuế về sau.

Quy trình điều chỉnh được thực hiện qua 3 bước chính như sau:

Bước 1: Thống nhất nội dung sai sót

Trước khi lập hóa đơn điều chỉnh, người bán và người mua cần tiến hành đối chiếu, kiểm tra chi tiết nội dung của hóa đơn điện tử đã phát hành để xác định chính xác sai sót. Các lỗi thường gặp bao gồm: sai mã số thuế, tên hàng hóa, số lượng, đơn giá, thuế suất hoặc tổng tiền thanh toán. Việc xác định rõ nguyên nhân và phạm vi sai sót là cơ sở để thực hiện điều chỉnh hợp lệ.

Bước 2: Lập biên bản điều chỉnh hóa đơn điện tử

Sau khi thống nhất nội dung sai, hai bên cần lập biên bản điều chỉnh hóa đơn điện tử, trong đó thể hiện rõ:

- Thông tin của hóa đơn gốc bị sai sót (số hóa đơn, ký hiệu, ngày lập).

- Nội dung sai và nội dung đúng cần điều chỉnh.

- Lý do điều chỉnh được trình bày cụ thể, rõ ràng và trung thực.

Lưu ý:

- Trường hợp người mua là doanh nghiệp, tổ chức, hộ hoặc cá nhân kinh doanh có mã số thuế, biên bản điều chỉnh bắt buộc phải có chữ ký của cả hai bên.

- Nếu người mua là cá nhân không kinh doanh, người bán có thể lập thông báo điều chỉnh hóa đơn mà không cần chữ ký của người mua.

Bước 3: Lập hóa đơn điều chỉnh điện tử

- Sau khi hoàn thiện biên bản điều chỉnh, người bán sử dụng phần mềm hóa đơn điện tử đã được Tổng cục Thuế chấp thuận để lập hóa đơn điều chỉnh.

- Trên hóa đơn điều chỉnh phải ghi rõ: “Điều chỉnh cho hóa đơn số …, ký hiệu …, ngày …”

- Các chỉ tiêu được điều chỉnh có thể bao gồm: số lượng, đơn giá, thuế suất, thành tiền, tiền thuế GTGT,…

Trường hợp việc điều chỉnh làm thay đổi tổng tiền thanh toán, doanh nghiệp cần xác định rõ phần tăng hoặc giảm doanh thu, đồng thời điều chỉnh nghĩa vụ thuế GTGT và thuế thu nhập doanh nghiệp tương ứng.

Lưu ý: Hóa đơn điều chỉnh có thể áp dụng cho một hoặc nhiều chỉ tiêu, nhưng không được làm thay đổi bản chất giao dịch kinh tế ban đầu.

Bước 4: Ký số, phát hành và lưu trữ chứng từ

Sau khi lập xong hóa đơn điều chỉnh, kế toán tiến hành ký số và gửi hóa đơn lên Cổng thông tin điện tử của Tổng cục Thuế để được cấp mã xác thực (đối với hóa đơn có mã).

Khi hóa đơn điều chỉnh đã được cấp mã, người bán gửi hóa đơn cho người mua thông qua email hoặc cổng tra cứu hóa đơn điện tử.

Người bán có trách nhiệm lưu trữ đầy đủ hồ sơ gồm:

- Hóa đơn điện tử gốc bị sai sót.

- Biên bản hoặc thông báo điều chỉnh hóa đơn.

- Hóa đơn điện tử điều chỉnh đã lập.

Toàn bộ hồ sơ cần được lưu giữ tối thiểu 10 năm theo quy định tại Luật Kế toán và Nghị định 123/2020/NĐ-CP.

5. Một số câu hỏi thường gặp

Câu 1: Mẫu biên bản điều chỉnh hóa đơn điện tử là gì?

Mẫu biên bản điều chỉnh hóa đơn điện tử là văn bản được lập giữa bên bán và bên mua nhằm ghi nhận và điều chỉnh các sai sót trên hóa đơn điện tử đã phát hành, như: sai tên, địa chỉ, số lượng, đơn giá, thành tiền… Biên bản này không làm thay đổi tổng số tiền thuế nếu thuế đã kê khai đúng. Nếu sai sót liên quan đến thuế GTGT, doanh nghiệp còn phải lập hóa đơn điện tử điều chỉnh hoặc thay thế kèm theo biên bản để đảm bảo kê khai thuế đúng.

Câu 2: Có bắt buộc phải ký số hoặc ký điện tử trên biên bản điều chỉnh hóa đơn không?

Theo quy định tại Nghị định 70/2025/NĐ-CP, biên bản điều chỉnh hóa đơn điện tử bắt buộc phải được ký số hoặc ký điện tử hợp pháp để đảm bảo tính pháp lý và giá trị pháp lý khi lập hồ sơ điều chỉnh hóa đơn. Việc ký điện tử trên biên bản giúp:

- Xác nhận tính chính xác và hợp lệ của nội dung điều chỉnh.

- Đảm bảo cơ quan thuế chấp nhận biên bản khi đối chiếu, kiểm tra hoặc kê khai thuế.

- Ngăn ngừa rủi ro tranh chấp với khách hàng hoặc bên bán về thông tin trên hóa đơn.

Nếu biên bản không ký số hoặc ký điện tử hợp pháp, có thể bị coi là không hợp lệ, dẫn đến không được chấp nhận trong kê khai thuế hoặc điều chỉnh hóa đơn.

Câu 3: Khi lập bản điều chỉnh hóa đơn điện tử cần lưu ý những gì?

Khi lập biên bản điều chỉnh hóa đơn điện tử, doanh nghiệp cần lưu ý những điểm quan trọng sau:

- Thời điểm lập: Biên bản phải được lập ngay khi phát hiện sai sót trên hóa đơn điện tử để đảm bảo tính pháp lý và kịp thời kê khai thuế.

- Thông tin hóa đơn gốc: Ghi rõ số hóa đơn, ký hiệu, ngày lập, cơ quan thuế quản lý và các thông tin liên quan.

- Thông tin bên bán và bên mua: Bao gồm tên, địa chỉ, mã số thuế, số điện thoại và email (nếu có).

- Người lập biên bản: Phải ghi tên người lập và ký số hoặc ký điện tử hợp pháp để biên bản có giá trị pháp lý.

- Lý do điều chỉnh: Trình bày cụ thể, rõ ràng về nội dung cần chỉnh sửa, ví dụ: thay đổi số lượng, đơn giá, địa chỉ người mua, tên hàng hóa…

- Hóa đơn điều chỉnh hoặc thay thế: Nếu hóa đơn điện tử đã kê khai thuế bị sai, cần lập kèm theo biên bản để điều chỉnh hoặc thay thế.

- Trường hợp ngoại lệ: Nếu sai sót chỉ liên quan đến tên hoặc địa chỉ người mua nhưng mã số thuế vẫn đúng, chỉ cần thông báo cho người mua, không phải lập lại hóa đơn.

- Lưu trữ biên bản: Biên bản điều chỉnh cần được lưu trữ cùng hóa đơn gốc để đối chiếu khi cơ quan thuế kiểm tra.

Mẫu biên bản điều chỉnh hóa đơn là chứng từ quan trọng giúp doanh nghiệp xử lý các sai sót phát sinh trên hóa đơn điện tử một cách hợp lệ và đúng quy định pháp luật. Việc lập đúng và đầy đủ biên bản không chỉ đảm bảo tính pháp lý cho hóa đơn mà còn giúp doanh nghiệp tránh rủi ro trong quá trình kê khai, quyết toán thuế. Do đó, kế toán cần nắm vững quy trình và biểu mẫu chuẩn để sử dụng khi cần thiết, đảm bảo hồ sơ kế toán – thuế luôn minh bạch, chính xác và tuân thủ đúng quy định hiện hành.