Mẫu 08 cho doanh nghiệp mới thành lập là gì? Đây là biểu mẫu quan trọng giúp cá nhân hoặc tổ chức hoàn tất thủ tục đăng ký kinh doanh nhanh chóng, chính xác và đúng quy định pháp luật. Việc sử dụng Mẫu 08 sẽ đảm bảo hồ sơ đầy đủ, giảm thiểu rủi ro bị cơ quan chức năng yêu cầu bổ sung thông tin, từ đó giúp doanh nghiệp sớm đi vào hoạt động hiệu quả. Bài viết dưới đây, AZTAX sẽ giúp bạn hiểu rõ hơn về cách điền các chỉ tiêu trên tờ khai điều chỉnh đăng ký thuế mẫu 08-mst và thời điểm nộp mẫu 08 mới nhất 2026.

1. Mẫu 08-MST tờ khai điều chỉnh bổ sung thông tin đăng ký thuế năm 2026

Mẫu 08 MST là tờ khai dùng để điều chỉnh, bổ sung thông tin đăng ký thuế mới nhất, được ban hành kèm theo Thông tư 86/2024/TT-BTC và có hiệu lực từ ngày 06/02/2025. Việc sử dụng mẫu này giúp doanh nghiệp cập nhật chính xác thông tin với cơ quan thuế, đảm bảo tuân thủ đúng quy định pháp luật.

2. Hướng dẫn điền mẫu 08 cho doanh nghiệp mới thành lập

Mẫu 08-MST là tờ khai thông tin đăng ký thuế quan trọng dành cho doanh nghiệp mới thành lập. Việc điền đúng và đầy đủ mẫu này sẽ giúp doanh nghiệp hoàn tất thủ tục ban đầu với cơ quan thuế, đảm bảo hoạt động suôn sẻ ngay từ giai đoạn khởi đầu. Bài viết dưới đây sẽ hướng dẫn chi tiết cách điền mẫu 08 một cách dễ hiểu, chính xác và đúng quy định.

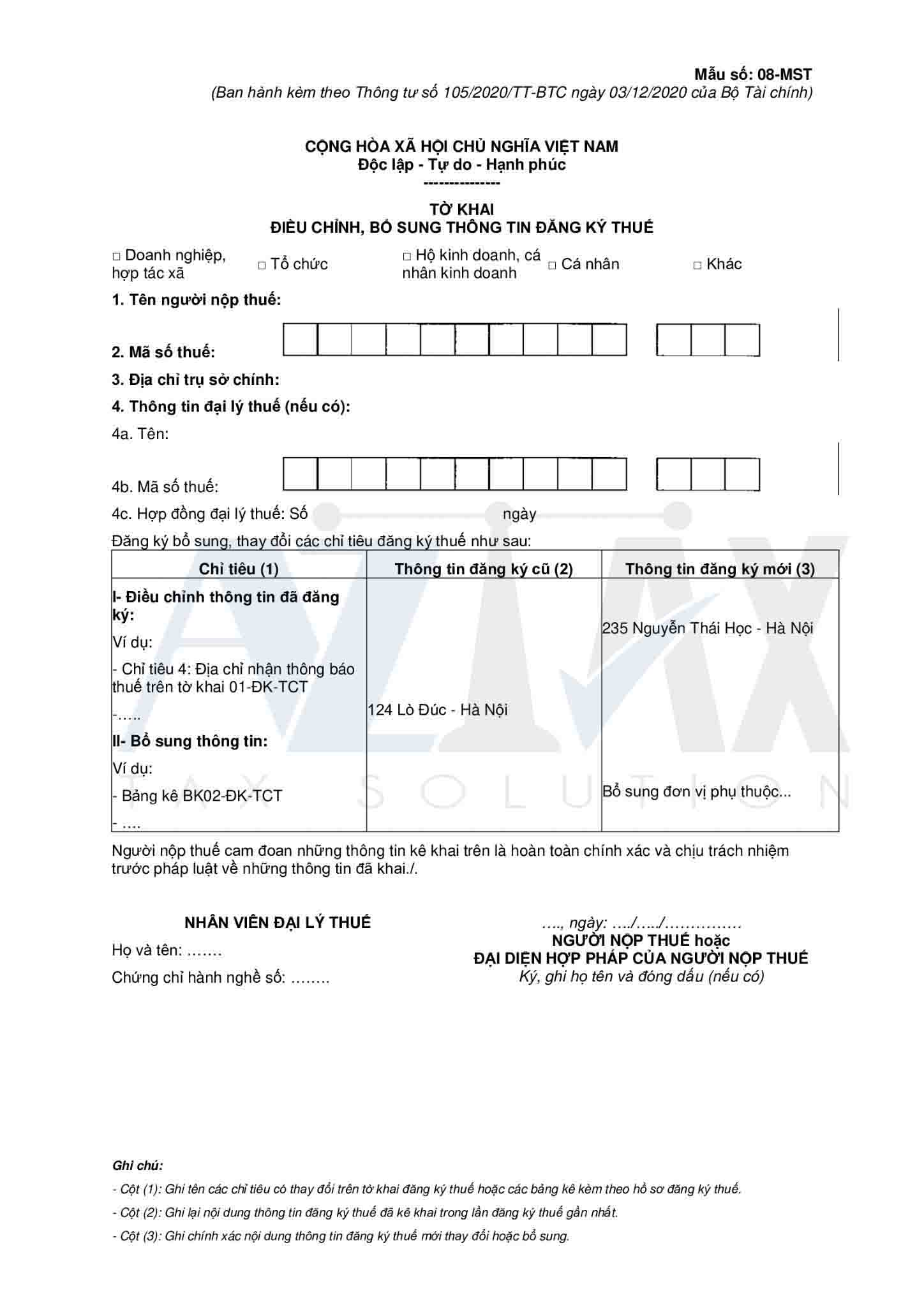

Nội dung cần điền Mẫu 08-MST – Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế

Chọn đối tượng thực hiện tờ khai (tích chọn một trong các mục sau):

- Doanh nghiệp, hợp tác xã

- Tổ chức

- Hộ kinh doanh, cá nhân kinh doanh

- Cá nhân

- Khác

Điền đầy đủ thông tin cơ bản của người lập tờ khai:

- Tên người nộp thuế

- Mã số thuế

- Địa chỉ trụ sở chính (đối với tổ chức)

- Thông tin đại lý thuế, nếu có

Phần đăng ký bổ sung hoặc thay đổi các chỉ tiêu thuế:

- Cột (1): Ghi các chỉ tiêu cần thay đổi theo tờ khai đăng ký hoặc bảng kê khai đính kèm

- Cột (2): Ghi thông tin đăng ký thuế đã khai báo lần gần nhất

- Cột (3): Ghi chính xác nội dung thay đổi tại bảng kê khai điều chỉnh, bổ sung thông tin đăng ký thuế

3. Khi nào phải nộp mẫu 08 cho doanh nghiệp mới thành lập cho cơ quan thuế?

Theo điều 36 Luật quản lý thuế số 38/2019/QH14 quy định:

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

3. Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký thay đổi thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi;

Như vậy, doanh nghiệp phải có trách nhiệm thông báo cho đơn vị quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.

Doanh nghiệp có sự thay đổi, cập nhật về địa chỉ khác quận khác huyện khác tỉnh thành phố thì cần sử dụng đến mẫu 08-MST. Khi doanh nghiệp hoạt động không thuộc sự quản lý của Phòng ĐKKD – Sở ĐKKD thì cần sử dụng mẫu 08-MST khi có thay đổi thông tin đăng ký thuế.

4. Địa điểm và hồ sơ thay đổi thông tin đăng ký thuế

Việc thay đổi thông tin đăng ký thuế được thực hiện theo Điều 36 Luật Quản lý thuế và Thông tư 105/2020/TT-BTC, bao gồm hai trường hợp: không thay đổi và có thay đổi cơ quan thuế quản lý trực tiếp.

4.1 Trường hợp không thay đổi cơ quan thuế quản lý trực tiếp

Người nộp thuế nộp hồ sơ tại cơ quan thuế hiện tại. Tùy đối tượng, hồ sơ gồm:

- Doanh nghiệp, đơn vị phụ thuộc, tổ chức kinh tế:

- Tờ khai mẫu 08-MST

- Bản sao Giấy phép thành lập hoặc Giấy chứng nhận đăng ký (nếu có thay đổi thông tin).

- Tổ chức khác (ví dụ: văn phòng đại diện):

- Tờ khai mẫu 08-MST.

- Nhà cung cấp nước ngoài:

- Hồ sơ theo hướng dẫn riêng của Bộ Tài chính.

- Hộ/cá nhân kinh doanh:

- Tờ khai mẫu 08-MST hoặc hồ sơ khai thuế phù hợp

- Bản sao Giấy chứng nhận đăng ký hộ kinh doanh (nếu có thay đổi)

- Bản sao CCCD/CMND hoặc hộ chiếu (nếu thông tin thay đổi).

- Nhà thầu, nhà đầu tư dầu khí:

- Nộp tại Cục Thuế nơi người điều hành đặt trụ sở. Hồ sơ: Tờ khai mẫu 08-MST.

4.2 Trường hợp thay đổi làm thay đổi cơ quan thuế quản lý trực tiếp

a) Người đăng ký thuế thông qua đăng ký doanh nghiệp, hợp tác xã, kinh doanh

Khi chuyển trụ sở sang tỉnh/thành phố khác hoặc khác huyện trong cùng tỉnh, người nộp thuế phải:

- Nộp hồ sơ cho cơ quan thuế nơi chuyển đi để hoàn tất nghĩa vụ thuế. Hồ sơ:

- Tờ khai mẫu 08-MST.

- Sau khi nhận Thông báo chuyển địa điểm mẫu 09-MST, tiến hành thay đổi tại cơ quan đăng ký kinh doanh hoặc đăng ký hợp tác xã.

b) Người đăng ký thuế trực tiếp với cơ quan thuế

b.1) Tại cơ quan thuế nơi chuyển đi

Nộp hồ sơ tại cơ quan thuế đang quản lý. Hồ sơ bao gồm:

- Doanh nghiệp, tổ chức kinh tế:

- Tờ khai mẫu 08-MST

- Bản sao giấy tờ chứng minh có thay đổi địa chỉ.

- Tổ chức khác (theo Điểm d):

- Tờ khai mẫu 08-MST.

- Hộ/cá nhân kinh doanh:

- Tờ khai mẫu 08-MST hoặc hồ sơ khai thuế

- Bản sao Giấy chứng nhận đăng ký hộ kinh doanh (nếu có)

- Bản sao CCCD/CMND hoặc hộ chiếu (nếu có thay đổi thông tin).

b.2) Tại cơ quan thuế nơi chuyển đến

Trong 10 ngày làm việc kể từ khi nhận được mẫu 09-MST, người nộp thuế nộp hồ sơ tại cơ quan thuế mới theo phân cấp sau:

- Doanh nghiệp, tổ chức tại cấp tỉnh: nộp tại Cục Thuế.

- Tổ hợp tác: nộp tại Chi cục Thuế hoặc Chi cục Thuế khu vực.

- Tổ chức cấp huyện quyết định thành lập: nộp tại Chi cục Thuế nơi trụ sở mới.

- Hộ/cá nhân kinh doanh: nộp tại Chi cục Thuế nơi địa chỉ kinh doanh mới.

Hồ sơ gồm:

- Văn bản mẫu 30/ĐK-TCT

- Bản sao Giấy phép thành lập hoặc giấy tờ tương đương có thay đổi địa chỉ.

5. Không nộp mẫu 08 – MST sẽ bị xử phạt như thế nào?

Trường hợp doanh nghiệp không nộp mẫu 08-MST để đăng ký, thay đổi thông tin tài khoản ngân hàng với cơ quan thuế đúng hạn sẽ bị xử phạt theo quy định pháp luật. Mức phạt cụ thể tùy thuộc vào thời gian chậm nộp, có thể lên tới hàng triệu đồng và ảnh hưởng đến việc thực hiện nghĩa vụ thuế.

Căn cứ vào Điều 7 Thông tư số 166/2013/TT-BTC có quy định về hành vi chậm thông báo thay đổi thông tin trong hồ sơ đăng ký thuế so với thời hạn quy định như sau:

- Đối với hành vi nộp thông báo thay đổi thông tin trong hồ sơ đăng ký thuế cho cơ quan thuế quá thời hạn từ 01 ngày đến 10 ngày sẽ bị phạt cảnh cáo (có tình tiết giảm nhẹ)

- Đối với hành vi nộp thông báo thay đổi thông tin trong hồ sơ đăng ký thuế cho cơ quan thuế quá thời hạn từ 01 ngày đến 30 ngày sẽ phạt tiền 700.000 đồng. Trường hợp có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu là 400.000 đồng. Mức tiền phạt tối đa 1.000.000 đồng đối với trường hợp có tình tiết tăng nặng.

- Trường hợp không thông báo hoặc thông báo thay đổi hồ thông tin trong hồ sơ đăng ký thuế quá 30 ngày thì mức tiền phạt sẽ là 1.400.000 đồng. Mức tiền phạt tối thiểu là 800.000 đồng đối với trường hợp có tình tiết giảm nhẹ. Mức tiền phạt tối đa 2.000.000 đồng đối với những trường hợp có tình tiết tăng nặng

Xem thêm: Doanh nghiệp mới thành lập có phải nộp mẫu 06?

6. Dịch vụ thành lập doanh nghiệp tại AZTAX

AZTAX cung cấp dịch vụ thành lập công ty trọn gói chất lượng hàng đầu tại Việt NAM, với đội ngũ chuyên gia giàu kinh nghiệm và kiến thức chuyên sâu về pháp lý và thuế tại Việt Nam. Chúng tôi sẽ hướng dẫn bạn qua mọi bước quy trình, từ việc lựa chọn loại hình công ty phù hợp, chuẩn bị hồ sơ, xử lý thủ tục pháp lý cho đến quản lý tài chính và thuế.

AZTAX cam kết mang đến sự thuận tiện và tiết kiệm cho doanh nghiệp của bạn. Chúng tôi hiểu rằng mỗi doanh nghiệp có đặc điểm riêng, vì vậy, chúng tôi tạo ra giải pháp tùy chỉnh dựa trên nhu cầu cụ thể của bạn. Hãy để AZTAX đồng hành cùng bạn trên hành trình khởi đầu kinh doanh thành công tại Việt Nam.

Trên đây AZTAX cung cấp thông tin liên quan đến mẫu 08 cho doanh nghiệp mới thành lập. Việc kê khai chính xác, nộp đúng hạn sẽ giúp doanh nghiệp tránh được các rủi ro pháp lý và thuận lợi hơn trong quá trình hoạt động sau này. Nếu còn cần thêm thông tin về mẫu 08-mst mới nhất 2025, vui lòng liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được giải đáp nhanh chóng.

Tham khảo thêm chi tiết tại bài viết: