Công việc kế toán công đoàn cơ sở được quy định rõ ràng trong hướng dẫn số 270/HD-TLĐ. Khi làm kế toán tại các đơn vị sự nghiệp hoặc công đoàn, bạn cần tuân thủ hướng dẫn này. AZTAX sẽ cung cấp thông tin chi tiết về những nhiệm vụ của kế toán công đoàn cơ sở cần thực hiện, giúp bạn nắm vững các quy định và áp dụng hiệu quả trong công việc.

1. Nguyên tắc chung trong kế toán công đoàn cơ sở

Nguyên tắc kế toán là nền tảng quan trọng trong việc quản lý tài chính của mọi tổ chức, bao gồm cả công đoàn cơ sở. Việc áp dụng những nguyên tắc này không chỉ đảm bảo tính chính xác và minh bạch của dữ liệu kế toán mà còn giúp công đoàn cơ sở thực hiện các hoạt động theo đúng quy định về kế toán công đoàn cở sở do pháp luật nhà nước ban hành.

Công đoàn cơ sở thực hiện kế toán ghi đơn, không áp dụng tài khoản đối ứng. Trong trường hợp các công đoàn cơ sở tổ chức bộ máy kế toán, họ sẽ áp dụng chế độ kế toán theo Hướng dẫn 22/HD-TLĐ ngày 29/04/2021 của Tổng Liên đoàn lao động, đề cập đến việc thực hiện chế độ kế toán hành chính, sự nghiệp tại các đơn vị kế toán công đoàn.

Mọi giao dịch tài chính của công đoàn cơ sở phải được ghi chép và phản ánh đầy đủ, đúng thời hạn vào sổ sách kế toán. Quy trình này phải tuân thủ chặt chẽ theo quy định về kế toán công đoàn cơ sở của Luật Kế toán và chế độ kế toán đơn vị hành chính sự nghiệp, cùng với các hướng dẫn của Tổng Liên đoàn lao động về chứng từ kế toán, sổ sách, báo cáo tài chính và quy trình bàn giao kế toán.

Năm tài chính của công đoàn cơ sở diễn ra từ ngày 01/01 đến ngày 31/12 hàng năm, và sử dụng Đồng Việt Nam làm đơn vị tiền tệ. Đối với các công đoàn cơ sở mới, năm tài chính đầu tiên sẽ được xác định từ thời điểm thành lập cho đến hết ngày 31/12 của năm đó.

Xem thêm: Kế toán công là gì? Công việc và thu nhập của kế toán công năm 2026

2. Kế toán công đoàn cần làm những gì?

Công việc của kế toán công đoàn cơ sở là lập dự toán hằng năm báo cáo ban chấp hành, ban thường vụ công đoàn cơ sở, nghiệp đoàn gửi cấp trên xét duyệt. Thực hiện dự toán, làm công tác kế toán, thống kê, và lập báo cáo quyết toán gửi cấp trên xét duyệt.

2.1 Chứng từ kế toán công đoàn cơ sở

2.1.1 Lập chứng từ kế toán

Mọi giao dịch tài chính tại công đoàn cơ sở đều phải được ghi nhận thông qua chứng từ kế toán. Mỗi giao dịch chỉ được lập một chứng từ kế toán, đảm bảo tính duy nhất và chính xác của thông tin. Nội dung của chứng từ kế toán cần phản ánh đúng bản chất của giao dịch tài chính, bao gồm việc viết rõ ràng, không tẩy xóa, sửa chữa, không viết tắt, và đảm bảo số tiền viết bằng chữ phải khớp với số tiền viết bằng số.

Các khoản chi mua hàng hóa, tài sản tại công đoàn cơ sở phải tuân thủ quy trình mua sắm và có hóa đơn tài chính theo quy định của Nhà nước. Đối với các khoản thuê, mướn tài sản phục vụ hoạt động của công đoàn cơ sở nhưng không có hóa đơn tài chính, cần có hợp đồng thuê mướn và quy trình thanh lý hợp đồng. Người được giao nhiệm vụ cần báo cáo chủ tài khoản để xem xét, phê duyệt, và ký hợp đồng thuê mướn để thực hiện.

2.1.2 Ký chứng từ kế toán

Chứng từ kế toán chỉ có giá trị thực hiện khi đủ chữ ký của các chức danh theo mẫu biểu quy định. Quy trình lập và ký chứng từ kế toán chỉ được thực hiện bằng bút bi hoặc bút mực, không chấp nhận việc sử dụng mực đỏ, bút chì, hoặc khắc dấu ký sẵn. Mỗi liên của chứng từ kế toán phải được ký đầy đủ, và chữ ký trên chứng từ kế toán của một người phải thống nhất.

2.1.3 Danh mục chứng từ kế toán

Dưới đây là danh mục các chứng từ kế toán cần thiết để quản lý tài chính và kiểm soát các hoạt động tài chính trong công đoàn:

- Bảng thanh toán lương cán bộ công đoàn chuyên trách.

- Bảng thanh toán phụ cấp cán bộ công đoàn.

- Giấy đi đường.

- Phiếu thu.

- Phiếu chi.

- Giấy đề nghị tạm ứng.

- Giấy thanh toán tạm ứng.

- Biên bản kiểm quỹ tiền mặt.

- Bảng kê chi tiền cho người dự hội thảo, tập huấn.

- Phiếu thăm hỏi đoàn viên.

- Giấy đề nghị trợ cấp khó khăn.

- Quyết định trợ cấp khó khăn.

- Thông báo đóng kinh phí công đoàn.

- Thông báo cấp kinh phí công đoàn.

- Đề nghị đóng kinh phí công đoàn.

- Bản xác nhận việc đóng kinh phí công đoàn.

2.2 Sổ kế toán công đoàn cơ sở

Mỗi công đoàn cơ sở chỉ sử dụng một hệ thống sổ kế toán cho một kỳ kế toán trong năm. Kế toán phải thực hiện các bước mở sổ, ghi sổ, khóa số, đóng dấu giáp lai, quản lý tài chính, và ghi sổ kế toán theo quy định của Chế độ kế toán hành chính sự nghiệp.

2.2.1 Mở sổ kế toán

Sổ kế toán phải được mở vào đầu kỳ kế toán năm. Đối với công đoàn cơ sở mới thành lập, sổ kế toán cần được mở từ ngày thành lập.

2.2.2 Ghi sổ kế toán

Kế toán sử dụng chứng từ kế toán hợp pháp là cơ sở để thực hiện việc ghi chép vào sổ sách kế toán. Không sử dụng mực đỏ hoặc chì để ghi sổ kế toán. Chữ viết rõ ràng, liên tục, có hệ thống, và khi hết trang phải cộng trang để mang sang đầu trang sau kế tiếp. Khi sửa chữa phải tuân theo phương pháp quy định của Luật Kế toán.

Các khoản thu, chi hoạt động của công đoàn cơ sở được ghi sổ thu, chi theo mẫu số S82-TLĐ. Các khoản huy động thu, nộp quỹ xã hội từ thiện khi có văn bản kêu gọi hoặc cho phép của cơ quan có thẩm quyền (như Ủy ban TW MTTQ Việt Nam, Tổng Liên đoàn lao động, Quỹ xã hội từ thiện) phản ánh vào sổ chi tiết theo dõi các khoản phải trả (mẫu số S18 – TLĐ). Hàng năm, công đoàn cơ sở lập báo cáo thu, nộp quỹ xã hội từ thiện và trình Ban Chấp hành (Ban Thường vụ).

2.2.3 Khóa sổ kế toán

Cuối kỳ kế toán, kế toán công đoàn cơ sở phải kiểm tra và đối chiếu giữa các sổ kế toán. Sau đó, thực hiện khóa sổ kế toán để cung cấp số liệu lập Báo cáo Tài chính.

2.2.4 Danh mục sổ kế toán

Dưới đây là danh sách các loại sổ kế toán công đoàn cơ sở cần thiết để quản lý tài chính và theo dõi gồm:

- Sổ quỹ tiền mặt

- Sổ tiền gửi ngân hàng

- Sổ theo dõi Tài sản cố định và công cụ

- Sổ đoàn phí

- Sổ thu, chi tài chính công đoàn cơ sở

- Sổ theo dõi tạm ứng

- Sổ theo dõi cấp phát cho Công đoàn cơ sở

- Sổ theo dõi thu nộp của Công đoàn cơ sở

- Sổ theo dõi vay, đầu tư tài chính

- Sổ thu chi quỹ xã hội

- Sổ theo dõi các khoản phải trả

2.3 Báo cáo tài chính công đoàn cơ sở

Báo cáo tài chính công đoàn cơ sở là một phần quan trọng trong quản lý tài chính tổ chức gồm hai nội dung sau:

- Danh mục báo cáo tài chính

- Lập báo cáo tài chính.

2.4 Kế toán và lập báo cáo thu, chi hoạt động xã hội

Trong hoạt động xã hội, việc kế toán và lập báo cáo thu, chi đóng vai trò quan trọng trong việc đảm bảo tính minh bạch và hiệu quả của các dự án và hoạt động cộng đồng. Kế toán công đoàn cơ sở cần thực hiện những gồm:

- Công đoàn cơ sở không có quyền tự tổ chức huy động đóng góp từ đoàn viên và người lao động cho các hoạt động xã hội và từ thiện

- Công đoàn cơ sở tổ chức các hoạt động xã hội như ủng hộ vùng bão lụt, thiên tai, hỏa hoạn,…

- Tất cả số tiền thu và chi ra (khi Công đoàn cơ sở được ủy quyền chi) phải được kế toán công đoàn ghi chép một cách đầy đủ trong sổ theo dõi các khoản phải trả, và phân loại chi tiết theo từng loại quỹ huy động

- Cuối năm, công đoàn cơ sở lập báo cáo thu, chi các loại quỹ huy động và trình Ban Chấp hành (Ban Thường vụ) của công đoàn cơ sở. Thông tin này cũng được công khai đến các đối tượng tham gia huy động.

2.5 Lưu trữ chứng từ kế toán công đoàn cơ sở

Tài liệu kế toán phải được lưu trữ ít nhất trong vòng 10 năm, bao gồm:

- Chứng từ kế toán dùng để ghi sổ kế toán và tạo ra báo cáo tài chính.

- Biên bản tiêu hủy tài liệu kế toán lưu trữ

- Tài liệu khác có liên quan đến ghi sổ kế toán và lập báo cáo tài chính.

- Tài liệu kế toán liên quan đến thanh lý và nhượng bán tài sản cố định

- Tài liệu kế toán và báo cáo quyết toán vốn đầu tư xây dựng cơ bản hoàn thành.

- Tài liệu kế toán liên quan đến thành lập, sáp nhập của đơn vị kế toán, và kết luận thanh tra, kiểm tra, kiểm toán của cơ quan có thẩm quyền.

Đối với việc tiêu hủy tài liệu kế toán

- Tài liệu đã hết thời hạn lưu trữ sẽ được tiêu hủy.

- Chủ tài khoản sẽ thành lập Hội đồng tiêu hủy tài liệu kế toán.

- Hội đồng tiêu hủy sẽ lập danh mục tài liệu cần tiêu hủy và biên bản tiêu hủy tài liệu kế toán hết thời hạn trước khi thực hiện tiêu hủy.

2.6 Bàn giao tài chính trong công đoàn cơ sở

Bàn giao tài chính khi có sự thay đổi chủ tài khoản, kế toán, hoặc thủ quỹ

- Khi có thay đổi Chủ tịch Công đoàn cơ sở (Chủ tài khoản), kế toán sẽ khóa sổ kế toán và lập biên bản bàn giao tài chính cho Chủ tịch mới.

- Khi có thay đổi kế toán, cũng cần khóa sổ kế toán và lập biên bản bàn giao tài chính cho kế toán mới. Biên bản này bao gồm chứng từ, sổ sách kế toán, báo cáo, dự toán, và quyết toán thu, chi.

- Trong trường hợp có thay đổi Thủ quỹ, cần lập biên bản bàn giao quỹ cho Thủ quỹ mới.

Bàn giao tài chính khi công đoàn cơ sở giải thể

- Công đoàn cơ sở sẽ thực hiện quyết toán thu, chi tài chính đến thời điểm kết thúc hoạt động.

- Nộp báo cáo quyết toán thu, chi tài chính và tích lũy tài chính (bao gồm số dư các quỹ tiền mặt, tiền gửi Ngân hàng, và Kho bạc) đến thời điểm kết thúc hoạt động. Cần cung cấp con dấu cho công đoàn cấp trên và lập biên bản ký nhận từ đại diện bên giao và bên nhận.

3. Nhiệm vụ của kế toán công đoàn cơ sở

Trong cơ cấu tổ chức của mỗi công đoàn cơ sở, vai trò của kế toán không chỉ đơn thuần là thực hiện các nghiệp vụ kế toán mà còn đóng vai trò quan trọng trong việc đảm bảo tính minh bạch và hiệu quả của hoạt động tổ chức. Trách nhiệm của kế toán công đoàn cơ sở không chỉ giới hạn trong việc lập dự toán và thực hiện kế toán, mà còn bao gồm việc chuẩn bị báo cáo và quyết toán tài chính để gửi cấp trên xét duyệt.

Dựa trên Điều 17 của Quy chế quản lý tài chính của Công đoàn (CĐ) được ban hành kèm theo Quyết định số 269/QĐ-TLĐ ngày 07/03/2014 của Đoàn Chủ tịch TLĐ, Ban Chấp hành CĐCS và nghiệp đoàn phân công người làm công tác kế toán CĐ. Trong khi đó, Trưởng ban Tài chính và Trưởng phòng kế toán thực hiện nhiệm vụ của Kế toán trưởng và có quyền hạn theo quy định của pháp luật về kế toán.

Do đó, người được giao trách nhiệm thực hiện công việc kế toán trong công ty phải tuân theo các quy định của pháp luật về kế toán, bao gồm cả Luật Kế toán 2003 và các hướng dẫn thi hành.

Khi thay đổi người làm kế toán, người làm kế toán cũ phải có trách nhiệm bàn giao công việc kế toán và tài liệu kế toán cho người làm kế toán mới. Người làm kế toán cũ phải chịu trách nhiệm về công việc kế toán trong thời gian mình làm kế toán.

Căn cứ theo Điều 19 Quyết định số 269/QĐ-TLĐ quy định:

Điều 19. Khi thành lập đơn vị mới phải tổ chức bộ máy kế toán. Khi giải thể, sáp nhập hoặc chia tách đơn vị, Thủ trưởng và Trưởng ban Tài chính, hoặc Trưởng phòng kế toán hay người phụ trách kế toán phải hoàn thành quyết toán mới được điều động đi nơi khác. Khi thay đổi Chủ tài khoản, kế toán, thủ quỹ công đoàn phải thực hiện việc bàn giao giữa cán bộ cũ và cán bộ mới. Cán bộ mới chịu trách nhiệm về công tác kế toán, quản lý tài chính kể từ ngày nhận bàn giao.

Khi có sự thay đổi Chủ tài khoản của đơn vị kế toán công đoàn, Ủy ban Kiểm tra công đoàn đồng cấp hoặc cấp trên trường hợp cần thiết phải kiểm tra tài chính – tài sản của niên độ liền kề đến thời điểm thay đổi.

Theo đó, kế toán công đoàn cơ sở có nghĩa vụ phải chịu trách nhiệm về công việc kế toán trong thời gian mình làm kế toán.

Ngoài ra, Điều 18 Quyết định số 269/QĐ-TLĐ cũng cấm người làm kế toán kiêm thủ quỹ, thủ kho, hoặc mua sắm vật tư, hàng hóa. Điều này có nghĩa là việc bạn đảm nhận cả nhiệm vụ của kế toán công đoàn cơ sở và thủ quỹ là vi phạm quy định pháp luật.

Cán bộ, đoàn viên CĐ khi vi phạm trong việc thu, chi, quản lý tài chính công đoàn tùy mức độ vi phạm sẽ bị xử lý theo quy định của pháp luật và Điều lệ CĐ VN.

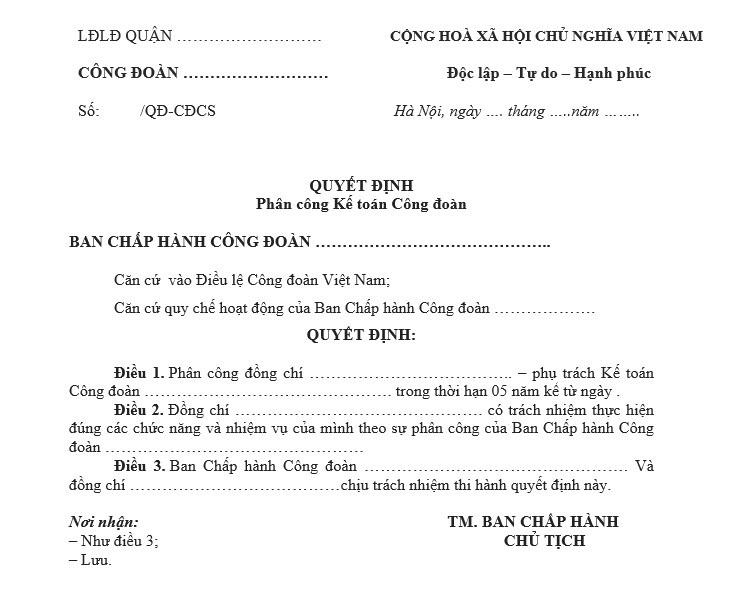

4. Mẫu quyết định bổ nhiệm kế toán công đoàn cơ sở

Quy trình bổ nhiệm kế toán công đoàn cơ sở gồm: đề xuất bổ nhiệm, xét duyệt đề xuất, ban hành Quyết định bổ nhiệm, và bàn giao công việc. Kế toán cần đáp ứng các tiêu chuẩn về thành viên công đoàn, trình độ chuyên môn và phẩm chất đạo đức, chịu trách nhiệm trước pháp luật và Ban chấp hành Công đoàn cơ sở.

4.1 Quy trình bổ nhiệm kế toán công đoàn cơ sở

Quy trình bổ nhiệm kế toán công đoàn cơ sở được thực hiện theo các bước sau:

Đề xuất bổ nhiệm:

- Chủ tịch Công đoàn cơ sở hoặc các tổ chức, cá nhân trong Công đoàn cơ sở đưa ra đề xuất bổ nhiệm kế toán.

- Đề xuất cần bao gồm thông tin chi tiết về ứng viên như họ và tên, ngày sinh, giới tính, trình độ chuyên môn, kinh nghiệm làm việc và lý do đề xuất.

Xét duyệt đề xuất:

- Ban chấp hành Công đoàn cơ sở xem xét, thảo luận và biểu quyết về đề xuất bổ nhiệm.

- Quyết định bổ nhiệm được thông qua khi có hơn 50% số thành viên Ban chấp hành Công đoàn cơ sở đồng ý.

Ban hành Quyết định bổ nhiệm:

- Chủ tịch Công đoàn cơ sở ký và ban hành Quyết định bổ nhiệm kế toán.

- Quyết định bổ nhiệm cần ghi rõ thông tin như họ và tên, chức danh của người được bổ nhiệm, ngày hiệu lực, nhiệm kỳ và các quy định liên quan.

Trao Quyết định và bàn giao công việc:

- Chủ tịch Công đoàn cơ sở trao Quyết định bổ nhiệm cho kế toán.

- Ban chấp hành Công đoàn cơ sở tổ chức bàn giao công việc cho kế toán mới.

Lưu ý: Kế toán công đoàn cơ sở phải đáp ứng các điều kiện như là thành viên của Công đoàn, có trình độ chuyên môn và phẩm chất đạo đức tốt, và chịu trách nhiệm trước pháp luật và Ban chấp hành Công đoàn cơ sở về việc thực hiện chức trách, nhiệm vụ.

4.2 Mẫu quyết định bổ nhiệm kế toán công đoàn cơ sở

Dưới đây là mẫu quyết định mới nhất về việc bổ nhiệm kế toán công đoàn cơ sở, mời quý khách tham khảo:

5. Cách làm sổ sách công đoàn

Để làm sổ sách công đoàn, bạn cần thực hiện cách ghi sổ thu, chi tài chính công đoàn với các bước cơ bản sau:

- Chuẩn bị tài liệu và thông tin:

- Danh sách thành viên công đoàn.

- Quy định, nghị quyết và các quyết định của công đoàn.

- Mở sổ sách:

- Sổ theo dõi thành viên: Ghi chép thông tin về các thành viên công đoàn như tên, chức vụ, ngày gia nhập, và các thay đổi khác.

- Sổ thu chi công đoàn: Theo dõi các khoản thu (đóng góp của các thành viên, quỹ hỗ trợ) và chi (hoạt động công đoàn, phúc lợi).

- Ghi chép thông tin:

- Sổ thành viên:

- Nợ, có thông tin về các thành viên khi gia nhập, thay đổi thông tin, và khi rút khỏi công đoàn.

- Sổ thu chi:

- Ghi nhận chi tiết các khoản thu, chi của công đoàn theo từng ngày, tháng, năm.

- Sổ thành viên:

- Lập báo cáo:

- Báo cáo tài chính: Cập nhật số liệu từ sổ thu chi để lập báo cáo tài chính hàng tháng, quý, năm.

- Báo cáo hoạt động: Ghi nhận các hoạt động của công đoàn, các sự kiện, cuộc họp và các quyết định quan trọng.

- Kiểm tra và đối chiếu:

- Định kỳ kiểm tra, đối chiếu số liệu giữa các sổ sách để đảm bảo tính chính xác và kịp thời điều chỉnh nếu có sai sót.

- Lưu trữ và bảo quản:

- Lưu trữ các sổ sách và tài liệu liên quan theo quy định để dễ dàng tra cứu và kiểm tra khi cần.

Việc làm sổ sách công đoàn yêu cầu sự chính xác và cập nhật thường xuyên để đảm bảo hoạt động của công đoàn được quản lý hiệu quả và minh bạch.

6. Hạch toán kế toán công đoàn cơ sở

Tổng Liên đoàn Lao động Việt Nam vừa ban hành Công văn số 3141/LĐTBXH-KHTC gửi các Liên đoàn Lao động tỉnh, thành phố; các công đoàn ngành Trung ương; và các công đoàn tổng công ty trực thuộc, nhằm hướng dẫn việc hạch toán kinh phí phải thu, phải nộp, và kinh phí tiết giảm tại công đoàn các cấp cơ sở. Công văn này đặc biệt đưa ra các chỉ dẫn mới về nội dung hạch toán đối với công đoàn cơ sở được phân cấp thu.

Cụ thể, Công văn số 3141/LĐTBXH-KHTC quy định như sau:

- Khi nhận kinh phí, đoàn phí và kinh phí tiết giảm từ công đoàn cơ sở:

- Kế toán tại công đoàn cấp trên trực tiếp cơ sở thực hiện:

- Nợ TK 111, 112

- Có TK 354.1: Số kinh phí, đoàn phí của công đoàn cơ sở phải nộp cấp trên theo tỷ lệ quy định (theo mục 44.00)

- Có TK 354.2: Số kinh phí tiết giảm của công đoàn cơ sở nộp cấp trên (theo mục 44.00)

- Kế toán tại công đoàn cấp trên trực tiếp cơ sở thực hiện:

- Khi nộp kinh phí tiết giảm của công đoàn cơ sở và các khoản phải nộp lên cấp trên:

- Ghi nhận:

- Nợ TK 353.1: Số kinh phí của công đoàn cấp trên trực tiếp cơ sở phải nộp cấp trên theo tỷ lệ quy định (theo mục 37.00)

- Nợ TK 353.2: Số kinh phí tiết giảm của công đoàn cấp trên trực tiếp cơ sở nộp cấp trên (theo mục 37.00)

- Nợ TK 353.2: Số kinh phí tiết giảm của công đoàn cơ sở nộp cấp trên (theo mục 37.00)

- Có TK 111, 112

- Ghi nhận:

- Khi công đoàn cấp trên tổng hợp quyết toán của công đoàn cơ sở:

- Nhập số liệu vào Báo cáo quyết toán (Mẫu B07) với mã số 49, bao gồm số kinh phí, đoàn phí của công đoàn cơ sở phải nộp cấp trên và số kinh phí tiết giảm của công đoàn cơ sở:

- Nợ TK 341: Số kinh phí, đoàn phí của công đoàn cơ sở được sử dụng

- Nợ TK 354.1: Số kinh phí, đoàn phí của công đoàn cơ sở phải nộp cấp trên theo tỷ lệ quy định

- Nợ TK 354.2: Số kinh phí tiết giảm của công đoàn cơ sở nộp cấp trên

- Có TK 511

- Đồng thời:

- Nợ TK 461

- Có TK 341: Số kinh phí, đoàn phí công đoàn cơ sở thực chi

- Nhập số liệu vào Báo cáo quyết toán (Mẫu B07) với mã số 49, bao gồm số kinh phí, đoàn phí của công đoàn cơ sở phải nộp cấp trên và số kinh phí tiết giảm của công đoàn cơ sở:

- Khi tổng hợp quyết toán của công đoàn cơ sở và công đoàn cấp trên trực tiếp cơ sở:

- Nhập số liệu vào Báo cáo tổng hợp quyết toán (Mẫu B08) với mã số 49, bao gồm số kinh phí, đoàn phí của công đoàn cấp trên trực tiếp cơ sở phải nộp cấp trên theo tỷ lệ quy định, số tiết giảm của công đoàn cơ sở và cấp trên trực tiếp cơ sở:

- Nợ TK 511

- Có TK 461

- Có TK 353.1: Số kinh phí của công đoàn cấp trên trực tiếp cơ sở phải nộp cấp trên theo tỷ lệ quy định

- Có TK 353.2: Số kinh phí tiết giảm của công đoàn cấp trên trực tiếp cơ sở nộp cấp trên

- Có TK 353.2: Số kinh phí tiết giảm của công đoàn cơ sở nộp cấp trên

- Nhập số liệu vào Báo cáo tổng hợp quyết toán (Mẫu B08) với mã số 49, bao gồm số kinh phí, đoàn phí của công đoàn cấp trên trực tiếp cơ sở phải nộp cấp trên theo tỷ lệ quy định, số tiết giảm của công đoàn cơ sở và cấp trên trực tiếp cơ sở:

7. Dịch vụ kế toán công đoàn AZTAX

Chào mừng bạn đến với Dịch vụ Kế toán Thuế Trọn gói của AZTAX, nơi chúng tôi cam kết mang đến giải pháp toàn diện và tối ưu cho mọi nhu cầu về kế toán và thuế của doanh nghiệp bạn. Với đội ngũ chuyên gia dày dặn kinh nghiệm và am hiểu sâu sắc về các quy định pháp luật, chúng tôi tự tin mang đến cho bạn dịch vụ kế toán thuế chuyên nghiệp, giúp bạn tiết kiệm thời gian, tối ưu chi phí và tránh mọi rủi ro pháp lý.

Lợi ích khi sử dụng Dịch vụ Kế toán Thuế Trọn gói của AZTAX:

- Chính xác và Minh bạch: Chúng tôi đảm bảo tính chính xác và minh bạch trong mọi khía cạnh kế toán và thuế, giúp bạn an tâm tập trung vào hoạt động kinh doanh.

- Tiết kiệm chi phí: Với dịch vụ trọn gói, bạn không cần phải lo lắng về chi phí phát sinh. Tất cả các công việc liên quan đến kế toán và thuế sẽ được chúng tôi xử lý nhanh chóng và hiệu quả.

- Tuân thủ pháp luật: AZTAX luôn cập nhật kịp thời các quy định mới nhất về thuế và kế toán, đảm bảo doanh nghiệp của bạn luôn tuân thủ pháp luật một cách nghiêm ngặt.

- Tư vấn chuyên sâu: Chúng tôi cung cấp các giải pháp tư vấn chuyên sâu, phù hợp với tình hình tài chính và nhu cầu phát triển của doanh nghiệp bạn.

Công việc của kế toán công đoàn cơ sở đã được chia sẻ trình bày rõ ràng và chi tiết qua nội dung trên. Chúng tôi hy vọng rằng thông qua bài viết này đã cung cấp cho quý khách hàng những thông tin hữu ích và cần thiết nhất về kế toán công đoàn cơ sở. Nếu bạn còn bất kỳ thắc mắc nào hoặc cần sự hỗ trợ, liên hệ ngay với AZTAX để được tư vấn nhanh chóng và kịp thời.

Xem thêm: Dịch vụ kế toán thuế chuyên nghiệp