Hướng dẫn kê khai mẫu 04/CNV-TNCN theo TT80 là một chủ đề vô cùng quan trọng đối với những ai đang thực hiện nghĩa vụ thuế thu nhập cá nhân. Mẫu 04/CNV-TNCN theo Thông tư 80 của Bộ Tài chính không chỉ giúp người nộp thuế tuân thủ đúng các quy định pháp luật mà còn đảm bảo việc kê khai được thực hiện một cách chính xác và đầy đủ. Trong bài viết này AZTAX sẽ cung cấp những chỉ dẫn chi tiết và dễ hiểu, giúp bạn thực hiện công việc kê khai thuế một cách nhanh chóng và hiệu quả.

1. Mẫu 04-1/CNV-TNCN theo Thông tư 80 là mẫu nào?

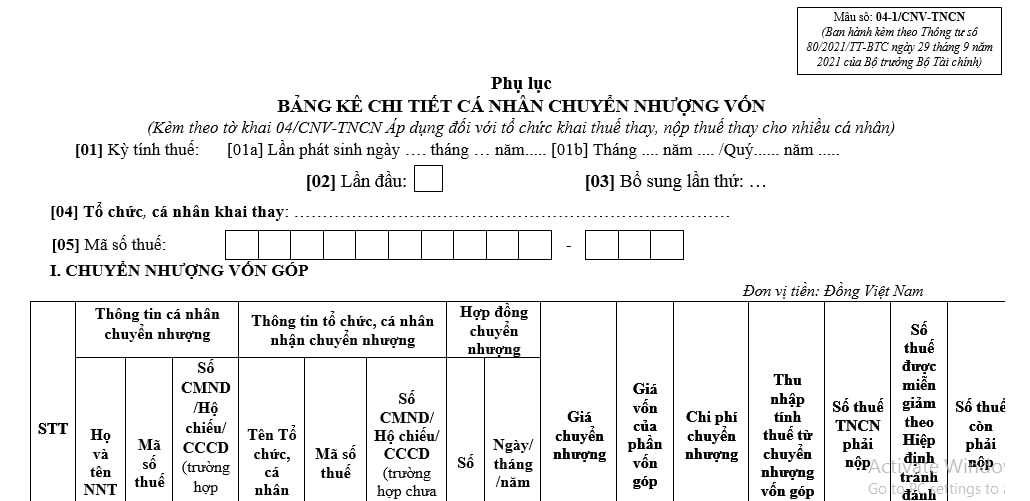

Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn (dành cho tổ chức khai và nộp thuế thay cho nhiều cá nhân) là Mẫu số 04-1/CNV-TNCN, được quy định trong Phụ lục 2 kèm theo Thông tư 80/2021/TT-BTC. Mẫu này có cấu trúc như sau:

Tải mẫu 04/CNV-TNCN thông tư 80/2021 tại đây

Như vậy, mẫu 04-1/CNV-TNCN theo Thông tư 80 là biểu mẫu kê khai thuế thu nhập cá nhân từ chuyển nhượng vốn quan trọng, được áp dụng trong các trường hợp cụ thể. Nếu bạn cần hỗ trợ chi tiết hơn, hãy liên hệ để được tư vấn đầy đủ và chính xác.

2. Hướng dẫn kê khai mẫu 04/cnv-tncn theo tt80

Mẫu 04/CNV-TNCN là một trong những công cụ hỗ trợ đắc lực trong việc xác định và kê khai thuế thu nhập cá nhân đúng quy định. Dưới đây là hướng dẫn kê khai mẫu 04/cnv-tncn theo tt80, giúp bạn hoàn thành tờ khai một cách chính xác và dễ dàng.

Hướng dẫn kê khai Phụ lục bảng kê Mẫu 04-1/CNV-TNCN theo Thông tư 80 mới nhất như sau:

Phần thông tin chung:

- [01] Kỳ tính thuế:

- [01a] Trường hợp khai thuế theo từng lần phát sinh thì ghi ngày, tháng, năm của lần thực hiện khai thuế.

- [01b] Trường hợp khai thuế theo tháng/quý – năm thì ghi tháng/quý – năm của kỳ thực hiện khai thuế.

- [02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

- [03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3,….).

- [04] Tên tổ chức, cá nhân khai thay: Ghi rõ ràng, đầy đủ tên tổ chức khai thay (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế) trong trường hợp tổ chức nơi cá nhân chuyển nhượng vốn góp, chuyển nhượng chứng khoán khai thuế thay, nộp thuế thay cho cá nhân. Hoặc ghi đầy đủ họ tên của cá nhân khai thuế thay, nộp thuế thay theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu.

- [05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức/cá nhân khai thuế thay, nộp thuế thay

Phần kê khai các chỉ tiêu của bảng:

(I) CHUYỂN NHƯỢNG VỐN GÓP

- [06] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng vốn góp.

- [07] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân chuyển nhượng vốn góp.

- [08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng vốn góp theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

- [09] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân chuyển nhượng vốn góp không có mã số thuế.

- [10] Tên tổ chức, cá nhân: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân nhận chuyển nhượng vốn góp. Hoặc ghi đầy đủ tên của Tổ chức nhận chuyển nhượng vốn góp theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh.

- [11] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân nhận chuyển nhượng vốn góp theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

- [12] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân nhận chuyển nhượng không có mã số thuế.

- [13], [14] Hợp đồng chuyển nhượng vốn số:….ngày….tháng…..năm…: Ghi số và ngày ký hợp đồng chuyển nhượng vốn góp.

- [15] Giá chuyển nhượng: là giá chuyển nhượng vốn căn cứ theo hợp đồng chuyển nhượng.

- [16] Giá vốn của phần vốn góp chuyển nhượng: là trị giá phần vốn góp tại thời điểm chuyển nhượng vốn, bao gồm: trị giá phần vốn góp thành lập doanh nghiệp, trị giá phần vốn của các lần góp bổ sung, trị giá phần vốn do mua lại, trị giá phần vốn từ lợi tức ghi tăng vốn.

- [17] Chi phí chuyển nhượng: là những chi phí hợp lý thực tế phát sinh liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn, có hoá đơn, chứng từ hợp lệ theo quy định.

- [18] Thu nhập tính thuế từ chuyển nhượng vốn: chỉ tiêu [18] = [15] – [16] – [17].

- [19] Số thuế phải nộp: chỉ tiêu [19] = [18] x 20%.

- [20] Số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần: Trường hợp cá nhân thuộc diện được miễn giảm theo Hiệp định tránh đánh thuế hai lần thì ghi chính xác số thuế được xem xét miễn giảm.

- [21] Số thuế còn phải nộp: chỉ tiêu [21] =[19]-[20].

- [22], [23], [24], [25], [26], [27], [28]: ghi giá trị tổng cộng tương ứng của cột chỉ tiêu [15], [16], [17], [18], [19], [20], [21] của tất cả các cá nhân được khai thay

(II) CHUYỂN NHƯỢNG CHỨNG KHOÁN

- [29] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng chứng khoán.

- [30] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân chuyển nhượng chứng khoán.

- [31] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

- [32] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân chuyển nhượng chứng khoán không có mã số thuế.

- [33] Tên tổ chức, cá nhân: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân nhận chuyển nhượng chứng khoán. Hoặc ghi đầy đủ tên của Tổ chức nhận chuyển nhượng chứng khoán theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh.

- [34] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân nhận chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

- [35] Số CMND/CCCD/Hộ chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân nhận chuyển nhượng không có mã số thuế.

- [36], [37] Hợp đồng chuyển nhượng vốn số:…., ngày….tháng…..năm…: Ghi số và ngày ký hợp đồng chuyển nhượng chứng khoán.

- [39] Giá chuyển nhượng: là giá chuyển nhượng chứng khoán căn cứ theo hợp đồng chuyển nhượng.

- [40] Số thuế phải nộp: chỉ tiêu [40] = [39] x 0,1%.

- [41] Số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần: Trường hợp cá nhân có số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần thì ghi chính xác số thuế được miễn giảm.

- [42] Số thuế còn phải nộp: chỉ tiêu [42] =[40]-[41].

- [43], [44], [45], [46]: ghi giá trị tổng cộng tương ứng của cột chỉ tiêu [39], [40], [41], [42] của tất cả các cá nhân mà tổ chức, cá nhân khai thay.

Trên đây là hướng dẫn về cách kê khai Phụ lục bảng kê Mẫu 04-1/CNV-TNCN theo Thông tư 80 mới nhất. Nếu bạn cần thêm thông tin hoặc hỗ trợ chi tiết, hãy liên hệ ngay để được giải đáp và hướng dẫn cụ thể.

3. Thời hạn nộp tờ khai 04/CNV-TNCN là khi nào?

Tờ khai 04/CNV-TNCN là tờ khai thuế thu nhập cá nhân (TNCN) dành cho các cá nhân có thu nhập từ tiền lương, tiền công hoặc các thu nhập khác thuộc diện chịu thuế. Thời hạn nộp tờ khai này được quy định rõ ràng theo quy chế của pháp luật nhằm đảm bảo nghĩa vụ thuế của người lao động và doanh nghiệp.

Cụ thể, theo hướng dẫn tại Điều 44 Luật Quản lý thuế 2019 và các quy định liên quan, thời hạn nộp tờ khai 04/CNV-TNCN được xác định như sau:

- Đối với cá nhân cư trú:

- Tờ khai 04/CNV-TNCN phải được nộp vào chậm nhất vào ngày 30 tháng 3 của năm sau năm tính thuế, đối với trường hợp người lao động có nghĩa vụ nộp thuế vào cuối năm hoặc theo quý. Đây là thời gian chót để hoàn tất việc quyết toán thuế thu nhập cá nhân của năm trước.

- Đối với cá nhân không cư trú:

- Thời hạn nộp tờ khai 04/CNV-TNCN đối với cá nhân không cư trú sẽ căn cứ vào từng trường hợp phát sinh, nhưng thường là chậm nhất 10 ngày sau khi có nghĩa vụ thuế phát sinh, tùy thuộc vào giao dịch thu nhập của cá nhân.

- Thời hạn nộp tờ khai 04/CNV-TNCN đối với cá nhân không cư trú sẽ căn cứ vào từng trường hợp phát sinh, nhưng thường là chậm nhất 10 ngày sau khi có nghĩa vụ thuế phát sinh, tùy thuộc vào giao dịch thu nhập của cá nhân.

Tờ khai 04/CNV-TNCN chỉ được nộp khi cá nhân có thu nhập từ tiền lương, tiền công hoặc các khoản thu nhập khác chịu thuế theo quy định, và doanh nghiệp hoặc cá nhân cần thực hiện quyết toán thuế vào thời điểm đã được ấn định.

Nếu không nộp đúng hạn, cá nhân sẽ phải chịu phí phạt chậm nộp tờ khai thuế TNCN chuyển nhượng vốn hoặc các chế tài liên quan theo quy định của pháp luật.

4. Cách xác định thu nhập chịu thuế từ chuyển nhượng vốn?

Thu nhập chịu thuế từ chuyển nhượng vốn là một trong những nội dung quan trọng trong lĩnh vực thuế thu nhập cá nhân và doanh nghiệp. Vậy cách xác định thu nhập chịu thuế từ chuyển nhượng vốn được thực hiện như thế nào? Hãy cùng tìm hiểu chi tiết!

Theo Điều 13 của Luật Thuế thu nhập cá nhân 2007, được sửa đổi tại khoản 5, Điều 2 của Luật sửa đổi thuế năm 2014, quy định về thu nhập từ chuyển nhượng vốn như sau:

Điều 13. Thu nhập chịu thuế từ chuyển nhượng vốn

1. Thu nhập chịu thuế từ chuyển nhượng vốn được xác định bằng giá bán trừ giá mua và các khoản chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Đối với hoạt động chuyển nhượng chứng khoán, thu nhập chịu thuế được xác định là giá chuyển nhượng từng lần.

2. Thời điểm xác định thu nhập chịu thuế từ chuyển nhượng vốn là thời điểm giao dịch chuyển nhượng vốn hoàn thành theo quy định của pháp luật.

Chính phủ quy định chi tiết và hướng dẫn thi hành Điều này.

Do đó, thu nhập chịu thuế từ việc chuyển nhượng vốn được tính bằng giá bán trừ đi giá mua và các chi phí hợp lý có liên quan đến việc tạo ra thu nhập từ hoạt động chuyển nhượng vốn.

Khi thực hiện chuyển nhượng chứng khoán, thu nhập chịu thuế sẽ được xác định dựa trên giá trị chuyển nhượng của mỗi giao dịch.

Như vậy, việc xác định thu nhập chịu thuế từ chuyển nhượng vốn cần tuân thủ theo các quy định pháp luật cụ thể. Nếu bạn cần thêm thông tin chi tiết hoặc tư vấn chuyên sâu, hãy liên hệ với chúng tôi để được hỗ trợ kịp thời.

5. Hồ sơ khai thuế TNCN đối với cá nhân chuyển nhượng vốn trực tiếp với cơ quan thuế

Khai thuế TNCN đối với trường hợp cá nhân chuyển nhượng vốn là một quy trình quan trọng và phức tạp, yêu cầu các cá nhân phải nắm rõ các quy định và thủ tục liên quan để đảm bảo tuân thủ đúng quy định của pháp luật.

Theo Mục 9.4 của Phụ lục I được ban hành kèm theo Nghị định 126/2020/NĐ-CP, hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp với cơ quan thuế bao gồm:

– Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) mẫu số 04/CNV-TNCN (ban hành kèm theo phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC).

– Bản sao Hợp đồng chuyển nhượng vốn.

– Bản sao tài liệu xác định trị giá vốn góp theo sổ sách kế toán, trường hợp vốn góp do mua lại thì phải có hợp đồng chuyển nhượng khi mua.

– Bản sao các chứng từ chứng minh chi phí liên quan đến việc xác định thu nhập từ hoạt động chuyển nhượng vốn góp quy định tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP).

Như vậy, hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế bao gồm các giấy tờ cụ thể theo quy định. Hãy tìm hiểu kỹ để chuẩn bị đúng và đầy đủ hồ sơ cần thiết!

6. Một số câu hỏi liên quan đến thuế TNCN chuyển nhượng vốn

Câu hỏi 1. Nộp hồ sơ khai thuế ở đâu?

- Doanh nghiệp thực hiện khai thuế thay cho cá nhân chuyển nhượng vốn góp hoặc chứng khoán trực tiếp với cơ quan thuế: Hồ sơ khai thuế phải nộp tại cơ quan thuế quản lý đơn vị phát hành (theo Điều 11 Khoản 6 Nghị định số 126/2020/NĐ-CP).

- Doanh nghiệp khấu trừ thuế TNCN từ thu nhập chuyển nhượng vốn của cá nhân không cư trú hoặc chuyển nhượng chứng khoán: Hồ sơ khai thuế nộp tại cơ quan thuế quản lý trực tiếp (theo Điều 45 Khoản 1 Luật Quản lý thuế).

Câu hỏi 2. Thời hạn nộp hồ sơ khai thuế là khi nào?

- Hồ sơ khai thuế theo từng lần phát sinh: Nộp chậm nhất ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (theo Điều 44 Khoản 3 Luật Quản lý thuế).

- Hồ sơ khai thuế theo tháng: Nộp chậm nhất vào ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Hồ sơ khai thuế theo quý: Nộp chậm nhất vào ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

Trên đây là các thông tin cần thiết về hướng dẫn kê khai mẫu 04/CNV-TNCN theo TT80. Việc hiểu và áp dụng đúng quy trình kê khai sẽ giúp bạn hoàn thành nghĩa vụ thuế một cách nhanh chóng, chính xác, đồng thời tránh được các rủi ro pháp lý không mong muốn. Nếu bạn vẫn còn thắc mắc về quá trình thực hiện, đừng ngần ngại liên hệ AZTAX qua hotline 0932.383.089 để được hỗ trợ bạn một cách nhanh chóng và hiệu quả nhất.

Xem thêm: Dịch vụ kế toán