Trong quá trình kinh doanh, việc hạch toán ứng trước tiền hàng cho người bán là một nghiệp vụ quan trọng, đòi hỏi sự chính xác và hiểu biết về quy trình hạch toán. Bài viết này sẽ cung cấp hướng dẫn chi tiết về cách tạm ứng trước tiền hàng cho người bán trên phần mềm kế toán, tờ khai báo thông tin chứng từ đến cập nhật vào sổ sách và khái niệm về tạm ứng trước tiền hàng cho người bán là gì. Hãy cùng AZTAX đi vào chi tiết để hiểu rõ hơn về quy trình này và cách áp dụng trong thực tế kinh doanh.

1. Ứng trước tiền cho người bán là gì?

Ứng trước tiền cho người bán là khoản tiền mà doanh nghiệp (bên mua) trả cho đối tác (bên bán) để đối tác thực hiện cung cấp hàng hóa hoặc dịch vụ theo hợp đồng đã ký. Đặc điểm của khoản ứng trước này là việc thực hiện một phần nghĩa vụ thanh toán trước hạn, dựa trên thỏa thuận giữa hai bên.

Nếu giao dịch không thực hiện, khoản ứng trước sẽ được hoàn lại cho bên bán mà không có phạt, trừ khi có thỏa thuận khác. Điều này khác với khoản đặt cọc, nơi bên bán có thể bị phạt nếu không cung cấp hàng hóa hoặc dịch vụ như thỏa thuận.

2. Hạch toán ứng trước tiền hàng cho người bán

Hạch toán ứng trước tiền hàng cho người bán được thực hiện bằng cách ghi nợ tài khoản 331 (Phải thanh toán đối với nhà cung cấp) và ghi có tài khoản 112 (Tiền gửi ngân hàng). Khi công ty ứng trước tiền mua hàng, kế toán sẽ lập Ủy nhiệm chi hoặc Séc để thanh toán cho nhà cung cấp và căn cứ vào giấy báo Nợ để hạch toán.

2.1 Định khoản

Nợ tài khoản 331: Phải thanh toán đối với nhà cung cấp

Có vào tài khoản 112: Tiền gửi ngân hàng

2.2 Mô tả nghiệp vụ

Khi công ty ứng trước tiền cho người bán, quá trình sẽ diễn ra như sau:

- Theo hợp đồng mua hàng, công ty yêu cầu chuyển trả trước một phần tiền mua hàng cho nhà cung cấp rồi sau đó nhân viên mua hàng yêu cầu chi tiền.

- Kế toán thanh toán sẽ lập Séc hay Ủy nhiệm chi và gửi cho Kế toán trưởng và Giám đốc để ký duyệt.

- Ngân hàng sẽ thực hiện chuyển tiền vào tài khoản của nhà cung cấp dựa trên Ủy nhiệm chi của công ty, đồng thời lập giấy báo Nợ.

- Kế toán thanh toán căn cứ vào giấy báo Nợ từ ngân hàng để hạch toán và ghi sổ tiền gửi ngân hàng.

- Trong trường hợp thanh toán bằng Séc, nhân viên yêu cầu chi tiền sẽ nhận Séc để chuyển cho nhà cung cấp.

2.3 Các bước thực hiện

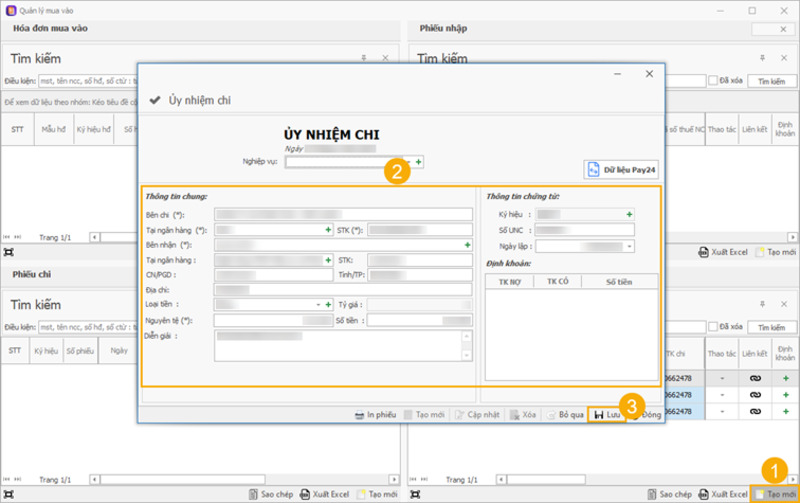

Bước 1: Lựa chọn chứng từ cần thực hiện.

Bước 2: Chọn chứng từ hóa đơn đầu vào.

Bước 3: Trên Bảng Quản lý mua vào, chọn “Tạo mới” trong mục Ủy nhiệm chi và nhập chi tiết thông tin cụ thể như chứng từ, bên chi, bên nhận, ngân hàng, số tiền, loại tiền, diễn giải… Sau đó nhấn “Lưu”.

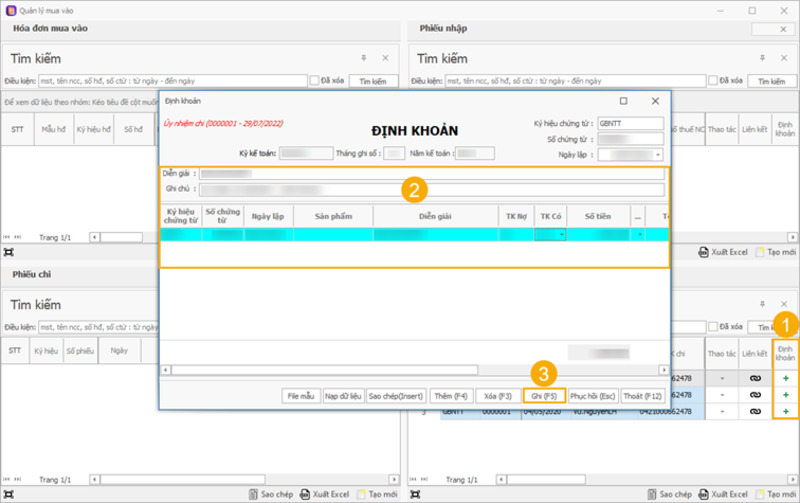

Bước 4: Trên Định khoản chứng từ, nhấn vào “Định khoản”, chọn tài khoản Nợ/Có tương ứng và nhấn “Ghi” (F5).

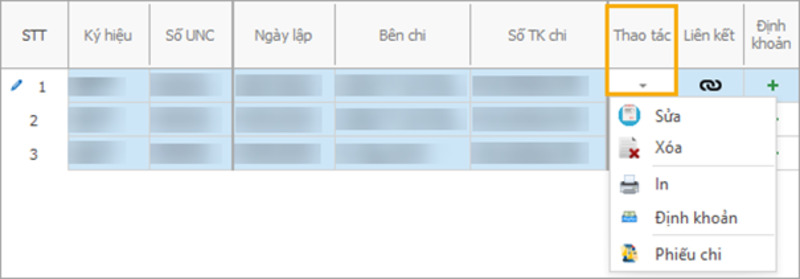

Người dùng có thể tùy chọn các thao tác như Sửa, Xóa, In, Định khoản… theo nhu cầu sử dụng.

Xem thêm: Hạch toán thu hộ chi hộ theo đúng quy định mới nhất 2024

3. Khách hàng ứng trước tiền mua hàng bằng tiền gửi ngân hàng

Khi khách hàng ứng tiền gửi ngân hàng, ngân hàng sẽ lập giấy báo Có xác nhận số tiền đã nhận. Kế toán sử dụng thông tin từ giấy báo Có để ghi nhận công nợ và cập nhật sổ tiền gửi ngân hàng, đồng thời thực hiện hạch toán qua phần mềm quản lý.

3.1 Định khoản

TK 112: Tiền gửi tại ngân hàng (1121, 1122)

TK 131: Các khoản phải thu từ khách hàng

3.2 Mô tả nghiệp vụ

Theo hợp đồng mua bán, khi khách hàng thanh toán trước bằng tiền gửi ngân hàng, các hoạt động sau thường diễn ra:

- Ngân hàng xác nhận số tiền khách hàng chuyển khoản trước bằng việc lập giấy báo Có, xác nhận rằng tiền đã được nhận vào tài khoản của công ty.

- Mỗi ngày, kế toán thanh toán sẽ đến ngân hàng để lấy sổ sao kê (bảng tổng hợp các giao dịch, giấy báo Nợ và giấy báo Có).

- Dựa trên giấy báo Có, kế toán thanh toán sẽ hạch toán để ghi nhận công nợ của khách hàng và cập nhật sổ tiền gửi ngân hàng.

3.3 Các bước thực hiện

Để thực hiện nghiệp vụ ‘Khách hàng thanh toán trước bằng chuyển khoản ngân hàng’, chúng tôi sử dụng phần mềm như sau:

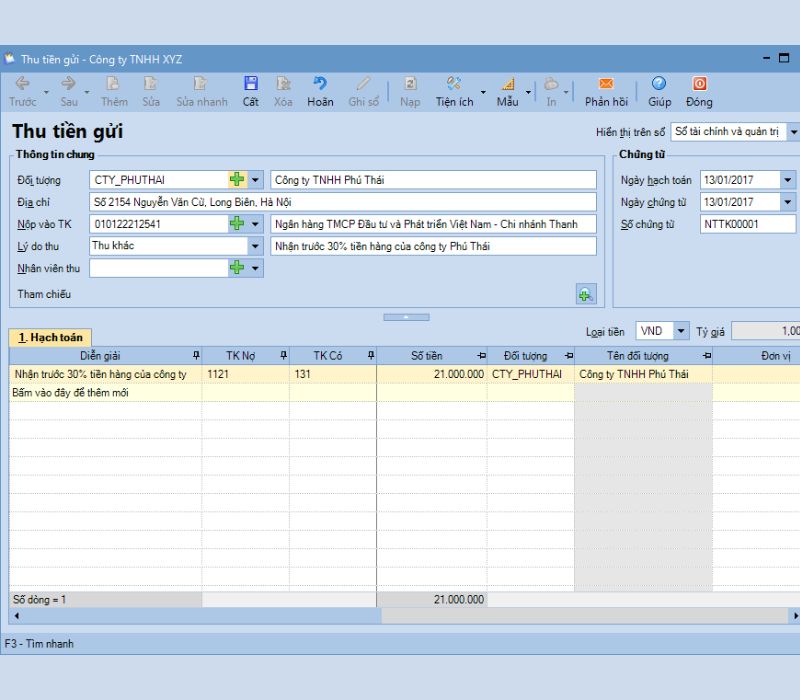

Trong phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Thu tiền.

Chọn lựa chọn ‘Thu khác’ để lý giải việc thu.

Bắt đầu bằng việc khai báo thông tin chứng từ và nhấn ‘Cất’.

Tiếp theo, chọn mục ‘In’ trên thanh công cụ và lựa chọn chứng từ thu tiền gửi cần in

Chú ý: Sau khi hoàn tất hạch toán nghiệp vụ thu tiền gửi của khách hàng đã thanh toán trước, phần mềm sẽ tự động cập nhật thông tin chứng từ vào Sổ tiền gửi ngân hàng.

4. Hạch toán ứng trước tiền cho nhà cung cấp

Hạch toán ứng trước tiền cho nhà cung cấp được thực hiện như sau:

- Khi ứng trước tiền cho nhà cung cấp:

- Nợ TK 131 – Phải thu của khách hàng (hoặc TK 336 – Phải trả, phải nộp khác, nếu thuộc loại phải trả khác)

- Có TK 111 – Tiền mặt (nếu ứng trước bằng tiền mặt)

- Có TK 112 – Tài khoản ngân hàng (nếu ứng trước bằng chuyển khoản)

Ví dụ: Doanh nghiệp ứng trước 20 triệu đồng cho nhà cung cấp bằng chuyển khoản.

- Nợ TK 131 – Phải thu của khách hàng: 20.000.000 đồng

- Có TK 112 – Tài khoản ngân hàng: 20.000.000 đồng

- Khi nhà cung cấp giao hàng hóa hoặc dịch vụ:

- Nợ TK 156 – Hàng hóa tồn kho (hoặc TK 152 – Nguyên liệu, vật liệu, nếu là hàng hóa hoặc nguyên liệu)

- Có TK 131 – Phải thu của khách hàng (hoặc TK 336 – Phải trả, phải nộp khác, nếu trước đó hạch toán vào loại phải trả khác)

Ví dụ: Nhà cung cấp giao hàng trị giá 20 triệu đồng cho doanh nghiệp.

- Nợ TK 156 – Hàng hóa tồn kho: 20.000.000 đồng

- Có TK 131 – Phải thu của khách hàng: 20.000.000 đồng

Trên đây, AZTAX đã thông tin cho các bạn về cách hạch toán ứng tiền trước tiền hàng cho người bán. Hy vọng những điều mà AZTAX cung cấp sẽ giúp ích cho các bạn trong công việc kế toán. Nếu cần hỗ trợ hãy gọi cho chúng tôi qua số HOTLINE: 0932.383.089 để được hỗ trợ sớm nhất nhé!

5. Câu hỏi thường gặp

5.1 Ứng trước tiền cho người bán định khoản như thế nào?

Khi định khoản ứng trước tiền cho người bán thực hiện như sau:

- Nợ TK 331 – Phải trả cho người bán (hoặc TK 338 – Phải trả, phải nộp khác, nếu thuộc loại phải trả khác)

- Có TK 111 – Tiền mặt (nếu ứng trước bằng tiền mặt)

- Có TK 112 – Tài khoản ngân hàng (nếu ứng trước bằng chuyển khoản)

5.2 Khách hàng ứng trước là tài sản hay nguồn vốn?

Khách hàng ứng trước thường được coi là một phần của nguồn vốn trong kế toán và tài chính. Khi khách hàng ứng trước, họ thanh toán một số tiền trước khi nhận hàng hóa hoặc dịch vụ. Trong bối cảnh kế toán, số tiền này không được xem là tài sản của doanh nghiệp mà là một nguồn vốn tạm thời.

5.3 Khách hàng ứng trước tiền hàng là tài khoản nào?

Đối với trường hợp ứng trước cho nhà thầu hoặc người bán, khi đủ điều kiện để ghi nhận tài sản hoặc chi phí, số tiền ứng trước được ghi vào bên Có tài khoản 331 cần áp dụng tỷ giá ghi sổ thực tế cụ thể đối với khoản tiền đã ứng trước.