Hạch toán hàng khuyến mại là nội dung kế toán quan trọng khi doanh nghiệp thực hiện chương trình khuyến mại không thu tiền theo quy định của Thông tư 200. Nếu ghi nhận sai chi phí, doanh thu hoặc thuế liên quan, báo cáo tài chính và hồ sơ thuế có thể bị sai lệch. Bài viết của AZTAX hướng dẫn chi tiết cách hạch toán hàng khuyến mại không thu tiền đúng quy định, dễ áp dụng.

1. Nguyên tắc hạch toán hàng khuyến mại và quảng cáo

Nguyên tắc hạch toán hàng khuyến mại và quảng cáo quy định rằng khi xuất hàng tồn kho cho mục đích khuyến mại hoặc quảng cáo mà không thu tiền, doanh nghiệp cần ghi nhận trị giá của hàng vào chi phí bán hàng. Nếu có điều kiện kèm theo, kế toán sẽ phân bổ số tiền thu được vào doanh thu và tính giá trị hàng khuyến mại vào giá vốn.

Theo Khoản 8 Điều 23 Thông tư 200:

- Nếu xuất hàng tồn kho cho mục đích khuyến mại hoặc quảng cáo mà không thu tiền và không có các điều kiện kèm theo, kế toán cần ghi nhận trị giá hàng tồn kho vào chi phí bán hàng (chi phí khuyến mại, quảng cáo).

- Nếu xuất hàng tồn kho cho khuyến mại hoặc quảng cáo có kèm điều kiện (như yêu cầu đạt doanh thu tối thiểu), kế toán phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại. Giá trị hàng khuyến mại sẽ được tính vào giá vốn hàng bán (do bản chất là giảm giá hàng bán).

Việc hiểu rõ các chính sách, quy định và nguyên tắc này giúp kế toán viên dễ dàng thực hiện hạch toán chính xác cho hàng khuyến mại không thu tiền.

2. Hướng dẫn hạch toán hàng khuyến mại không thu tiền tại bên bán

Dưới đây là hướng dẫn thực hiện hạch toán hàng khuyến mại không thu tiền theo Thông tư 200/2014/TT-BTC. Trong trường hợp Doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133, để thực hiện hạch toán này, kế toán cần thay đổi tài khoản từ TK 641 sang TK 6421 (chi phí bán hàng).

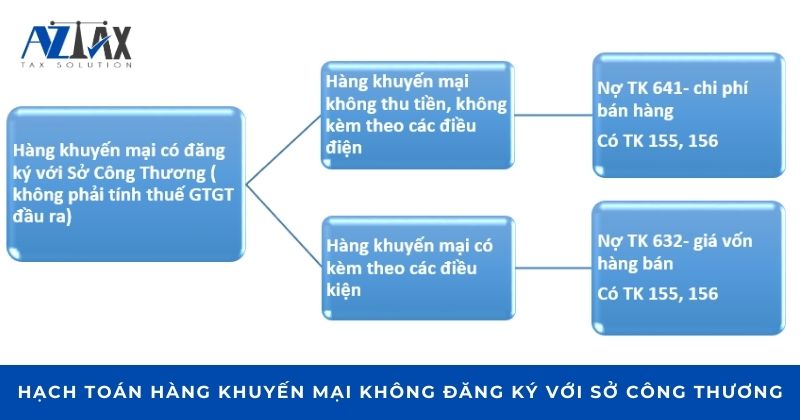

2.1. Cách hạch toán hàng khuyến mại theo Thông tư 133 có đăng ký với Sở Công thương

Trong trường hợp này, kế toán không cần phải tính thuế GTGT đầu ra.

Khi cung cấp hàng khuyến mại và quảng cáo cho người mua:

Trường hợp 1: Khi doanh nghiệp thực hiện chương trình khuyến mãi tặng hàng không thu tiền và không kèm điều kiện, kế toán cần hạch toán hàng khuyến mãi theo nguyên tắc sau

- Nợ vào tài khoản 641 – Chi phí bán hàng

- Có vào các tài khoản 155, 156

Trường hợp 2: Hàng hóa khuyến mại đi kèm theo các điều kiện khác, kế toán thực hiện như sau:

- Nợ vào tài khoản 632 – Giá vốn hàng bán

- Có vào các tài khoản 155, 156

Sau khi ghi nhận giá trị của hàng khuyến mại vào giá vốn hàng bán, kế toán viên tiếp tục thực hiện bút toán để phân bổ doanh thu thu được cho cả hàng hóa được bán và hàng hóa khuyến mại.

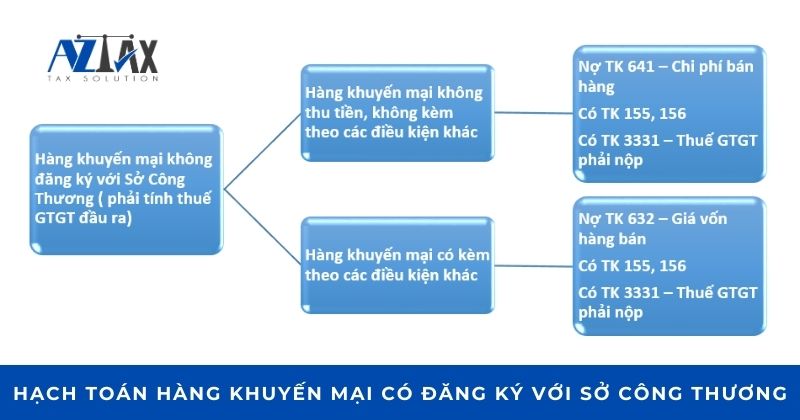

2.2. Cách hạch toán hàng khuyến mại không đăng ký với Sở Công thương

Nếu không đăng ký hàng khuyến mại với Sở Công Thương, doanh nghiệp sẽ phải tính thuế GTGT đầu ra tương tự như khi bán hàng hóa và dịch vụ thông thường. Số thuế GTGT đầu ra này sẽ được tính trực tiếp vào chi phí bán hàng hay giá vốn hàng bán.

Hóa đơn GTGT đầu ra của hàng khuyến mại không được đăng ký với Sở Công Thương sẽ không được khấu trừ thuế GTGT đầu vào. Tuy nhiên, chi phí mua hàng hóa khuyến mại này sẽ được đưa vào chi phí hợp lý, theo hướng dẫn của Công văn số 1762/CT-TTHT của Cục thuế Thành phố Hồ Chí Minh, ngày 01 tháng 03 năm 2016.

Khi cung cấp hàng khuyến mại và quảng cáo cho người mua:

Trường hợp 1: Hàng hóa khuyến mại không thu tiền và không có các điều kiện khác đi kèm, kế toán ghi nhận như sau:

- Nợ vào tài khoản 641 – Chi phí bán hàng

- Có vào các tài khoản 155, 156

- Có vào tài khoản 3331 – Thuế GTGT phải nộp

Trường hợp 2: Hàng hóa khuyến mại có kèm theo các điều kiện khác, kế toán ghi nhận như sau:

- Nợ vào tài khoản 632 – Giá vốn hàng bán

- Có vào các tài khoản 155, 156

- Có vào tài khoản 3331 – Thuế GTGT phải nộp

Sau khi ghi nhận giá vốn hàng bán, kế toán tiếp tục thực hiện bút toán để phân bổ doanh thu cho cả sản phẩm được bán và sản phẩm khuyến mại.

Xem thêm: Các tài khoản hàng tồn kho: phương pháp và cách hạch toán đầy đủ nhất

3. Hướng dẫn hạch toán hàng khuyến mại không thu tiền tại bên mua

Khi nhận được hàng khuyến mại không đi kèm điều kiện:

- Nợ vào các tài khoản 152, 153, 156,… – Giá trị của hàng khuyến mại được xác định theo giá hợp lý

- Có vào tài khoản 711 – Thu nhập khác

Khi nhận được hàng khuyến mại có đi kèm điều kiện:

- Nợ vào các tài khoản 152, 153, 156, 211,… – Giá trị hàng mua trừ đi giá trị hàng khuyến mại

- Nợ vào các tài khoản 152, 153, 156, 211,… – Giá trị của hàng khuyến mại được tính theo giá hợp lý

- Có vào các tài khoản 111, 112, 131

Cách xác định giá trị của hàng khuyến mại và hàng tặng được thực hiện theo hướng dẫn của công văn số 5357/TCT-CS như sau:

- Trường hợp hàng mua và hàng khuyến mại giống nhau (chính sách mua 1 tặng 1, mua 2 tặng 1…): Đơn giá của một đơn vị hàng hóa (bao gồm cả hàng khuyến mại) được xác định bằng tổng số tiền phải trả hoặc đã trả để mua hàng chia cho số lượng hàng nhận về.

- Trường hợp hàng mua và hàng khuyến mại không giống nhau (chính sách tặng kèm sản phẩm, phụ tùng thay thế…): Giá trị được xác định dựa trên giá trị niêm yết của hàng khuyến mãi do bên bán công bố hoặc giá trị thị trường của hàng hóa tương tự.

Xem thêm: Cách hạch toán hàng nhập khẩu và hạch toán thuế nhập khẩu

4. Những chính sách đối với hàng khuyến mại

Những chính sách đối với hàng khuyến mại quy định rằng hàng hóa và dịch vụ khuyến mại phải tuân thủ luật pháp thương mại và đăng ký với Sở Công thương để được miễn thuế GTGT. Đồng thời, doanh nghiệp phải cung cấp hóa đơn cho hàng khuyến mại và không còn phải chịu giới hạn chi phí khuyến mại tối đa 15% kể từ năm 2015.

Luật Thương mại quy định rằng các hàng hóa và dịch vụ được sử dụng cho mục đích khuyến mại phải tuân thủ nội dung của Pháp luật Thương mại về các hoạt động xúc tiến thương mại. Điều này có nghĩa là doanh nghiệp phải đăng ký với Sở Công thương về các sản phẩm dùng cho mục đích khuyến mại.

Theo Khoản 5 Điều 7 của Thông tư 219/2013/TT-BTC, các hàng hóa và dịch vụ đã được đăng ký với Sở Công thương sẽ được miễn thuế giá trị gia tăng (GTGT), tức là không phải nộp thuế GTGT đối với những sản phẩm này khi thực hiện khuyến mại. Trong trường hợp các sản phẩm khuyến mại không được đăng ký với Sở Công thương, doanh nghiệp phải tuân thủ quy định kê khai và nộp thuế tương tự như đối với hàng biếu tặng.

Theo Khoản 3 Điều 5 của Thông tư 119/2014/TT-BTC, đã được sửa đổi, bổ sung hướng dẫn tại Điểm b, c Khoản 1 Điều 16 của Thông tư 39/2014/TT-BTC, các doanh nghiệp phải cung cấp hóa đơn bán hàng cho cả hàng hóa và dịch vụ khuyến mại, cũng như cho hàng biếu tặng.

Với Khoản 4 Điều 1 của Luật số 71/2014/QH13, đã bãi bỏ Điểm m Khoản 2 Điều 9 của Luật số 14/2008/QH12, sửa đổi bổ sung bởi Khoản 5 Điều 1 của Luật số 32/2013/QH13, từ năm 2015, chi phí cho các chương trình khuyến mại sẽ không còn bị giới hạn tối đa 15% nữa.

5. Đại lý, nhà phân phối nhận hàng để khuyến mại cho khách hàng

Đại lý, nhà phân phối nhận hàng để khuyến mại cho khách hàng phải thực hiện theo dõi chi tiết và quản lý số lượng hàng khuyến mại trong hệ thống quản trị nội bộ.

Đặc biệt, với trường hợp chương trình khuyến mại đã kết thúc và doanh nghiệp vẫn còn hàng tồn không phải trả lại nhà sản xuất, kế toán cần thực hiện hạch toán nhận hàng khuyến mại không thu tiền bằng cách ghi nhận giá trị hàng tồn vào chi phí và phản ánh vào thu nhập khác, đảm bảo số liệu minh bạch trong báo cáo tài chính.

Khi nhận hàng dùng cho mục đích khuyến mại (không thu tiền), đại lý và nhà phân phối cần theo dõi chi tiết số lượng hàng trong hệ thống quản trị nội bộ và cung cấp thông tin chi tiết trong Bản thuyết minh Báo cáo tài chính về hàng nhận và hàng đã sử dụng cho mục đích khuyến mại (tương tự như hàng giữ hộ).

Khi chương trình khuyến mại kết thúc và còn tồn hàng mà không cần phải trả lại nhà sản xuất, kế toán thực hiện ghi nhận như sau:

- Nợ vào tài khoản 156

- Có vào tài khoản 711

Ví dụ hạch toán hàng khuyến mại: Công ty A ký hợp đồng bán hàng với công ty B, trên hợp đồng thể hiện như sau:

- Hàng bán: Máy in HP, số lượng 5 chiếc

- Giá bán chưa VAT: 8.000.000 đồng/chiếc

- Thuế VAT: 800.000 đồng/chiếc (thuế GTGT là 10%)

- Được tặng kèm 5 bộ mực in trị giá 150.000 đồng/bộ. Biết rằng, mực in khuyến mại không thu thêm tiền được công ty C đã đăng ký với Sở Công Thương.

- Giá vốn máy in: 4.500.000 đồng/chiếc

- Giá vốn mực in: 100.000 đồng/bộ

Công ty B đã thanh toán tiền hàng 44.000.000 đồng bằng chuyển khoản và nhập tất cả số hàng trên vào kho.

Hạch toán của hai bên như sau:

Công ty A:

Hạch toán doanh thu như sau:

- Nợ TK 112: 44.000.000 đồng

- Có TK 511: 40.000.000 đồng

- Có TK 3331: 4.000.000 đồng

Bút toán giá vốn:

- Giá vốn máy in:

- Nợ TK 632: 22.500.000 đồng

- Có TK 156: 22.500.000 đồng

- Giá vốn mực in khuyến mại:

- Nợ TK 632: 500.000 đồng

- Có TK 156: 500.000 đồng

Công ty B:

Khi hạch toán nhập kho hàng hóa:

- Nợ TK 156: 40.000.000 đồng

- Nợ TK 1331: 4.000.000 đồng

- Có TK 112: 44.000.000 đồng

Khi nhập kho, hạch toán như sau:

- Đơn giá nhập kho của 1 máy in: (8.000.000 – 150.000) = 7.850.000 đồng/chiếc

- Đơn giá nhập kho của 1 bộ mực in: 150.000 đồng/bộ.

Việc hạch toán hàng khuyến mại đúng cách giúp doanh nghiệp vừa tuân thủ quy định, vừa phản ánh trung thực chi phí và doanh thu. Nếu xử lý chính xác, số liệu kế toán sẽ minh bạch, tạo nền tảng vững chắc cho các quyết định kinh doanh. Nếu bạn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể.

Xem thêm: Phương pháp hạch toán phế liệu thu hồi mới nhất

Xem thêm: Hạch toán nhập kho thành phẩm và quy trình nhập kho thành phẩm

Xem thêm: Cách hạch toán hao hụt trong định mức – TK 152

6. Một số câu hỏi thường gặp

Câu 1: Hàng khuyến mãi không thu tiền có cần phải lập hóa đơn không?

Theo quy định tại Điểm a, Khoản 3, Điều 5 của Thông tư 119/2014/TT-BTC, khi bán hàng hóa hoặc cung cấp dịch vụ, bên bán bắt buộc phải lập hóa đơn, kể cả trong trường hợp hàng hóa hay dịch vụ được sử dụng cho hoạt động khuyến mại, quảng cáo hoặc làm hàng mẫu. Ngoại lệ duy nhất là hàng hóa luân chuyển trong nội bộ doanh nghiệp nhằm phục vụ tiếp tục sản xuất.

Vì vậy, đối với hàng khuyến mại, doanh nghiệp vẫn cần xuất hóa đơn theo đúng quy định.

Câu 2: Hàng khuyến mại có phải chịu thuế GTGT không?

Theo Khoản 5, Điều 7 Thông tư 219/TT-BTC, đối với hàng hóa, dịch vụ sử dụng cho mục đích khuyến mại theo đúng quy định của Luật Thương mại thì giá tính thuế được xác định bằng 0. Ngược lại, nếu hoạt động khuyến mại không tuân thủ đúng quy định, thì doanh nghiệp phải kê khai và nộp thuế như trường hợp tiêu dùng nội bộ, biếu, tặng.

Do đó, với hàng khuyến mại không thu tiền, doanh nghiệp vẫn phải lập hóa đơn, trong đó:

- Nếu chương trình khuyến mại phù hợp quy định pháp luật thương mại thì giá tính thuế bằng 0.

- Nếu không thực hiện theo quy định pháp luật thương mại thì xử lý kê khai thuế như hàng hóa, dịch vụ dùng để biếu, tặng.