Hạch toán nhập kho thành phầm là nghiệp vụ kế toán quan trọng, phản ánh việc ghi nhận giá trị thành phẩm hoàn thành nhập kho sau quá trình sản xuất. Việc hạch toán đúng sẽ giúp cho doanh nghiệp kiểm soát chi phí, theo dõi việc tồn kho chính xác và đảm bảo số liệu kế toán phù hợp với quy định hiện hành. Trong bài viết này, AZTAX sẽ cùng bạn tìm hiểu chi tiết về cách hạch toán nhập kho thành phẩm, từ chứng từ cần thiết, định khoản kế toán cho đến những lưu ý thực tiễn để tránh sai sót.

1. Nhập kho thành phẩm là gì?

Nhập kho thành phẩm là quá trình tiếp nhận các sản phẩm đã hoàn thiện từ bộ phận sản xuất hoặc gia công đưa vào kho để bảo quản và quản lý. Nghiệp vụ này đóng vai trò quan trọng trong công tác kế toán và quản trị sản xuất, giúp doanh nghiệp theo dõi chặt chẽ số lượng, chất lượng và giá trị của hàng hóa trước khi phân phối hoặc tiêu thụ.

Thành phẩm là sản phẩm đã hoàn tất toàn bộ quy trình sản xuất, đáp ứng các tiêu chuẩn kỹ thuật và chất lượng theo quy định, sẵn sàng để tiêu thụ trên thị trường hoặc phục vụ cho các mục đích khác của doanh nghiệp. Đây là kết quả cuối cùng của quá trình sản xuất, được kiểm tra, nghiệm thu và đóng gói trước khi được nhập kho. (Điều 28 Thông tư 200)

- Chi phí sản xuất chung biến đổi được phân bổ hoàn toàn vào chi phí chế biến cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh trong kỳ.

- Chi phí sản xuất chung cố định được phân bổ dựa trên công suất bình thường của máy móc thiết bị sản xuất, tức là số lượng sản phẩm trung bình đạt được trong điều kiện sản xuất bình thường.

- Nếu sản lượng thực tế vượt công suất bình thường, chi phí sản xuất chung cố định sẽ được phân bổ theo chi phí thực tế phát sinh.

- Nếu sản lượng thực tế thấp hơn công suất bình thường, chi phí sản xuất chung cố định chỉ phân bổ theo mức công suất bình thường, phần chi phí không phân bổ sẽ được ghi nhận là chi phí trong kỳ để xác định kết quả kinh doanh (ghi vào giá vốn hàng bán).

Xem thêm: Các tài khoản hàng tồn kho: phương pháp và cách hạch toán đầy đủ nhất

2. Phương pháp và cách hạch toán nhập kho thành phẩm

Cách hạch toán nhập kho thành phẩm từ bộ phận sản xuất hoàn thành là một quy trình quan trọng trong kế toán doanh nghiệp, đặc biệt là trong việc ghi nhận và quản lý số lượng và giá trị của các sản phẩm đã hoàn thành. Quy trình này không chỉ đảm bảo tính chính xác trong báo cáo tài chính mà còn giúp doanh nghiệp hiểu rõ hơn về lưu thông và sử dụng sản phẩm trong kho.

2.1 Tài khoản hạch toán nhập kho thành phẩm

Việc ghi nhận bút toán nhập kho thành phẩm được thực hiện dựa trên phương pháp mà doanh nghiệp chọn để quản lý hàng tồn kho. Tùy thuộc vào đặc điểm kinh doanh, doanh nghiệp có thể chọn một trong hai phương pháp sau để hạch toán hàng tồn kho:

- Phương pháp kiểm kê định kỳ.

- Phương pháp kê khai thường xuyên.

| Tiêu chí | Phương pháp kê khai thường xuyên | Phương pháp kiểm kê định kỳ |

| Tài khoản sử dụng | Tài khoản 155 | Tài khoản 632 |

| Đặc điểm cơ bản và áp dụng |

|

|

2.1.1 Tài khoản 155 – Thành phẩm (áp dụng phương pháp kê khai thường xuyên)

Nguyên tắc kế toán của tài khoản 155 – Thành phẩm

Doanh nghiệp thực hiện kế toán hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên thường chủ yếu áp dụng tài khoản 155 – Thành phẩm và các tài khoản liên quan để ghi nhận việc nhập kho thành phẩm.

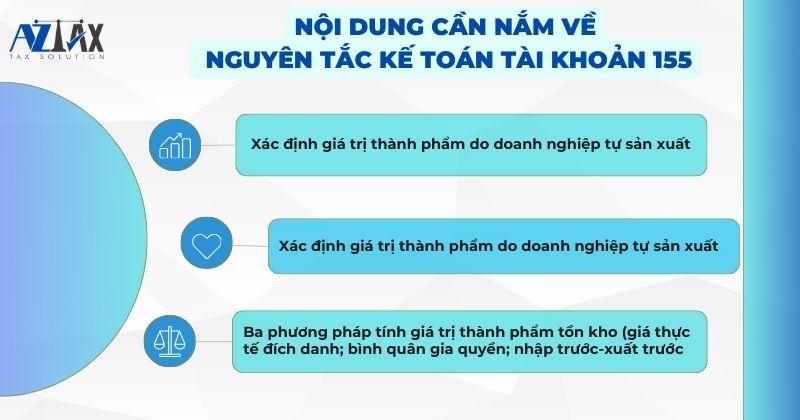

Tài khoản 155 – Thành phẩm được sử dụng để phản ánh giá trị hiện tại và biến động của các loại thành phẩm. Nguyên tắc kế toán cho tài khoản 155 – Thành phẩm được quy định tại Điều 28 của Thông tư số 200/2014/TT-BTC. Một số nội dung quan trọng về nguyên tắc kế toán cần lưu ý gồm:

- Tài khoản 155 phản ánh giá trị hiện có và biến động (tăng giảm) của từng loại, nhóm và kho của thành phẩm.

- Giá trị của thành phẩm được tính toán và đánh giá theo phương pháp giá gốc, bao gồm các chi phí cơ bản như:

- Chi phí nguyên vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí sản xuất chung.

- Các chi phí khác liên quan đến quá trình sản xuất (*).

- Giá trị của thành phẩm thuê ngoài gia công chế biến được xác định theo giá thành thực tế mà doanh nghiệp chi trả trước và trong quá trình thuê gia công.

- Kế toán hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên bao gồm việc ghi chi tiết nhập, xuất kho hàng ngày theo giá hạch toán, và cuối kỳ cần xử lý chênh lệch giữa giá thực tế và giá hạch toán.

Lưu ý: Các chi phí này được xác định trong định mức hợp lý để tạo ra thành phẩm, và các chi phí vượt quá định mức không được hạch toán vào giá trị của thành phẩm nhập kho.

Kết cấu và nội dung phản ánh tài khoản 155 (thành phẩm)

Bên nợ (ghi nhận tăng):

- Giá trị của thành phẩm đủ điều kiện nhập kho;

- Giá trị của thành phẩm thừa qua quá trình kiểm kê;

- Kết chuyển giá trị của thành phẩm tồn kho vào cuối kỳ.

Bên có (ghi nhận giảm):

- Giá trị của thành phẩm xuất kho;

- Giá trị của thành phẩm thiếu hụt qua quá trình kiểm kê;

- Kết chuyển giá trị của thành phẩm đầu kỳ.

Số dư bên nợ: Trị giá thực tế của thành phẩm tồn kho còn dư cuối kỳ.

Tài khoản 155 – Thành phẩm bao gồm hai tài khoản cấp 2 đặc biệt

- Tài khoản 1551 – Thành phẩm nhập kho: Đây là nơi ghi nhận trị giá hiện tại và biến động của các loại thành phẩm đã được nhập vào kho (ngoại trừ các thành phẩm bất động sản).

- Tài khoản 1557 – Thành phẩm bất động sản: Tài khoản này được sử dụng để theo dõi giá trị và biến động của các thành phẩm bất động sản của doanh nghiệp.

Vì đa số các loại thành phẩm được nhập vào kho là các sản phẩm thông thường (không phải bất động sản), do đó, “Tài khoản 1551 – Thành phẩm nhập kho” thường được ưa chuộng cho việc ghi nhận các sản phẩm đã nhập vào kho.

2.1.2 Tài khoản 632 – Giá vốn hàng bán (áp dụng phương pháp kiểm kê định kỳ)

Nguyên tắc kế toán của tài khoản 632 – Giá vốn hàng bán

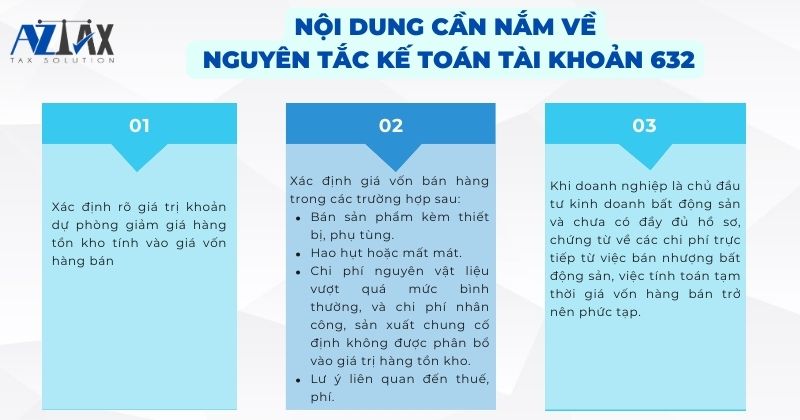

Doanh nghiệp áp dụng phương pháp kiểm kê định kỳ để kế toán hạch toán hàng tồn kho sẽ sử dụng tài khoản 632 và các tài khoản liên quan khác để ghi nhận việc nhập kho thành phẩm. Tài khoản 632 được dùng để thể hiện trị giá vốn hàng bán của sản phẩm, hàng hóa, dịch vụ, và bất động sản đầu tư, cũng như giá thành sản xuất của sản phẩm xây lắp (trong trường hợp của các doanh nghiệp xây lắp) bán trong kỳ. Ngoài ra, tài khoản này cũng được sử dụng để phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư.

Theo Điều 89 của Thông tư số 200/2014/TT-BTC, quy định về nguyên tắc kế toán của tài khoản 632 – Giá vốn hàng bán, nổi bật là các nội dung sau:

Kết cấu và nội dung phản ánh tài khoản 632 (giá vốn hàng bán)

Bên nợ:

- Trị giá vốn của thành phẩm được ghi nhận trong tồn kho đầu kỳ.

- Phần trích lập cho dự phòng giảm giá hàng tồn kho.

- Giá vốn của các sản phẩm nhập kho và dịch vụ hoàn thành.

Bên có:

- Kết chuyển giá vốn của thành phẩm tồn kho cuối kỳ từ tài khoản 155 – Thành phẩm.

- Khoản hoàn nhập từ dự phòng giảm giá hàng tồn kho cuối kỳ.

- Kết chuyển giá vốn của các sản phẩm đã hoàn thành vào tài khoản 911 – Xác định kết quả kinh doanh.

2.2 Cách hạch toán nhập kho thành phẩm từ sản xuất

Hạch toán theo phương pháp kê khai thường xuyên

Sau khi thành phẩm đã qua các bước kiểm tra và duyệt phiếu nhập kho hàng hóa hợp lệ, nhập kho thành phẩm từ sản xuất định khoản như sau:

- Nợ TK 155: Thành phẩm nhập kho;

- Có TK 154: Chi phí sản xuất kinh doanh dở dang.

Khi nhập kho thành phẩm, kế toán ghi nhận trước theo số lượng xác định. Sau đó, sau khi tập hợp hết các chi phí mới, kế toán tiến hành tính giá thành để ghi nhận giá trị nhập kho chính xác nhất.

Có một số phương pháp tính giá thành phẩm nhập kho có thể được áp dụng, bao gồm:

- Phương pháp trực tiếp

- Phương pháp định mức

- Phương pháp hệ số

- Phương pháp loại trừ

- Phương pháp phân bước

- Phương pháp tính giá thành sản phẩm thông qua đơn đặt hàng

Hạch toán theo phương pháp kiểm kê định kỳ

Ở đầu kỳ, doanh nghiệp kết chuyển trị giá vốn của thành phẩm tồn kho đầu kỳ vào tài khoản 632 (giá vốn hàng bán), ghi:

- Nợ TK 632: Giá vốn hàng bán;

- Có TK 155: Thành phẩm.

Ở cuối kỳ, doanh nghiệp kết chuyển giá vốn của thành phẩm tồn kho cuối kỳ vào bên nợ tài khoản 155 (thành phẩm), ghi:

- Nợ TK 155 – Thành phẩm;

- Có TK 632 – Giá vốn hàng bán.

Hạch toán thừa, thiếu thành phẩm và dự phòng giảm giá

- Hạch toán trường hợp thừa, thiếu thành phẩm

Trong quá trình theo dõi và kiểm kê kho, doanh nghiệp có thể phát hiện trường hợp thừa, thiếu thành phẩm. Khi đó, bộ phận kiểm kê cần lập biên bản số lượng hàng thừa, thiếu và xác định nguyên nhân, sau đó ghi nhận vào sổ kế toán.

Trường hợp chưa tìm ra nguyên nhân thừa thành phẩm:

- Nợ TK 155 – Thành phẩm;

- Có TK 338 – Phải trả, phải nộp khác.

Sau khi xác định được nguyên nhân dẫn đến thừa thành phẩm:

- Nợ TK 338 – Phải trả, phải nộp khác;

- Có các tài khoản liên quan.

Trường hợp chưa tìm ra nguyên nhân thiếu thành phẩm:

- Nợ TK 138 – Phải thu khác;

- Có TK 155 – Thành phẩm.

Sau khi xác định được nguyên nhân dẫn đến thiếu thành phẩm:

- Nợ các tài khoản liên quan;

- Có TK 138 – Phải thu khác.

- Hạch toán trường hợp dự phòng giảm giá hàng tồn kho

Nếu doanh nghiệp phát hiện tồn kho phải hủy bỏ do hết hạn sử dụng, phẩm chất kém, hoặc hư hỏng, thì phải lập dự phòng giảm giá hàng tồn kho:

- Nợ TK 229 – Dự phòng tổn thất tài sản;

- Nợ TK 632 – Giá vốn hàng bán;

- Có TK 152, 153, 155, 156.

Ví dụ về hạch toán nhập kho thành phẩm từ sản xuất

Ví dụ về hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

Công ty A thực hiện ghi nhận hàng tồn kho theo phương pháp kê khai thường xuyên. Vào ngày 05/10/2023, họ nhận được một lô hàng thành phẩm bao gồm:

- Sản phẩm B: 50 cái, giá 200.000 đồng mỗi cái.

- Sản phẩm C: 100 cái, giá 150.000 đồng mỗi cái.

Quá trình nhập kho của Công ty A được thực hiện như sau:

- Nợ vào tài khoản 155: 25.000.000 đồng.

- Có từ tài khoản 154: (50 x 200.000) + (100 x 150.000) đồng.

Ví dụ về hạch toán theo phương pháp kiểm kê định kỳ

Công ty A cũng sử dụng phương pháp kê khai định kỳ để hạch toán hàng tồn kho. Tại ngày 10/10/2023, thông tin về thành phẩm tồn kho của họ như sau:

- Sản phẩm X: 40 đơn vị, trị giá 4.000.000 đồng.

- Sản phẩm Y: 80 đơn vị, trị giá 8.000.000 đồng.

Sau kiểm kê vào ngày 31/12/2023, công ty xác định số lượng hàng tồn như sau:

- Sản phẩm X: 30 đơn vị, trị giá 3.000.000 đồng.

- Sản phẩm Y: 70 đơn vị, trị giá 7.000.000 đồng.

Hạch toán thành phẩm tồn kho được thực hiện như sau:

Tại thời điểm 10/10/2023:

- Nợ vào tài khoản 632: 12.000.000 đồng

- Có từ tài khoản 155: 12.000.000 đồng

Sau đó, vào ngày 20/11/2023, công ty nhập thêm sản phẩm:

- Nợ vào tài khoản 632: 30.000.000 đồng

- Có từ tài khoản 154: 30.000.000 đồng

Cuối kỳ, vào ngày 31/12/2023, họ kết chuyển giá trị thành phẩm tồn kho cuối kỳ:

- Nợ vào tài khoản 155: 10.000.000 đồng

- Có từ tài khoản 632: 10.000.000 đồng

Cuối cùng, họ xác định giá trị thành phẩm xuất kho bán và kết chuyển giá vốn hàng bán trong kỳ:

- Nợ vào tài khoản 911 – Xác định kết quả kinh doanh: 50.000.000 đồng

- Có từ tài khoản 632 – Giá vốn hàng hóa: 50.000.000 đồng

2.3 Hạch toán nhập kho bán thành phẩm

Hạch toán nhập kho bán thành phẩm là quá trình ghi nhận việc nhập các sản phẩm từ nguồn cung cấp hoặc từ một kho khác vào kho của doanh nghiệp để chuẩn bị bán ra thị trường. Dưới đây là ví dụ cụ thể về cách hạch toán này:

Ví dụ:

Ngày 20/07, Công ty A mua 1,000 sản phẩm từ nhà cung cấp B với giá mua 50,000,000 VND, đã bao gồm thuế VAT 10%.

Bước 1: Xác định các tài khoản liên quan:

- Tài khoản Kho hàng thành phẩm (VD: 111)

- Tài khoản Nợ phải trả ngắn hạn (VD: 331)

- Tài khoản Thuế GTGT được khấu trừ (VD: 133)

Bước 2: Định khoản:

- Nợ: Kho hàng thành phẩm (Tài khoản 111) 50,000,000 VND

- Nợ: Thuế GTGT được khấu trừ (Tài khoản 133) 4,545,455 VND (50,000,000 VND * 10% / (1 + 10%))

- Có: Nợ phải trả ngắn hạn (Tài khoản 331) 54,545,455 VND

Giải thích:

- Tài khoản 111 (Kho hàng thành phẩm): Được tăng lên để phản ánh việc nhập kho 1,000 sản phẩm.

- Tài khoản 133 (Thuế GTGT được khấu trừ): Được tăng lên để phản ánh số tiền thuế GTGT mà công ty được khấu trừ.

- Tài khoản 331 (Nợ phải trả ngắn hạn): Được tăng lên để phản ánh số tiền tổng cộng phải trả cho nhà cung cấp B.

Lưu ý: Các tài khoản và số liệu trong ví dụ trên chỉ mang tính chất minh họa. Thực tế, cách hạch toán có thể khác nhau tùy thuộc vào chính sách và quy trình kế toán của từng công ty, và cần tuân thủ các quy định kế toán hiện hành.

Xem thêm: Phương pháp hạch toán phế liệu thu hồi mới nhất

Xem thêm: Hướng dẫn Hạch toán hàng gia công theo Thông tư 200 và Thông tư 133

3. Quy trình nghiệp vụ nhập kho thành phẩm

Quy trình nghiệp vụ nhập kho thành phẩm là một bước quan trọng trong chuỗi quản lý sản xuất – logistics của doanh nghiệp, nhằm đảm bảo việc ghi nhận, lưu trữ và kiểm soát thành phẩm sau khi hoàn tất sản xuất được thực hiện chính xác và nhất quán.

Việc thực hiện đúng quy trình không chỉ giúp doanh nghiệp theo dõi tồn kho hiệu quả, mà còn hỗ trợ đối chiếu số liệu, lập kế hoạch phân phối và tối ưu hóa hoạt động sản xuất.

Việc nhập kho thành phẩm tuân theo trình tự 6 bước rõ ràng dưới đây:

Bước 1: Vận chuyển thành phẩm đến kho

Thành phẩm sau khi hoàn thiện được bộ phận sản xuất hoặc giao nhận nội bộ chuyển từ xưởng đến khu vực kho. Quá trình vận chuyển cần sự phối hợp và giám sát giữa các bên liên quan như kho, sản xuất và giao nhận nhằm đảm bảo Thành phẩm phải được chuyển đến kho một cách trọn vẹn, không hao hụt và giữ nguyên chất lượng ban đầu.

Bước 2: Kiểm kê và đưa thành phẩm vào vị trí lưu trữ

Ngay sau khi thành phẩm được đưa đến, bộ phận kho sẽ phối hợp cùng sản xuất tiến hành kiểm đếm số lượng dưới sự chứng kiến của kế toán kho và các bên liên quan. Sau khi thống nhất số liệu, thành phẩm được bố trí vào đúng vị trí trong kho theo phương pháp lưu trữ khoa học để tiện cho việc bảo quản và xuất kho sau này.

Bước 3: Lập phiếu nhập kho

Dựa trên kết quả kiểm đếm, kế toán sẽ lập phiếu nhập kho với đầy đủ thông tin về sản phẩm, số lượng, ngày nhập và xác nhận từ các bên có liên quan. Phiếu này là căn cứ pháp lý để ghi nhận việc nhập kho thành phẩm.

Bước 4: Trình duyệt phiếu nhập kho

Khi phiếu nhập đã được ký bởi các bên liên quan, nó sẽ được chuyển lên quản lý để thực hiện bước phê duyệt cuối cùng (có thể là kế toán trưởng, quản lý hoặc ban giám đốc). Việc phê duyệt hợp lệ cần đầy đủ chữ ký và chức danh của các bên được quy định trong biểu mẫu.

Bước 5: Ghi nhận vào thẻ kho

Thông tin từ phiếu nhập đã phê duyệt được thủ kho dùng để ghi vào thẻ kho. Phiếu này thường có từ 2 đến 3 bản: một bản lưu kho, một chuyển kế toán, và bản thứ ba (nếu phát hành) sẽ gửi cho bộ phận giám sát.

Bước 6: Hạch toán kế toán và lưu trữ chứng từ

Dựa trên phiếu nhập kho, kế toán thực hiện ghi sổ nhằm quản lý tồn kho hiệu quả, đối chiếu dữ liệu giữa các bộ phận và phục vụ cho việc lập kế hoạch sản xuất – xuất hàng. Toàn bộ chứng từ cần được lưu trữ nghiêm ngặt cho mục đích kiểm tra sau này.

4. Định khoản nhập kho thành phẩm

Định khoản nhập kho thành phẩm là quá trình ghi nhận giao dịch khi sản phẩm đã được sản xuất hoàn thành và chuyển từ quá trình sản xuất vào kho để chuẩn bị cho việc bán hàng. Dưới đây là một ví dụ về việc nhập kho thành phẩm định khoản này:

Ví dụ: Ngày 15/07, Công ty A nhập kho 500 sản phẩm thành phẩm từ dây chuyền sản xuất vào kho hàng để bán.

Định khoản:

- Nợ: Kho hàng thành phẩm (Tài khoản 111)

- Có: Chi phí sản xuất (Tài khoản 621)

Giải thích:

- Tài khoản 111 (Kho hàng thành phẩm): Được tăng lên để phản ánh việc nhập kho 500 sản phẩm thành phẩm.

- Tài khoản 621 (Chi phí sản xuất): Được giảm để phản ánh việc chuyển sản phẩm từ quá trình sản xuất vào kho hàng.

Quá trình này giúp công ty A cập nhật chính xác số lượng và giá trị kho hàng trong hệ thống kế toán của mình, đồng thời chuẩn bị dữ liệu cho việc lập báo cáo tài chính và quản lý dòng tiền.

Xem thêm: Cách hạch toán hàng nhập khẩu và hạch toán thuế nhập khẩu

5. Các lưu ý trong kiểm soát nội bộ thành phẩm tồn kho

Việc xây dựng quy trình kiểm soát chặt chẽ giúp doanh nghiệp ngăn ngừa thất thoát, sai lệch số liệu, đồng thời tối ưu hóa quá trình lưu trữ và phân phối hàng hóa. Dưới đây là các lưu ý quan trọng doanh nghiệp cần nắm vững để nâng cao hiệu quả kiểm soát nội bộ đối với thành phẩm tồn kho.

- Thiết lập quy trình quản lý hàng tồn kho thống nhất và minh bạch, bao quát toàn bộ các khâu từ nhập kho, bốc xếp, lưu trữ đến xuất hàng, nhằm đảm bảo hoạt động diễn ra trôi chảy và hiệu quả.

- Thực hiện dán nhãn hàng hóa đầy đủ thông tin như mã hàng, màu sắc, kích thước trước khi nhập kho, giúp việc phân loại, sắp xếp và tìm kiếm trở nên nhanh chóng, chính xác.

- Lập thẻ kho chi tiết cho từng mặt hàng, cập nhật liên tục các biến động nhập – xuất – tồn để theo dõi sát sao tình hình hàng hóa và hỗ trợ công tác kiểm soát nội bộ.

- Đánh số kệ và gắn bảng tên rõ ràng, kết hợp hệ thống biển chỉ dẫn trong kho, giúp nhân viên dễ dàng tra cứu vị trí hàng hóa, tránh tình trạng nhầm lẫn hoặc lộn xộn trong quá trình vận hành.

- Kiểm soát quyền ra vào kho, cấp thẻ và đồng phục cho nhân viên nhằm đảm bảo an ninh, đặc biệt cần thiết với kho có quy mô lớn hoặc nhiều nhân sự làm việc.

- Theo dõi chặt chẽ hoạt động nhập – xuất – tồn, tổ chức kiểm kê định kỳ để đối chiếu giữa số liệu thực tế và dữ liệu sổ sách, đồng thời phát hiện, xử lý kịp thời hàng hư hỏng, giúp hạn chế rủi ro và duy trì chất lượng hàng hóa.

6. Bài tập định khoản nhập kho thành phẩm

Bài tập 1: Nhập kho thành phẩm từ sản xuất

Công ty AZ hoàn thành lô sản phẩm A với giá trị 100.000.000 đồng. Toàn bộ chi phí sản xuất đã được tập hợp tại tài khoản 154 – Chi phí sản xuất kinh doanh dở dang.

Định khoản kế toán:

- Nợ tài khoản 155 – Thành phẩm: 100.000.000 đồng

- Có tài khoản 154 – Chi phí sản xuất kinh doanh dở dang: 100.000.000 đồng

Giải thích: Tài khoản 155 được ghi Nợ để phản ánh giá trị thành phẩm đã hoàn thành và nhập kho. Đồng thời, tài khoản 154 được ghi Có nhằm kết chuyển chi phí sản xuất tương ứng đã phát sinh trước đó.

Bài tập 2: Nhập kho thành phẩm có chi phí vận chuyển

Doanh nghiệp hoàn thành lô sản phẩm B với giá trị 50.000.000 đồng. Trong quá trình chuyển hàng từ xưởng về kho, phát sinh thêm chi phí vận chuyển là 2.000.000 đồng, kèm theo thuế GTGT 10%. Khoản chi phí này được thanh toán bằng tiền mặt.

Định khoản kế toán:

Ghi nhận nhập kho thành phẩm:

- Nợ tài khoản 155 – Thành phẩm: 50.000.000 đồng

- Có tài khoản 154 – Chi phí sản xuất kinh doanh dở dang: 50.000.000 đồng

Ghi nhận chi phí vận chuyển vào giá thành sản phẩm:

- Nợ tài khoản 155 – Thành phẩm: 2.000.000 đồng

- Nợ tài khoản 1331 – Thuế GTGT được khấu trừ: 200.000 đồng

- Có tài khoản 111 – Tiền mặt: 2.200.000 đồng

Giải thích: Lô sản phẩm được nhập kho đúng giá trị đã sản xuất, và chi phí vận chuyển cũng được tính vào giá thành thành phẩm, do đó tăng thêm ở tài khoản 155. Thuế GTGT đầu vào được hạch toán riêng tại tài khoản 1331, và chi phí thực tế được chi bằng tiền mặt, ghi Có tài khoản 111.

Bài tập 3: Nhập kho thành phẩm có chi phí gia công ước tính

Công ty hoàn thành lô sản phẩm C với giá thành sản xuất là 80.000.000 đồng. Ngoài ra, có phát sinh chi phí gia công ngoài ước tính 5.000.000 đồng, tuy nhiên đến cuối kỳ kế toán chưa nhận được hóa đơn.

Định khoản kế toán:

- Nợ tài khoản 155 – Thành phẩm: 85.000.000 đồng

- Có tài khoản 154 – Chi phí sản xuất kinh doanh dở dang: 85.000.000 đồng

Giải thích: Thành phẩm được nhập kho với giá trị đầy đủ bao gồm cả phần chi phí gia công dự kiến. Khi có hóa đơn thực tế, kế toán sẽ kiểm tra và điều chỉnh nếu có chênh lệch giữa thực tế và ước tính ban đầu.

7. Một vài câu hỏi liên quan đến hạch toán nhập kho thành phẩm

Trong quá trình hạch toán nghiệp vụ nhập kho thành phẩm, kế toán thường gặp nhiều tình huống phát sinh liên quan đến việc ghi nhận, định khoản và xử lý chứng từ.

Việc hiểu rõ các nguyên tắc kế toán và quy trình liên quan không chỉ giúp đảm bảo tính chính xác của số liệu, mà còn phục vụ tốt cho công tác kiểm tra, đối chiếu và lập báo cáo tài chính.

Câu 1: Doanh nghiệp phân biệt thành phẩm và sản phẩm như thế nào?

Để phân biệt giữa thành phẩm và sản phẩm, doanh nghiệp có thể dựa vào một số chỉ tiêu như sau:

- Đối với thành phẩm:

Chỉ tiêu giới hạn: Thành phẩm được định nghĩa là kết quả cuối cùng của quá trình sản xuất;

Chỉ tiêu phạm vi: Phạm vi thành phẩm được xác định là giai đoạn cuối cùng của quy trình trong một khâu sản xuất.

- Đối với sản phẩm:

Chỉ tiêu giới hạn: Sản phẩm là kết quả cuối cùng của quá trình sản xuất hay quá trình cung cấp dịch vụ;

Chỉ tiêu phạm vi: Phạm vi của sản phẩm bao gồm cả thành phẩm và bán thành phẩm.

Câu 2: Phương pháp xác định giá gốc của thành phẩm như thế nào?

Công thức tính giá gốc của thành phẩm nhập kho:

Giá thành phẩm thuê gia công = Chi phí nguyên liệu + chi phí chế biến + chi phí vận chuyển

Công thức tính giá gốc thành phẩm xuất kho:

Giá gốc thành phẩm xuất kho = Số lượng thành phẩm xuất kho x Đơn giá tính bình quân

Trong đó, đơn giá tính bình quân được xác định như sau:

Đơn giá bình quân gia quyền cả kỳ dự trữ = Giá gốc thành phẩm tồn đầu kỳ + Giá gốc thành phẩm nhập trong kỳ

Hoặc:

Đơn giá bình quân gia quyền cả kỳ dự trữ = Số lượng thành phẩm tồn đầu kỳ + Số lượng thành phẩm nhập trong kỳ

Hy vọng qua bài viết này, bạn đã hiểu rõ hơn về quy trình hạch toán nhập kho thành phần, từ cách lập chứng từ đến định khoản phù hợp theo quy định kế toán hiện hành. Việc thực hiện đúng và đủ nghiệp vụ không chỉ giúp doanh nghiệp kiểm soát tốt tồn kho mà còn hạn chế rủi ro khi kiểm tra thuế. Nếu bạn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể nhé!

Xem thêm: Cách hạch toán hàng khuyến mãi không thu tiền theo thông tư 200

Xem thêm: Cách hạch toán hao hụt trong định mức – TK 152