Bảng thanh toán tiền lương theo Thông tư 200 được AZTAX chia sẻ qua bài viết dưới đây. Ban hành kèm theo Thông tư 200/2014/TT-BTC, đây là mẫu bảng lương được sử dụng rộng rãi trong các doanh nghiệp. Cùng theo dõi qua bài viết để biết thêm thông tin chi tiết khi lập bảng thanh toán tiền lương cho nhân viên đúng theo quy định.

1. Bảng thanh toán tiền lương là gì?

Bảng thanh toán tiền lương là loại hồ sơ được dùng làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản thu nhập tăng thêm ngoài tiền lương cho người lao động và kiểm tra việc thanh toán tiền lương cho người lao động làm việc trong doanh nghiệp, bên cạnh đó là cơ sở để thống kê về lao động tiền lương.

2. Mẫu bảng thanh toán tiền lương theo Thông tư 200

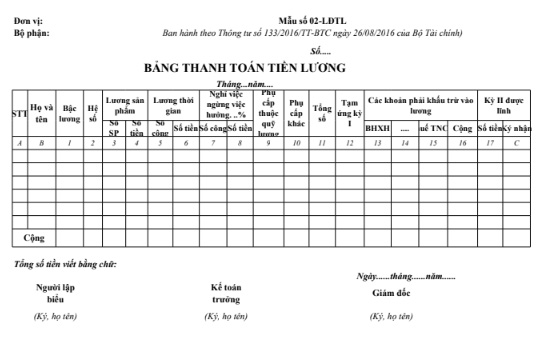

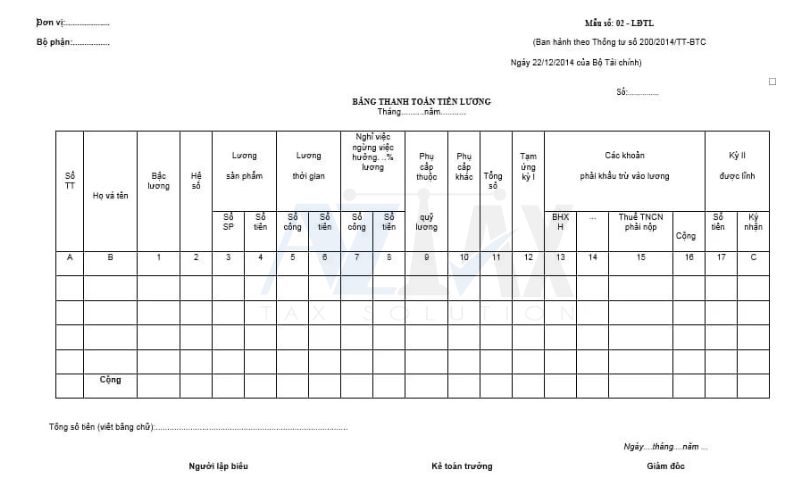

Mẫu bảng thanh toán tiền lương theo Thông tư 200 là mẫu số 02-LĐTL được quy định tại Phụ lục 3 Danh mục là biểu mẫu chứng từ kế toán được ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Nội dung của bảng thanh toán tiền lương được chia thành 3 phần:

Phần 1: Thông tin bảng thanh toán tiền lương

- Thông tin đơn vị doanh nghiệp bao gồm logo, địa chỉ và phòng ban.

- Ngày cấp và ngày xuất phiếu lương.

- Loại tiền tệ được sử dụng để chi trả lương cho lao động (VND).

Phần 2: Nội dung bảng tiền lương

- Thông tin về người lao động bao gồm họ tên, chức vụ, số ngày công, số ngày nghỉ không phép, số ngày nghỉ có phép, số ngày nghỉ bù và số ngày nghỉ phép năm (nghỉ được hưởng lương).

- Thông tin về tài khoản lương của người lao động bao gồm mức lương cơ bản, lương làm thêm ngoài giờ, lương hiệu suất công việc và các khoản trừ từ tiền lương (vui lòng chú thích rõ các khoản trừ từ tiền lương).

Phần 3

- Thông tin về người lập phiếu bảng lương (bao gồm họ tên và chữ ký).

- Chữ ký và con dấu của người chịu trách nhiệm thanh toán (kế toán trưởng).

- Thông tin về phòng ban và người giải quyết các vấn đề liên quan đến lương (bao gồm họ tên và chữ ký xác thực).

Việc lập bảng thanh toán tiền lương là một quy trình quan trọng đòi hỏi sự cẩn thận và chính xác để đảm bảo tính công bằng giữa các nhân viên. Trong quá trình này, theo Thông tư 200 doanh nghiệp cần tuân thủ các nguyên tắc sau:

- Xác nhận rằng thông tin của nhân viên được nhập đúng và đầy đủ vào hệ thống.

- Kiểm tra kỹ lưỡng các khoản lương và phụ cấp để đảm bảo sự chính xác và tuân thủ chính sách của công ty và pháp luật.

- Tuân thủ các quy định về thuế liên quan đến lương và phụ cấp bao gồm thuế giá trị gia tăng, thuế thu nhập cá nhân và bảo hiểm xã hội. Đảm bảo tính hợp pháp và tránh sai sót trong quá trình trả lương.

- Bảo mật và lưu trữ bảng thanh toán lương một cách cẩn thận để đảm bảo tính công bằng giữa các nhân viên và tránh rủi ro trong quản lý và sử dụng thông tin.

- Thực hiện thanh toán lương đúng hạn để đảm bảo tính minh bạch và đáp ứng nhu cầu tài chính của nhân viên.

Xem thêm: Hướng dẫn lập bảng thanh toán tiền lương mới nhất năm 2024

3. Cách ghi bảng thanh toán tiền lương theo Thông tư 200

Theo quy định tại mục Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán kèm theo Thông tư 200/2014/TT-BTC, bảng thanh toán tiền lương là chứng từ cơ sở để thực hiện việc thanh toán tiền lương, phụ cấp và các khoản thu nhập bổ sung cho người lao động trong doanh nghiệp, đồng thời cũng là căn cứ để kiểm tra việc thanh toán tiền lương cho người lao động và thống kê về lao động tiền lương.

Trên mẫu bảng thanh toán tiền lương cần đảm bảo ghi đúng và chịu trách nhiệm về việc ghi như sau:

- Cột A và B: Ghi số thứ tự và họ tên của người lao động nhận lương.

- Cột 1 và 2: Ghi bậc lương và hệ số lương tương ứng của người lao động.

- Cột 3 và 4: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

- Cột 5 và 6: Ghi số công và số tiền tính theo lương thời gian.

- Cột 7 và 8: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại phần trăm lương.

- Cột 9: Ghi các khoản phụ cấp thuộc vào quỹ lương.

- Cột 10: Ghi số tiền các phụ cấp khác được tính vào thu nhập của người lao động nhưng không thuộc quỹ lương, quỹ thưởng.

- Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp mà người lao động được nhận.

- Cột 12: Ghi số tiền tạm ứng cho kỳ lương đầu tiên của mỗi người.

- Cột 13, 14, 15, 16: Ghi các khoản phải khấu trừ từ lương của người lao động và tính tổng số tiền phải khấu trừ trong tháng.

- Cột 17, 18: Ghi số tiền còn lại được nhận trong kỳ lương thứ hai.

- Cột C: Người lao động ký nhận khi nhận lương trong kỳ thứ hai.

Cuối mỗi tháng, dựa trên các chứng từ liên quan, kế toán tiền lương lập Bảng thanh toán tiền lương và chuyển cho kế toán trưởng để soát xét. Sau khi được duyệt, bảng này được chuyển cho giám đốc hoặc người được uỷ quyền ký duyệt. Sau đó, bảng thanh toán được chuyển cho kế toán để lập phiếu chi và thực hiện việc phát lương. Bảng thanh toán tiền lương được lưu trữ tại phòng (ban) kế toán của đơn vị.

Mỗi lần nhận lương, người lao động hoặc người nhận hộ phải ký vào cột “Ký nhận” để xác nhận việc nhận lương.

4. Hình thức và kỳ hạn trả lương

4.1 Hình thức trả lương

Theo Điều 96 Bộ luật Lao động 2019 quy định hình thức trả lương như sau:

- Thỏa thuận hình thức trả lương: Doanh nghiệp và người lao động có thể thống nhất về hình thức trả lương theo thời gian, sản phẩm hoặc khoán.

- Phương thức trả lương: Lương có thể được trả bằng tiền mặt hoặc chuyển qua tài khoản cá nhân của người lao động tại ngân hàng.

Lưu ý: Nếu lương được chuyển qua tài khoản, doanh nghiệp có trách nhiệm chi trả các khoản phí liên quan đến việc mở tài khoản và chuyển tiền lương.

4.2 Kỳ hạn trả lương

Theo quy định tại Điều 97 Bộ luật Lao động 2019, kỳ hạn trả lương được xác định như sau:

- Lương theo giờ, ngày, tuần: Người lao động nhận lương sau mỗi giờ, ngày hoặc tuần làm việc, hoặc có thể nhận lương gộp theo thỏa thuận, nhưng không quá 15 ngày một lần.

- Lương theo tháng: Người lao động được trả lương hàng tháng hoặc nửa tháng một lần, tùy theo thỏa thuận giữa hai bên, và phải được ấn định vào thời điểm cố định có tính chu kỳ.

- Lương theo sản phẩm: Nếu người lao động được trả lương theo sản phẩm hoặc phiếu, lương sẽ được trả theo thỏa thuận giữa hai bên. Trong trường hợp công việc kéo dài qua nhiều tháng, người lao động có thể nhận tạm ứng hàng tháng dựa trên khối lượng công việc đã hoàn thành.

- Trường hợp chậm lương: Nếu doanh nghiệp không thể trả lương đúng hạn vì lý do bất khả kháng, thời gian chậm không được quá 30 ngày. Nếu lương chậm từ 15 ngày trở lên, người sử dụng lao động phải bồi thường cho người lao động khoản tiền tương đương với số tiền chậm trả, tính theo lãi suất huy động tiền gửi có kỳ hạn 01 tháng của ngân hàng nơi doanh nghiệp mở tài khoản trả lương.

5. Đối tượng nào được áp dụng bảng thanh toán tiền lương theo Thông tư 200?

Tại Điều 1 Thông tư 200/2014/TT-BTCcó quy định như sau:

Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Như vậy, các doanh nghiệp thuộc mọi lĩnh vực và mọi thành phần kinh tế đều áp dụng bảng thanh toán tiền lương theo quy định của thông tư 200.

Ngoài ra, các doanh nghiệp vừa và nhỏ thường thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ. Chính sách này cho phép họ áp dụng quy định của thông tư 200 để kế toán một cách linh hoạt và phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

6. Những lưu ý khi lập bảng thanh toán tiền lương

Việc lập bảng thanh toán tiền lương là một công việc quan trọng. Cần phải thực hiện kỹ lưỡng và chính xác nhằm bảo bảo tính công bằng giữa các nhân viên. Sau đây là 05 lưu ý khi lập bảng thanh toán tiền lương cho nhân viên tại doanh nghiệp:

- Đảm bảo rằng các thông tin của nhân viên được nhập chính xác và đầy đủ trên hệ thống.

- Kiểm tra kỹ lưỡng những khoản lương, phụ cấp đảm bảo tính nhằm đảm bảo tính chính xác phù hợp với chính sách của công ty theo quy định pháp luật.

- Cần lưu ý đến những quy định thuế liên quan đến lương, phụ cấp của nhân viên bao gồm: Thuế giá trị gia tăng, thuế thu nhập cá nhân và những quy định về bảo hiểm xã hội bắt buộc. Đảm bảo tính hợp pháp và tránh tình trạng sai sót trong quá trình trả lương.

- Bảng thanh toán lương cần được lưu trữ cẩn thận và bảo mật nhằm đảm bảo tính công bằng giữa các nhân viên. Tránh những rủi ro trong việc quản lý và sử dụng.

- Đảm bảo thời điểm thanh toán lương đúng hạn. Đảm bảo tính minh bạch và thỏa mãn nhu cầu tài chính của người lao động.

AZTAX đã cung cấp cho Quý doanh nghiệp mẫu bảng thanh toán tiền lương theo Thông tư 200. Trên đây là những lưu ý khi lập bảng thanh toán tiền lương cho người lao động. Hy vọng những thông tin trên mang đến cho Quý doanh nghiệp những giá trị hữu ích. Liên hệ ngay AZTAX theo thông tin bên dưới khi gặp các vấn đề liên quan.