Bài tập tính thuế sử dụng đất phi nông nghiệp là một trong những nội dung quan trọng giúp người học tiếp cận thực tiễn chính sách thuế tại Việt Nam. Thông qua việc giải quyết các bài toán cụ thể, người học không chỉ nắm bắt được cách xác định mức thuế phải nộp mà còn hiểu sâu hơn về vai trò của thuế trong quản lý và sử dụng hiệu quả đất đai. Đây cũng là bước đệm cần thiết để áp dụng kiến thức lý thuyết vào công việc thực tế trong lĩnh vực tài chính – kế toán và quản lý đất đai.

1. Tính thuế sử dụng đất phi nông nghiệp như thế nào?

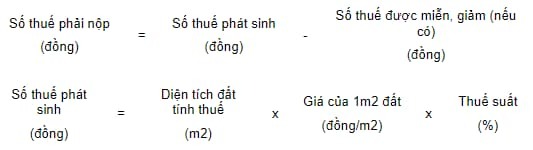

Căn cứ vào Điều 8 Thông tư 153/2011/TT-BTC, phương pháp tính thuế sử dụng đất phi nông nghiệp được quy định cụ thể như sau:

Với diện tích đất ở, đất phục vụ sản xuất, kinh doanh, và đất phi nông nghiệp dùng cho mục đích thương mại:

Đối với các công trình nhiều tầng, nhiều hộ (như chung cư), bao gồm cả các tầng hầm hoặc công trình xây dựng dưới mặt đất:

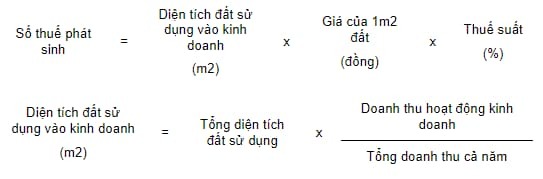

Trường hợp không xác định được rõ diện tích sử dụng vào mục đích kinh doanh:

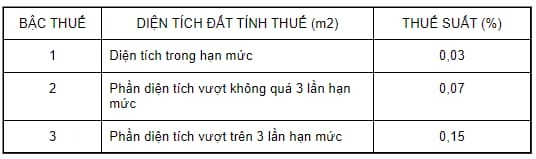

Lưu ý: Mức thuế suất được quy định tại Điều 7 của Thông tư 153/2011/TT-BTC như sau:

- Đất ở

- Đất ở (bao gồm cả trường hợp sử dụng để kinh doanh): Áp dụng biểu thuế lũy tiến từng phần, căn cứ vào diện tích tính thuế.

-

- Nhà nhiều tầng, nhiều hộ ở, nhà chung cư, công trình ngầm: áp dụng thuế suất 0,03%.

- Đất sử dụng vào mục đích sản xuất, kinh doanh phi nông nghiệp áp dụng thuế suất 0,03%.

- Đối với đất sử dụng không đúng mục đích hoặc chưa tuân thủ các quy định về sử dụng: áp dụng thuế suất 0,15%.

- Đất thuộc dự án đầu tư (phân kỳ theo tiến độ đã đăng ký và được phê duyệt): Áp dụng thuế suất 0,03%.

- Đất lấn chiếm: Bị áp thuế suất cao nhất là 0,2%.

2. Bài tập tính thuế sử dụng đất phi nông nghiệp

2.1 Người nộp thuế có nhiều thửa đất ở tại các quận, huyện khác nhau

Giả sử, gia đình ông A có 3 thửa đất ở tại 3 quận, huyện khác nhau thuộc thành phố Hà Nội. Mặc dù mỗi thửa đất không vượt hạn mức, nhưng tổng diện tích các thửa đất của ông A lại vượt hạn mức đất ở tại các địa phương có quyền sử dụng đất.

Cụ thể như sau:

| Địa điểm (quận, huyện) | Diện tích (m²) | Hạn mức (m²) | Giá 1m² đất tính thuế (tr/m²) |

| Hoàn Kiếm | 80 | 100 | 50 |

| Ba Đình | 100 | 110 | 40 |

| Ba Vì | 350 | 400 | 2 |

| Tổng cộng | 530 |

Cách tính thuế đối với từng thửa đất:

- Thửa đất tại Hoàn Kiếm: Số thuế phải nộp = 80 m² x 50 triệu/m² x 0,03% = 1,2 triệu đồng.

- Thửa đất tại Ba Đình: Số thuế phải nộp = 100 m² x 40 triệu/m² x 0,03% = 1,2 triệu đồng.

- Thửa đất tại Ba Vì: Số thuế phải nộp = 350 m² x 2 triệu/m² x 0,03% = 0,21 triệu đồng.

Tổng thuế phải nộp:

1,2 triệu + 1,2 triệu + 0,21 triệu = 2,61 triệu đồng.

Trường hợp khai tổng hợp khi vượt hạn mức:

Ông A có quyền lựa chọn hạn mức đất ở tại bất kỳ nơi nào để xác định diện tích vượt hạn mức. Tuy nhiên, do hạn mức đất tại Ba Vì là lớn nhất và giá đất thấp nhất, ông A chọn thửa đất ở Ba Vì làm căn cứ tính diện tích vượt hạn mức.

- Diện tích đất vượt hạn mức:

Tổng diện tích đất là 530 m², hạn mức đất tại Ba Vì là 400 m², vì vậy diện tích vượt hạn mức là:

530 m² – 400 m² = 130 m² (Diện tích này vượt không quá 3 lần hạn mức, chịu thuế suất 0,07%). - Thuế phải nộp đối với diện tích trong hạn mức:

Diện tích trong hạn mức là 400 m², bao gồm:- 350 m² đất tại Ba Vì

- 50 m² đất tại Ba Đình hoặc Hoàn Kiếm (tùy chọn của ông A)

- Trong trường hợp ông A quyết định chọn đất tại Hoàn Kiếm, cách tính thuế phải nộp như sau:

- (350 m² x 2 triệu/m² + 50 m² x 50 triệu/m²) x 0,03% = 0,96 triệu đồng.

- Thuế phải nộp đối với diện tích vượt hạn mức:

Diện tích vượt hạn mức là 130 m², bao gồm phần diện tích đất tại Ba Đình và Hoàn Kiếm còn lại:

(30 m² tại Hoàn Kiếm x 50 triệu/m² + 100 m² tại Ba Đình x 40 triệu/m²) x 0,07% = 3,85 triệu đồng.

Số thuế còn phải nộp:

0,96 triệu + 3,85 triệu – 2,61 triệu = 2,2 triệu đồng.

2.2 Người nộp thuế sở hữu đất ở nhiều khu vực, có thửa vượt quá hạn mức đất ở

Cụ thể: Ông B thừa kế từ cha mẹ một thửa đất ở tại quận Hoàn Kiếm, có diện tích 150m² (hạn mức đất là 100m²) và giá trị đất là 50 triệu đồng/m². Ngoài ra, ông B còn sở hữu một thửa đất ở tại Ba Vì với diện tích 120m² (hạn mức là 400m²), giá đất là 2 triệu đồng/m². Cách tính thuế của ông B như sau:

- Tại Hoàn Kiếm: Số thuế đất phải nộp được tính như sau:

- 100m² đất trong hạn mức sẽ áp dụng thuế suất 0,03%.

- 50m² đất vượt hạn mức sẽ áp dụng thuế suất 0,07%.

- Tính toán cụ thể:

- 100m² x 50 triệu/m² x 0,03% = 0,15 triệu đồng.

- 50m² x 50 triệu/m² x 0,07% = 0,175 triệu đồng.

- Tổng thuế tại Hoàn Kiếm: 0,15 triệu + 0,175 triệu = 3,25 triệu đồng.

- Tại Ba Vì: Số thuế đất phải nộp là:

- 120m² x 2 triệu/m² x 0,03% = 0,072 triệu đồng.

- Khai thuế tổng hợp cho diện tích vượt hạn mức: Vì ông B phải khai thuế tổng hợp đối với diện tích đất vượt hạn mức, ông cần tính như sau:

Ông B sẽ chọn hạn mức tại Hoàn Kiếm để làm cơ sở tính thuế cho toàn bộ diện tích đất vượt hạn mức. Cụ thể:

- Diện tích đất vượt hạn mức sẽ được tính:

- (150m² + 120m²) – 100m² = 170m².

- Số thuế phải nộp cho diện tích vượt hạn mức sẽ tính theo cách sau:

- 100m² diện tích đất ở quận Hoàn Kiếm nằm trong hạn mức, sẽ chịu thuế với tỷ lệ 0,03%

- Diện tích đất vượt hạn mức 170m² (bao gồm phần đất tại Ba Vì và Hoàn Kiếm) sẽ áp dụng thuế suất 0,07%.

Tính toán cụ thể:

- 100m² x 50 triệu/m² x 0,03% = 0,15 triệu đồng.

- (50m² x 50 triệu/m² + 120m² x 2 triệu/m²) x 0,07% = 0,267 triệu đồng.

Tổng số thuế cần nộp là: 0,15 triệu + 0,267 triệu = 3,418 triệu đồng.

Cuối cùng, số thuế ông B đã nộp trước đó là: 3,25 triệu (Hoàn Kiếm) + 0,072 triệu (Ba Vì).

Số thuế còn lại ông B cần nộp là: 3,418 – 3,25 – 0,072 = 0,096 (triệu đồng)

2.3 Người nộp thuế có nhiều thửa đất ở nhiều nơi và vượt hạn mức đất ở

Bà C sở hữu 3 thửa đất ở tại 3 quận, huyện khác nhau thuộc thành phố Hà Nội, như sau:

| Địa điểm (quận, huyện) | Diện tích (m²) | Hạn mức (m²) | Giá đất tính thuế (tr/m²) |

| Hoàn Kiếm | 300 | 100 | 50 triệu/m² |

| Ba Đình | 400 | 110 | 40 triệu/m² |

| Ba Vì | 50 | 400 | 2 triệu/m² |

| Tổng cộng | 750 |

Cách tính thuế đối với từng thửa đất:

- Thửa đất tại Hoàn Kiếm:

- 100 m² đất trong hạn mức, thuế suất 0,03%

- 200 m² đất vượt hạn mức, thuế suất 0,07%

- Thuế phải nộp:

100 x 50 triệu x 0,03% + 200 x 50 triệu x 0,07% = 8,5 triệu đồng

- Thửa đất tại Ba Đình:

- 110 m² đất trong hạn mức, thuế suất 0,03%

- 290 m² đất vượt hạn mức, thuế suất 0,07%

- Thuế phải nộp:

110 x 40 triệu x 0,03% + 290 x 40 triệu x 0,07% = 9,44 triệu đồng

- Thửa đất tại Ba Vì:

- 50 m² đất trong hạn mức, thuế suất 0,03%

- Thuế phải nộp:

50 x 2 triệu x 0,03% = 0,03 triệu đồng

Tổng thuế phải nộp:

8,5 triệu + 9,44 triệu + 0,03 triệu = 17,97 triệu đồng

Trường hợp khai tổng hợp đối với diện tích vượt hạn mức:

Bà C phải khai tổng hợp khi diện tích đất vượt hạn mức, và bà có thể lựa chọn hạn mức tính thuế tại quận nào cũng được. Sau đây là phương pháp tính thuế khi chọn hạn mức tại các quận khác nhau.

- Nếu bà C chọn hạn mức tại Hoàn Kiếm:

- Tổng diện tích đất chịu thuế: 750 m².

- Diện tích trong hạn mức: 100 m² tại Hoàn Kiếm, thuế suất 0,03%.

- Diện tích đất vượt hạn mức:

- 300 m² vượt không quá ba lần hạn mức, áp dụng thuế suất 0,07%, gồm 200 m² từ quận Hoàn Kiếm và 100 m² từ quận Ba Đình (do giá đất tại Ba Đình cao hơn Ba Vì).

- 350 m² vượt trên 3 lần hạn mức, thuế suất 0,15%: Bao gồm 300 m² từ Ba Đình và 50 m² từ Ba Vì.

- Số thuế phải nộp:

100 x 50 triệu x 0,03% + (200 x 50 triệu + 100 x 40 triệu) x 0,07% + (300 x 40 triệu + 50 x 2 triệu) x 0,15% = 29,45 triệu đồng - Số thuế còn phải nộp:

29,45 triệu – 17,97 triệu = 11,48 triệu đồng

- Nếu bà C chọn hạn mức tại Ba Đình:

- Tổng diện tích đất chịu thuế: 750 m².

- Diện tích trong hạn mức: 110 m² ở quận Ba Đình, thuế suất 0,03%.

- Diện tích đất vượt hạn mức:

- 330 m² vượt không quá 3 lần hạn mức, thuế suất 0,07%: Bao gồm 290 m² từ Ba Đình và 40 m² từ Hoàn Kiếm (chọn Hoàn Kiếm do giá đất cao hơn Ba Vì).

- 310 m² vượt trên 3 lần hạn mức, thuế suất 0,15%: Bao gồm 260 m² từ Hoàn Kiếm và 50 m² từ Ba Vì.

- Số thuế phải nộp: 110 x 40 triệu x 0,03% + (290 x 40 triệu + 40 x 50 triệu) x 0,07% + (260 x 50 triệu + 50 x 2 triệu) x 0,15% = 30,49 triệu đồng

- Số thuế còn phải nộp: 30,49 triệu – 17,97 triệu = 12,52 triệu đồng

2.4 Trường hợp đất ở của hộ gia đình tại chung cư không có khu vực tầng hầm

Gia đình anh T, một kỹ sư sinh sống tại Khu chung cư E2, quận 7, TP Hồ Chí Minh, sở hữu một căn hộ có diện tích 60m². Khu chung cư này có 6 tầng, mỗi tầng gồm 10 căn hộ với diện tích đồng đều. Theo thông tin từ hồ sơ, diện tích đất xây dựng của khu nhà là 520m², và giá đất do UBND TP Hồ Chí Minh quy định là 45 triệu đồng/m².

Số thuế phải nộp = (60 × 520 × 45,000,000 × 0.03%) / (60 × 10 × 6) = 0,156 triệu đồng.

2.5 Trường hợp đất ở của hộ gia đình tại chung cư có tầng hầm

Anh H hiện đang sống tại một chung cư thuộc quận 3, TP Hồ Chí Minh, với căn hộ có diện tích 100m². Chung cư này có diện tích đất xây dựng là 2.000m², trong đó diện tích xây dựng của nhà và căn hộ trên mỗi tầng là 1.400m². Khu chung cư gồm 15 tầng trên mặt đất và 2 tầng hầm dùng làm chỗ để xe. Tổng diện tích tầng hầm mà các hộ gia đình sử dụng là 1.500m² trên mỗi tầng. Giá đất tại khu vực này do UBND TP Hồ Chí Minh quy định là 35 triệu đồng/m².

Số thuế sử dụng đất phi nông nghiệp mà anh H phải nộp được tính như sau:

Số thuế phải nộp = (100 × 2,000 × 35,000,000 × 0.03%) / (1,400 × 15 + 50% × 3,000) = 0,093 triệu đồng.

3. Những loại đất nào thuộc diện chịu thuế phi nông nghiệp?

Thuế sử dụng đất phi nông nghiệp là khoản nghĩa vụ tài chính mà người sử dụng đất phải thực hiện đối với Nhà nước khi sử dụng các loại đất không thuộc nhóm đất nông nghiệp. Khoản thuế này được thu theo quy định tại Luật Đất đai năm 2013, áp dụng cho cá nhân, tổ chức, hộ gia đình có quyền sử dụng đất phi nông nghiệp.

Việc đóng thuế được thực hiện thông qua cơ quan nhà nước có thẩm quyền và mức thuế phải nộp sẽ được xác định căn cứ vào diện tích đất, mục đích sử dụng, cũng như vị trí địa lý của bất động sản.

Theo quy định tại Điều 2 Luật Thuế sử dụng đất phi nông nghiệp năm 2010, các loại đất dưới đây sẽ phải nộp thuế nếu đang được đưa vào sử dụng:

- Đất ở

- Bao gồm đất ở thuộc khu vực nông thôn và thành thị.

- Đất phục vụ hoạt động sản xuất – kinh doanh không thuộc lĩnh vực nông nghiệp

- Đất dành cho việc xây dựng khu công nghiệp hoặc cụm công nghiệp.

- Đất làm mặt bằng sản xuất, cơ sở kinh doanh, nhà xưởng.

- Đất sử dụng cho hoạt động khai thác khoáng sản, chế biến tài nguyên thiên nhiên.

- Đất sản xuất vật liệu xây dựng, gốm sứ, và các ngành nghề thủ công phi nông nghiệp khác.

- Các loại đất phi nông nghiệp khác sử dụng vào mục đích kinh doanh:

- Đất dành cho giao thông, thủy lợi, giáo dục, y tế, văn hóa, thể thao phục vụ lợi ích cộng đồng.

- Đất có giá trị di sản, di tích lịch sử, văn hóa, danh lam thắng cảnh.

- Đất thuộc sở hữu của các cơ sở tôn giáo.

- Đất sử dụng làm nghĩa trang, nghĩa địa.

- Đất thuộc sông, kênh, rạch, suối hoặc mặt nước được khai thác chuyên biệt.

- Đất xây dựng đình, đền, miếu, nhà thờ họ, từ đường và các công trình tín ngưỡng truyền thống.

- Đất được sử dụng làm trụ sở cơ quan nhà nước, các công trình sự nghiệp công lập.

- Đất phục vụ quốc phòng, an ninh, theo quy định pháp luật.

- Các loại đất phi nông nghiệp khác theo hướng dẫn cụ thể từ Chính phủ và cơ quan có thẩm quyền.

Kết luận, bài tập tính thuế sử dụng đất phi nông nghiệp không chỉ là một phần quan trọng trong việc thực thi nghĩa vụ tài chính của cá nhân và tổ chức mà còn giúp chúng ta hiểu rõ hơn về cách thức quản lý đất đai và tài nguyên. Việc áp dụng đúng các công thức và quy định pháp lý sẽ đảm bảo tính minh bạch và công bằng trong việc thu thuế, từ đó thúc đẩy sự phát triển ổn định của thị trường bất động sản và nền kinh tế đất nước.