Khấu trừ thuế tiêu thụ đặc biệt là cơ chế quan trọng giúp doanh nghiệp tránh tình trạng nộp thuế hai lần khi sử dụng nguyên liệu đã chịu thuế để sản xuất tiếp hàng hóa chịu thuế. Việc áp dụng đúng quy định không chỉ đảm bảo tuân thủ pháp luật mà còn giúp tối ưu chi phí một cách hiệu quả. Tuy nhiên, không phải mọi trường hợp đều được khấu trừ, và điều kiện đi kèm cần được hiểu rõ để tránh sai sót. Trong nội dung dưới đây, AZTAX sẽ cùng bạn làm rõ các quy định liên quan đến khấu trừ thuế tiêu thụ đặc biệt.

1. Quy định khấu trừ thuế tiêu thụ đặc biệt 2026

Quy định khấu trừ thuế tiêu thụ đặc biệt 2026 đang nhận được nhiều sự quan tâm từ cộng đồng doanh nghiệp, đặc biệt là các đơn vị hoạt động trong lĩnh vực sản xuất và nhập khẩu hàng hóa chịu thuế.

Nắm bắt kịp thời những thay đổi và điều kiện áp dụng sẽ giúp doanh nghiệp chủ động hơn trong kế hoạch tài chính và đảm bảo tuân thủ pháp luật.

Căn cứ theo khoản 1 và khoản 2 Điều 7 của Nghị định 108/2015/NĐ-CP, được sửa đổi bổ sung bởi Nghị định 14/2019/NĐ-CP, quy định như sau:

- Người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt, khi sử dụng nguyên liệu đã chịu thuế tiêu thụ đặc biệt để sản xuất, được khấu trừ số thuế tiêu thụ đặc biệt đã nộp cho phần nguyên liệu nhập khẩu.

- Khoản thuế được khấu trừ bao gồm cả số thuế tiêu thụ đặc biệt đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, ngoại trừ trường hợp bị xử phạt do hành vi gian lận hoặc trốn thuế. Đồng thời, người nộp thuế cũng được khấu trừ số thuế đã trả cho nguyên liệu mua trực tiếp từ các cơ sở sản xuất trong nước khi tính thuế tiêu thụ đặc biệt phải nộp.

- Mức thuế tiêu thụ đặc biệt được khấu trừ sẽ tương ứng với phần nguyên liệu đã sử dụng để sản xuất ra hàng hóa chịu thuế tiêu thụ đặc biệt được tiêu thụ.

Đối với xăng sinh học:

- Số thuế tiêu thụ đặc biệt được khấu trừ trong kỳ khai thuế sẽ căn cứ vào số thuế đã nộp hoặc đã thanh toán trên mỗi đơn vị nguyên liệu mua vào trong kỳ khai thuế liền trước, áp dụng đối với xăng khoáng dùng để sản xuất xăng sinh học.

- Các doanh nghiệp được phép sản xuất và pha chế xăng sinh học sẽ thực hiện việc khai báo, nộp thuế và khấu trừ thuế tiêu thụ đặc biệt tại cơ quan thuế nơi đặt trụ sở chính.

- Phần thuế tiêu thụ đặc biệt của xăng khoáng làm nguyên liệu cho sản xuất, pha chế xăng sinh học mà chưa được khấu trừ hết (kể cả số phát sinh từ kỳ khai thuế tháng 01/2016) sẽ được bù trừ với nghĩa vụ thuế tiêu thụ đặc biệt phát sinh từ hàng hóa, dịch vụ khác trong cùng kỳ.

- Trường hợp sau khi thực hiện bù trừ vẫn còn số thuế tiêu thụ đặc biệt chưa được khấu trừ hết từ xăng khoáng nguyên liệu, phần thuế còn lại sẽ được chuyển sang kỳ tiếp theo để khấu trừ hoặc được hoàn thuế theo quy định.

- Đối với hàng hóa nhập khẩu thuộc diện chịu thuế tiêu thụ đặc biệt, người nộp thuế được khấu trừ số thuế đã nộp ở khâu nhập khẩu, bao gồm cả khoản thuế đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, ngoại trừ các trường hợp bị xử phạt do gian lận hoặc trốn thuế trong quá trình xác định nghĩa vụ thuế tại khâu bán ra trong nước.

- Số thuế tiêu thụ đặc biệt được phép khấu trừ sẽ tương ứng với số thuế của hàng hóa nhập khẩu chịu thuế tiêu thụ đặc biệt khi bán ra trong nước, nhưng không vượt quá số thuế phải nộp tại khâu bán ra.

- Phần chênh lệch không được khấu trừ giữa số thuế đã nộp tại khâu nhập khẩu và số thuế phải nộp khi tiêu thụ trong nước sẽ được hạch toán vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

2. Điều kiện để khấu trừ thuế tiêu thụ đặc biệt

Điều kiện để khấu trừ thuế tiêu thụ đặc biệt là vấn đề quan trọng mà doanh nghiệp cần nắm rõ khi sử dụng nguyên liệu đã chịu thuế để sản xuất hàng hóa chịu thuế. Việc hiểu đúng các điều kiện không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tránh rủi ro về thuế trong quá trình kê khai và quyết toán.

Khoản 3 Điều 7 của Nghị định 108/2015/NĐ-CP, được sửa đổi bởi Nghị định 14/2019/NĐ-CP, quy định như sau:

- Trường hợp doanh nghiệp nhập khẩu nguyên liệu thuộc diện chịu thuế TTĐB để sử dụng trong sản xuất hàng hóa cũng chịu thuế TTĐB, hoặc nhập khẩu trực tiếp hàng hóa chịu thuế TTĐB, thì hồ sơ để được khấu trừ thuế là chứng từ thể hiện việc đã nộp thuế TTĐB ở khâu nhập khẩu.

- Trường hợp doanh nghiệp mua nguyên liệu trực tiếp từ các nhà sản xuất trong nước:

- Hợp đồng mua bán hàng hóa, trong đó phải ghi rõ hàng hóa được cung cấp bởi chính cơ sở sản xuất; kèm theo bản sao Giấy chứng nhận đăng ký kinh doanh của bên bán, có chữ ký và đóng dấu xác nhận của bên bán.

- Chứng từ chứng minh việc thanh toán được thực hiện qua ngân hàng.

- Hóa đơn giá trị gia tăng được xuất khi mua hàng sẽ là căn cứ để thực hiện việc khấu trừ thuế TTĐB.

Số thuế tiêu thụ đặc biệt mà đơn vị mua hàng đã trả khi mua nguyên liệu = Giá tính thuế tiêu thụ đặc biệt x Thuế suất thuế tiêu thụ đặc biệt

Giá tính thuế TTĐB = {(Giá mua chưa có thuế GTGT (thể hiện trên hóa đơn GTGT) – Thuế bảo vệ môi trường (nếu có)} / (1 + Thuế suất thuế TTĐB)

Việc thực hiện khấu trừ thuế tiêu thụ đặc biệt được tiến hành trong quá trình kê khai loại thuế này, và số thuế tiêu thụ đặc biệt phải nộp được tính toán theo công thức cụ thể sau:

Thuế TTĐB phải nộp = Thuế TTĐB của hàng bán ra trong kỳ – Thuế TTĐB đã nộp ở khâu nhập khẩu hoặc mua nguyên liệu đầu vào tương ứng.

Trường hợp chưa thể xác định chính xác số thuế tiêu thụ đặc biệt đã nộp (hoặc đã thanh toán) đối với số nguyên vật liệu tương ứng với lượng sản phẩm tiêu thụ trong kỳ, doanh nghiệp có thể tạm thời căn cứ vào dữ liệu của kỳ trước để tính toán số thuế tiêu thụ đặc biệt được khấu trừ. Việc điều chỉnh theo số liệu thực tế sẽ được thực hiện vào cuối quý hoặc cuối năm.

Trong mọi trường hợp, số thuế tiêu thụ đặc biệt được khấu trừ cũng không được vượt quá mức thuế tính trên phần nguyên liệu theo định mức kinh tế kỹ thuật của sản phẩm.

Xem thêm: Hoàn thuế tiêu thụ đặc biệt

3. Hướng dẫn chi tiết cách tính thuế tiêu thụ đặc biệt được khấu trừ

Hướng dẫn chi tiết cách tính thuế tiêu thụ đặc biệt được khấu trừ là nội dung mà nhiều doanh nghiệp quan tâm khi sử dụng nguyên liệu đầu vào đã chịu thuế để sản xuất hàng hóa tiếp theo. Việc hiểu rõ cách tính không chỉ giúp doanh nghiệp tránh bị đánh thuế trùng mà còn đảm bảo tuân thủ quy định pháp luật và tối ưu chi phí.

Căn cứ theo Thông tư 20/2017/TT-BTC, Thông tư 195/2015/TT-BTC và Nghị định 14/2019/NĐ-CP, việc khấu trừ thuế tiêu thụ đặc biệt (TTĐB) được thực hiện tại thời điểm kê khai thuế. Số thuế TTĐB phải nộp được xác định theo công thức sau:

3.1 Cách tính thuế tiêu thụ đặc biệt được khấu trừ đối với nguyên vật liệu

Đối với nguyên vật liệu, số thuế tiêu thụ đặc biệt (TTĐB) được khấu trừ là khoản thuế tương ứng với phần nguyên vật liệu đã sử dụng để sản xuất ra hàng hóa chịu thuế đã bán trong kỳ.

Ví dụ minh họa:

Trong kỳ kê khai thuế, cơ sở X có các nghiệp vụ sau:

- Nhập khẩu 20.000 lít rượu nền và đã nộp thuế TTĐB tại khâu nhập khẩu là 500 triệu đồng.

- Xuất kho 16.000 lít rượu để sản xuất thành 24.000 chai rượu thành phẩm.

- Trong kỳ, cơ sở bán ra 18.000 chai rượu, với số thuế TTĐB phát sinh từ việc bán ra là 350 triệu đồng.

Tính toán thuế TTĐB được khấu trừ:

- Thuế TTĐB đã nộp tương ứng với 1 lít rượu nhập khẩu:

500.000.000 / 20.000 = 25.000 đồng/lít - Số lít rượu nền được sử dụng để sản xuất 18.000 chai đã bán ra:

(16.000 / 24.000) × 18.000 = 12.000 lít - Số thuế TTĐB đã nộp ở khâu nhập khẩu nước rượu phân bổ cho 18.000 chai đã bán ra:

25.000 × 12.000 = 300.000.000 đồng (giả sử tất cả rượu được nhập khẩu cùng một lô với một mức giá nhập) - Số thuế TTĐB phải nộp trong kỳ:

350.000.000 – 300.000.000 = 50.000.000 đồng

Phần thuế TTĐB đầu vào chưa được khấu trừ hết (200 triệu đồng) sẽ được chuyển sang kỳ sau để tiếp tục khấu trừ, theo quy định.

Trong trường hợp doanh nghiệp chưa xác định được chính xác số thuế tiêu thụ đặc biệt (TTĐB) đã nộp hoặc đã trả cho phần nguyên liệu tương ứng với sản lượng hàng hóa tiêu thụ trong kỳ, thì có thể tạm thời tính số thuế được khấu trừ dựa trên số liệu của kỳ liền trước. Tuy nhiên, việc xác định lại số thuế TTĐB khấu trừ phải được thực hiện theo số liệu thực tế vào cuối quý hoặc cuối năm.

Mức thuế TTĐB được khấu trừ tối đa không được vượt quá số thuế tính trên phần nguyên liệu sử dụng theo tiêu chuẩn định mức kinh tế kỹ thuật của sản phẩm. Doanh nghiệp sản xuất có trách nhiệm đăng ký định mức kinh tế kỹ thuật này với cơ quan thuế quản lý trực tiếp.

Trường hợp trong kỳ vẫn còn số thuế TTĐB chưa được khấu trừ hết thì được phép chuyển tiếp để khấu trừ vào các kỳ tiếp theo.

3.2 Cách tính thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu bán ra trong nước

Đối với hàng hóa nhập khẩu sau đó được tiêu thụ tại thị trường nội địa, doanh nghiệp được khấu trừ thuế tiêu thụ đặc biệt (TTĐB) tương ứng với số thuế TTĐB đã nộp tại khâu nhập khẩu, nhưng mức khấu trừ không được vượt quá số thuế TTĐB phát sinh khi hàng hóa được bán ra trong nước.

Trường hợp số thuế TTĐB phải nộp khi bán ra trong nước lớn hơn số thuế đã nộp ở khâu nhập khẩu, phần chênh lệch sẽ được đưa vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

Ví dụ minh họa:

Công ty Cổ phần Thương mại Haiko trong kỳ có các nghiệp vụ sau:

- Nhập khẩu 150 chiếc máy điều hòa thuộc đối tượng chịu thuế TTĐB, với tổng số thuế TTĐB đã nộp là 180 triệu đồng (có biên lai nộp thuế hợp lệ).

- Trong kỳ, công ty bán ra 120 chiếc điều hòa.

- Số thuế TTĐB phát sinh từ việc bán ra 120 chiếc điều hòa là 220 triệu đồng.

Số thuế TTĐB công ty Cổ phần thương mại Haiko phải nộp trong kỳ là bao nhiêu?

Căn cứ theo quy định, số thuế TTĐB của công ty Cổ phần thương mại Haiko phải nộp trong kỳ được tính như sau:

- Số thuế TTĐB được khấu trừ: 120 chiếc × (180 triệu / 150 chiếc) = 144 (triệu đồng)

- Thuế TTĐB phải nộp trong kỳ: 220 (triệu đồng) – 144 (triệu đồng)= 76 (triệu đồng)

Như vậy, trong kỳ kê khai thuế, Công ty Cổ phần Thương mại Haiko phải nộp 76 triệu đồng tiền thuế TTĐB.

3.3 Hướng dẫn cách tính thuế TTĐB được khấu trừ đối với xăng sinh học

Đối với xăng sinh học, khoản tiền thuế tiêu thụ đặc biệt được khấu trừ sẽ được xác định dựa trên số thuế đã nộp hoặc đã thanh toán thực tế cho một đơn vị nguyên vật liệu mua vào của kỳ khai thuế liền kề, áp dụng đối với xăng khoáng dùng để sản xuất xăng sinh học.

Ví dụ minh họa:

Trong tháng 4/2020, Tổng Công ty xăng dầu XYZ có các giao dịch như sau:

- Ngày 12/04: Nhập khẩu 3.000 lít xăng khoáng Ron 92, số thuế tiêu thụ đặc biệt đã nộp tại khâu nhập khẩu là 3.200.000 đồng.

- Ngày 15/04: Mua 3.500 lít xăng khoáng Ron 92 từ Nhà máy lọc dầu B, số thuế tiêu thụ đặc biệt đã thanh toán là 3.800.000 đồng.

=> Tổng công ty XYZ sử dụng lượng xăng khoáng trên để phối trộn với ethanol, tạo ra 7.500 lít xăng E5, sau đó nhập kho.

+ Sang tháng 5, Tổng công ty bán 3.600 lít xăng E5 cho các công ty con.

+ Tỷ lệ pha chế xăng sinh học E5 được xác định như sau:

- 95% là xăng khoáng Ron 92

- 5% là ethanol

Cách tính số thuế tiêu thụ đặc biệt được khấu trừ trong tháng 5 như sau:

[(3.200.000 đồng +3.800.000 đồng)/ (3.000 lít +3.500 lít)] × 95% × 3.600 lít = 368.3076.92 đồngDo đó, trong tháng 6, khi Tổng Công ty tiếp tục bán xăng E5 được sản xuất từ nguồn nguyên liệu pha chế trong tháng 4 và tháng 5, thì việc khấu trừ thuế TTĐB vẫn dựa trên khoản thuế đã nộp hoặc đã thanh toán đối với xăng khoáng (bao gồm cả nhập khẩu và mua từ nhà máy lọc dầu B) trong tháng 4, áp dụng cho toàn bộ lượng xăng sinh học tiêu thụ trong tháng đó.

Xem thêm: Công thức tính thuế tiêu thụ đặc biệt

Xem thêm: Giá tính thuế tiêu thụ đặc biệt

4. Những lưu ý khi tính thuế tiêu thụ đặc biệt được khấu trừ

Những lưu ý khi tính thuế tiêu thụ đặc biệt được khấu trừ là vấn đề không thể bỏ qua đối với các doanh nghiệp sản xuất hoặc nhập khẩu hàng hóa thuộc diện chịu thuế. Việc hiểu và áp dụng đúng các nguyên tắc khấu trừ sẽ giúp doanh nghiệp tránh sai sót, đồng thời đảm bảo tính hợp pháp và tối ưu chi phí.

Đối với nguyên vật liệu mua trong nước hoặc nhập khẩu:

- Trường hợp số thuế tiêu thụ đặc biệt (TTĐB) chưa được khấu trừ hết trong kỳ hiện tại thì phần còn lại sẽ được chuyển sang kỳ tiếp theo để tiếp tục khấu trừ.

- Nếu tại thời điểm tính thuế chưa xác định được chính xác số thuế TTĐB được khấu trừ, có thể tạm tính dựa trên số liệu của kỳ liền trước. Sau đó, số thuế thực tế sẽ được xác định lại vào cuối quý hoặc cuối năm dựa trên dữ liệu thực tế phát sinh.

- Mức thuế TTĐB được phép khấu trừ không được vượt quá số thuế tương ứng với lượng nguyên liệu theo định mức kinh tế kỹ thuật của sản phẩm.

Đối với hàng hóa nhập khẩu thuộc diện chịu thuế TTĐB:

- Trong trường hợp thuế TTĐB đầu ra lớn hơn số thuế đã nộp đầu vào thì phần chênh lệch vượt quá sẽ không được khấu trừ. Khoản chênh lệch này sẽ được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

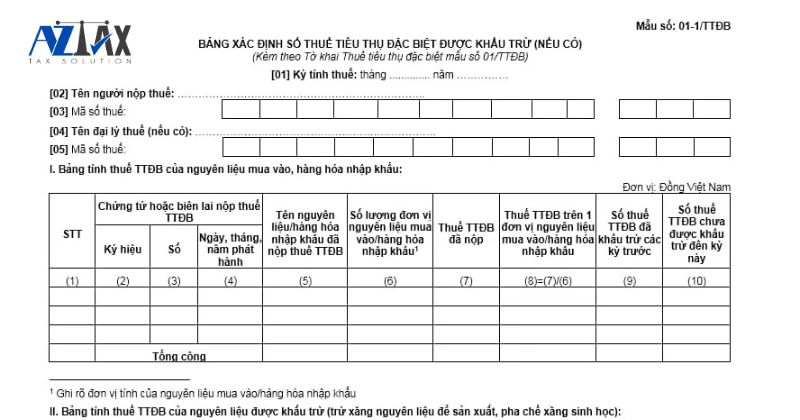

5. Biểu mẫu kê khai khấu trừ thuế tiêu thụ đặc biệt

Theo quy định tại khoản 4 Điều 7 của Nghị định 108/2015/NĐ-CP, đã được sửa đổi, bổ sung bởi Nghị định 14/2019/NĐ-CP quy định Biểu mẫu kê khai khấu trừ thuế tiêu thụ đặc biệt như sau:

Người nộp thuế tiêu thụ đặc biệt phải lập và nộp Tờ khai thuế tiêu thụ đặc biệt theo Mẫu số 01/TTĐB. Trường hợp có phát sinh số thuế tiêu thụ đặc biệt được khấu trừ, cần bổ sung kèm theo Bảng xác định thuế tiêu thụ đặc biệt được khấu trừ theo Mẫu số 01-1/TTĐB, ban hành kèm theo Nghị định 14/2019/NĐ-CP.

Khấu trừ thuế tiêu thụ đặc biệt không chỉ giúp doanh nghiệp giảm gánh nặng tài chính mà còn nâng cao hiệu quả hoạt động kinh doanh. Tuy nhiên, để thực hiện đúng và được cơ quan thuế chấp nhận, doanh nghiệp cần nắm rõ các điều kiện áp dụng, quy trình thực hiện và chuẩn bị đầy đủ hồ sơ theo quy định. Chỉ một sai sót nhỏ cũng có thể dẫn đến việc bị truy thu thuế hoặc xử phạt hành chính. Nếu bạn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể hơn.