Lãi cho vay có chịu thuế GTGT là câu hỏi mà nhiều doanh nghiệp và cá nhân đang thắc mắc. Theo quy định hiện hành, lãi vay không phải là đối tượng chịu thuế GTGT. Tuy nhiên, có một số điều kiện và trường hợp đặc biệt cần lưu ý để tránh vi phạm quy định pháp lý. Trong bài viết này, hãy cùng AZTAX tìm hiểu chi tiết về vấn đề này và cách xử lý đúng đắn. Cùng theo dõi ngay!

1. Tiền lãi cho vay có chịu thuế GTGT không?

Khoản tiền lãi thu được từ cho vay của công ty không phải là đối tượng chịu thuế GTGT.

Theo quy định tại điểm b, Khoản 8, Điều 4 Thông tư số 219/2013/TT-BTC của Bộ Tài chính về các đối tượng không chịu thuế GTGT:

- Các hoạt động cho vay cá nhân, không phải hoạt động kinh doanh hoặc cung cấp thường xuyên của người nộp thuế không phải là tổ chức tín dụng.

Ví dụ: Nếu công ty cổ phần VC có tiền nhàn rỗi chưa sử dụng cho hoạt động kinh doanh, và công ty này ký hợp đồng cho Công ty T vay tiền trong thời gian 6 tháng và nhận lãi từ khoản vay, thì số lãi mà Công ty cổ phần VC nhận được không chịu thuế GTGT.

Tóm lại: Khoản tiền lãi thu được từ cho vay của công ty không phải là đối tượng chịu thuế GTGT.

Xem thêm: Đối tượng không chịu thuế GTGT

2. Chi phí lãi vay có được khấu trừ khi tính thuế thu nhập doanh nghiệp không?

Chi phí lãi vay được đưa vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) nếu đảm bảo các điều kiện sau:

- Lãi vay phải phát sinh thực tế và liên quan trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp.

- Có đầy đủ chứng từ, hóa đơn hợp pháp, đúng theo quy định của pháp luật thuế.

- Trường hợp khoản chi có liên quan đến hóa đơn mua hàng hóa, dịch vụ với giá trị từ 20 triệu đồng trở lên mỗi lần, doanh nghiệp phải thực hiện thanh toán không dùng tiền mặt để được tính vào chi phí hợp lệ.

Việc tuân thủ đúng các điều kiện trên sẽ giúp doanh nghiệp hợp lý hóa chi phí lãi vay và tránh các rủi ro về thuế trong quá trình quyết toán.

3. Lãi cho vay có xuất hóa đơn không?

Theo Điểm a Khoản 7 Điều 3 Thông tư 26/2015/TT-BTC:

b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

Như vậy, khi doanh nghiệp cho vay tiền, bên cho vay phải lập hóa đơn GTGT khi thu tiền lãi cho vay. Trên hóa đơn sẽ ghi rõ nội dung “Thu lãi tiền vay”. Tuy nhiên, dòng thuế suất và số thuế GTGT không cần ghi và sẽ gạch chéo.

Các yêu cầu đối với bên đi vay:

- Hợp đồng vay tiền.

- Chứng từ thanh toán.

- Hóa đơn thu tiền lãi vay.

Trong trường hợp doanh nghiệp có tiền nhàn rỗi cho vay (không phải hoạt động kinh doanh chính thức hoặc cung cấp thường xuyên), khoản lãi nhận từ việc cho vay không chịu thuế GTGT. Mặc dù vậy, khi thu tiền lãi, doanh nghiệp vẫn phải lập hóa đơn GTGT, nhưng không cần ghi thuế suất và sẽ gạch chéo dòng thuế.

Lưu ý quan trọng:

- Công ty cho vay không cần tính và nộp thuế GTGT khi thu tiền lãi.

- Tuy nhiên, vẫn cần phải xuất hóa đơn, trừ khi khoản lãi vay dưới 200.000 đồng và bên vay không yêu cầu hóa đơn.

Các quy định này được xác nhận qua các Công văn 4044/CT-TTHT ngày 29/5/2014 của Cục Thuế TP. Hồ Chí Minh và Công văn 38646/CT-TTHT ngày 7/6/2018 của Cục Thuế TP. Hà Nội.

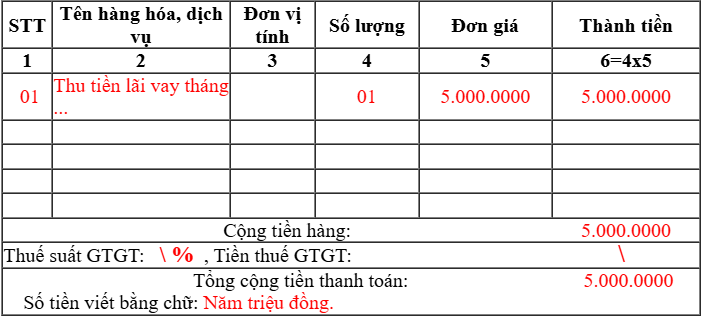

Cách viết hóa đơn thu tiền lãi cho vay:

Thời điểm xuất hóa đơn lãi vay:

Theo quy định tại Điều 16 Thông tư 39/2014/TT-BTC, đối với dịch vụ, thời điểm lập hóa đơn là ngày hoàn thành việc cung cấp dịch vụ, không phụ thuộc vào việc đã thu tiền hay chưa. Tuy nhiên, nếu tổ chức cung cấp dịch vụ thu tiền trước hoặc trong khi cung cấp dịch vụ, ngày lập hóa đơn sẽ là ngày thu tiền.

Căn cứ Công văn 38646/CT-TTHT ngày 07/06/2018 của Cục Thuế TP Hà Nội, khi doanh nghiệp cung cấp dịch vụ cấp tín dụng (cho vay) thuộc đối tượng không chịu thuế GTGT, việc thu tiền lãi vay yêu cầu lập hóa đơn vào ngày thu tiền.

Các quy định cụ thể:

- Khi thu tiền lãi vay, doanh nghiệp phải lập hóa đơn với các thông tin sau:

- Tên, địa chỉ, mã số thuế của người vay (nếu có).

- Tiêu thức “Tên hàng hóa” ghi “Thu tiền lãi vay”.

- Dòng thuế suất và số thuế GTGT không ghi, sẽ gạch chéo.

- Đối với lãi vay từ 200.000 đồng trở lên:

- Khi người vay không yêu cầu hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế, doanh nghiệp vẫn phải lập hóa đơn, ghi rõ “người vay không lấy hóa đơn” hoặc “người vay không cung cấp tên, địa chỉ, mã số thuế”.

- Đối với lãi vay dưới 200.000 đồng mỗi lần:

- Doanh nghiệp không cần lập hóa đơn, trừ khi người vay yêu cầu.

- Nếu người vay không yêu cầu hóa đơn, doanh nghiệp sẽ lập bảng kê và vào cuối mỗi ngày lập một hóa đơn ghi số tiền lãi vay thu được trong ngày. Hóa đơn này sẽ ghi “bán lẻ không giao hóa đơn” trong phần tên, địa chỉ người mua.

Chú ý 1: Phương thức thanh toán khi vay, cho vay và trả nợ vay:

Doanh nghiệp không phải tổ chức tín dụng khi thực hiện các giao dịch vay, cho vay, trả nợ vay phải sử dụng hình thức thanh toán không dùng tiền mặt như séc, ủy nhiệm chi, hoặc các phương thức thanh toán khác theo quy định hiện hành (Thông tư 09/2015/TT-BTC ngày 29/01/2015).

Chú ý 2: Cho vay không lấy lãi hoặc lãi suất 0%:

Nếu doanh nghiệp cho vay mà không thu lãi hoặc thu lãi suất 0%, có thể bị cơ quan thuế ấn định thuế phải nộp do không thực hiện giao dịch theo giá trị thị trường thông thường (Công văn 4815/TCT-CS ngày 18/10/2016 của Tổng cục thuế và Công văn 4975/TCT-CS ngày 26/10/2016).

Tóm lại: Doanh nghiệp cần chú ý về thời điểm xuất hóa đơn lãi vay, các yêu cầu lập hóa đơn đối với các khoản vay lãi, và phải tuân thủ các quy định về phương thức thanh toán không dùng tiền mặt khi thực hiện các giao dịch vay mượn.

4. Tiền lãi vay có phải nộp thuế không?

4.1 Tiền lãi vay có phải nộp thuế TNCN không?

Theo quy định tại Khoản 3 Điều 2 Thông tư số 111/2013/TT-BTC:

“Thu nhập từ đầu tư vốn là khoản thu nhập cá nhân nhận được dưới các hình thức: a) Tiền lãi nhận được từ việc cho các tổ chức, doanh nghiệp, hộ gia đình, cá nhân kinh doanh, nhóm cá nhân kinh doanh vay theo hợp đồng vay hoặc thỏa thuận vay, trừ lãi tiền gửi nhận được từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.”

Như vậy, nếu cá nhân cho vay và nhận tiền lãi, khoản tiền lãi này được coi là thu nhập chịu thuế TNCN, vì đây là khoản thu nhập từ đầu tư vốn.

4.2 Thu nhập từ lãi cho vay có chịu thuế TNDN không?

Có. Doanh nghiệp phải nộp thuế thu nhập doanh nghiệp đối với khoản thu nhập từ lãi vay. Theo quy định của pháp luật về thuế TNDN, lãi vay được coi là thu nhập tài chính và phải chịu thuế theo Luật thuế thu nhập doanh nghiệp.

Lãi vay bao gồm thu nhập doanh nghiệp nhận được từ các khoản vay, đầu tư tài chính, hoặc từ tiền gửi tại ngân hàng. Điều này áp dụng cho các khoản lãi từ các tổ chức tín dụng, cá nhân hay các doanh nghiệp khác. Dù là khoản thu nhập từ hoạt động tài chính, lãi vay phải được tính và kê khai giống như các nguồn thu nhập khác từ hoạt động kinh doanh.

Hiện nay, thuế suất thuế TNDN áp dụng cho mọi loại thu nhập của doanh nghiệp, bao gồm lãi vay, là 20%. Doanh nghiệp cần kê khai khoản thu nhập này trong tờ khai thuế và nộp thuế theo đúng quy định pháp luật.

Để xác định thu nhập chịu thuế từ lãi vay, doanh nghiệp sẽ tính tổng số tiền lãi nhận được trong kỳ thuế, sau đó trừ đi các chi phí hợp lý có liên quan đến khoản vay, như phí giao dịch, phí thẩm định vay hay chi phí khác phát sinh trong quá trình đầu tư.

5. Cách tính thuế TNCN từ tiền lãi cho vay

5.1 Căn cứ tính thuế

Theo Điều 10 Thông tư 111/2013/TT-BTC:

- Thuế suất đối với thu nhập từ đầu tư vốn là 5%.

- Công thức tính thuế thu nhập cá nhân (TNCN):

Số thuế phải nộp = Thu nhập tính thuế x 5%

Thời điểm xác định thu nhập tính thuế:

- Thời điểm xác định thu nhập tính thuế đối với thu nhập từ đầu tư vốn là thời điểm tổ chức hoặc cá nhân trả thu nhập cho người nộp thuế.

5.2 Khấu trừ thuế đối với thu nhập từ đầu tư vốn

Theo Điều 25 Thông tư 111/2013/TT-BTC:

- Khấu trừ thuế: Tổ chức, cá nhân trả thu nhập từ đầu tư vốn có trách nhiệm khấu trừ thuế TNCN trước khi trả thu nhập cho cá nhân, trừ khi cá nhân tự khai thuế.

Kết luận: Nếu công ty vay tiền từ cá nhân (không phải tổ chức tín dụng) và phải trả lãi vay, thì công ty phải khấu trừ thuế TNCN 5% trên tổng số tiền lãi vay khi thanh toán cho cá nhân.

Mẫu tờ khai khấu trừ thuế TNCN từ lãi vay:

- Tải mẫu Tờ khai khấu trừ thuế TNCN mẫu 06/TNCN.

Bên Doanh nghiệp đi vay cá nhân cần:

- Hợp đồng vay tiền

- Chứng từ thanh toán

- Chứng từ khấu trừ thuế TNCN

Lưu ý:

- Để chi phí lãi vay của cá nhân được công nhận là chi phí hợp lý khi tính thuế TNDN, cần tham khảo thêm về chi phí lãi vay khi tính thuế TNDN.

- Nếu vay, mượn tiền của giám đốc, đây là giao dịch liên kết và cần phải tuân theo quy định về giao dịch liên kết.

6. Một số câu hỏi liên quan

Giá tính thuế GTGT đối với hàng hóa, dịch vụ là giá nào?

Theo Khoản 1 Điều 7 Luật Thuế Giá trị gia tăng (GTGT) năm 2024, giá tính thuế GTGT đối với hàng hóa, dịch vụ được quy định như sau:

- Đối với hàng hóa, dịch vụ thông thường, giá tính thuế GTGT là giá bán chưa bao gồm thuế giá trị gia tăng.

- Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt, giá tính thuế sẽ là giá bán đã bao gồm thuế tiêu thụ đặc biệt nhưng chưa tính thuế GTGT.

- Đối với hàng hóa chịu thuế bảo vệ môi trường, giá tính thuế là giá bán đã bao gồm thuế bảo vệ môi trường nhưng chưa bao gồm thuế GTGT.

- Đối với hàng hóa chịu cả thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường, giá tính thuế GTGT là giá bán đã bao gồm thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường nhưng chưa có thuế GTGT.

Như vậy, tùy vào từng loại hàng hóa và dịch vụ, cách xác định giá tính thuế GTGT sẽ có sự khác biệt, đảm bảo tính chính xác trong việc kê khai và nộp thuế.

Ngân hàng có xuất hóa đơn lãi vay không?

Ngân hàng phải xuất hóa đơn đối với khoản lãi vay mà khách hàng thanh toán, vì lãi vay được coi là doanh thu từ hoạt động cấp tín dụng. Tuy nhiên, ngân hàng có thể thay thế hóa đơn bằng chứng từ thu lãi nếu chứng từ này đầy đủ thông tin và hợp lệ theo quy định. Đối với khách hàng sử dụng khoản vay cho sản xuất kinh doanh, khoản lãi vay có thể tính vào chi phí để xác định thu nhập chịu thuế TNDN.

Tóm lại, việc hiểu rõ lãi cho vay có chịu thuế GTGT là rất quan trọng đối với các doanh nghiệp và cá nhân hoạt động trong lĩnh vực tài chính. Bạn cần nắm vững các quy định và điều kiện liên quan để tránh vi phạm các quy định pháp lý và tối ưu hóa việc xử lý thuế. Nếu bạn cần giải đáp chi tiết về vấn đề này, hãy liên hệ ngay với AZTAX qua HOTLINE: 0932 383 089 để nhận tư vấn chuyên sâu nhé!

Xem thêm: Hàng nông sản có chịu thuế GTGT không?

Xem thêm: Cước vận chuyển quốc tế có chịu thuế GTGT không?

Xem thêm: Thuế giá trị gia tăng đối với cây trồng

Xem thêm: Dịch vụ khám chữa bệnh có chịu thuế GTGT không?