Trợ cấp thôi việc có tính thuế TNCN hay không là thắc mắc phổ biến của người lao động khi chấm dứt hợp đồng lao động. Việc hiểu đúng quy định về khoản trợ cấp này giúp cho cá nhân xác định nghĩa vụ thuế chính xác, tránh kê khai sai hoặc là bị khấu trừ không cần thiết. Bài viết này AZTAX sẽ giải thích các quy định liên quan về trợ cấp thôi việc có đóng thuế TNCN không, giúp bạn hiểu rõ hơn về nghĩa vụ thuế của mình trong những tình huống này.

1. Trợ cấp thôi việc có tính thuế TNCN không?

Trợ cấp thôi việc KHÔNG tính thuế TNCN nếu khoản chi trả này đúng theo định mức quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội. Tuy nhiên, nếu doanh nghiệp chi trả vượt mức quy định hoặc cho thêm khoản hỗ trợ ngoài chế độ, thì phần thu nhập vượt mức này sẽ bắt buộc phải tính và khấu trừ thuế TNCN.

1.1 Mức tính thuế TNCN đối với Trợ cấp thôi việc cụ thể như thế nào?

Căn cứ Điểm b Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC và Nghị định 65/2013/NĐ-CP, nghĩa vụ thuế đối với khoản tiền thôi việc được phân định rõ thành 02 trường hợp:

- Trường hợp 1: Chi trả ĐÚNG quy định Luật Lao động

Miễn thuế 100%: Khoản trợ cấp mang tính chất bồi thường, hỗ trợ khi chấm dứt hợp đồng lao động theo chế độ Nhà nước quy định thì không tính vào thu nhập chịu thuế TNCN.

- Trường hợp 2: Chi trả VƯỢT mức hoặc chi hỗ trợ thêm

Tính thuế phần vượt: Phần tiền chi trả cao hơn quy định của Bộ luật Lao động (hoặc các khoản hỗ trợ ngoài chế độ) được xác định là thu nhập chịu thuế. Doanh nghiệp có trách nhiệm khấu trừ thuế TNCN trên phần chênh lệch vượt này trước khi chi trả cho người lao động.

1.2 Lưu ý quan trọng cho người lao động và doanh nghiệp

- Đối với người lao động: Cần đối chiếu số tiền nhận được với công thức tính trợ cấp thôi việc chuẩn (cứ mỗi năm làm việc được trợ cấp một nửa tháng tiền lương) để xác định chính xác phần thu nhập được miễn thuế và phần phải nộp thuế.

- Đối với doanh nghiệp: Khi duyệt chi trả, kế toán cần tách rõ dòng tiền: phần trợ cấp theo Luật Lao động (để đưa vào chi phí không tính thuế) và phần chi hỗ trợ thêm (để thực hiện khấu trừ, kê khai thuế TNCN đúng pháp luật).

Xem thêm: Các khoản phụ cấp không tính thuế TNCN

Xem thêm: Dịch vụ làm báo cáo thuế

2. Cách tính thuế TNCN đối với trợ cấp thôi việc

Mặc dù trợ cấp thôi việc là một quyền lợi của người lao động, nhưng không phải lúc nào khoản tiền này cũng được miễn thuế thu nhập cá nhân. Việc tính toán thuế TNCN đối với khoản trợ cấp này có thể phức tạp, tùy thuộc vào các yếu tố như mức trợ cấp, thời gian công tác và các quy định hiện hành.

2.1 Mức đóng thuế thu nhập cá nhân đối với trợ cấp thôi việc

Theo Công văn 8874/CT-TTHT từ Cục thuế TP.HCM, khoản trợ cấp thôi việc đáp ứng các quy định của Bộ luật Lao động và Luật BHXH sẽ không bị tính thuế thu nhập cá nhân.

Tuy nhiên, đối với các khoản tiền lương tháng cuối chưa thanh toán, tiền thưởng hoặc trợ cấp thôi việc mà doanh nghiệp chi trả khi hợp đồng lao động kết thúc, các khoản này vẫn sẽ phải chịu thuế TNCN. Cụ thể, thuế TNCN sẽ được khấu trừ theo các trường hợp sau:

- Nếu khoản tiền được chi trả trước khi hợp đồng lao động chấm dứt, doanh nghiệp sẽ cộng các khoản này vào thu nhập chịu thuế TNCN và tính thuế theo biểu thuế lũy tiến từng phần.

- Nếu khoản tiền được chi trả sau khi hợp đồng lao động kết thúc và người lao động đã nghỉ việc, với mức chi từ 2 triệu đồng trở lên mỗi lần, doanh nghiệp sẽ khấu trừ thuế TNCN với tỷ lệ 10%.

2.2 Công thức tính thuế TNCN đối với trợ cấp thôi việc

Công thức tính thuế TNCN đối với trợ cấp thôi việc vượt mức như sau:

Thuế TNCN đối với phần trợ cấp thôi việc vượt mức = (Phần trợ cấp vượt mức – Mức miễn thuế) x Mức thuế suất

Ví dụ: Anh Nguyễn Văn X nhận trợ cấp thôi việc là 28 triệu đồng.

- Mức trợ cấp thôi việc được miễn thuế theo quy định là 10 triệu đồng.

- Khoản trợ cấp vượt mức sẽ là: 28 triệu đồng – 10 triệu đồng = 18 triệu đồng.

- Mức thuế suất áp dụng là 10%.

- Thuế TNCN phải nộp đối với phần vượt mức là: (18 triệu đồng – 10 triệu đồng) x 10% = 800.000 đồng.

Vậy, anh Nguyễn Văn X sẽ phải đóng 800.000 đồng thuế TNCN cho khoản trợ cấp thôi việc này.

Xem thêm: Tiền công tác phí có tính thuế TNCN không?

3. Thời gian người lao động có quyền nhận trợ cấp thôi việc

Trợ cấp thôi việc là quyền lợi quan trọng của người lao động khi kết thúc hợp đồng lao động, giúp họ có nguồn tài chính hỗ trợ trong giai đoạn chuyển tiếp. Tuy nhiên, không phải mọi trường hợp chấm dứt hợp đồng lao động đều đủ điều kiện để nhận trợ cấp thôi việc.

Theo Khoản 1 Điều 8 của Nghị định 145/2020/NĐ-CP hướng dẫn Điều 46 Bộ luật Lao động 2019, trợ cấp thôi việc sẽ được chi trả cho người lao động khi hợp đồng lao động chấm dứt trong những tình huống sau:

(1) Người lao động đã làm việc liên tục từ đủ 12 tháng trở lên cho người sử dụng lao động, và hợp đồng lao động kết thúc theo các lý do quy định tại Điều 34 Bộ luật Lao động. Tuy nhiên, không bao gồm các trường hợp ngoại lệ sau:

- Đủ điều kiện nhận lương hưu: Nếu người lao động đã đủ điều kiện để hưởng lương hưu theo Điều 169 của Bộ luật Lao động và các quy định về bảo hiểm xã hội.

- Tự ý nghỉ việc: Nếu người lao động tự ý nghỉ việc mà không có lý do chính đáng (quá 5 ngày làm việc liên tiếp không có lý do hợp lệ theo Điểm e Khoản 1 Điều 36 Bộ luật Lao động). Tuy nhiên, nếu có lý do chính đáng theo Khoản 4 Điều 125 của Bộ luật Lao động, người lao động vẫn có quyền nhận trợ cấp thôi việc.

(2) Trợ cấp mất việc làm: Người lao động đã làm việc thường xuyên cho người sử dụng lao động từ đủ 12 tháng trở lên và bị mất việc làm theo quy định tại Khoản 11 Điều 34 Bộ luật Lao động sẽ được hưởng trợ cấp mất việc. Nếu thời gian làm việc tính trợ cấp mất việc ít hơn 24 tháng, người lao động sẽ nhận ít nhất 02 tháng tiền lương.

Như vậy, Người lao động sẽ được nhận trợ cấp thôi việc khi hợp đồng lao động kết thúc sau thời gian làm việc liên tục từ đủ 12 tháng trở lên và không thuộc các trường hợp ngoại lệ như nghỉ việc không lý do chính đáng hay đã đủ điều kiện nhận lương hưu.

4. Trợ cấp thôi việc có được trừ khi tính thuế TNDN không?

Một vấn đề được nhiều doanh nghiệp và cá nhân quan tâm là liệu khoản trợ cấp này có được trừ khi tính thuế thu nhập doanh nghiệp hay không? Việc hiểu rõ quy định về việc trừ khoản trợ cấp thôi việc khi tính thuế TNDN không chỉ giúp các doanh nghiệp tuân thủ đúng quy định pháp luật mà còn đảm bảo quyền lợi hợp pháp trong quá trình quyết toán thuế.

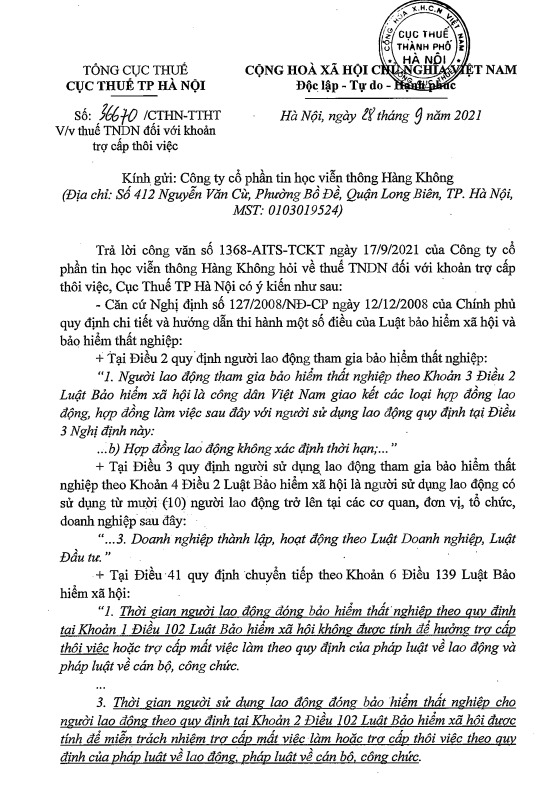

Căn cứ Điểm 2.12 Khoản 2 Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế:

2.12. Khoản chi trả trợ cấp mất việc làm cho người lao động không theo đúng quy định hiện hành.

Ngoài ra căn cứ theo hướng dẫn tại Công văn 36670/CTHN-TTHT của Cục thuế Hà Nội trả lời vướng mắc về thuế TNDN với trợ cấp thôi việc như sau:

Do đó, căn cứ theo các quy định nêu trên, doanh nghiệp có trách nhiệm đóng bảo hiểm thất nghiệp cho người lao động và người lao động được hưởng trợ cấp thôi việc được chi trả bởi cơ quan bảo hiểm.

Nếu doanh nghiệp chi trả trợ cấp thôi việc cho người lao động không theo đúng quy định thì sẽ KHÔNG được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Xem thêm: Phụ cấp độc hại có tính thuế TNCN không?

Xem thêm: Phụ cấp công đoàn có tính thuế TNCN không?

5. Cách hạch toán đối với trợ cấp thôi việc

Để đảm bảo tuân thủ đúng các quy định của pháp luật, các doanh nghiệp cần phải hạch toán khoản trợ cấp này một cách hợp lý. Việc hạch toán đúng không chỉ giúp doanh nghiệp tránh được các sai sót trong quyết toán thuế mà còn phản ánh chính xác tình hình tài chính của công ty.

5.1 Hạch toán trợ cấp thôi việc theo Thông tư 200

Hạch toán trợ cấp thôi việc theo Thông tư 200 được thực hiện như sau:

- Nợ các TK 642, 641, 622, 627: Khoản trợ cấp thôi việc được tính vào chi phí hợp lý, được trừ khi tính thuế TNDN.

- Có TK 334: Số tiền trợ cấp thôi việc mà doanh nghiệp phải thanh toán cho người lao động theo quy định.

Ví dụ: Công ty A chấm dứt hợp đồng lao động với anh Nguyễn Văn X sau 6 năm làm việc. Số tiền trợ cấp thôi việc công ty phải trả cho anh X là 50 triệu đồng. Công ty ghi nhận khoản trợ cấp này vào chi phí quản lý doanh nghiệp.

- Ghi nhận chi phí trợ cấp thôi việc:

- Nợ TK 642: 50 triệu đồng (chi phí quản lý doanh nghiệp)

- Có TK 334: 50 triệu đồng (khoản trợ cấp phải trả cho nhân viên)

Khi chi trả trợ cấp thôi việc cho anh X bằng tiền mặt:

- Nợ TK 334: 50 triệu đồng (số tiền đã trả cho nhân viên)

- Có TK 111: 50 triệu đồng (tiền mặt đã chi ra)

Nếu chi trả qua ngân hàng:

- Thực hiện hạch toán bằng TK 112 (tiền gửi ngân hàng) thay cho TK 111 (tiền mặt).

5.2 Hạch toán chi trả trợ cấp thôi việc cho người lao động

Khi chi trả trợ cấp thôi việc cho người lao động, hạch toán sẽ được thực hiện như sau:

- Nợ TK 334: Khoản trợ cấp thôi việc cần trả cho người lao động theo quy định.

- Có TK 111, 112: Thanh toán trợ cấp thôi việc bằng tiền mặt hoặc chuyển khoản qua ngân hàng.

Ví dụ: Công ty A chấm dứt hợp đồng lao động với chị Nguyễn Thị Y sau 5 năm làm việc liên tục. Theo quy định, công ty phải chi trả khoản trợ cấp thôi việc cho chị Y là 30 triệu đồng. Công ty quyết định thanh toán bằng tiền mặt.

Hạch toán khi chi trả trợ cấp thôi việc:

- Nợ TK 334: 30 triệu đồng (khoản trợ cấp thôi việc phải trả cho nhân viên Y)

- Có TK 111: 30 triệu đồng (thanh toán bằng tiền mặt)

Kết luận, việc hạch toán trợ cấp thôi việc cần thực hiện đúng theo các quy định về chi phí và nghĩa vụ thanh toán cho người lao động. Việc ghi nhận chi phí trợ cấp thôi việc vào các tài khoản liên quan như TK 642 và TK 334 giúp doanh nghiệp đảm bảo tuân thủ pháp luật và quản lý tài chính hiệu quả.

Tóm lại, trợ cấp thôi việc có tính thuế TNCN không phụ thuộc vào mức trợ cấp và các quy định miễn thuế của Nhà nước. Nếu khoản trợ cấp vượt mức miễn thuế quy định, người lao động sẽ phải đóng thuế TNCN theo tỷ lệ áp dụng. Để đảm bảo tuân thủ đúng quy định và tối ưu quyền lợi, mọi thắc mắc về “trợ cấp thôi việc có phải đóng thuế TNCN không?” vui lòng liên hệ AZTAX để được tư vấn chi tiết và hỗ trợ nhé!

6. Một số câu hỏi liên quan đến trợ cấp thôi việc

6.1 Đối tượng nào đủ điều kiện nhận trợ cấp thôi việc?

Theo Điều 34 và Điều 46 Bộ Luật Lao động 2019, trợ cấp thôi việc sẽ được cấp cho người lao động khi họ đáp ứng các điều kiện sau:

- Thời gian làm việc: Người lao động phải làm việc liên tục tại đơn vị từ 12 tháng trở lên.

- Chấm dứt hợp đồng lao động: Người lao động có quyền nhận trợ cấp khi chấm dứt hợp đồng lao động hoặc hợp đồng làm việc, trừ các trường hợp sau:

- Người lao động đã đủ điều kiện để hưởng lương hưu hoặc trợ cấp mất sức lao động hàng tháng.

- Người lao động tự ý bỏ việc từ 5 ngày làm việc liên tục trở lên mà không có lý do chính đáng, dẫn đến việc người sử dụng lao động đơn phương chấm dứt hợp đồng.

- Người lao động bị xử lý kỷ luật và bị sa thải.

- Hợp đồng lao động chấm dứt và người sử dụng lao động phải chi trả trợ cấp mất việc do tái cơ cấu hoặc lý do kinh tế, theo quy định tại Điều 42 và Điều 43 Bộ Luật Lao động 2019.

6.2 Mức phạt khi không chi trả trợ cấp thôi việc thế nào?

Theo Điều 12, Khoản 2 của Nghị định 12/2022/NĐ-CP, người sử dụng lao động sẽ bị xử phạt khi không chi trả hoặc chi trả không đầy đủ trợ cấp thôi việc hoặc trợ cấp mất việc làm cho người lao động theo quy định pháp luật.

Cụ thể, mức phạt đối với hành vi này được quy định như sau:

- Từ 1 đến 2 triệu đồng nếu vi phạm đối với 1 đến 10 người lao động.

- Từ 2 đến 5 triệu đồng nếu vi phạm đối với 11 đến 50 người lao động.

- Từ 5 đến 10 triệu đồng nếu vi phạm đối với 51 đến 100 người lao động.

- Từ 10 đến 15 triệu đồng nếu vi phạm đối với 101 đến 300 người lao động.

- Từ 15 đến 20 triệu đồng nếu vi phạm đối với trên 300 người lao động.

Ngoài khoản phạt tiền, người sử dụng lao động còn phải trả đủ số tiền trợ cấp thôi việc hoặc trợ cấp mất việc làm cho người lao động, cùng với lãi suất của số tiền chưa chi trả. Lãi suất này được tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt.

6.3 Các khoản trợ cấp nào phải chịu thuế thu nhập cá nhân?

Căn cứ vào Điều 2, Khoản 2, Điểm b, Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 11, Khoản 1, Thông tư 92/2015/TT-BTC), các khoản thu nhập từ tiền lương, tiền công chịu thuế bao gồm:

Các khoản thu nhập phải đóng thuế:

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế bao gồm:

- Thu nhập từ tiền lương, tiền công: Đây là khoản thu nhập mà người lao động nhận được từ người sử dụng lao động, bao gồm:

- Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công (bằng tiền hoặc hiện vật).

- Những khoản phụ cấp, trợ cấp không phải chịu thuế bao gồm các khoản sau đây:

- Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định về người có công.

- Trợ cấp hàng tháng, trợ cấp một lần cho người tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong hoàn thành nhiệm vụ.

- Phụ cấp quốc phòng, an ninh và trợ cấp cho lực lượng vũ trang.

- Phụ cấp độc hại, nguy hiểm đối với ngành nghề hoặc công việc có yếu tố độc hại.

- Phụ cấp thu hút, phụ cấp khu vực.

- Các trợ cấp đột xuất như trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp khi sinh con, trợ cấp sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp thất nghiệp, và các trợ cấp khác theo Bộ luật Lao động và Luật Bảo hiểm xã hội.

- Trợ cấp cho các đối tượng bảo trợ xã hội.

- Phụ cấp dành cho công tác phục vụ đối với các lãnh đạo cấp cao.

- Trợ cấp khi chuyển công tác đến vùng có điều kiện đặc biệt khó khăn, hỗ trợ cho công tác bảo vệ chủ quyền biển đảo.

- Phụ cấp cho nhân viên y tế thôn, bản.

- Phụ cấp đặc thù ngành nghề.

- Những khoản phụ cấp, trợ cấp không phải chịu thuế bao gồm các khoản sau đây:

Các khoản trợ cấp này được cơ quan Nhà nước có thẩm quyền quy định cụ thể. Nếu mức phụ cấp, trợ cấp nhận được vượt quá mức quy định, phần vượt sẽ phải tính vào thu nhập chịu thuế.

Riêng trợ cấp chuyển vùng đối với người nước ngoài cư trú tại Việt Nam hoặc công dân Việt Nam làm việc ở nước ngoài sẽ được tính theo mức ghi trong hợp đồng lao động hoặc thỏa ước lao động tập thể.